关于作业成本法原理与方法的探究

2017-06-30 08:59田耘

科技创新导报 2017年12期

田耘

摘 要:该文通过对作业成本法的原理与方法进行分析,以实证案例为背景,揭示作业成本法的原理与方法在应用中的利弊得失,并进一步提出解决方法和解决措施,对企业在运用作业成本法进行核算时具有一定的指导意义。

关键词:作业成本法 作业成本法修订 解决措施

中图分类号:G6 文献标识码:A 文章编号:1674-098X(2017)04(c)-0199-02

作业成本法是根据事物的经济、技术等方面的主要特征,运用数理统计方法,进行统计、排列和分析,抓住主要矛盾,分清重点与一般,从而有区别地采取管理方式的一种定量管理方法。作业成本分析法虽然也可作为一个会计系统使用,但分析产品盈利能力的高低才是它的真正作用。由于成本动因和企业的业务是变化的,为确保过去的数据和分析结果能够仍然有效,作业成本分析法也需要定期进行修订。这种修订应当促使定价、产品、顾客重点、市场份额等战略的改变,从而提高企业的盈利能力,它对我国的经济发展具有十分重要的作用。

下面就运用作业成本法对火力发电企业进行分析来说明作业成本的原理及方法中存在的弊端。

作业成本法的基本原理是:建立作业字典,将资源成本通过资源成本动因分摊到各项作业上,明确作业成本动因,计算作业成本动因率,按作业成本动因率分摊成本到各个产品或客户上。

例如,某火力发电厂一季度只发生了燃煤采购储存作业、制粉燃烧作业、除灰作业、水循环运行作业、发电五个作业。其在燃煤采购储存作业、制粉燃烧作业、除灰作业,水循环运行作业、发电作业时间分别为20%、26%、14%、17%、23%。该厂员工共有1200人,全部费用达到了72576000元,其实际(或者说估计)的工作任务量分别是8700次采购、10185次制粉、10000次除灰、9500次水循环运行以及10130次发电。每月工作22 d(假设周六、周日不上班),每位员工1 d的法定工作时间是8 h。

核算步骤如下:

(1)成本分摊=资源总成本×各项工作投入时间比例

(2)單位成本=成本分摊÷作业量

燃煤采购:成本分摊=72576000×20%=14515200元

单位成本=14515200÷8700≈1668.4元

制粉燃烧:成本分摊=72576000×26%=18869760元

单位成本=18869760÷10185≈1852.7元

除灰作业:成本分摊=72576000×14%=10160640元

单位成本=10160640÷10000≈1016.1元

水循环作业:成本分摊=72576000×17%=12337920元

单位成本=12337920÷9500≈1298.7元

发电作业:成本分摊=72576000×23%=16692480元

单位成本=16692480÷10130≈1647.8元

资源作业花费的时间(%)、分摊的成本(元)、作业量(次)成本动因分配率(元)分别如下:

生产成本(燃料成本):燃煤采购储存,20%,14515200元,8700次,1668.4元。

生产成本(材料费用):制粉燃烧,26%,18869760元, 10185次,1852.7元。

生产成本(灰渣处置费):除灰,14%,10160640元,10000次,1016.1元。

管理费用(水费):水循环运行,17%,12337920元,9500次,1298.7元。

管理费用(电费):发电,23%,16692480元,10130次,1647.8元。

合计:总花费时间为100%,分摊总成本为72576000元。

这种核算方法在衡量单个部门成本时,在简单的业务环境中效果非常好,但是如果试图推广到整个企业,并要求不断发挥作用时,作业成本法的弊端就显露出来了。

针对这一代表性的案例,围绕成本法的弊端运用改变资源的成本分摊步骤和方法具体提出如下建议。

其具体步骤和方法分别为:(1)确定单位资源能力成本;(2)确定成本动因分配率;(3)计算成本对象的成本。

结合具体步骤和方法现运用成本法修正进行分析计算。

(1)单位时间产能成本=资源成本总额÷员工工作时间数

但此处的员工工作时间数并非是以每位员工1 d的法定工作时间是8 h进行核算的,而是按照员工工作的实际时间进行估算,可以简单假设实际工作时间为法定工作时间的80%,而后乘以员工人数和工作天数,就可以计算出总工作时间了。

员工一季度的工作时间数=8×22×80%×1200×3=506880 h

单位时间产能成本=72576000÷506880≈143.1元/h

(2)成本动因分配率=单位时间产能成本×作业单位时间数。

作业单位时间数是指每项业务活动需要的单位时间量,如制粉燃烧一次的时间。可以通过向员工了解,或者直接观察来确定。但实际上这一单位时间可以是企业所要求员工上岗必须达到技能要求下的达标时间。假设各项作业平均所耗用员工时间分别为:10 h、12 h、7 h、9 h、11 h。

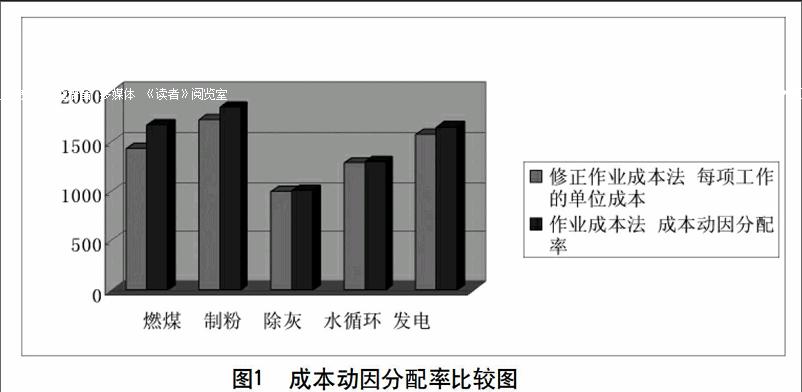

燃煤采购成本动因分配率=143.1×10=1431元<2252.4元

制粉燃烧成本动因分配率=143.1×12=1717.2元 <1852.7元

除灰作业成本动因分配率=143.1×7=1001.7元 <1016.1元

水循环作业成本动因分配率=143.1×9=1287.9元 <1298.7元

发电作业成本动因分配率=143.1×11=1574.1元 <1647.8元

其对应图如图1所示。

(3)成本对象的总成本=耗用作业总数量×该作业成本动因分配率。

燃煤采购的总位成本=8700×1431=12449700元

制粉燃烧的总位成本=10185×1717.2=17489682元

除灰作业的总位成本=10000×1001.7=10017000元

水循环作业的总位成本=9500×1287.9=12235050元

发电作业的总位成本=10130×1574.1=15945633元

其对应的表格如表1所示。

从上述计算及图表可以看到,修正作业成本法核算出的三项作业的成本分别为1431元、1717.2元、1001.7元、1287.9元、1574.1元,而传统作业成本法计算是1668.4元、1852.7元、1016.1元、1298.7元、1647.8元。从对应指标结果对比可以看出,很显然成本被高估了。

通过实证案例看见,作业成本法是根据现代企业的制造环境应运而生的。虽然目前我国大部分企业还不完全具备采用作业成本法的现实基础,但就目前企业所处的技术条件下,企业可以根据自身情况选择全面实施作业成本法或者在生产、工艺设计、质量管理等局部或专门性的管理中采用作业管理的思想。随着作业成本法的不断改进和会计准则的不断完善以及成功的作业成本法的实践经验,作业成本法将在我国现代化企业中应用的更广泛、更成熟。

参考文献

[1] 卡普兰,安德森.估时作业成本法[M].北京:商务印书馆,2011.

[2] 查尔斯·T·亨格瑞.成本与管理会计[M].北京:中国人民大学出版社,2012.

[3] 李素其.成本会计理论与实训[M].北京:中国人民大学出版社,2012.

[4] 张艳.成本会计[M].北京:机械工业出版社,2012.

[5] 希尔顿.成本管理[M].北京:机械工业出版社,2010.

[6] 刘希宋,方跃.作业成本法[M].北京:国防工业出版社,2011.

[7] 李海波,刘学华.新编成本会计[M].上海:立信会计出版社,2009.

猜你喜欢

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21