融资平台公司研究中若干问题的讨论

——基于东部S市的案例分析

2017-06-29 11:21:55张英婕王洪强

华东经济管理 2017年7期

张英婕,王洪强

(1.上海理工大学管理学院,上海200093;2.上海大学管理学院,上海200444)

融资平台公司研究中若干问题的讨论

——基于东部S市的案例分析

张英婕1,王洪强2

(1.上海理工大学管理学院,上海200093;2.上海大学管理学院,上海200444)

融资平台公司的研究众多,文章在回顾的基础上,对融资平台公司与融资平台概念边界、融资平台公司的类型与债务类别、融资平台公司的偿债资金来源等三方面问题进行讨论。以东部S市市区及郊区为案例,依据观察发现的情况及收集的资料,深入回答了上述三方面问题。同时结合近阶段中央就防范政府性债务、融资平台公司风险等出台的政策措施尝试提出可能的研究方向,以期为后续相关研究提供借鉴。

融资平台公司;融资平台;政府性债务

一、引言

自2011年审计署开展地方政府性债务审计以来,有关政府性债务的总量、结构、风险以及化解债务的对策始终是社会热议的话题。这其中,融资平台公司因近年来举借的债务总量远远超出其他主体而备受关注。根据国务院2010年6月下发的《关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号)的规定,融资平台公司是指由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体[1]。依托于地方政府探索投融资体制改革的背景,融资平台公司在壮大自身的同时,将举债融资的任务一以贯之,有效支持了地方基础设施建设,推进了经济社会发展。与此同时,有关融资平台公司自身存在的缺陷及其发展带来的负面效应也成为理论界和实务界关注的焦点。然而时至今日,有关融资平台公司一些重要的问题,或是囿于数据来源及政策口径因素,现有研究还未能阐释透彻,因此有必要结合实地观察,厘清问题的同时推进平台公司乃至政府性债务的后续研究。

二、关于融资平台公司研究的若干问题

有关融资平台公司的文献根据其研究内容及侧重点的不同,主要从以下几个方面展开:一是从融资平台公司规模、举债总量及结构、地区差异等角度研究总体及个体风险[2-5];二是总结借鉴他国有关融资平台公司治理的经验[6-7];三是研究平台公司债务总量与官员政绩、区域经济增长间关系等[8-10];四是结合中央及地方就政府性债务风险控制及融资平台公司清理等出台的政策措施,探讨新形势下平台公司的转型之路等[11-14]。研究侧重点虽有所不同,但共同的目的均指向促进监管部门正视并采取措施防范平台公司债务风险。这些研究对于推动平台公司规范有序发展起到了积极的作用。但与此同时,现有研究存在的一些问题值得进一步的研究和考量。

(一)关于融资平台公司与融资平台的概念边界

融资平台公司与融资平台这两个名词几乎同时出现,虽然仅有寥寥数字差异,但其概念边界从现有文件规定的角度看,存在较大区别。如前所述,国发〔2010〕19号文已就融资平台公司做出明确界定,随后由财政部等部门印发的《关于贯彻国务院关于加强地方政府融资平台公司管理有关问题的通知相关事项的通知》(财预〔2010〕412号)进一步确认了融资平台公司的企业法人性质[15],审计署债务审计中对融资平台公司及其债务的统计也以这一概念为准。但有关融资平台的范围,根据银监会办公厅2010年8月发布的《关于地方政府融资平台贷款清查工作的通知》(银监办发〔2010〕244号),认定地方政府融资平台是指行业性公司、综合性公司、政府性机构(包括政府组成部门及政府财政预算拨款的事业单位)、土储性公司(中心)等四类[16]。2010年底,银监会发布了《关于加强融资平台贷款风险管理的指导意见》(银监发〔2010〕110号),文中涉及的融资平台意指融资平台公司[17];2011年3月出台的《关于切实做好2011年地方政府融资平台贷款风险监管工作的通知》(银监发〔2011〕34号),明确地方融资平台包括机关、事业、企业三类法人[18],其共同特点在于其债务需由政府承担连带还款责任。有关机关、事业类法人平台的范围,根据财政部等四部委联合下发的《关于进一步做好地方政府融资平台公司名录及债务余额核实工作的通知》(财预〔2010〕525号),机关法人平台是指各级政府及其组成部门以自身或其内设机构直接作为借款人的行政机构;事业单位法人平台是指各级政府所属的事业单位以自身或其内设机构名义作为借款人的单位[19]。银监会2013年出台的有关地方政府融资平台贷款风险监管的政策文件中也沿用了上述界定,从政策措施上明确要持续推进由机关法人等三类主体构成的融资平台贷款风险监管。综上所述,融资平台公司与融资平台的界定存在较大差别,融资平台公司是指符合既定标准的企业法人,而融资平台的口径则相对较广,除了满足条件的企业法人外,还包括符合标准的机关和事业法人。目前有关融资平台公司、融资平台债务总体状况的权威公开数据主要来源于审计署债务审计公告、各大国有及商业银行融资平台贷款数据等,但由于口径不同,不同部门单位出具的数据往往存在一定差异,也因此不适宜纳入同一研究体系中不加区分地混同使用。事实上,目前围绕“融资平台公司”或“融资平台”开展研究的相关文献中,也仅有少数研究者在文中对融资平台公司及融资平台有明确界定或专门区分,且在行文中对两者概念及边界保持清晰与一致[2,4-5]。一些文献名为以“融资平台”为研究主题,但实际以“融资平台公司”概念及数据为支撑。一些研究存在概念模糊、前后文指代不一等问题,甚至直接将不同来源数据视作同一口径直接使用,以此为基础所做出的分析以及提出的政策建议难免在针对性方面有所削弱。

(二)关于融资平台公司的类型与债务类别

融资平台公司就其经营性质不同可分为融资性、投资性和经营性三种类别[20],其中:融资性平台公司只承担公益性项目融资,不承担建设运营;投资性平台公司不仅承担公益性项目融资,还承担项目建设运营;经营性平台公司除公益性项目融资和建设运营外,还从事其他经营性活动。与此相适应,不同类别的平台公司经营能力和偿债资金来源[2]及所承担的债务类别均有所差异。因此,在考察平台公司所承担的政府性债务及其风险时,有必要根据平台公司类别将其年度债务余额中政府债务、政府或有债务以及非政府性债务区分开来。上述债务类别中,仅政府债务部分明确由政府偿还且纳入预算管理;或有债务部分,根据财政部2015年底下发的《关于对地方政府债务实行限额管理的实施意见》(财预〔2015〕225号),只有符合规定条件的或有债务在履行必要的批准程序后方可转化为政府债务,其他或有债务即使由财政代偿,地方政府仍就代偿部分保留追索权[21]。对于平台公司来说,其年度债务余额中的非政府性债务,因其不属于政府债务和或有债务,不适宜纳入政府性债务的范畴进行风险评价。现有研究往往忽视融资平台公司类型及债务类别间差异,直接从公司总体债务风险的角度进行规范或实证分析,且对于平台公司的偿债能力及债务的风险评价往往采用了“资产负债率”这一指标[2-3],将平台公司债务余额不加区分地进行总体评价,这固然与三类债务数据较难获取有关,但在政府性债务分析框架下,直接将公司总体的偿债能力指标用于分析其中部分债务的风险状况未免有失偏颇,毕竟财政部门已就债务分类承担有明确的规定。因此,在对融资平台公司债务风险及政府性债务风险进行研究时,有必要对公司类型及债务类别予以关注和区分。

(三)关于融资平台公司的偿债资金来源

自2011年审计署首次对政府性债务开展审计并发布公告称“部分地方的债务偿还对土地出让收入的依赖较大”以来,众多媒体及学者在谈及政府性债务尤其是融资平台公司承担的债务时,言必称“严重依赖土地收入”[22-23]。事实上,审计署有关债务审计的公告内容对“土地出让收入的依赖”的说法用词谨慎,不仅直接与地方政府性债务总体相关联,且从未谈及融资平台公司的债务余额对于土地出让收入的依赖程度。同时,2011年和2013年审计公告数据还表明,承诺以土地出让收入偿还债务的省市县级政府分别占当年省市县级地方政府审计总数的45.20%、53.76%,2012年底,省市县三级政府负有偿还责任债务余额中,需以土地出让收入偿还的部分占比达37.23%[24]。因此,即使单从数据表现上也难以得出平台公司债务偿还“严重依赖土地收入”的结论。当然,由于我国幅员辽阔,且东中西部地区经济发展水平存在较大差异,不排除某些地区的融资平台公司偿债资金主要来源于土地出让收入,但从规范口径和切实建议的角度,融资平台公司偿债资金来源状况还应根据不同地区的实际情况具体分析,以避免出现“以偏概全”或“以总体代替局部”的问题。

三、融资平台公司的区域分析

如前所述,现有研究对于促进完善政策、防范风险具有积极意义,但同时也可能存在若干值得讨论的问题。据此,本文将在以前年度债务审计的基础上,着重围绕东部S市市区及郊区的融资平台公司进行剖析,以期消除长久以来围绕融资平台公司研究存在的困惑。

(一)研究设计

本文以我国东部S市作为研究对象,并从该市所属的市区及郊区中选取代表各一,原因主要有三。首先,S市是全国范围内较早成立融资平台公司的地区之一。该市于20世纪80年代成立第一家政府投融资平台公司,至今在全市范围内已形成了较为庞大的融资平台公司体系。历经数十年的发展,S市在融资平台公司的建设与完善等方面积累了较为丰富的经验。因此,以S市为研究对象可以更好地理解融资平台公司及其举债情况。其次,S市辖区众多,随着不同历史时期城市建设重点的不同以及业态的调整,所属市区郊区融资平台公司的发展及举债情况有各自特点。为体现特点的同时解释问题,本文综合平台公司类型、举债规模、债务投向等因素选择市区(A区)、郊区(B区)各一。再次,较为深入的案例研究对于厘清概念、辨析类别尤为重要。由于融资平台公司的建设与完善过程,外界相对难以获取观察与记录的机会。而本文作者不仅对该市的融资平台公司发展进行了参与式观察,同时还取得了有关融资平台公司及其举债方面的资料。

本文采用参与式观察等方法来收集数据。一方面,本文作者借助工作便利,在审计署2011年和2013年两次审计的时点上,参与式观察了该市融资平台公司的发展状况,了解了融资平台公司的范围、类别的同时,还对融资平台公司举债在地区政府性债务中的份额及其影响有了较为深入的理解。另一方面,本文作者还取得了该市融资平台公司债务等方面较为丰富的数据资料,这些资料对于本文分析融资平台公司与融资平台间区别、融资平台公司类别等有重要的现实意义。本文的资料分析主要采用了归纳法。

(二)融资平台公司的基本情况及特点

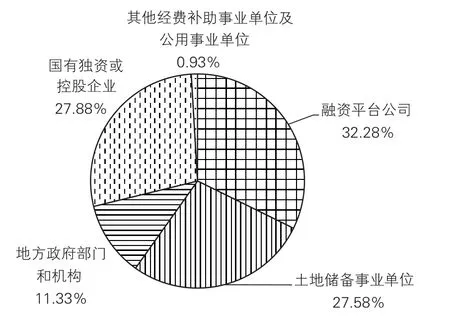

A区的融资平台公司是适应所在区政府市政建设的需要而成立的。初始阶段,其举借的债务主要用于市政建设,随着时间推移和任务的加重,尤其是2010年以来各类市级重大项目的推进,A区通过融资平台公司举借的债务日益增加,主要用于保证市级重大建设项目前期动拆迁工作的顺利推进。B区融资平台公司的成立与发展是其经济增长和城市化进程的客观需要。在市委市政府“建设新郊区”等方针的指引下,B区于2005年前后加快了建设进程,随着一系列重大投资项目的启动,融资平台公司举借的债务规模逐步扩大,主要投入市政建设以及配套的交通体系的“城市化”等方面的项目。截至2013年6月底,两区政府性债务举借主体及债务余额占比情况如图1、图2所示。从图1、图2可以看出,AB两区政府性债务的第一大举借主体均为融资平台公司,其2013年6月底的政府性债务余额分别占所在区域政府性债务余额的67.11%和32.28%。除此以外,土地储备事业单位和国有独资或控股企业等,也构成了两区政府性债务的主要举借主体。截至2013年6月底,两区共有6家融资平台公司,其中,A区有2家融资性平台公司;B区有2家融资性平台公司和2家投资性平台公司。

图1 A区政府性债务举借主体及债务余额比重情况

图2 B区政府性债务举借主体及债务余额比重情况

1.融资平台公司与融资平台在区域的表现及债务偿还“严重依赖土地收入”一说的来源

如前所述,融资平台公司与融资平台的口径差异主要在于符合条件的机关法人和事业法人。现实情况是,有关应纳入融资平台范围的机关和事业法人由于涉及多方主体利益,至今仍未有经共同认可的公开数据。从银监会政府融资平台目录清单以及多数国有及商业银行平台贷款口径来看,各地土地储备中心(或称土地发展中心、土地储备开发中心)这一承担地区土地储备职能的事业单位,因其于2007年获得法定意义上的融资权限且在实际操作中充分利用了储备所得土地举借债务,往往作为事业法人平台之一在相关统计数据内得以体现。表1反映了A区和B区土地储备事业单位债务余额占审计节点所在区域对应债务总余额的比例。如,2010年底,A区土储机构政府债务(政府负有偿还责任的债务)占A区政府债务总余额的6.18%;A区土储机构政府或有债务占A区政府或有债务总余额的100.00%(下同)。综合区域情况,两区土储机构举债体现出以下特点:一是相对于郊区近年来围绕土地收储与开发的推进力度及债务扩张速度,市区由于发展相对成熟,土地储备贷款总量相对温和且未如郊区一般储备贷款持续高位。二是无论是市区还是郊区,其土地储备贷款均属于政府债务,且偿债资金来源为土地出让收入。考虑到分年度的相对占比,因此两区对土地出让收入的依赖程度较高,尤其是B区,2013年6月底全区有45.76%的政府债务需由土地出让收入予以偿还,无疑具有较大的偿债压力。综上,结合前文中“严重依赖土地收入”的观点,本文认为就AB两区而言,由于土地储备机构的存在,其政府债务总体对土地出让收入依赖程度较高,且郊区相对市区债务负担更重。但是,单就融资平台公司来说(详见表2),这一趋势并不明显,两区中仅B区的融资平台公司于2013年6月底存在承诺以土地出让收入偿还债务的情况,且以土地出让收入偿还的债务规模较小,仅占同时点B区政府债务总余额的4.40%。因此,来源于AB区的数据表明,区属融资平台公司对土地出让收入的依赖度较小,这一点虽与大众惯有印象不符,但仍是研究时必须正视的事实。

表1 两区土地储备机构分年度债务类别及占比情况%

表2 两区融资平台公司分年度承诺以土地出让收入偿还的债务类别及占比情况%

2.融资平台公司类型及资产负债率使用的适当性分析

如前所述,A区平台公司均为融资性公司,由于缺乏其他偿债资金来源,年底债务余额多数需由财政资金偿还。B区平台公司融资性与投资性兼有,其政府性债务也是年度债务余额的主要组成部分。表3反映了2010年底及2013年6月底,两区融资平台公司政府性债务占审计节点所在区域对应债务总余额的比例。如2010年底,A区融资性平台公司政府债务占该区政府债务总余额的93.40%,而B区融资性平台公司政府债务占B区政府债务总余额的51.07%(下同)。数据表明,政府债务及或有债务的承担比例在融资性平台公司与非融资性平台公司之间存在较大差异。无论是A区还是B区,融资性平台公司都是分年度区域内政府债务的主要举借主体,债务偿还绝大部分依赖于财政资金,也是近年财政压力的主要来源。当然随着国发〔2010〕19号文的出台,各区按规定进一步清理规范了区属平台公司及其债务规模,截至2013年6月底,两区融资性平台公司各项债务占比数据均有所下降,但政府债务的主要举借主体这一特点还很难在短时间内得到彻底扭转。投资性平台公司相对融资性公司,则更多表现为或有债务的主要举借主体。

表3 两区融资平台公司债务类别及占比情况%

表4反映了不同年份,两区融资平台公司非政府性债务份额以及非政府性债务剔除前后资产负债率的差异。事实上,无论融资平台公司属于融资性、投资性或是经营性,其年度债务余额极少全部归属于政府性债务,债务未来本息等支出也并不必然意味着由财政资金全部兜底。从表4可以看出,第一,无论是A区还是B区,其融资性平台公司非政府性债务在年度债务余额中均占据相对较低的比例,但这一比例随着平台公司的日趋规范总体呈现出上升的趋势。如A区融资性平台公司非政府性债务的部分仅占2010年底公司债务余额的11.89%,这一比例于2013年6月底上升至27.91%。投资性平台公司由于除融资外还具备运营建设职能,因此相对于融资性平台公司,其分年度非政府性债务在公司整体债务余额中的占比较高,且随着平台公司政府性债务的清理呈现出日益增高的趋势。第二,各平台公司资产负债率总体较高,但剔除非政府性债务份额的影响后,各平台公司真正意义上的政府性债务偿债能力均有所提升,且随着平台公司的整体规范日益增强。以B区投资性平台公司为例,2010年底,资产负债率总体均值为50.37%,剔除了非政府性债务的部分后,其资产负债率均值降至22.62%;至2013年6月底,资产负债率总体均值为74.19%,剔除了非政府性债务的部分后,其资产负债率均值降至13.99%,反映出不同审计时点,B区投资性平台公司均具有较低的政府性债务偿债风险。现有的文献对融资平台公司债务多数一概而论,极少对其中的非政府性债务进行区分,由此得出的评价结论更多的是从平台公司整体债务出发,没有考虑到由于平台公司性质不同,其债务类别及偿债来源、偿债能力均有所不同,尤其是对于非融资性平台公司,其非政府性债务占比、非财政性偿债资金来源都是在总体评价政府性债务风险时需要考虑(剔除)的因素。

表4 两区融资平台公司非政府性债务占比及资产负债率差异(考虑非政府性债务因素)%

四、结论及研究展望

一直以来,融资平台公司作为全国范围内政府性债务的主要举借主体,聚焦了众多关注的同时也背负了诸多的指责和猜想。本文以S市为典型案例,通过分析市区郊区数据得出:一是融资平台公司与融资平台概念及统计口径有显著差异,主要表现在前者以企业法人为主,而后者包括机关法人平台和事业法人平台,围绕上述主题的研究应注意区分。二是融资平台公司主要有融资性等三种类型,其年度债务余额依据来源、投向等不同可分为政府债务、政府或有债务、非政府性债务等三个类别,不同类型的平台公司其债务类别有所不同,且非政府性债务在年度债务余额中的比重存在一定差异,因此衡量融资平台公司政府性债务风险时不宜等同视之。三是有关债务偿还“严重依赖土地收入”的说法未得到区域融资平台公司证据支持,而以土地储备机构为代表的事业单位法人可能作为“融资平台”主体之一,由于其历史获准的融资职能,使得其债务偿还相对依赖于土地出让收入。随着中央有关融资平台公司、政府性债务等方面政策的出台与推进,融资平台公司及其负债的管理都已受到新的规制约束,近阶段围绕上述主题的研究也需要随之拓展。在厘清上述关键问题的基础上,结合A区B区融资平台公司的发展近况,本文认为可能的研究方向是融资平台公司等债务主体的转型进程及风险。

《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)的出台,表明融资平台公司政府融资职能的剥离已成定势[25]。其后不久,《国务院办公厅转发财政部人民银行银监会关于妥善解决地方政府融资平台公司在建项目后续融资问题意见的通知》(国办发〔2015〕40号),对平台公司于2014年9月之前在建项目的后续融资从条款上予以规范和保障[26]。有分析认为,这是由于PPP推进未如预期所不得已采取的措施。但从现实来看也的确有此必要。尽管AB两区按照国务院文件的要求,对融资平台公司及其债务予以清理规范,但是对于业已开工的项目,尤其是在原先已订立长期融资需求的情况下,贸然剥离融资业务实属不智之举。因此,平台公司的转型之路注定无法一蹴而就,而在此期间平台公司不规范融资的风险依然存在。如何评估风险及其可能造成的影响、如何有效防范风险以及如何促进平台公司更快实现转型都已成为亟待解决的问题。这些问题对于肩负融资职责的土地储备机构来说同样存在。正如前文所分析的,作为高度依赖于土地出

让收入的政府性债务举借主体,虽然2016年初财政部等四部门联合印发的《关于规范土地储备和资金管理等相关问题的通知》(财综〔2016〕4号),对土地储备机构的数量及土地储备贷款的发放提出明确的限制性要求,但考虑到其债务用途与平台公司存在同样的特点,上述政策目标能否迅速达成,以及政策推进过程中存在的风险和问题同样值得进一步研究和探索。

[1]中华人民共和国国务院.关于加强地方政府融资平台公司管理有关问题的通知[EB/OL].(2010-06-13)[2017-04-02].http://www.gov.cn/zwgk/2010-06/13/content_1627195. htm.

[2]刘昊,张月友,刘华伟.地方政府融资平台的债务特点及其风险分析——以东部S省为例[J].财经研究,2013(5):123-133.

[3]沈亮.地方政府投融资平台风险预警机制构建——基于上海投融资平台的分析[J].东北财经大学学报,2014(1):20-27.

[4]张维.大同市政府投融资平台债务风险分析与化解[J].时代金融,2015(12):67-68.

[5]祝小宇.地方投融资平台公司金融风险防范与化解[J].经济体制改革,2014(1):152-155.

[6]财政部预算司考察团.美国、加拿大州(省)地方政府债务情况考察报告[J].财政研究,2010(2):78-80.

[7]唐洋军.财政分权与地方政府融资平台的发展:国外模式与中国之道[J].上海金融,2011(3):19-26.

[8]杨路.中国地方政府融资平台与经济增长的关系研究——基于2007年至2011年数据的实证分析[J].投资研究,2013(4):124-133.

[9]吴盼文,曹协和,肖毅.我国政府性债务扩张对金融稳定的影响[J].金融研究,2013(12):57-71.

[10]祝志勇,高扬志.财政压力与官员政绩的牵扯:细究地方政府投融资平台[J].改革,2010(12):30-35.

[11]李经纬.新预算法及其配套政策法规实施背景下的地方融资平台转型与发展[J].中央财经大学学报,2015(2):3-9.

[12]许林.政府融资平台清理与地方政府融资对策:以厦门市为例[J].发展研究,2013(2):62-65.

[13]赵琦.地市级投融资平台公司剥离政府融资职能后转型路径探索[J].地方财政研究,2016(6):54-57.

[14]金兴华.促进地方融资平台公司可持续发展的对策探讨[J].经济问题,2013(12):49-51.

[15]财政部,国家发展改革委员会,人民银行.关于贯彻国务院关于加强地方政府融资平台公司管理有关问题的通知相关事项的通知[EB/OL].(2010-08-19)[2017-04-02]. http://www.gov.cn/zwgk/2010-08/19/content_1683624.htm.

[16]中国银监会办公厅.关于地方政府融资平台贷款清查工作的通知[EB/OL].(2015-01-07)[2017-04-02].http:// max.book118.com/html/2015/0107/11171100.shtm,2010.

[17]中国银监会.关于加强融资平台贷款风险管理的指导意见[EB/OL].(2010-12-16)[2017-04-02].http://www. cbrc.gov.cn/gov⁃View_B9632882B03B4E8EB6DF8A74850C92B6.html.

[18]中国银监会.关于切实做好2011年地方政府融资平台贷款风险监管工作的通知[EB/OL].(2012-12-25)[2017-04-02].http://www.hongsen-lawyer.com/rzfg/201212/3345. html.

[19]财政部,国家发展改革委员会,人民银行,等.关于进一步做好地方政府融资平台公司名录及债务余额核实工作的通知[EB/OL].(2010-12-26)[2017-04-02].http://tlct.tongliao. gov.cn/gzzd/zcfg/82bf2d32_5d12_43d6_97a4_ 8d3c518a05ec.html,2010.

[20]胡心梅,唐俐,马子茜.地方政府债务成因与风险控制对策——以渝北地区为例[J].财会通讯,2015(25):74-77.

[21]财政部.关于对地方政府债务实行限额管理的实施意见[EB/OL].(2015-12-10)[2017-04-02].http://www.gov. cn/gongbao/content/2016/content_5059103.htm,2015.

[22]沈翀,杜放,苏晓洲.地方融资平台公司融资能力缩水[J].瞭望,2014(30):31-34.

[23]梅建明,刘秦舟.欠发达地区政府融资平台转型发展的若干建议[J].财政研究,2014(8):63-65.

[24]审计署.全国政府性债务审计结果(第32号)[EB/OL].(2013-12-30)[2017-04-02].http://www.gov.cn/gzdt/ 2013-12/30/content_2557187.htm.

[25]国务院.关于加强地方政府性债务管理的意见[EB/OL].(2014-10-02)[2017-04-02].http://www.gov.cn/zhengce/ content/2014-10/02/content_9111.htm.

[26]国务院办公厅.关于妥善解决地方政府融资平台公司在建项目后续融资问题意见的通知[EB/OL].(2015-05-15)[2017-04-02].http://www.gov.cn/zhengce/content/2015-05/15/content_9760.htm.

Discussion of Several Issues on the Researches of Financing Platform Companies—A Case Study of S City in East China

ZHANG Ying-jie1,WANG Hong-qiang2

(1.School of Management,University of Shanghai for Science and Technology,Shanghai 200093,China; 2.School of Management,Shanghai University,Shanghai 200444,China)

There are numerous researches on financing platform companies.Based on the overall review of researches about financing plat⁃form companies,this paper discusses three issues about the concept of the financing platform company and the financing platform,the type of the financing platform company and debt categories,and the source of repayment of the financing platform company.The paper,taking urban and suburb districts of S city in East China as the case,based on the data from the observation and the information collected,an⁃swers the above three questions in depth.Meanwhile,the paper attempts to put forward some possible research directions in the light of the policy measures adopted by the central government to prevent government debt and financing platform company risk at the near stage,so as to provide reference for the follow-up researches.

financing platform company;financing platform;government debt

F830.3;F812.7

A

1007-5097(2017)07-0144-06

[责任编辑:欧世平]

10.3969/j.issn.1007-5097.2017.07.020

2017-04-17

上海高校青年教师培养资助计划项目(ZZslg16026);上海理工大学博士启动费项目(BSQD201701)

张英婕(1980-),女,安徽蚌埠人,讲师,高级审计师,管理学博士,研究方向:政府审计;王洪强(1977-),男,山东聊城人,讲师,硕士生导师,管理学博士,研究方向:建设项目管理。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

支部建设(2019年36期)2019-02-20 13:21:22

红土地(2018年7期)2018-09-26 03:07:26

中国卫生(2016年4期)2016-11-12 13:24:16

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

中国卫生(2014年4期)2014-12-06 05:57:16