中国土地财政:概念性框架及规模再估算

2017-06-27 08:13:25陈英楠黄楚倩关霭玲

产经评论 2017年3期

陈英楠 黄楚倩 关霭玲

·国民经济·

中国土地财政:概念性框架及规模再估算

陈英楠 黄楚倩 关霭玲

在对土地财政相关文献归纳总结的基础上,结合国内现行的土地租税费制度,提出土地财政构成的概念性框架,并在此框架下,对全国、区域和省级三个层面的土地财政规模进行再估算。估算结果表明,一方面,土地出让金是土地财政收入中最主要的构成部分及最重要的来源,但并不是全部,研究时不应简单地以土地出让金作为土地财政的唯一代表,而应根据研究目的作出具体判断;另一方面,目前各地对土地财政均存在较高程度的依赖。需警惕的是,房地产价格波动等因素可能会通过影响土地财政收入进而引发地方政府的财政风险和债务风险。因此,政府须采取相应措施防范土地财政所隐藏的风险。

土地财政; 概念性框架; 规模估算

一 引 言

自1994年国内实行分税制以来,地方政府面临着“事权”与“财权”不一致的困境。为确保有充足的资金满足地方财政支出,地方政府积极开辟新的财政资金来源渠道。一方面,土地作为地方政府可支配的一项资源,逐渐成为地方政府获取财政收入的依靠,并呈现出土地出让金等与土地相关的财政收入逐年攀升的态势。截至2013年,土地出让金总额已达到4.37万亿元,与地方财政一般预算收入的比值达到了0.63*数据来源:根据国家统计局网站2014年《中国国土资源年鉴》中数据计算得到。。地方政府依赖于与土地相关的财政收入的现象催生了“土地财政”一词,土地财政也被称为是地方政府的“第二财政”(周飞舟,2006)[1]。另一方面,地方政府依托地方债务融资平台,以土地使用权为抵押向银行融资,并以土地出让金作为还款的保证和还款的资金来源。可见,土地财政与地方政府是否能获得充足资金息息相关,土地财政的影响及其潜在风险有进一步研究的必要。而要对土地财政进行深入研究,理应先对土地财政的涵盖范围有清晰的认识。在此前提下,对土地财政规模进行估算,不仅可以更为全面地认识国内的土地财政状况,而且有利于使用更为合理的土地财政框架和数据进行后续研究。

现有研究土地财政的文献有很多,但直接以土地财政规模估算问题为研究对象的文献则较少。李尚蒲和罗必良(2010)[2]对土地财政规模进行了估算,将土地税收收入、土地非税收入和土地隐形收入纳入到土地财政收入的估算范围,认为土地抵押收入是土地隐形收入的一种。杨圆圆(2010)[3]也同样将土地出让金收入、地方税费收入和土地抵押收入纳入到估算土地财政规模的范畴,在运用数据进行实际估算时,以“土地财政收入=土地增值税+城镇土地使用税+耕地占用税+契税+房产税+所得税+土地出让金”为公式。相关文献在土地财政范围界定上进行了较为系统的研究,但有些方面仍值得商榷。比如,土地抵押收入作为地方政府以土地为抵押向银行贷款所得的借款,是未来需要偿还的债务,属于政府负债,不应简单地将其归为财政收入。又如,将所得税纳入到土地财政规模的估算范围时,应注意到所得税是以一定比例在中央和地方之间进行分成的,直接将所得税全额归到地方的土地财政收入可能不太合适。

大多数研究土地财政的文献直接将土地出让金视为狭义上的土地财政。陈国富和卿志琼(2009)[4]认为土地财政指的是地方政府以土地出让金作为财政收入来源的财政运行体制。吴群和李永乐(2010)[5]也认为土地出让金收入最能体现地方政府的土地财政收入。李郇等(2013)[6]指出,土地财政收入包括土地出让收入、低价出让工业用地招商引资所带动的当地经济发展、建筑业和房地产业发展带动的地方税的增加以及土地抵押贷款四个方面,但由于土地出让收入占较大比重,因此他们也以土地出让收入作为地方政府土地财政的决策变量。此外,大量学者在研究与土地财政相关的问题时,也以土地出让金作为土地财政的代理变量(杜雪君等,2009[7];吕炜和许宏伟,2013[8];千慧雄和张黎娜,2013[9];邹薇和刘红艺,2015[10]),又或者以土地出让金与预算外或预算内收入的比值来作为土地财政规模或土地财政依赖度的代理变量(张青和胡凯,2009[11];张双长和李稻葵,2010[12];叶林等,2016[13])。

可见,学者们通常直接以土地出让金来代表土地财政,但是,如果没有清晰界定土地财政的范围,可能会产生相应的疑问:土地出让金是否足以代表土地财政?或者说,在什么情况下可以作为近似替代?显然,对土地财政作出明确的范围界定和规模估算有助于解答上述问题,并有助于更好地理解土地出让金作为狭义上的土地财政的相对重要性。而且,对土地财政范围的清晰界定也有助于更好地评估和防范地方政府的财政风险和地方债务风险。

综上,尽管土地财政已成为一个被广泛研究的对象,但是对于土地财政的范围界定以及规模估算仍然有进一步讨论的空间。因此,本文尝试从以下两个方面拓展研究:一方面,在综述现有讨论土地财政主流文献的基础上,提出关于土地财政构成的概念性框架,即给出了土地财政的可能涵盖范围。该框架的优点在于符合国内现行的土地租税费制度,并具有依据其进行土地财政规模估算的可行性。另一方面,基于土地财政构成的概念性框架,对全国、区域与省级层面的土地财政规模进行了再估算,并测算了各构成部分影响土地财政规模变化的相对重要性。简而言之,基于上述两个方面,本文试图为将来针对或者涉及土地财政的相关研究给出一个参考性“路线图”——如何选择合适的土地财政涵盖范围。此外,在当前供给侧结构性改革的大背景下,本文也可以为测量地方政府债务风险和推进财税制度改革、完善地方政府融资体制等方面的政策制定提供更为合理的数据支撑。

以下内容结构安排为:第二部分对土地财政的构成进行界定,给出其概念性框架;第三部分以此为依据,在考虑数据可获得性的前提下,基于具体公式对土地财政规模进行估算;第四部分根据估算得到的全国、区域和省级层面结果,对土地财政的规模特征进行讨论;最后是结论与建议。

二 土地财政构成:概念性框架

要对土地财政的构成进行界定,必须先明确土地财政的含义。目前学术界普遍从狭义和广义两种角度去理解土地财政。从狭义的角度来说,土地财政是指地方政府出让土地使用权所获得的土地出让金收入(陈国富和卿志琼,2009[4];杜雪君等,2009[7];雷根强和钱日帆,2014[14];文雁兵,2015[15])。从广义的角度而言,土地财政是指地方政府通过土地运作所获得的财政收入(董再平,2008[16];王克强等,2012[17]),这既包括了与土地相关的税收收入和非税收入(李尚蒲和罗必良,2010)[2],也包括了与土地相关的预算内收入和预算外收入(杨圆圆,2010)[3]。尽管很多学者在对土地财政进行研究的时候多以狭义的角度来理解,但从土地财政应该包含的范围来说,广义的界定更为全面地体现了土地财政的内涵。而且,明确界定广义土地财政应该包含的范围并对其规模作出估算,才能更准确地把握土地出让金在土地财政中所占的比重。因此,本文将从广义的角度去界定土地财政构成。

根据目前国内的土地租税费制度,地方政府通过土地运作所获得的收入通常可划分为“租、税、费”三方面。“租”即地租,对应土地有偿使用收入。依照现行的《中华人民共和国土地管理法》,中国实行土地的社会主义公有制,土地使用权可以依法转让,国家依法实行国有土地有偿使用制度。地方政府依法转让土地使用权是实现国家土地所有权的一种形式,土地所有权和使用权的分离说明地方政府获得的土地有偿使用收入实质上属于地租(陈志勇和陈莉莉,2010)[18]。“税”在这里对应的是土地税收收入。OECD(2014)[19]将税收定义为对政府的强制性的、无偿的支付。地方政府可强制性地、无偿地向土地使用者征收相关税款,获得相应的财政收入。这些土地税收收入应是土地财政收入的构成部分。“费”对应的是土地费用收入。地方政府在管理与土地相关的事项时提供了相应的政府服务,以此为基础所获得的行政事业性收费也应属于地方政府的土地财政收入。

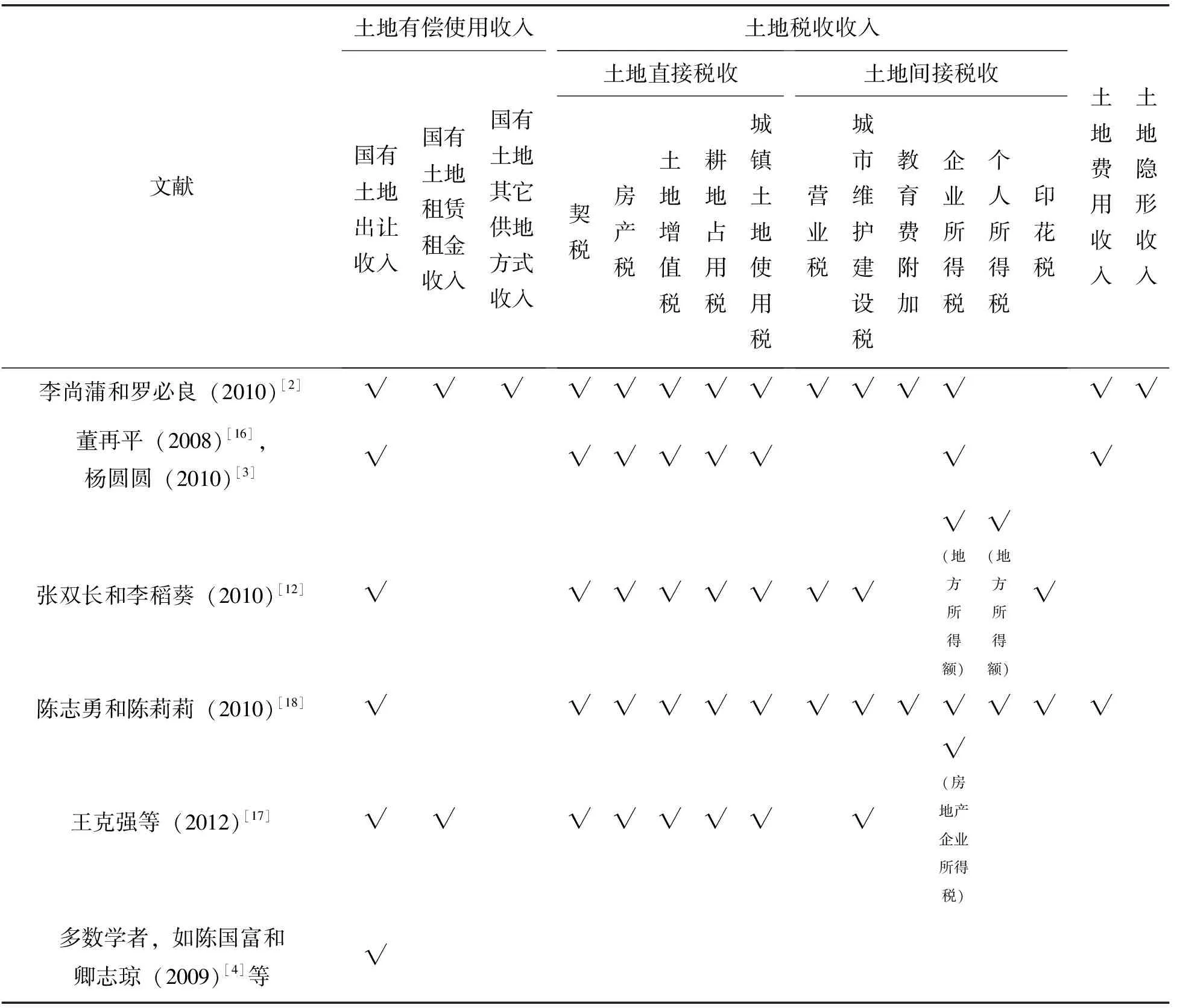

以往涉及土地财政构成研究的主流文献在概念上界定土地财政时也离不开“租、税、费”三个方面(见表1)。由表1可以看出,除了“租、税、费”三方面的收入外,有学者还将土地抵押收入也纳入到土地财政收入的范围当中。然而,土地抵押收入实际上是地方政府通过土地储备中心等平台以土地为抵押向银行贷款所得的负债,是地方政府未来必须偿还的借款。根据IMF(2014)[20]发布的《2014年政府财政统计手册》(GFSM 2014)中关于财政收入的定义,收入是由交易造成的净值增加。净值即总资产减总负债,显然借款并不属于净值,财政收入不应包括政府的借债所得。尽管土地抵押贷款等地方债务问题与土地财政紧密相关,但从土地财政的范围界定来说,本文认为土地财政收入不应包括土地抵押收入。

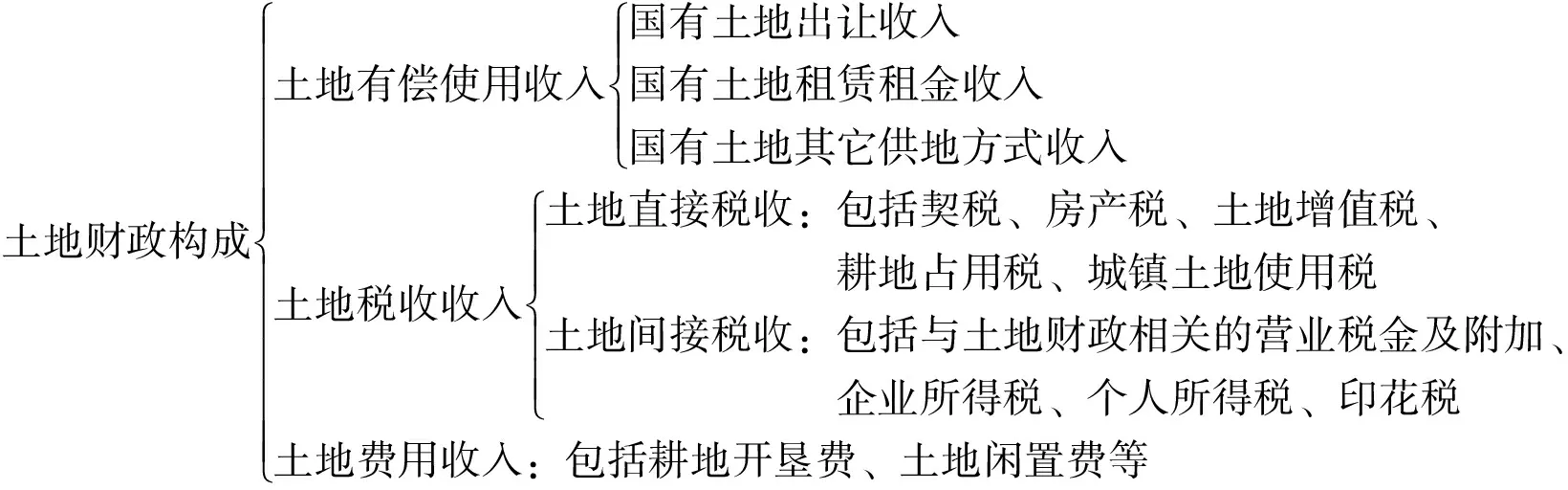

因此,综合土地租税费制度以及已有研究成果,本文将土地财政的构成划分为土地有偿使用收入、土地税收收入以及土地费用收入三个部分。

(一)土地有偿使用收入

国内依法实行国有土地有偿使用制度。根据现行的《中华人民共和国土地管理法实施条例》,国有土地有偿使用的方式包括:国有土地使用权出让、国有土地租赁及国有土地使用权作价出资或者入股。本文按照《中国国土资源年鉴》的划分方式,将土地有偿使用收入划分为国有土地出让收入、国有土地租赁租金收入以及国有土地其它供地方式收入。由于土地有偿使用收入与地方政府的土地运作直接相关,因此其构成了土地财政中最主要的内容。

国有土地出让收入即土地出让金。众多研究表明,土地出让金在土地财政中占据主要地位。刘守英和蒋省三(2005)[21]通过实地调研发现,东部一些县市的土地出让收入约占预算外收入的60%,已成为地方政府财政预算外收入最主要的来源。

根据《规范国有土地租赁若干意见》(国土资发〔1999〕222号),国有土地租赁是指“国家将国有土地出租给使用者使用,由使用者与县级以上人民政府土地行政主管部门签订一定年期的土地租赁合同,并支付租金的行为”。由此可知,地方政府依据土地租赁合同所获得的收入即为国有土地租赁租金收入。国有土地使用权作价出资或者入股等其它供地方式所产生的收入则归入国有土地其它供地方式收入。

(二)土地税收收入

地方政府依靠土地所获得的税收收入也是土地财政收入的重要组成部分。根据大多数文献对土地税收的划分方式(陈志勇和陈莉莉,2010[18];李尚蒲和罗必良,2010[2]),本文将土地税收收入划分为土地直接税收与土地间接税收。

土地直接税收直接以土地为征税的依据,包括契税、房产税、土地增值税、耕地占用税和城镇土地使用税。这些税种以土地、房屋的占有、使用和转让等行为为征税对象,其税收收入与土地直接相关。

土地间接税收是指政府依靠土地间接获得的税收收入。建筑业和房地产业是与土地和房屋相关联的行业,由这两个行业所带来的营业税金及附加以及企业所得税收入均属于土地间接税收的范围。其中,营业税金及附加全额归地方政府所有,建筑业和房地产业的企业所得税则以一定的比例在中央和地方之间分成。根据《国务院关于明确中央与地方所得税收入分享比例的通知》(国发〔2003〕26号),从2004年起,中央与地方所得税收入分享比例按“中央分享60%,地方分享40%”执行。由此,在估算地方政府的土地财政规模时,应按照分成比例来确定企业所得税中的地方所得额。另外,印花税以及个人所得税的地方所得额中与土地、房屋相关的税收收入部分也应归入土地间接税收的部分,但由于极难区分印花税和个人所得税中哪些属于与土地、房屋相关的部分,因此较难对这部分税收收入进行估算。

表1 主流文献中对土地财政构成的界定

注:(1)土地间接税收各项均为与土地财政相关部分;(2)土地费用收入指与土地相关的行政事业性收费收入,土地隐形收入主要指土地抵押收入;(3)“√”代表相关文献中界定的土地财政构成。

(三)土地费用收入

与土地相关的行政事业性收费项目品种繁多,如耕地开垦费、征地管理费、房屋拆迁费、土地闲置费等,存在“链条长、环节多、项目杂,收费部门多,各省、市收费情况也不一致”(陈志勇和陈莉莉,2010)[18]等问题,因此相关数据较难获得。但根据刘守英和蒋省三(2005)[21]的研究,这些土地费用收入数额不菲,是地方政府各部门改善福利的重要途径。因此,作为地方政府改善福利的一项与土地相关的收入来源,土地费用收入也应属于土地财政的范畴。

基于上述界定土地财政构成的研究,本文定义的土地财政概念性框架如下:

三 估算公式和数据来源

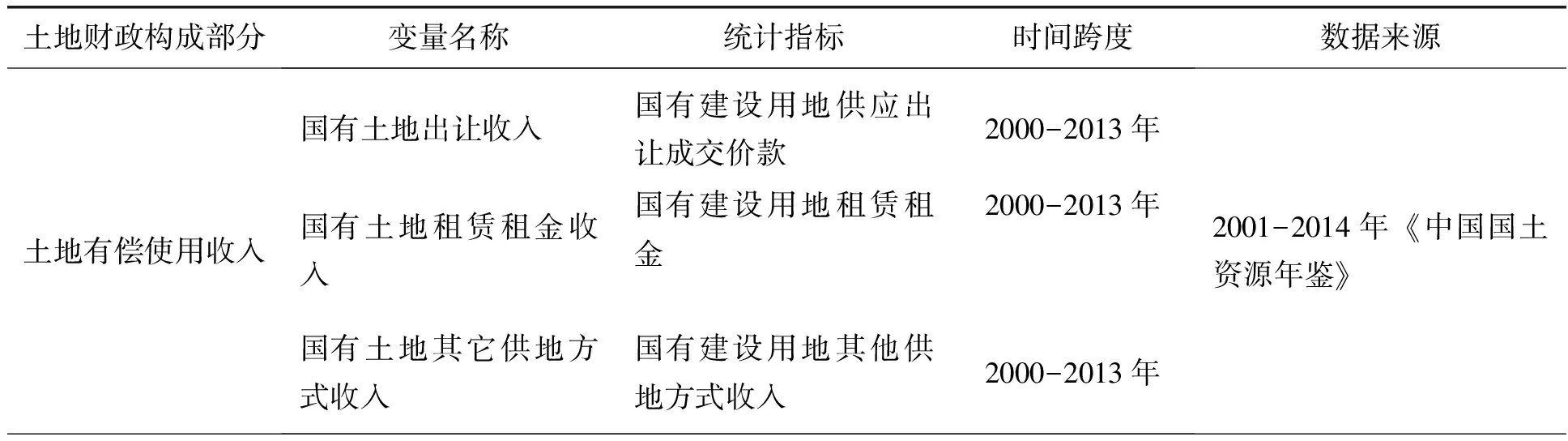

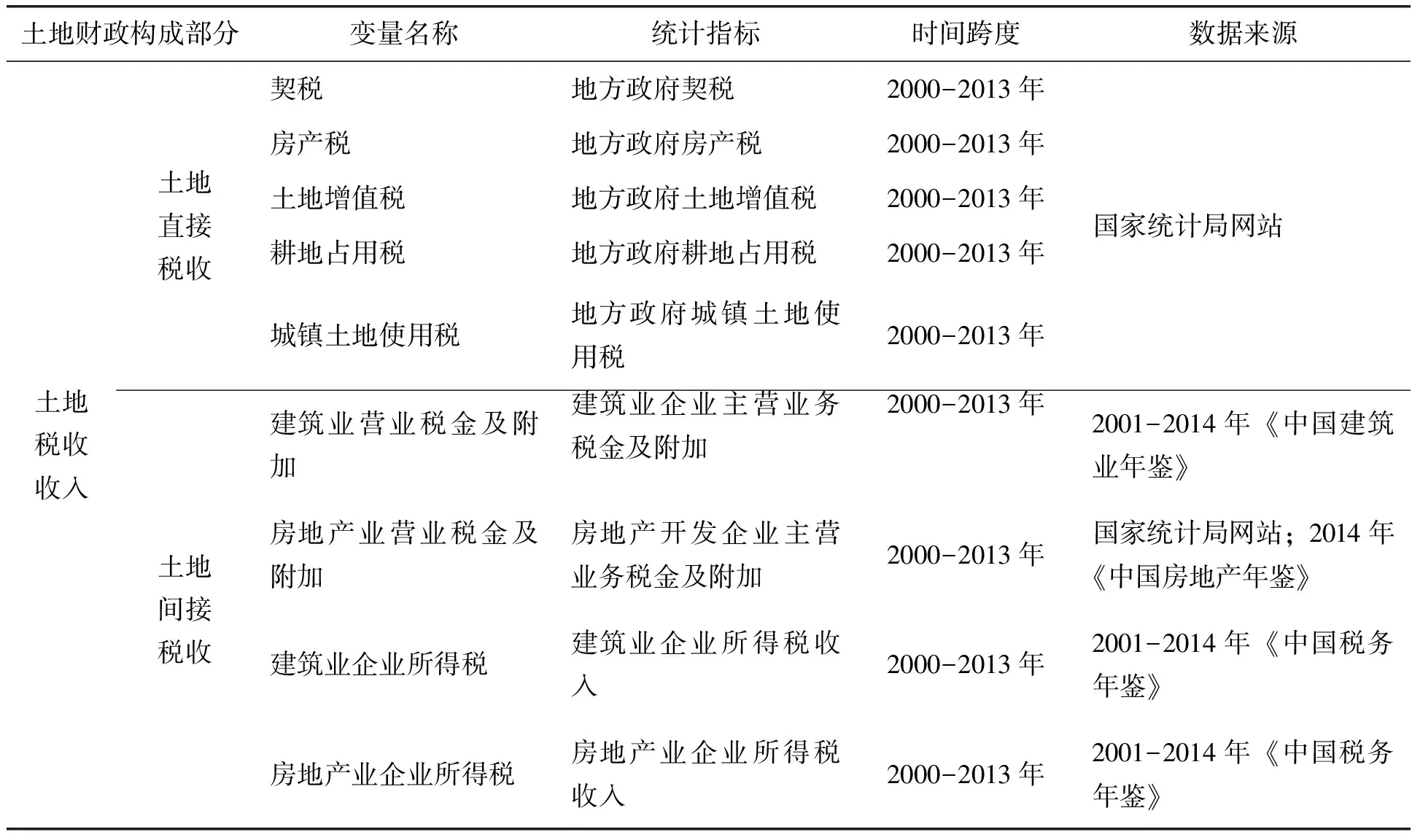

在明确了土地财政的构成后,可以结合有关数据对土地财政规模进行估算。在土地财政构成中,土地有偿使用收入的相关数据可以从《中国国土资源年鉴》中获得,土地税收收入中五项土地直接税收可以从国家统计局网站获得,建筑业和房地产业的营业税金及附加以及企业所得税则可以从相应的行业年鉴和《中国税务年鉴》中获得。至于印花税以及个人所得税地方所得额中与土地、房屋相关的税收收入部分,由于缺乏相关数据,极难估算。同样,名目繁多且透明度低的行政事业性收费的相关数据也较难获得,难以估算土地费用收入的规模。

由此,结合数据的可获得性,本文在估算土地财政规模时将包含三项土地有偿使用收入、五项土地直接税收、建筑业和房地产业营业税金及附加以及建筑业和房地产业企业所得税中的地方所得额。具体数据来源如表2所示。由于建筑业和房地产业的营业税金及附加以及企业所得税均缺少2000年以前的数据,因此本文对土地财政规模的估算从2000年开始至2013年。此外,由于西藏的数据缺失情况严重,与其它文献中的通常做法一致,本文将对除西藏外的30个省、自治区和直辖市的土地财政规模进行估算。

表2 估算土地财政规模的数据来源

(续上表)

土地财政构成部分变量名称统计指标时间跨度数据来源土地税收收入土地直接税收土地间接税收契税地方政府契税2000-2013年房产税地方政府房产税2000-2013年土地增值税地方政府土地增值税2000-2013年耕地占用税地方政府耕地占用税2000-2013年城镇土地使用税地方政府城镇土地使用税2000-2013年建筑业营业税金及附加建筑业企业主营业务税金及附加2000-2013年房地产业营业税金及附加房地产开发企业主营业务税金及附加2000-2013年建筑业企业所得税建筑业企业所得税收入2000-2013年房地产业企业所得税房地产业企业所得税收入2000-2013年国家统计局网站2001-2014年《中国建筑业年鉴》国家统计局网站;2014年《中国房地产年鉴》2001-2014年《中国税务年鉴》2001-2014年《中国税务年鉴》

注:(1)《中国国土资源年鉴》的“国有建设用地供应出让成交价款”、“国有建设用地租赁租金”和“国有建设用地其他供地方式收入”在2008年(含)以前的指标名称分别为“国有土地供应出让成交价款”、“国有土地租赁租金”和“国有土地其他供地方式收入”。另外,《中国国土资源年鉴》在“国有建设用地租赁租金”和“国有建设用地其他供地方式收入”两个指标上均存在一定程度的数据缺失。(2)《中国建筑业年鉴》的“建筑业企业主营业务税金及附加”在2011年(含)以前的指标名称为“建筑业企业工程结算税金及附加”。(3)国家统计局和《中国房地产年鉴》在房地产营业税金及附加指标上统计口径一致,但国家统计局缺少2013年的数据。由此,2000-2012年的数据来自国家统计局,2013年的数据来自《中国房地产年鉴》。另外,两者均缺失2004年的数据,因此估算2004年的土地财政规模时存在一定程度的低估。

值得指出的是,要估算建筑业和房地产业企业所得税中的地方所得额还需确定中央和地方在所得税上的分成比例问题。在2001年以前,中央和地方是按企业的隶属关系划分所得税收入。2001年,国务院发布的《国务院关于印发所得税收入分享改革方案的通知》(国发〔2001〕37号)规定,“2002年所得税收入中央分享50%,地方分享50%;2003年所得税收入中央分享60%,地方分享40%”。到了2003年,国务院发布《国务院关于明确中央与地方所得税收入分享比例的通知》(国发〔2003〕26号),明确规定“从2004年起,中央与地方所得税收入分享比例继续按中央分享60%,地方分享40%执行”,该规定沿用至今。可见,2002年之后中央和地方在所得税上的分成比例是明确的,但2001年及以前年份的分成情况则不明确。鉴于地方政府在2002年的分成比例为50%,而之后则跌为40%,从变动趋势来讲,将2001年及以前年份的分成比例定为50%,是对地方分成比例相对保守的估计。因此,本文将2000-2002年地方政府在企业所得税的分成比例定为50%,将2003-2013年的分成比例定为40%。

综合考虑数据可获得性等各方面因素后,相对于上文的土地财政概念性框架,本文给出如下估算土地财政规模的公式:

土地财政规模=土地有偿使用收入+土地直接税收+与土地财政相关的营业税金及附加+与土地财政相关的企业所得税(地方所得额)

具体而言:

土地财政规模=国有土地出让收入+国有土地租赁租金收入+国有土地其它供地方式收入+契税+房产税+土地增值税+耕地占用税+城镇土地使用税+建筑业营业税金及附加+房地产业营业税金及附加+(建筑业企业所得税+房地产业企业所得税) *地方政府分成比例

其中,2000-2002年地方政府分成比例为50%,2003-2013年地方政府分成比例为40%。

上述估算公式可以从绝对量上反映土地财政的数量规模。进一步地,本文还将通过计算土地财政规模占财政收入的比重来观察土地财政的相对规模。特别是考虑到不同省份之间存在经济发展程度的差异,计算土地财政规模与各省财政收入的比值,既能更好地反映各个省份土地财政的相对规模,又能反映各省对于土地财政的依赖程度(张双长和李稻葵,2010)[12]。需要指出的是,由于作为分子的土地财政既包括预算内收入又包括预算外收入,从对应关系来说作为分母的财政收入也应选取预算内财政收入和预算外财政收入的总和,但是无法从公开渠道收集各省、市、自治区预算外收入的具体数据,在国家统计局网站上仅能找到2011年以前地方预算外资金收入的全国总和数据,且没有各省份的具体数据。由此,受数据限制,本文将以地方财政一般预算收入(即地方预算内收入)作为分母指标*数据来自国家统计局网站。。

四 土地财政规模的基本特征

(一)全国层面

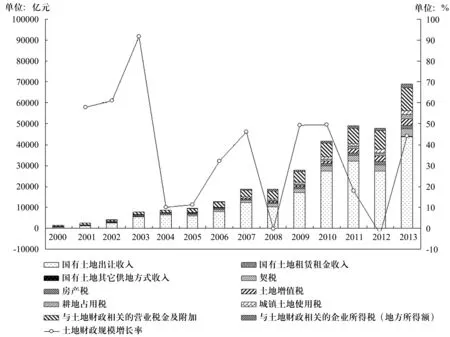

将30个省、市、自治区的数据加总可以获得全国层面的数据。从全国层面的数据来看,土地财政规模基本呈逐年上升的趋势。除了地根有所收紧的2008年和2012年以外*2008年和2012年一定程度上收紧了土地供应。2008年初,国务院发布了《国务院关于促进节约集约用地的通知》(国发〔2008〕3号),要求切实保护耕地,大力促进节约集约用地。在2012年1月召开的全国国土资源工作会议上,时任国土资源部部长徐绍史表示2012年将从严从紧投放年度建设用地计划指标。,其余年份的土地财政增长率均为正数,多数年份的增长率在40%以上(见图1),显然土地财政增速迅猛。2013年,土地财政规模已达68805.64亿元,与2013年全国地方财政一般预算收入总和68916.15亿元相比已基本持平,可见土地财政规模相当庞大,应引起足够的重视。

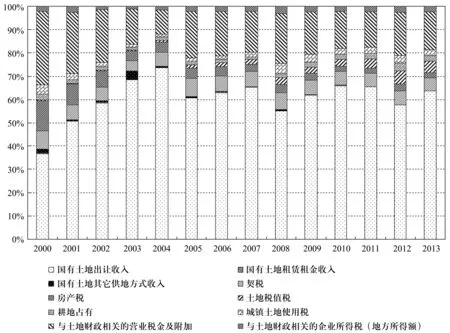

由图1和图2可以看出,在土地财政收入中,国有土地出让收入占据了较大的份额,自2005年以来,国有土地出让收入在土地财政中的占比基本维持在60%左右,成为土地财政收入的主体部分。另外两项土地有偿使用收入(国有土地租赁租金收入和国有土地其它供地方式收入)则占比极小,两者的占比总和除2003年达到3.60%以外,其余年份的占比总和均不超过2%。

目前有很多研究均将土地出让金视为土地财政的代表,这样处理是否合适还需要进一步探讨土地财政的数据特征。若从全国层面上的时间序列数据来计算国有土地出让收入与土地财政规模之间的相关系数,可以发现其相关系数约等于1,高度正相关,说明两者的变动趋势基本一致。另外,若计算国有土地出让收入方差占土地财政规模方差的比值,可得其占比为40.25%,非国有土地出让收入部分的方差占比则仅为13.74%。因此,从相关系数和方差占比可以看出,土地财政规模的波动主要受国有土地出让收入的波动影响。若研究的问题与土地财政的变动趋势有关而与其绝对量规模关系不大,则一定程度上可以用土地出让金来代替土地财政。当然,若考虑到土地财政应该包含的内涵,用广义的土地财政规模会更适合,毕竟土地出让金只占土地财政收入的60%左右。

图1 2000-2013年全国土地财政规模及其增长状况

数据来源:根据《中国国土资源年鉴》、国家统计局网站、《中国建筑业年鉴》、《中国房地产年鉴》、《中国税务年鉴》相关数据整理所得。

2000-2013年,五项土地直接税收的历年平均占比为17.41%,自2005年以来大致维持在这个水平,变动幅度不大。与土地财政相关的营业税金及附加的历年平均占比为19.21%,与五项土地直接税收的占比相近。由此,尽管建筑业和房地产业的营业税金及附加并非与土地直接相关,但其与五项土地直接税收一样,同样是土地财政收入的重要构成部分。与土地财政相关的企业所得税(地方所得额)则占比较低,在土地财政收入中历年占比均不超过4%。企业所得税作为必须与中央分享的税收收入,并没有成为土地财政的主要构成部分。

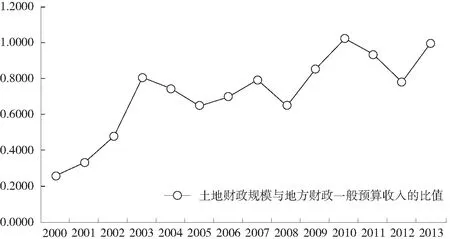

除了以上对土地财政构成部分规模的单独分析以外,将计算所得的土地财政规模与地方财政一般预算收入进行比较则能更好地判断地方政府对土地财政的依赖程度。由图3可见,土地财政规模与地方财政一般预算收入的比值基本呈上升趋势,比值由2000年的0.25,已上升至2013年的约为1,在2010年甚至超过了1。从这一比值来看,地方政府对土地财政收入极为依赖。

图2 2000-2013年全国土地财政规模中各项收入的占比情况

数据来源:根据《中国国土资源年鉴》、国家统计局网站、《中国建筑业年鉴》、《中国房地产年鉴》、《中国税务年鉴》相关数据整理所得。

图3 2000-2013年土地财政规模与地方财政一般预算收入的比值

数据来源:根据《中国国土资源年鉴》、国家统计局网站、《中国建筑业年鉴》、《中国房地产年鉴》、《中国税务年鉴》相关数据整理所得。

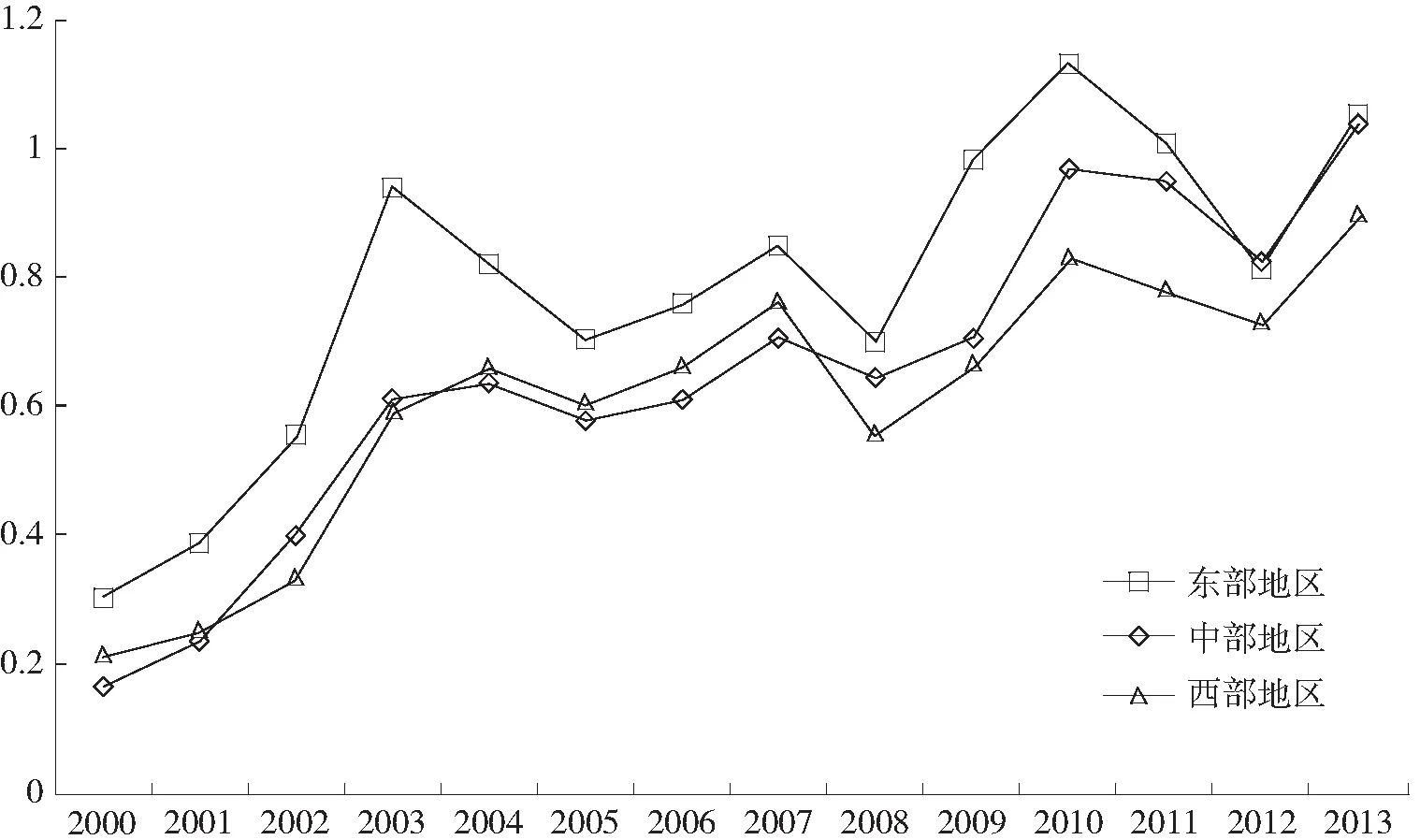

(二)区域层面

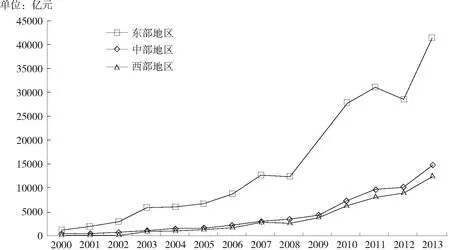

考虑到经济发展水平和地理位置上的差异,本文依据国家统计局的划分方式,对东中西部的土地财政状况进行比较*东部地区包括北京、天津、上海、辽宁、河北、山东、江苏、浙江、福建、海南、广东;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。西部地区的数据不含西藏。。由图4可以发现,在绝对量上,东部地区的土地财政规模远远高于中部和西部地区。2013年,东部地区的土地财政规模为41346.41亿元,而中部和西部地区分别为14789.71亿元和12669.51亿元。东部地区地理位置较为优越,经济发展水平和市场化水平较高,经济的活跃和建筑业、房地产业的兴旺都促进了与土地相关的财政收入的增加,使得其较之于中西部地区具有更高规模的土地财政收入。

图4 2000-2013年东中西部地区土地财政规模

数据来源:根据《中国国土资源年鉴》、国家统计局网站、《中国建筑业年鉴》、《中国房地产年鉴》、《中国税务年鉴》相关数据整理所得。

若将东中西部的土地财政规模与其地方财政一般预算收入进行比较,可以发现尽管东部地区的比值仍要稍高于中西部地区,但数值上的差距并不大,东中西部的比值变动趋势基本保持一致(见图5)。2013年,东部和中部地区土地财政与地方财政一般预算收入的比值分别为1.03和1.02,均超过了1,即使是比值最低的西部地区,也达到了0.88的水平。由此可见,尽管东中西部的土地财政规模绝对量上存在一定程度的差异,但东中西部地方政府的财政收入均较高度依赖于土地财政收入。

图5 2000-2013年东中西部地区土地财政规模与地方财政一般预算收入的比值

数据来源:根据《中国国土资源年鉴》、国家统计局网站、《中国建筑业年鉴》、《中国房地产年鉴》、《中国税务年鉴》相关数据整理所得。

(三)省级层面

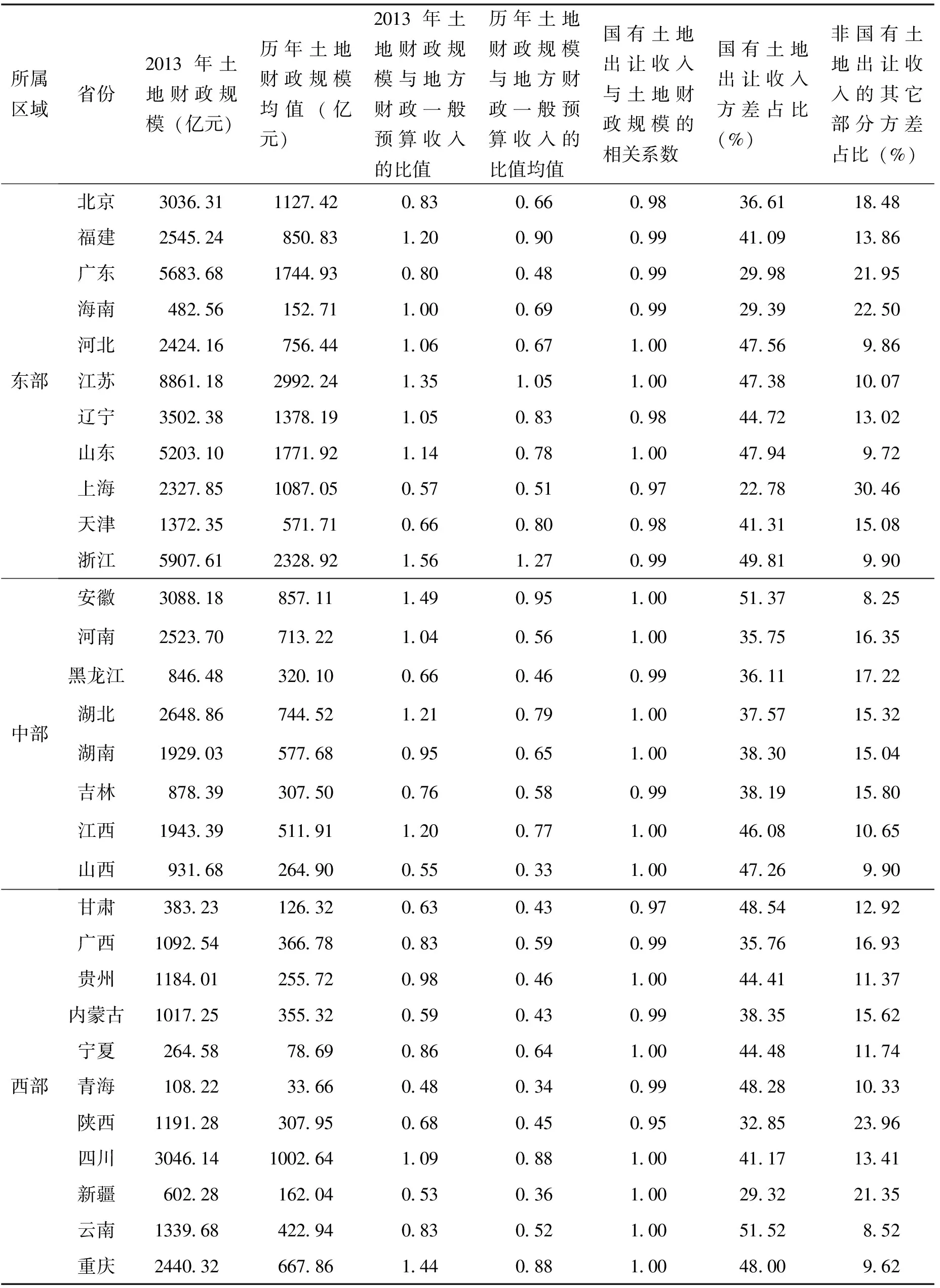

从各省、市、自治区的情况来看,不同省份的土地财政规模存在较大差异,但总体来说依赖土地财政的情况大致不变。表3数据显示,2013年,30个省、市、自治区中有14个省、市、自治区的土地财政规模超过2000亿元,13个省、市、自治区的土地财政与地方财政一般预算收入比值超过1。在绝对量规模上,2013年江苏省土地财政规模为8861.18亿元,为全国之最,历年土地财政规模的平均值也是全国最高。而从土地财政与地方财政一般预算收入的比值来说,浙江省则为第一,比值达到1.56,历年比值的均值也是全国最高。无论是土地财政规模还是土地财政与地方财政一般预算收入的比值,数值较大、显示出对土地财政有较高依赖度的大多是东部省份,与前面的分析相一致。

同样由表3可以看到,各省、市、自治区的国有土地出让收入与其土地财政规模均呈高度正相关关系,30个省、市、自治区中有17个省、市、自治区的国有土地出让收入方差占土地财政规模方差的比值超过40%,安徽、云南的国有土地出让收入方差占比更是超过了50%。可见,从省级层面来看,土地财政规模的波动很大程度上是由国有土地出让收入的波动主导。

若将各省、市、自治区2000-2013年的土地财政构成平均占比绘制成图(见图6),可以看到尽管各省、市、自治区存在一定差异,但其土地财政收入的主要部分仍是国有土地出让收入,所有省、市、自治区在该部分的平均占比均超过40%。其次,五项土地直接税收以及与土地财政相关的营业税金及附加也分别占13%-35%不等的比重,同样是土地财政的重要组成部分,这与全国层面的分析结果相一致。

表3 各省份土地财政规模特征

数据来源:根据《中国国土资源年鉴》、国家统计局网站、《中国建筑业年鉴》、《中国房地产年鉴》、《中国税务年鉴》相关数据整理所得。

数据来源:根据《中国国土资源年鉴》、国家统计局网站、《中国建筑业年鉴》、《中国房地产年鉴》、《中国税务年鉴》相关数据整理所得。

五 结论与政策建议

现有的土地财政运行模式具有潜在风险,可能成为地方财政风险爆发的导火索。而且,土地财政收入又与地方债务问题紧密相连,其出现异常波动将会影响到地方政府的负债偿还能力,引致地方债务风险。由于现实中可供出让的土地有限、房地产价格波动等因素,中国的土地财政问题日益突出,深入开展土地财政相关研究并制定政策防范潜在风险显得尤为重要。而这一问题的研究前提是,厘清土地财政涵盖范围并以可行的方式对土地财政规模进行估算。本文在综述相关文献的基础上,结合国内的财政制度,构建土地财政的概念性框架,将土地财政收入划分为国有土地有偿使用收入、土地税收收入和土地费用收入三个方面,并基于此框架,综合考虑数据可获得性,估算了全国、区域和省级三个层面的土地财政状况。通过分析土地财政规模的数据特征主要得出以下两方面结论:

一方面,土地出让金是土地财政收入中最主要的构成部分,但并不是土地财政的全部。基于本文对土地财政内涵较为全面的剖析,以及国内不同层面土地财政状况的估算,可以发现,国有土地出让收入、五项土地直接税收以及与土地财政相关的营业税金及附加均是土地财政的主要构成部分。其中,在绝大多数年份,国有土地出让收入占比最大,而且与总的土地财政规模高度正相关,很大程度上能主导土地财政规模的波动,是土地财政收入中最主要的构成部分。因此,从开展研究的角度来说,若研究的问题与土地财政变动方向有关,而与土地财政的绝对量规模关系不大,则可以用土地出让金作为土地财政的代理变量;否则,则应该以更为完整的土地财政规模数据进行研究。

另一方面,各地对土地财政均存在较高程度的依赖。从不同层面上的土地财政状况均可看到,目前土地财政规模相当庞大,不少省份的土地财政规模已超过其地方一般预算收入。土地财政具有脆弱性和不可持续性(陈志勇和陈莉莉,2010)[18],一旦与土地相关的房地产价格出现下跌,将可能极大地影响到地方政府财政收入的稳定性,给地方政府带来较大的财政风险。如何改革土地制度和财政制度,应是各界重点关注的问题,而这也是国内应对经济新常态,推动供给侧结构性改革的重要一环。基于此,本文提出如下政策建议:

第一,进一步推进财税制度改革。匹配地方政府的财权与事权是缓解地方政府对土地财政过度依赖的关键。正如2016年政府工作报告所指出的,应“加快财税体制改革,合理确定增值税中央和地方分享比例,把适合作为地方收入的税种下划给地方,在税政管理权限方面给地方适当放权”。因此,一方面,应建立更为合理的政府间转移支付制度,提高中央向地方的一般性转移支付规模,促进省份间的横向转移支付;另一方面,建立具有可持续性的地方税源(如保有环节的房地产税等),培育以地方税种为主要财政收入来源的长效财政机制,适当增加地方政府的财政收入。

第二,规范地方债务融资。鉴于土地财政与地方债务之间存在紧密联系,一旦土地财政问题爆发,将可能引致地方债务风险的暴露。目前不少地方政府积极开展存量债务置换工作,以降低地方债务风险,但地方债置换只是将债务延后,并未根本解决地方债务问题。应该从制度着手,完善与地方债务融资相关的法律法规建设,规范地方政府的融资行为,避免地方政府过度依赖土地进行融资,通过制度让地方政府在风险可控的前提下融得资金。

第三,积极运用PPP模式,减轻地方政府财政支出压力。基础设施建设和公共服务项目需要较大的财政投入,使得地方政府往往面临着较重的财政负担。积极运用PPP模式,能够让市场介入到部分可以自负盈亏的基础设施建设和公共服务项目,这既能满足社会对公共服务项目的需求,又能达到减轻地方政府财政支出压力的目的。

第四,完善政府信息披露制度。目前关于土地出让金的使用明细等与土地财政相关的数据和信息尚未完全公开,不利于公众对土地财政的有效监督。因此,应完善政府信息披露制度,公开土地财政的资金收支情况、土地抵押融资情况以及利用土地出让金偿还地方债务的情况等相关信息,利用公共监督机制督促地方政府合理运用土地财政收入。

[1] 周飞舟. 分税制十年: 制度及其影响[J]. 中国社会科学, 2006, (6): 100-115.

[2] 李尚蒲, 罗必良. 我国土地财政规模估算[J]. 中央财经大学学报, 2010, (5): 12-17.

[3] 杨圆圆. “土地财政”规模估算及影响因素研究[J]. 财贸经济, 2010, (10): 69-76.

[4] 陈国富, 卿志琼. 财政幻觉下的中国土地财政——一个法经济学视角[J]. 南开学报(哲学社会科学版), 2009, (1): 69-78.

[5] 吴群, 李永乐. 财政分权、 地方政府竞争与土地财政[J]. 财贸经济, 2010, (7): 51-59.

[6] 李郇, 洪国志, 黄亮雄. 中国土地财政增长之谜——分税制改革、 土地财政增长的策略性[J]. 经济学(季刊), 2013, 12(4): 1141-1160.

[7] 杜雪君, 黄忠华, 吴次芳. 中国土地财政与经济增长——基于省际面板数据的分析[J]. 财贸经济, 2009, (1): 60-64.

[8] 吕炜, 许宏伟. 土地财政对城乡居民消费的异质效应——来自中国31个省份的经验证据[J]. 经济社会体制比较, 2013, (6): 147-156.

[9] 千慧雄, 张黎娜. 中国城市土地财政最优规模研究——35个大中城市的经验分析[J]. 经济理论与经济管理, 2013, (9): 51-63.

[10] 邹薇, 刘红艺. 土地财政“饮鸩止渴”了吗——基于中国地级市的时空动态空间面板分析[J]. 经济学家, 2015, (9): 21-32.

[11] 张青, 胡凯. 中国土地财政的起因与改革[J]. 财贸经济, 2009, (9): 77-81.

[12] 张双长, 李稻葵. “二次房改”的财政基础分析——基于土地财政与房地产价格关系的视角[J]. 财政研究, 2010, (7): 5-11.

[13] 叶林, 吴木銮, 高颖玲. 土地财政与城市扩张:实证证据及对策研究[J]. 经济社会体制比较, 2016, (2): 39-47.

[14] 雷根强, 钱日帆. 土地财政对房地产开发投资与商品房销售价格的影响分析——来自中国地级市面板数据的经验证据[J]. 财贸经济, 2014, (10): 5-16.

[15] 文雁兵. “土地财政”被误解了吗——基于扩张原因与福利结果的重新考察[J]. 经济理论与经济管理, 2015, (11): 38-53.

[16] 董再平. 地方政府“土地财政”的现状、 成因和治理[J]. 理论导刊, 2008, (12): 13-15.

[17] 王克强, 胡海生, 刘红梅. 中国地方土地财政收入增长影响因素实证研究——基于1995-2008年中国省际面板数据的分析[J]. 财经研究, 2012, (4): 112-122.

[18] 陈志勇, 陈莉莉. “土地财政”: 缘由与出路[J]. 财政研究, 2010, (1): 29-34.

[19] OECD. OECD Factbook 2014: Economic, Environmental and Social Statistics[Z]. 2014.

[20] IMF. Government Finance Statistics Manual 2014[Z]. 2014.

[21] 刘守英, 蒋省三. 土地融资与财政和金融风险——来自东部一个发达地区的个案[J]. 中国土地科学, 2005, (5): 3-9.

Land Finance in China: Conceptual Framework and Size Re-estimation

CHEN Ying-nan HUANG Chu-qian GUAN Ai-ling

By reviewing the literature on land finance, this paper presents a conceptual framework of land finance, which considering the existing system of the rent, tax and fee in China. Based on this framework, we re-estimate the size of land finance in the national, regional and provincial levels. The estimation results show that, on the one hand, the land-transferring fee is the most important component and driver in land financial revenue, but it cannot stand for the whole of land finance. Therefore, when studying on land finance issue, it may be unsuitable to take land-transferring fee as the single proxy variable for land finance. On the other hand, there is a high degree of dependence on land finance across the local governments in China. It is of great concern that the fluctuation of real estate prices may affect land financial revenues, and result in the financial risk and debt risk of local governments. Therefore, the government should take some measures to prevent the latent risks of land finance.

land finance; conceptual framework; size estimation

2016-12-06

国家社会科学基金青年项目“我国城市房价周期波动研究”(项目编号:12CJY029,项目主持人:陈英楠);中央高校基本科研业务费专项资金“暨南启明星计划”(项目编号:15JNQM022,项目主持人:陈英楠)。

陈英楠,暨南大学经济学院金融系与金融研究所讲师、硕士生导师,研究方向:房地产金融;黄楚倩,暨南大学经济学院金融专业硕士研究生,研究方向:房地产金融;关霭玲,深圳市元维财富投资管理有限公司。

F812

A

1674-8298(2017)03-0120-15

[责任编辑:伍业锋]

10.14007/j.cnki.cjpl.2017.03.010

方式]陈英楠, 黄楚倩, 关霭玲. 中国土地财政: 概念性框架及规模再估算[J]. 产经评论, 2017, 8(3): 120-134.

猜你喜欢

江苏安全生产(2024年2期)2024-03-13 09:30:20

——卯年大事件

源流(2023年2期)2023-03-29 05:46:58

巴蜀史志(2023年6期)2023-03-18 05:11:26

山西财税(2021年4期)2021-01-30 15:09:55

史志学刊(2020年3期)2020-11-26 06:12:04

能源(2018年7期)2018-09-21 07:56:14

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

汽车零部件(2017年2期)2017-04-07 07:38:47

现代企业(2015年5期)2015-02-28 18:50:09