融资型虚开增值税专用发票的风险应对

2017-06-23 13:50:00隋焕新

税收经济研究 2017年2期

◆隋焕新

融资型虚开增值税专用发票的风险应对

◆隋焕新

虚开增值税专用发票的动机通常在于虚开方赚取手续费、取得方虚抵税款或出口骗税。文章揭示了一种以虚开增值税专用发票为主要手段,制造贸易假象,从银行融资,然后通过高息放贷、票据贴现牟利的新型违法手段。从金融、税收的不同视角,分析了融资型虚开增值税专用发票行为的发展过程、所依托的新型金融产品、运作模式、发展趋势,及其导致的金融、税收流失和执法的风险。基于社会综合治理的思路,提出了应对之策。

融资;虚开增值税专用发票;风险管理

以往虚开增值税专用发票案件的买票方是为了虚抵进项税额,卖票方的动机源于2.5%~5%的手续费。从“黄金票”案和营改增重点风险应对的情况看,出于融资目的虚开增值税专用发票的新型风险已经露出冰山一角,需要高度重视、及时应对。

一、融资型虚开增值税专用发票的雏形

融资型虚开增值税专用发票的雏形是出于骗贷目的的虚开。2012年,青岛市国税局的风险分析团队发现部分南方省份人员开办多个商贸公司,没有真实业务,几个人在这些公司里交叉担任法人、财务负责人、投资人等角色,多个公司以清晰的闭环关系循环开具增值税专用发票。与其他虚开案件不同,各公司间并未层层增加开票额。经查,这些公司虚开的目的并不是为了赚取手续费,而是通过虚增销售额,为闭环内的多个商贸公司增加银行贷款所需的资信条件,以便从银行骗贷。

青岛市国税局对此组织了专项检查,并加强增值税专用发票增额增量审核。同时,利用青岛市财源建设联动机制,及时向金融监管部门预警,有效遏制了此类违法行为。

二、融资型虚开增值税专用发票的成熟模式

融资型虚开增值税专用发票的成型阶段是随着“保理”等新型金融业务的推开,以假合同、假仓单、虚开发票等方式营造虚假业务背景,骗取一定期限的贷款额度,以银行利率贷出款额,然后以数倍息差放高利贷,谋取暴利。

(一)新型金融产品下的虚开土壤

保理(Factoring)全称保付代理,就是卖方将其与买方的应收账款转让给保理商(提供保理服务的商业银行等),由保理商向其提供融资、买方资信评估、销售账户管理、信用风险担保、账款催收等金融服务。

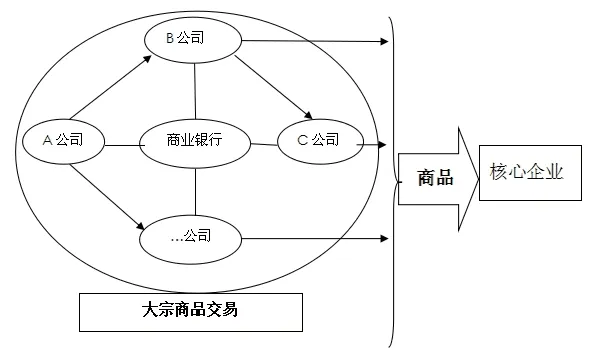

保理作为现代企业融资渠道之一,可以加快资金周转、降低坏账风险。商业银行为了控制风险,倾向于为资金实力雄厚的大型核心企业的上游企业提供有追索权的保理融资服务,特别青睐大宗商品(如有色金属、特种材料等)、大型机电设备交易的应收账款。合规的保理模式如下图:

图1 合规的保理模式

A、B、C、D等上游公司为核心企业采购大宗商品、设备,因核心企业的资金支付延后,上游公司通过保理将应收账款按70%左右的比例变现,加快资金周转。保理融资成本主要包括融资利息(高于银行1.0%~3.5%)、保理服务费(账款催收、销售分户账、风险控制、坏账担保等,0.5%~3.5%)、未融资款的机会成本(剩余未融资款的利息)、其他费用(单据处理、资信调查等)。以应收账款1亿元做保理融资(2014年)计算,不考虑机会成本和其他费用,直接成本约为246万元。

商业银行为了规避被骗贷的风险,要求上游公司必须提供交易合同、货物仓单和增值税专用发票等票据证明交易真实性。此时,资本市场并存三种现象:一是新办企业、中小企业资金需求大,但信用水平低,在一级正规市场融资难。二是民间借贷的二级市场实际贷款利息远高于正规市场,民间借贷机构四处寻觅低息资金,放高利贷牟利。三是大宗商品经营风险大,有的商贸公司就打起低息融资、高利放贷的算盘。这就滋生了因融资目的而虚开增值税专用发票的土壤。

(二)融资型虚开增值税专用发票的特点

2016年,接到总局协查部分商贸公司取得外省疑似虚开增值税专用发票的风险应对任务后,我们没有仅对虚开虚抵问题就票查票,而是对这些公司近5年的上下游及其他业务往来进行资金流、物流匹配的分析核查,发现了问题:

图2 商贸公司的物流和资金流

多个贸易公司采用连环或交叉交易、虚开发票等方式营造贸易繁荣假象,骗取银行资金从事民间借贷、过桥资金借贷、票据高息贴现等非法金融业务,或用于土地拍卖、炒作房地产等,赚取暴利。其特征是:

1.从事大宗贸易,客户遍及全国,在银行有数亿元保理融资额度。只有一两名业务人员,法人对公司业务一无所知,关联的几个、十几个公司背后是由少数核心人员操纵。

2.单笔交易金额几千万甚至上亿,大量开具百万版增值税专用发票,增值税税负极低。保理融资成本与销售毛利严重倒挂,1亿元保理融资(2014年)约亏损203万元,不缴纳所得税,长亏不倒。

3.资金往来远超出其营业收入、客户范围。资金转移频繁,一年超过百亿规模,流向个人、房地产公司、投资公司等,且无借款合同。分别存在数亿元应收、应付款和应收、应付票据等,部分资金往来无业务支持。

4.采用网上或传真交易,短时间完成上下游多个合同签订,利润薄甚至亏损。货物由买方自提,仓储费用极低,无运输业务。资金流、票流与物流基本脱节,商贸公司间经常互相抵账、无资金往来,以同一份仓单作为多个合同的证明。还有冶炼企业从商贸公司反向购进铝锭等反常操作等。

(三)相关的金融风险

1.加剧信贷、票据市场的监管漏洞。诸如:未尽职调查贷款真实用途,发放虚构用途的贷款;授信后未严格监控贷款资金用途和流向,放任企业“以贷转存、虚增存款”;流动资金贷款被挪作开票保证金,形成不良贷款;为客户办理无真实贸易背景的银行承兑汇票贴现业务等。

2.严重扰乱市场经济秩序。一是加剧融资资金的风险,如投向民间借贷、过桥资金借贷、票据高息贴现等,资金借贷账外流转、难以发觉。一旦资金链断裂,将造成严重的社会影响。因此,了解到上述案件的商业银行立即停止了与相关公司的保理业务。二是融资型虚开增值税专用发票虚构贸易的模式已经向各类传统商业贷款蔓延,资金链已延伸境外,对金融秩序和经济安全造成威胁。

(四)引发的税收风险

1.发票管理责任。因合同、仓单的可信度不高,开展保理业务的银行基于增值税专用发票严格的管理规定,以其作为融资要件。一旦发生融资纠纷或坏账,极易溯及增值税专用发票审批、管理是否规范等情况,给税务机关和人员带来职务犯罪法律责任的追索风险。

2.增值税风险。虚开链条涉及上游的冶炼制造和进口企业、横向的商贸企业、下游的核心企业,还会为出口骗税提供业务流、票流、资金流的假象和便利。一旦上游虚开问题暴发,必然导致抵扣链条的断裂,造成大量非正常户走逃、失控发票和欠税难以追缴。

3.所得税风险。融资型虚开增值税专用发票的运作方一方面全部列支融资成本费用,制造巨亏假象;另一方面隐匿放贷贴现收益,逃避缴纳所得税,造成其整个链条上税收的大量流失,助长黑市金融,破坏正规市场“资金蓄水池”和“国民经济晴雨表”的作用。

三、遏制融资型虚开增值税专用发票风险的建议

遏制融资型虚开增值税专用发票的风险,需要从税收体制、金融体制、市场监管等多个方面标本兼治、系统施策。

(一)加强信贷、票据市场监管

必须实行跨行监控,加强信贷、票据市场中的大额资金监管和大宗商品交易真实性核查,防范非法、虚假交易或场外期货性交易,杜绝贷款企业贷转存、贷转放、加杠杆的行为,防范融资性骗贷以及银行资金进入黑色金融市场、民间借贷等非法领域,严厉打击扰乱国家金融秩序的违法活动。

(二)推进社会诚信共治体系建设

只要增值税专用发票被银行用来印证贸易真实性的角色不变,融资型虚开就会“薪不尽,火不灭”。税务、金融部门应当加强纳税信用、风险状况(如税负极低、长年亏损)信息以及金融资金流动信息的共享,以社会共治联动防范税收和金融风险。税务部门要发挥“营改增”优势,汇集交通运输、仓储物流行业的信息,对物流、资金流、票据流信息实行三位一体的关联分析,从根本上提高对业务真实性的鉴别力,遏制包括融资型虚开在内的各类虚开增值税专用发票风险。

(三)跨税种统筹实施风险应对单从发票或增值税、所得税的角度,都难以及时应对融资型虚开增值税专用发票的问题,只有综合分析才能发现其症结。因此,税收风险管理必须力戒碎片化和各部门、各税种单打独斗的局面,跨税种、跨部门统筹,集成风控资源,建立统一的分析监控预警体系和跨部门专业团队、跨专业项目团队,扎口部署、联勤联动,促使税法遵从和执法风险双降。

(四)依法惩治融资型虚开增值税专用发票行为

融资型虚开增值税专用发票是新生事物,既不是“以骗取国家税款为目的”,也不仅是“以虚增业绩但不以骗取国家税款为目的的对开、环开增值税专用发票行为”。其业务是虚构的,行为是故意虚开增值税专用发票并进行虚假纳税申报,目的是牟取违反金融法规的非法经济利益,客观结果是破坏了刑法分则第三章所要保护的金融市场、税收征管秩序,偷逃了所得税,并可能涉及虚抵增值税额,应当视情节追究虚开增值税专用发票罪、逃税罪的刑事责任,对违反发票使用管理办法的行为进行处罚。同时,按照刑法第三章第四节中“破坏金融管理秩序罪”的第一百七十五条“以转贷牟利为目的,套取金融机构信贷资金高利转贷他人”等规定量刑处罚。

[1]李 顺.浅析在新形势下国内保理业务的风险与防范[J].金融理论与教学,2015,(4).

[2]郭凡礼,蔡 灵.2017—2021年中国商业保理行业深度调研及投资前景预测报告[EB/OL].(2016-08-11).www.ocn.com.cn.

[3]孙翠林,武广彪.“虚开行为”需正确理解界定[N].检察日报,2016-01-18.

[4]姚龙兵.如何解读虚开增值税专用发票罪的“虚开”[N].人民法院报,2016-11-16.

[5]《纳税遵从风险评估方法》编写组.纳税遵从风险评估方法[M].北京:中国税务出版社,2014.

(责任编辑:李新)

F812.423

A

2095-1280(2017)02-0006-03

隋焕新,男,青岛市平度市国家税务局党组书记、局长,首批全国税务领军人才培养研修班学员。

猜你喜欢

证券市场周刊(2025年3期)2025-02-04 00:00:00

证券市场周刊(2024年30期)2024-08-24 00:00:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

经济技术协作信息(2018年4期)2019-01-23 07:18:38

辽宁经济(2017年6期)2017-07-12 09:27:27

山西农经(2016年5期)2016-02-28 14:24:27

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会学习(2014年2期)2014-08-15 09:15:36

财会通讯(2014年4期)2014-03-29 00:35:01