事件研究并购对中国股市长期绩效影响*

2017-06-23 08:54蔡冬梅

哈尔滨师范大学自然科学学报 2017年1期

刘 妹,蔡冬梅

(安徽新华学院)

事件研究并购对中国股市长期绩效影响*

刘 妹,蔡冬梅

(安徽新华学院)

使用事件研究法分析中国公开上市公司进行并购活动(M&A)对其股票长期绩效表现的影响并探究潜在因素对并购公司股票长期绩效表现的具体影响.研究发现长期异常收益率为负,统计不显著,而特定类型的并购会获得相对较好的长期绩效表现.

事件研究法;异常收益率;Fama-Macbeth回归

0 引言

早期研究主要关注并购事件的短期影响.虽然短期绩效研究的确提供很重要的信息,但市场可能缺乏足够的信息去预测并购后的绩效表现,因此非常有必要从长期角度评估并购表现.该文重点研究了五个潜在的主要长期绩效影响因素:目标公司地理位置(国内或境外),目标公司性质(公开上市或私营),并购公司并购前表现(价值股或魅力股),支付手段(现金或非现金),行业相关度(相关或混合).

同时该的分析也有一定的局限.主要的一个局限是相关的文献包含了宏观经济因素,如税收制度、汇率、跨境并购中的文化差异等[1]而该文未考虑这些因素.此外,R&D要素也普遍被视为长期绩效表现的一个主要影响因素[2]该文未予以考虑.

1 研究过程及方法论

1.1 长期异常收益率衡量方法

长期研究的考查期限为自公告期次月开始的36个月.样本中所有的并购公司在这一考查期限内都没有退市.采用匹配对照公司法计算并购后长期异常收益率.参照样本构建指标为公司市值和市价对帐面价值比率.Fama and French指出小规模公司或者低市价对帐面价值(MTBV)公司的股票,即价值股,倾向于表现较好[3].换言之,这两个特征被视为半强势有效市场的异象.Banz提出即使排除小公司风险性可能更高的因素外,小公司仍倾向于比大公司业绩表现好[4].

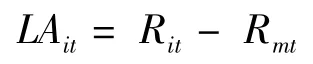

根据规模和MTBV两指标匹配建立的参照样本构建步骤如下:首先,按照研究期间每一年年初上证指数所含的成分公司(数据来源于Data stream)的市值大小,将其分为10组.每一个样本公司在其并购后36个月的考查期限内每一个历年都会被匹配找到相应的规模参照样本组;然后,将规模参照样本组内市价对帐面价值比率与样本公司最接近的公司确定为最终的对照样本公司;最后,在每一个样本公司的考查期限内重复上述过程.若对照公司在样本公司公告年前一年至后五年期间内发生并购事件,则予以排除.按规模和MTBV两指标得到的对照样本公司的股票月收益率替代样本公司的股票期望收益率.并购后长期异常收益率计算公式为:

Rit:样本公司i第t个月收益率

Rmt:规模和MTBV上与样本公司i匹配的对照公司m第t个月的收益率

LAit:样本公司i在并购后第t个月的异常收益率

1.2 长期异常报酬率的显著检验

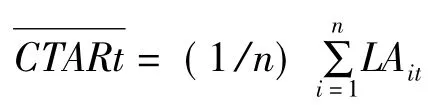

为了检验并购后长期异常报酬率的显著性,需构建时间序列组合.这里用于检验长期异常报酬率统计显著性的时间序列组合和前述的根据规模和MTBV得出的参照样本组合完全不一样.对于所有的样本并购事件所涵盖的并购后36个月中的每一个历月t,在该月有并购后异常收益率数据的样本公司构成该月的样本组合.如果某一历月含有的样本容量小于5,这个月就不予考虑.为了计算t统计量,需要对每一个历月的样本组合月异常收益率数据进行平均.

n:历月t样本组合容量

LAit:历月t样本组合所含的样本公司i该月的异常收益率

T:样本组合容量大于5的历月数

由构建的每个历月对应的样本组合的平均月异常收益率形成的时间序列的t统计量可信度更高,因为其避免了横截面样本公司收益率之间的依赖性引起的偏差.若某些样本公司在研究期间多次发生并购事件(两次并购事件间隔小于36个月),横截面依赖问题会更加突出.

1.3 长期异常收益率的回归分析

对并购公司的并购后长期绩效进行多元回归,分析潜在因素对其影响.

将长期异常收益率(LAit作为因变量,主要自变量有支付方式,并购公司是价值股还是魅力股,目标公司性质(公开上市公司或者私营公司),目标公司是境外公司还是国内公司,交易价值/并购公司市值,两公司行业相关度.

鉴于样本中同一公司可能多次发生并购事件,相比于最小二乘法回归,使用Fama-Macbeth回归减少横截面月异常收益率的依赖性[5].

具体而言,Fama-Macbeth回归步骤如下:

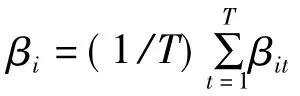

首先,总样本中在历月t有并购后月异常收益率数据的并购公司构成该月的子样本组合.这样,一共有T个时间序列子样本组合.对每一个子样本组合进行普通最小二乘回归.最终,每一个解释变量都会有T个系数值.

然后,每一个解释变量的系数最终值为T个系数值的平均值.

βi:第i个解释变量的最终系数值

βit:历月t子样本组合普通最小二乘法回归时得到的第i个解释变量的系数值

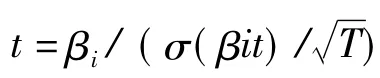

最终,使用从子样本组合回归得到的T个系数值的标准差对每一个参数进行统计显著检验.

2 研究发现

2.1 国内并购vs跨境并购

表1 %

总的来说,表1显示并购后36个月期间平均历月异常收益率(CTAR)为-0.44%,统计不显著.具体来说,国内并购并购后36个月平均CTAR为-0.6%,统计不显著.相反,跨境并购平均CTAR为0.31%,不显著偏离0.这一结果表明中国公开上市公司跨境并购长期绩效表现要倾向于比国内并购好.然而,这一发现不足以支撑内部化理论主张,因为该文并未考虑R&D因素.

2.2 公开上市目标公司vs私营目标公司

考虑目标公司性质,表1显示收购公开上市目标公司给收购公司带来的长期平均CTAR为-0.21%,统计不显著.相比,收购私营公司的36个月期平均CTAR为-0.17%,统计不显著.这表明收购私营公司的长期绩效表现要比收购公开上市公司稍微好点.然而,私营公司收购较好的长期表现可能是因为私营目标公司规模相对较小,长期更容易与收购公司整合[6].

若同时考虑地理位置和目标公司性质两因素,表1显示国内收购公开上市目标公司长期平均月异常收益率为-0.42%,不显著偏离0.国内收购私营公司平均CTAR为-1.1%,在10%水平统计显著.这表明,从长期来看,国内收购公开上市公司要比国内收购私营公司绩效好.

类似的,表1给出跨境并购公开上市目标公司给收购公司带来的收购后36个月的平均CTAR为 -0.29%,统计不显著,比国内并购公开上市公司长期绩效略高.相比之下,跨境并购私营公司平均月异常收益率为0.54%(统计不显著),远大于跨境并购公开上市公司的平均CTAR(-0.29%).

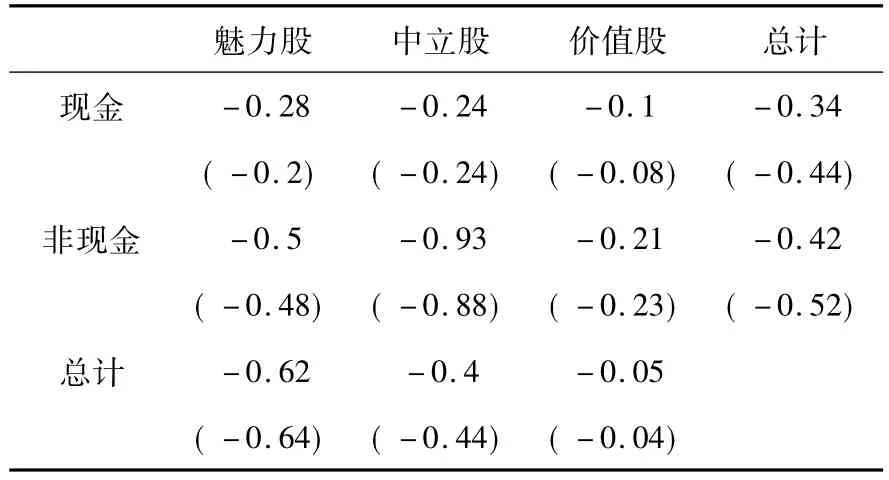

表2 %

2.3 魅力型并购公司VS价值型并购公司

表2显示三种类型(魅力型、中立型、价值型)的并购并购后36个月的平均月异常收益率均为负数,统计不显著.具体来说,魅力型并购的平均CTAR为-0.62%,在三种类型并购中表现最差.相反,价值型并购表现最好,平均CTAR为-0.05%,位于中间的是中立型并购,平均CTAR为-0.4%.这表明价值型并购比魅力型并购长期绩效表现要好.这一发现也与Rau&Vermaelen的推断假设一致,主张随着时间的推移,市场吸收信息重新评估收购表现,魅力型并购公司会遭受价值损失,鉴于其初始的价值高估状况[7].

2.4 现金结算vs非现金结算

考虑支付手段因素,表2纯现金结算的并购长期平均月异常收益率为-0.34%,不显著偏离0;非现金结算的并购长期平均 CTAR为-0.42%,统计不显著.前者比后者数值稍大,表明现金结算并购长期绩效表现比非现金结算并购稍好.现金结算并购较好的长期绩效表现适用于三种类型的并购,即便三种情形下长期平均月异常收益率均为负数,统计不显著.这一发现支撑了关于支付手段的影响的信息不对称假设,主张现金结算并购在长期会为并购公司股东创造价值[8].

表3

2.5 相关行业并购VS混合并购

考虑行业相关度因素,表3显示来源于不同行业(异SIC code)的两公司并购并购后36个月的平均月异常收益率为-0.28%,统计不显著.相比而言,来自相关行业公司的并购会导致一个更糟糕的长期绩效表现,平均 CTAR为-1.28%,在5%水平统计显著.这表明行业相关度对中国公开上市公司展开的并购长期绩效表现有负面影响.该发现可能支撑混合并购绩效表现好源于资本获得成本低、收入波动减少、破产可能性降低等理论主张.

进一步而言,就国内并购来看,来自不同行业的两公司并购要比相关行业并购长期绩效表现要好.国内混合并购和国内相关行业并购并购后平均月异常收益率分别为 -0.11% 和-0.99%,前者不显著偏离0,后者在10%水平统计显著.但这一研究发现不适用于跨境并购情形:相关行业跨境并购的长期绩效表现(0.85%)比跨境混合并购长期绩效表现0.31%)好,虽然两个数值都不显著偏离0.

2.6 长期回归分析

用Fama-Macbeth方法进行长期回归分析,而非普通的最小二乘法.具体的回归过程在方法论部分已详细说明.长期并购后的月异常收益率作为被解释变量.

解释变量包括:

Cash=1如果并购是现金结算,反之为0

Private=1如果目标公司是私营或者是私营子公司,反之为0

Glamour=1如果并购公司并购前是魅力股,反之为0

Value=1如果并购公司并购前是价值股,反之为0

Cross-border=1如果目标公司是非中国境内公司,反之为0

Relatedness=1如果两公司有同样的 SIC code,反之为0

Relative Size=交易价值/公告日并购公司市值

表4

表4呈现了回归过程结果.考虑目标公司性质这一因素,并购私营公司对并购公司股票长期绩效表现有不显著的积极影响.若其他变量保持不变,并购私营公司会导致并购后收购公司月异常收益率平均增加0.32%.这支持了前述的并购私营公司会获得较好的长期绩效表现的研究发现.

表4说明魅力型并购对并购后月异常收益率有统计不显著的负面影响,而价值型并购产生积极影响,并在1%水平统计显著.在其他变量保持不变的情况下,价值型并购会导致并购后月异常收益率平均增加2.53%.这一结论与前述的价值型并购更好的长期绩效表现相一致.

支付手段变量的系数为正,不显著偏离0,表明现金结算并购对长期异常收益率有不显著的积极影响.这一发现也与前述的现金结算并购稍微较好的长期表现分析相一致.

目标公司地理位置因素对长期绩效的影响与目标公司性质因素的影响相似,即不显著的积极影响.这支持了前述的跨境并购较好的长期绩效表现的研究发现.

此外,表4显示行业相关度因素的系数为负,不显著偏离0.这表明来自不同行业两公司并购长期绩效表现较好.这与前述研究发现的混合并购较好的长期绩效表现相一致.

除了上述的重要的影响因素,回归中还加入了一个额外的控制变量Relative Size(交易价值/公告日收购公司的市值).该变量的系数为负数,表明相对交易价值越小,并购公司的长期绩效倾向于表现越好.这部分可以解释为较小的目标公司可能更好管理,长期更容易与并购公司融合.

3 结论

并购后 36个月的平均月异常收益率为-0.44%,不显著偏离0.研究主要发现特定类型的并购获得相对较好的长期绩效表现:国内并购公开上市公司优于国内并购私营公司,跨国并购私营公司优于跨国并购公开上市公司;纯现金结算的价值型并购优于非现金结算的价值型并购;跨境相关行业并购优于跨境混合并购.

[1]Conn,R et al.(2005)The Impact on UK Acquirers of Domestic,Cross-border,Public and Private Acquisitions,2005,32(5&6):815-870.

[2]Francoeur,C.The Long-run Performance of Cross-border Mergers and Acquisitions:Evidence to Support the Internalization Theory,Corporate Ownership&Control,2007,4(2): 312-323.

[3]Fama,E.and French,K.The Cross-Section of Expected Stock Returns,Journal of Finance,XLVII,1992(2):427-465.

[4]Banz R.The Relationship Between Return and Market Value of Common Stocks,Journal of Financial Economics,1981 (9):3-18.

[5]Andrade G,et al.New Evidence and Perspectives on Mergers,The Journal of Economic Perspectives,2001,15(2):103-120.

[6]Draper P,Paudyal K.Acquisitions:Private versus Public,European Financial Management,2006,12(1):57-80.

[7]Rau P R,Vermaelen T.Glamour,Value and the Post-Acquisition Performance of Acquiring Firms,Journal of Financial Economics,1998,49:223-253.

[8]Risberg A.Merger and Acquisitions:A Critical Reader.Shan-ming&Tao.Long Run M&A Performance of Chinese Listed Companies,2008:1-8.

The Research on the Impact of Merge on Long-term Performace of Chinese Stock Market by Event Study Method

Liu Mei,Cai Dongmei

(Anhui Xinhua College)

The impact of merge on long-term performace of Chinese Stock market is researched by the event study method,and the influence of potential factors are exploed.Abnormal return in the long run is insignificantly negative.Based on an insight into the impact of potential factors used to interpret stock performance of acquirers,it is mainly found that certain types of acquisitions gain higher returns in the long run.

Event Study method;Abnormal Returns;Fama-Macbeth Regression

F830.9

:A

:1000-5617(2017)01-0055-04

(责任编辑:季春阳)

2016-11-15

*安徽省教育厅人文社科重点项目(SK2016A0443)

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年21期)2019-05-21

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国外汇(2015年11期)2015-02-02