基于AHP的企业税务筹划风险分析与对策研究

2017-06-22 14:41刘娇娆

河池学院学报 2017年2期

刘娇娆

(河池学院 经济与管理学院,广西 宜州 546300)

基于AHP的企业税务筹划风险分析与对策研究

刘娇娆

(河池学院 经济与管理学院,广西 宜州 546300)

税务筹划是企业财务管理活动的重要组成部分,税务筹划风险控制与防范对于企业而言具有重要意义。本文运用AHP(层次分析法),选取关键影响因素构建企业税务筹划风险层次分析结构模型,对各关键风险影响因素进行定性和定量评价,结果表明:企业税务筹划风险影响因素的重要性排序分别是准则层——制定和执行风险、环境性风险和经营性风险,方案层——筹划人员专业素质、税收政策调整风险、税收方案运用执行、企业税务筹划目标等。并在此排序结果的基础上提出相应的防范对策,为企业合理控制税务筹划风险提供一定的参考。

企业税务筹划;风险;AHP

0 引言

随着我国经济的深入纵向发展,税务筹划已成为众多企业财务管理活动中不可缺少的一个环节。税务筹划在我国起步较晚,与税务筹划风险相关的参考文献更少,在公开出版的专著中,至今没有一本是关于税务筹划风险研究的。在之前的有关文献中,大部分是对税务筹划的风险影响因素进行定性分析,主观性较强。梁文涛[1](2009)运用风险管理理论来研究纳税筹划风险,采用不同的方法对纳税筹划风险的识别与评估进行探讨,通过具体的案例分析来探究纳税筹划风险应对策略的制定。陈亚楠[2](2016)根据纳税筹划风险的形成原因不同,将其分为两大类,即经营过程中的风险和税收政策运用过程中的风险,并重点分析了纳税筹划风险与收益之间的定量关系及纳税筹划风险的管理方法。许艳芳[3](2016)、李文斌[4](2016)等、刘玺[5](2016)分别根据高新技术企业、油田企业和建筑企业的实际,采用案例分析法,分析了特定行业下企业税务筹划风险产生的原因,提出了风险控制措施。本文在前人研究基础之上有所创新,认为税务筹划的风险主要包括制定和执行风险、经营性风险、环境性风险这三部分,并运用AHP(层次分析法),选取关键影响因素构建企业税务筹划风险层次分析结构模型,对各关键风险影响因素进行定性和定量评价,从而得出企业税务筹划风险影响因素的重要性程度排序。

1 企业税务筹划风险影响因素分析

1.1 制定和执行风险

这一风险主要指因税务筹划方案设计或实施不成功而导致的风险。具体表现为:(1)筹划人员专业素质。理论上来说,如何设计、选择和具体实施筹划方案,完全取决于纳税人的主观判断,主观性的判断使得税务筹划方案的实施不可避免地出现成功或失败两种结果。一般说来,税务筹划成功的比率与筹划人员的业务素质成正比例关系,筹划人员对税收、财务、法律等政策和知识的掌握水平直接关系着税务筹划的预期效果。(2)企业税务筹划目标。正确认识税务筹划目标有助于引导筹划人员行为,使其能从纳税人全局出发进行系统地筹划,从而设计出最优筹划方案,有效地控制税务筹划风险。(3)税收方案运用执行。在方案的运用和执行过程中,方案执行人未能很好地理解方案的内容甚至错误地理解了企业税务筹划的意图,或者虽完整地理解了意图但由于执行者出于主观目的未能较好执行方案,或者方案涉及的多个部门未能相互协调配合,这些均可以使企业筹划行为达不到预期。

1.2 经营性风险

经营性风险是指因企业经营活动发生变化而给企业税务筹划带来一定风险。表现在:(1)经营过程中的财务风险。(2)经营活动中的市场风险(3)企业经营方式的变化性。税务筹划是一种合法、合理的预先谋划行为,而筹划方案一旦付诸实施就会限制企业的经营活动,从而影响企业经营活动本身的灵活性,这就使得企业预期经济活动的变化对税务筹划效益会产生较大的影响,甚至关乎筹划的成败。

1.3 环境性风险

企业的税务筹划同样也会受到税收政策和法律规定发生变化以及能否得到主管税务机关的认同等外部环境因素的影响,从而产生一定的风险。环境性风险主要表现为:(1)税收政策调整风险。由于国家的税收政策一直都在调整,因而税收政策具有不定期或相对较短的时效性。企业税收筹划方案从酝酿到设计再到实施都需要一定的时间,如果该方案不能跟上国家最新调整的税收政策,那么其原定的筹划方案就有可能从合理变得不合理。税收政策的时效性在一定程度上增加了企业税收筹划的难度。(2)税收政策模糊风险。我国现阶段各层次的税收法规和政策较多,这些税收法律法规和政策难免会存在一些难以克服的缺陷、纰漏和不合理性。这些缺陷的存在一方面为企业税务筹划提供了发挥的空间,另一方面也可能会使纳税人对税收条款的精神理解错误而导致税务筹划失败。(3)税务机关执行认定。由于我国相关法律法规有待完善,税务机关在判定企业减税行为的合法性上存在一定的主观性。同时,税务机关与纳税人对税收政策理解上的差异也会为企业的税收筹划带来一定风险。

2 基于AHP的税务筹划风险影响因素分析

2.1 AHP运用原理及步骤

层次分析法(The Analytic Hierarchy Process,以下简称AHP)基于多目标综合评价和网络系统理论,是运筹学中的一种灵活、简便而又实用的多层次权重分析决策方法。其基本步骤如下:

1.梳理各因素之间的逻辑关系,建立递阶多层次结构分析模型;

2.构建下层对上层的成对比较判断矩阵;

3.通过求解矩阵的特征向量和特征值,确定下层各因素对上层的单排序权重;

4.进行一致性检验,判断单排序结果是否满意;

5.进行层次总排序。

2.2 构建企业税务筹划风险层次分析结构模型

本文将AHP层次分析法具体运用到企业税务筹划风险影响因素的判定中,将这些影响因素自上而下进行了总结并分成三大层次,并构建企业税务筹划风险层次分析结构模型。如图1所示,A层为目标层,表示税务筹划总风险;B层为准则层,表示制定和执行风险;表示经营性风险;表示环境性风险;C层为方案层,分别为B层各因素对应的子因素。

图1 税务筹划风险层次分析结构模型

2.3 构建成对比较矩阵

从第二层开始,构造每一层对上一层的成对比较矩阵。为提高比较的准确度,避免因不同性质因素相比较而产生的结果差异,这一过程中采用两两相比较,且比较使用相对数进行量化,以B层对A层为例,两两比较构造矩阵:

AB1B2B3B1B2B3b11b12b13b21b22b23b31b32b33

其中,bij(i,j=1,2,3)表示因素B1、B2、B3之于A的相对比较值,需满足bij(i=j)=1,bij=1/bij,bij>0,且bij取值含义如表1:

表1 bij取值含义

注:当bij取值2、4、6、8时表示B层各因素对于A的影响的两两比较值介于相邻含义之间。

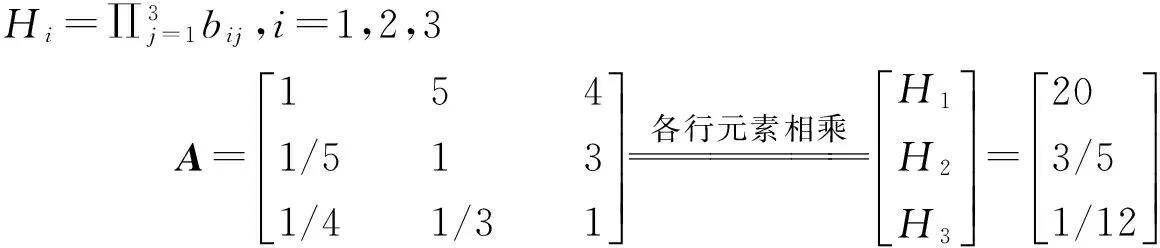

根据企业的实际情况,参照经验数据和运用德菲尔分析法确定bij的取值,得到B层对A层的成对比较判断矩阵A

2.4 确定单排序权重,并进行一致性检验

在构造矩阵后,通过求解其特征向量和对应的特征值来确定B层各因素相对于A层的影响所占的权重。仍以矩阵A为例,运用方根法进行近似求解。

4.再计算与特征向量W对应的最大特征值λmax

5.一致性检验

其中RI指平均随机一致性指标,可通过查阅RI值表得到(见表2)。

表2 RI取值表(部分)

注:因篇幅限制,本表格只选取部分数值

CR指一致性比率,用于确定矩阵数值内在逻辑不一致性的可接受范围,CR<0.1时表明不一致性在可接受范围内,此时矩阵的特征向量各分量值可作权重,否则为不可接受,需调整矩阵中各数值,直至在可接受范围内。

由计算可知,对于矩阵A,其CI=0.043,CR=0.974<0.1,通过了一致性检验,则求得的特征向量W=(0.674 0.100 0.226)T中的各分量0.674、0.100、0.226即分别为制定和执行风险、经营性风险和环境性风险对于税务筹划风险的影响权重。

同样的,对于C层对B层,我们也可以依照以上步骤完成从构造成对比较判断矩阵到一致性的检验,还是根据企业实际情况、参考经验数据及运用德菲尔法得到矩阵B1、B2、B3(小数点后均保留三位小数)。

λmax=3.005,CI=0.003,CR=0.005<0.1通过一致性检验,则求得的特征向量(0.648 0.122 0.230)T中的各分量0.648、0.122、0.230即分别为筹划人员专业素质、企业筹划目标和企业税务政策的运用和执行对于制定和执行风险的影响权重。

λmax=3.018,CI=0.009,CR=0.016<0.1通过一致性检验,则求得的特征向量(0.625 0.239 0.136)T中的各分量0.625、0.239、0.136即分别为经营过程中财务风险、经营过程中市场风险和经营方式的变化性对于经营性风险的影响权重。

λmax=3.094,CI=0.047,CR=0.081<0.1通过一致性检验,则求得的特征向量(0.717 0.195 0.088)T中的各分量0.717、0.195、0.088即分别为税收政策的调整、税收政策的模糊和税务机关执行认定对于环境性风险的影响权重。

2.5 层次总排序

在完成各层级元素对上层影响权重的单排序计算后,我们再自上而下地完成最后一层元素对于系统总体影响的权重计算,并按大小排出顺序,这一过程即为层次总排序,见表3。

表3 层次总排序表

基于前述数据的层次总排序结果如表4(小数点后均保留三位小数)。

表4 层次总排序结果

2.6 结论

根据层次分析法模型计算的结果,可知各个因素的相对重要性排序,B层依次为:制定和执行风险(0.674)、环境性风险(0.226)、经营性风险(0.100),C层依次为:筹划人员专业素质(0.437)、税收政策调整风险(0.162)、税收方案运用执行(0.155)、企业税务筹划目标(0.082)、经营过程中财务风险(0.064)、税收政策模糊风险(0.044)、经营过程中市场风险(0.024)、税务机关执行认定(0.020)、经营方式的变化性(0.014)。

从上述计算结果来看,B指标层中制定和执行风险因素所占影响权重排第一,说明税务筹划成功的关键在于是否有一套严谨、科学又切合实际的筹划方案,并有效地执行下去,同时也应当充分重视筹划方案从制定到执行的整个过程。C指标层中筹划人员专业素质因素所占影响权重排第一,说明筹划人员的专业素质很大程度上决定了筹划方案水平的高低。同时,环境性因素所占影响权重排位第二,说明税收政策的调整和模糊情况、以及税务机关的执法认定等都会对企业的税务筹划产生较大的影响。虽然经营性风险因素所占权重最小,但也有0.1的比例,也不容忽视。

3 税务筹划风险防范对策

3.1 提升筹划人员的专业素质

由以上分析可知,筹划人员专业素质因素所占影响权重较大为0.437,且居第一,说明提升筹划人员的专业素质对于控制税务筹划的风险,保证活动的效率与质量都有重大意义。由于税务筹划是一项复杂的财务活动,涉及到金融、税务、财会、法律等多方面知识,这就对筹划人员的专业素质提出了要求,筹划人员需要有较强的企业发展前景预测能力和项目综合运用能力,需加强自身学习,努力涉猎多行业知识,博学广记,成为复合型人才。其次,若要顺利完成筹划目标,筹划人员不但要具备相关领域的专业知识,还应掌握基本的财务处理技术,能够合理区分收入总量、收入确认时间以及成本费用,同时也还要具备相应的税务处理经验。

3.2 关注并正确理解、运用税收法律政策

税收政策调整因素所占影响权重居第二,为0.162,占有一定比例,说明税收法律政策的调整情况对企业的纳税筹划影响也较大。为适应市场经济的发展变化,完善税制建设,国家税务总局和财政部会经常调整税收制度和法律规定,企业应多浏览国家税务总局和财政部的官方网站,时刻关注当下的税收政策,及时掌握最新的税收法律中对计税依据、纳税人、税率等的不同规定。同时,企业对现行税收政策的了解不能只停留在字面意思,应深入把握税收政策的实质,尤其是现行政策中的“模糊点”和“盲点”部分,多关注相关政府部门对政策的解读,多向财税名家请教。

3.3 建立科学的税务筹划目标,完善税务筹划与执行系统

筹划方案运用执行因素所占影响权重居第三,为0.155,占有一定比例,说明筹划方案的运用和执行对企业的纳税筹划也存在较大的影响。税务筹划是企业的一项综合性财务活动,从方案制定到执行完成需牵涉企业投资、筹资、运营各个环节,会涉及企业内部的多个部门。首先需要建立科学的税务筹划目标,根据企业的经营情况和预期财务目标,制定合理的税务筹划方案,并根据企业经营形势的变化及时调整方案,采取措施规避潜在的风险;其次要建立一套完整的筹划执行和控制系统,协调各部门间的相互配合,并完善税务筹划数据库和信息传递系统;另外还要建立完善责任人制度,确保方案执行人或部门责任的落实,保证筹划的上施下行能够顺利开展。

4 结束语

本文将AHP算法与企业税务筹划风险的研究相结合,对各影响因素进行了定性的分析和定量的权重计算及排序,通过计算得出,在B层指标中税务筹划方案的制定和执行对税务筹划风险的影响是最大的,在C层指标中筹划人员专业素质对税务筹划风险的影响是最大的,并在得出结论的基础上提出了相关的税务筹划风险防范对策,该算法的运用使税务筹划风险的研究更为客观和全面。

[1]梁文涛.企业纳税筹划风险研究[D].济南:山东大学,2009.

[2]许艳芳.高新技术企业税务筹划的风险及防控[J].湖北经济学院学报(人文社会科学版),2016(9):79-80.

[3]李文斌,商荣会.油田企业税务筹划风险研究[J].财会通讯,2016(20):122-124.

[4]陈亚楠,陈岩.企业税务筹划活动中的风险控制[J].财会通讯,2016(11):115-117.

[5]刘玺.建筑企业“营改增”之后税务筹划及风险应对措施探讨[J].财会学习,2016(6):161-163.

[责任编辑 韦杨波]

Enterprise Tax Planning Risk Analysis and Countermeasure Research Based on AHP

LIU Jiaorao

(School of Economics and Management, Hechi University, Yizhou, Guangxi 546300, China)

Tax planning is an important part of enterprise financial management activities, the control and prevention of tax planning risk is of great significance for enterprise. In order to provide some reference for the enterprise decision makers, AHP (Analytic Hierarchy Process) is used for selecting the key influencing factors to build enterprise tax planning risk factor analytic hierarchy model and proceeding qualitative and quantitative evaluation for the key risk influencing factors.The results show that the ranking of the influencing factors of corporate tax planning risk is the criterion layer-formulation and execution risk,environmental risk,operational risk,the scheme layer-planning personnel’s professional quality,adjustment of tax policy,application of corporate tax policy,enterprise tax planning goals. Finally, corresponding countermeasures are put forward on the basis of above result.

enterprise tax planning; risk; AHP

F810.4

A

1672-9021(2017)02-0122-07

刘娇娆(1986-),女,河池学院经济与管理学院讲师,经济师,硕士,主要研究方向:税收制度改革与纳税筹划。

广西教育科学“十二五”规划财务管理研究专项课题“绩效工资改革下的高校个人所得税纳税筹划研究”(2013ZCW060);2017年广西高校中青年教师基础能力提升项目“‘营改增’对广西旅游业影响效应研究”(2017KY0567)。

2016-11-16

猜你喜欢

中学生数理化·七年级数学人教版(2022年11期)2022-02-14

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

科普童话·学霸日记(2020年1期)2020-05-08

冰雪运动(2019年3期)2019-08-23

公务员文萃(2019年2期)2019-03-06

小天使·一年级语数英综合(2019年2期)2019-01-10

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

文苑·感悟(2016年4期)2016-04-21