中国旅游投资规模的动态演进与分布差异

2017-06-21 15:08苏建军孙根年

旅游科学 2017年1期

苏建军 孙根年

(陕西师范大学旅游与环境学院,陕西西安 710169)

中国旅游投资规模的动态演进与分布差异

苏建军 孙根年

(陕西师范大学旅游与环境学院,陕西西安 710169)

本文利用1999~2014年旅游投资省际面板数据,从时空与行业层面系统分析了中国旅游投资规模的动态演进与分布差异。研究结论表明:考察期内旅游投资总规模增长很快,并呈现显著的年度差异性;旅游投资区域集中性特点显著,东中西投资规模差距较大,呈现东西部高、中部低的区域格局,具有明显的阶梯性;对比省际旅游投资规模的集中性与分布差异,发现两极分化现象比较突出,省际的梯级结构也十分明显;不同的旅游行业投资规模迥异,酒店最高,景区次之,旅行社最小,同时在省际上存在明显的非均质化发展,行业投资高的以东部省区为主,且内部差异大,而中西部行业投资规模小,但未出现“极化”现象。这为制定差异化、针对性的旅游投资政策提供新的参考和依据。

旅游投资; 动态演进; 集聚度指数; 非均衡化; 旅游业

0 引言

过去30多年的突出表现与积极作用,使得旅游业战略地位日益提高(柳百萍,等,2015)。特别是其产业关联性强、带动系数大①中华人民共和国国务院.关于加快发展旅游业的意见[EB/OL].http://www.gov.cn/zhengce/content/2009-12/03/content_3983.htm,2009-12-03.、与110多个行业紧密联系、遍布三次产业,已成为推动经济发展的重要力量(苏建军,孙根年,2012)。与旅游业持续高速发展相伴的是,旅游投资规模与强度也在迅速提升,呈现“潮涌”态势。然而,受经济增长、区位条件、资源禀赋、技术及产业要素等多重因素影响,旅游投资呈现明显的空间差异。2015年旅游投资最高的东部与最低的西部相差近2倍,旅游投资最高的省区为北京(749.08亿元),而最低的为青海(23.19亿元);旅游投资最高的5个省区总和是最低5个省区总和的11.74倍。旅游投资区域差异还呈现出“断层的阶梯性”和“明显的聚集性”。其中,“断层性的阶梯性”表现在:第一阶梯为旅游投资额超过300亿元的省市,包括北京、上海、广东、浙江、山东和江苏;第二阶梯为旅游投资额100亿元~300亿元的省区,包括辽宁、湖南、四川、河北、福建、湖北、安徽、河南、海南、山西、新疆、陕西和云南;第三阶梯为旅游投资额50亿元~100亿元的省市,包括重庆、广西、内蒙古、江西、吉林、黑龙江、天津、甘肃和贵州;第四阶梯为旅游投资额低于50亿元的省区,包括西藏、宁夏和青海。“明显的聚集性”则体现在,2015年东部地区旅游投资额为5149.4亿元,占全国比重为51.2%,其中,浙江、江苏、山东为投资热点省区。中部地区旅游投资额为2209.3亿元,占全国比重的21.9%,其中,安徽、江西、河南为投资热点省区。西部地区旅游投资为2714.3亿元,占全国比重为26.9%,其中,四川、甘肃和重庆为投资热点省市。2015年旅游投资最高的6个省区总和占全国比重为52.16%;而最低的4个省区总和占全国比重仅为2.74%,其余21个省区旅游投资规模比较接近,其总和占全国比重为45.1%*中华人民共和国国家旅游局.2015年中国旅游投资报告[EB/OL].http://www.cnta.gov.cn/zdgz/lytz/201605/t20160516_770863.shtml,2016-05-16.。

自2008年金融危机以来,中国旅游投资规模增长迅速,政界、商界和媒体对其着墨甚多,旅游投资对旅游业可持续发展及产业转型升级的重要性不言而喻。本文通过时空与行业视角探索旅游投资规模“井喷”背后的动态演进规律与分布差异特征,以期拓展旅游投资的相关研究,对地方旅游投资政策有效性评估和投向平衡,缩小旅游投资规模的差异,最终为实现区域旅游经济协调可持续发展实践提供参考。

1 相关文献述评

研究旅游投资是为了促进和保障旅游经济又好又快增长。Jenkins(1982)认为,旅游业潜力巨大,利用投资激励机制可吸引资本进入旅游业从而促其增长。Franck(1990)指出,投资中东欧旅游业可以推进经济体制转变,利于旅游业增长。Coffey(1993)通过对哥斯达黎加的研究指出,投资激励是鼓励旅游业发展的重要手段。Wanhill(1994)分析了投资激励在旅游开发中的价值与影响。鉴于国家间经济水平与旅游业发展程度的差异,投资旅游业的经济效应也截然不同。Zhang(1999)通过分析比较澳大利亚、中国大陆和中国香港FDI对旅游业的影响指出,FDI在发达地区乘数效应更突出,而在欠发达地区更多满足旅游业自身地需要。Omotholar(2016)认为旅游投资不仅可以促进旅游业自身发展,更能改善当地社区生活。随着经济与旅游业外部环境的变化,旅游投资环境的重要性不断凸显,已成为旅游学术研究的重要方向之一。Theuns(1998)认为投资环境对旅游业吸引外来投资有重要影响。Thuan(2008)通过分析旅游投资过程认为,建立旅游投资信息框架有利于旅游投资类型的确定,并能提高旅游投资者的满意度。还有研究者分析了旅游投资的阻碍因素,如Tkaczynski(2010)指出,可变需求和低盈利能力是澳大利亚旅游投资最显著的障碍。国内关于旅游投资的讨论虽起步较晚,但已积累了一定成果,主要表现为4类:第一为旅游投资中出现的问题及解决措施(李平,2003;来逢波,张存明,2006),此类研究分析了旅游投资的现状及存在的问题,并提出了针对性建议;第二为旅游投融资机制、途径与模式研究(沈静宇,2002;钱益春,2006;赵黎明,邢雅楠,2011),研究者们借助经济金融学理论探讨了旅游投融资的基本模式、机制创新与风险的规避;第三为旅游投资环境与风险(翁钢民,2004;吴晓春,等,2004;郭伟,等,2012),研究着眼于对旅游投资环境的定量评价与类型的划分;第四为旅游投资的影响与作用(阳国亮,2000;王如东,诸大建,2009;苏建军,孙根年,2012),他们指出旅游投资对旅游业、经济增长和社区发展的影响、作用机理及贡献度,也关注到了旅游投资对旅游产业转型发展的积极作用。

我们发现,国外文献更多是探讨投资对旅游业的重要性、旅游投资面临的障碍以及如何引导资本更好地进入旅游业。国外研究还表现为研究尺度趋大趋广,研究方法与技术呈现定量为主、手段多样化及学科交叉的特点。国内研究者相关研究涉猎较广泛,研究尺度多具层次性,研究方法多为定性分析。已有文献鲜有关注旅游投资规模的时空动态变化与行业差异性,无助于人们对旅游投资的更深认识与把握。当前中国拥有全球第一大国内旅游市场、出境旅游市场及第四大入境旅游市场,旅游业高速发展且规模不断扩大,各级政府更为重视旅游业发展,真正落实“将旅游业作为战略性支柱产业”的发展战略,包括民营企业在内的各类企业将投资目光转向旅游领域,旅游投资规模逐年猛增,致使旅游投资的集聚性、行业及区域非均衡化问题快速凸显;但相关研究滞后,使得人们对旅游投资的认识受到局限,也不利于旅游投资效应的最大化和投资政策制定的针对性。本文尝试从时间、空间与行业3个层面,深入分析旅游投资规模的动态变化与分布差异,为相关研究提供新借鉴。

2 研究方法与数据说明

2.1 主要方法

2.1.1 旅游投资规模集聚度测算

区位熵、层次分析法、产值比重法和J-B熵指数等是常用的集聚度量方法。本文选用J-B熵指数法,不仅可测度总集聚度,还能进行区域间的测度与比较(苏建军,孙根年,2016)。J-B熵指数公式为:

(1)

式(1)中,TIm代表旅游投资规模集聚度,Ji为各省区旅游投资额占全国旅游投资总额的比重,m为省区数。若将m个省区划分为n个区域,则区域集聚度指数为:

(2)

2.1.2 旅游投资规模差异度量

目前衡量区域经济差异的指标很多,标准差与变异系数是衡量区域经济绝对差异与相对差异最客观、最常用的指标(王凯,等,2014)。因此,本文采用标准差与加权的变异系数,测度中国旅游投资规模差异。公式如下:

(3)

(4)

2.2 研究区域与数据说明

研究样本为中国大陆31个省(自治区、直辖市),采用现有文献对中国大陆东中西三大区域的划分方法将31个省区进行划分。其中,东部包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个省区;中部包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南8个省区;西部包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆12个省区。

考虑到统计数据获得的限制性,研究时间跨度为1999~2014年,以旅游业固定资产原值作为旅游投资规模的代理指标*旅游投资涉及范围较广,有广义与狭义之分,限于旅游投资直接统计资料的缺乏及现有统计能力,本文仅采用狭义的旅游投资,即以旅游业各年度的固定资产作为旅游投资规模的代理变量进行分析,未包含旅游投资中部分资本转化为行业维持与发展的管理与经营费用,也未包含社会旅馆、个体旅馆等其他旅游住宿投资及其他产业的企业对旅游的投资。因此,在一定程度上缩小了旅游投资的实际规模。。因本期资本存量含有上期资本存量的折旧,因此采用9.732%的折旧率(苏建军,孙根年,2016)计算新增旅游投资。为具可比性,以1999年为基期进行不变价格处理。数据来源于相应年份的《中国旅游统计年鉴》《中国旅游统计年鉴》(副本)《中国旅游投资报告》《中国旅游集团发展报告》《中国统计年鉴》及《2015年中国旅游投资报告》。此外,《中国旅游统计年鉴》(副本)中,景区缺失1999年与2010年的省际数据,极个别省区缺失某一年的数据。为保证数据的连续性,对这些缺失数据,本文借鉴陈刚强(2011)的做法,利用各省区年均增长率采用插值法进行推算,代替缺失值,且因缺失数据少,对整体分析结果影响不大。

3 研究结果与分析

3.1 中国旅游投资规模总体时序演化趋势

依据前述指标与方法,可得到1999~2014年中国旅游投资规模总体动态变化(见表1)。表1表明,自1999年以来,中国旅游投资规模增长迅速,年均增长率4.09%;除2003年SARS和2008年美国次贷危机影响造成大幅回落外,其余年份都呈现递增态势。1999~2014年旅游投资规模动态发展大体可划分为两个阶段。

表1 1999~2014年中国旅游投资发展演变态势

注:此表投资总额数据为当年价格。

第一阶段为1999~2009年的稳步增长阶段。1999年旅游投资规模为5301.427亿元,至2009年迅速增长到8275.887亿元,增长了1.56倍,年均增长率为4.6%。旅游投资规模平均值也逐年快速增长,与旅游投资总额递增态势相一致。从历年旅游投资规模最小值与最大值看,1999~2009年旅游投资规模最小值分别为8.467亿元和20.327亿元,最大值则分别为711.594亿元和892.604亿元,最大与最小值之间的差距分别高达84.04倍和43.91倍,但略有下降。从历年标准差看,呈现较快增长态势,说明随着旅游投资额规模的增长,绝对差距逐年扩大。从变异系数值看,其相对差距有所回落,但仍在高位运行。聚集度指数与标准差值亦步亦趋,即中国旅游投资规模呈现时间上非均衡化发展趋势,致使年度间的差距也较明显。

第二阶段为2010~2014年迅速增长阶段。2008年美国次贷危机引发的世界经济危机的滞后效应凸显,使得2010年中国旅游投资规模受到明显影响,当年投资额为5050.649亿元,仅略高于2004年的4727.009亿元,随后几年中均在5000亿元上下徘徊。2012~2013年中华人民共和国国务院与国家旅游局先后出台《关于鼓励和引导民间资本投资旅游业的实施意见》《中华人民共和国旅游法》《关于金融支持旅游业加快发展的若干意见》及《旅游质量发展纲要(2013~2020年)》等促进旅游业发展政策后,使得旅游投资规模呈现“潮涌”现象。2014年旅游投资规模迅速提高到7048亿元,相较于2010年增长幅度达39.55%。当前已将旅游业作为缓解产能过剩、拉动内需和推进产业转型的重要抓手、重要引擎和重要产业后,旅游投资迎来重大机遇。可以预见,随着在线旅游、乡村旅游、会议度假旅游、体育旅游和邮轮旅游等新兴、热点旅游领域投资的持续与兴起以及传统景区(点)的“二次创业”,旅游投资热潮引致的规模非均质化问题将更加突出。

3.2 中国旅游投资规模的区域动态演变与差异变化

1999~2014年东中西三大区域旅游投资占比呈现东西部高、中部低,东部与中西部差距大、中西部差距小的区域格局(见表2)。

表2 1999~2014年东中西三大区域旅游投资集聚与差异态势

表2表明,1999年东部旅游投资占比高达63.91%,而中、西部分别为14.38%和21.72%。2010年东中西旅游投资占比分别为66.57%、15.52%和17.91%,东部继续稳居第一位,中西部出现你升我降的态势。而到了2014年,三大区域旅游投资占比则分别为51.2%、21.9%和26.9%*中华人民共和国国家旅游局.2015年中国旅游投资报告[EB/OL].http://www.cnta.gov.cn/zdgz/lytz/201605/t20160516_770863.shtml,2016-05-16.。相比2010年,东部下降了15%,中西部比重上升较明显,但东中西区域原有格局未被打破。从三大区域旅游投资集聚度看,东中西部旅游投资集聚度呈现为东西部高、中部低,逐步接近趋势,这与三大区域投资占比的高低互相映衬。

从变异系数看,同样表现为东西部指数高、中部指数低,逐渐收窄的区域特点。1999年东中西三大区域变异系数分别为0.65、0.75和0.97,到2014年三大区域该值则分别下降为0.57、0.38和0.61,年均降幅为0.85%、4.41%和3.04%,其中,中部降幅最大,西部次之,东部最小。标准差也表现类似的变化,此处不再赘述。

从上述旅游投资占比、集聚度、变异系数和标准差分析可知,东部旅游投资占据绝对地位。1999~2014年东部各省区旅游投资比重大都居于前列,集聚度也高,尤其是北京、天津、山东、辽宁稳居前5名。北京、浙江、江苏和山东等省市是东部投资热点地区。2016年外商投资中有66%的资金投向东部的旅游领域,民营资本更是将旅游投资重点放在东部。因此,东部仍是中国旅游经济最发达、旅游产业要素高度集聚和旅游市场需求最旺盛的主体区域与核心点。尤其是“京津冀”“长三角”“珠三角”“环渤海”“辽中南”等旅游一体化地区成为吸引旅游投资的“磁场”,旅游投资吸引力与聚集度高。中西部各省区旅游投资份额不足三成,特别是西部旅游发展外部条件相对不足,旅游产业发展滞后,旅游投资规模受到制约,大部分省区旅游投资比重位于末尾。特别是青海、新疆和宁夏一直占据末3位。值得注意的是,2015年在三大区域旅游投资增长中,中西部实际完成投资增幅最大,同比增长都在60%以上,而东部投资比重则继续回落。这意味随着旅游基础设施和公共服务的改善,西部正成为各类投资者关注的新区域*中华人民共和国国家旅游局.2015年中国旅游投资报告[EB/OL].http://www.cnta.gov.cn/zdgz/lytz/201605/t20160516_770863.shtml,2016-05-16.,西部旅游投资的洼地效应开始显现。

3.3 中国旅游投资规模的省际动态演变与差异变化

3.3.1 两极分化现象突出,差距呈现扩大趋势

1999年旅游投资比重最高为广东,占比为13.42%,最低的青海占比为0.16%。2010年旅游投资比重最高为吉林,占比为13.2%,最低的新疆占比为0.31%。2014年旅游投资比重最高与最低的省份分别是天津与新疆,其占比分别为13.67%和0.42%。旅游投资两极分化严重,最低省区的比重不足1%,最高省区比重则呈现稳步提升与扩大趋势(见表3)。

表3 1999~2014年中国东中西三大区域旅游投资占比及排名变化

注:考虑到排版方便,此表中各省市均采用简称。

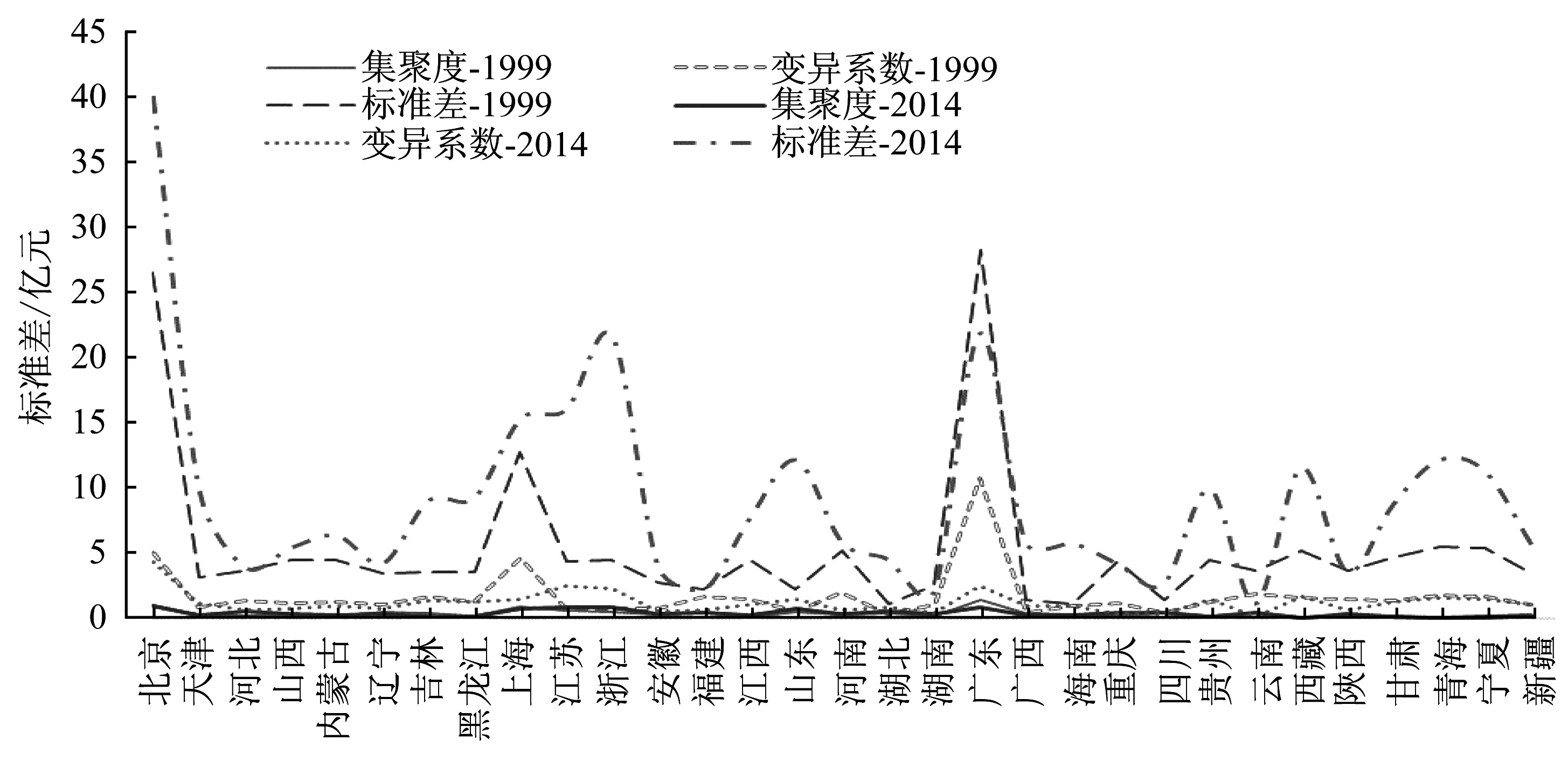

此外,从1999年与2014年两个断面各省区旅游投资集聚度、标准差及变异系数变化看,东部省区旅游投资吸引力强,与中西部省区之间旅游投资规模差距进一步扩大。1999~2014年以北京、上海、江苏、广东和浙江为代表的东部省区的旅游投资变异系数、标准差与集聚度都出现了大幅上升,其他省区也表现为不同程度的增长趋势。中西部吉林、安徽、湖南、广西、陕西和新疆的旅游投资变异系数、标准差与集聚度都远小于东部上述5个省区,也与东部其他省区有差距。东部各省区之间的投资差距较小,而中西部各省区之间差距比较明显,如黑龙江、江西、湖北、贵州、云南、四川、西藏、青海和宁夏9个省区旅游投资标准差、变异系数与集聚度上升幅度较大,而其他省区比例提高幅度较小(见图1)。可以预见,受极化效应和循环累积效应等作用,短期内上述东中西部各省区间的旅游投资差距不会改变,甚至局部地区差距还会进一步凸显。

图1 1999~2014年旅游投资规模集聚性与差异省际演变态势

注:由于指标间数值量级差异较大,1999与2014年的标准差未在图上显现。

3.3.2 区域内新的旅游投资增长中心不断凸现

从表3中三大区域各省区排名变化看,1999~2014年东部大部分省区排名变化不大,但江苏、天津、海南和浙江变化较大。江苏在短暂下滑后又恢复了前5名位次,天津排名不断上升,由1999年的第23位上升到2014年的第1位,海南和浙江两省的排名持续下降,其中,浙江位次变化最大,由1999年的第6位下降到2014年的第19位,下降了13个位次。中部各省区位次变化主要有3类。第一类是持续上升的省份,主要为山西、江西和安徽3省。其中,山西和安徽提高了10个位次,成为中部旅游投资的青睐区。第二类为持续下降省区,湖南由1999年的第15位下降到2014年的第24位,跌落了9个位次。第三类为位次升降反复省区,排名出现先升后降的省份为河南、吉林和黑龙江3省区,吉林由2010年的第一位下降到2014年的第10位,降幅达9个位次,而湖北先大幅下降,后则小幅回升2个位次。未来一段时间内,这种差距态势还会继续延续。其他省区大都是下降或先升后降,形成交错发展的格局,但难以改变旅游投资空间差距的基本轮廓,因此,位次都居于后三分之一。综上分析,尽管区域内出现次一级旅游投资中心,但省区间旅游投资差距仍较突出,其非均衡化发展态势较为显著。

现有的传统媒体人员是电视台节目创新的主力军,针对这部分专业人员的融媒体培训也是重点工作。在融媒体思维下的创新能力成为考察未来媒体工作者的重要标准,因此,现有的传统媒体从业人员,不仅要适应不断变化的媒介环境,更要刻苦钻研新的专业知识和技能,不断更新媒体融合的思维理念,对现有素材进行快速整合,构建高效的传播方案,以便内容得以迅速传播。作为传统媒体从业者,要加强融媒体的专业学习,向融媒体专业人员的身份快速转变。

3.4 中国旅游投资规模行业动态演变与差异变化

3.4.1 旅游投资规模时间维度呈现迅速增长,但行业间差异显著

旅游业实质上是相互关联的行业集合体(Maior,2005),它包括旅游住宿、餐饮服务、旅游交通、旅游景区(点)和休闲娱乐等7大类20多个行业。其中,餐饮住宿、旅行社、旅游交通和旅游景区(点)四大行业占旅游业内部所有行业产出、中间消费及增加值的比重均超过50%(陈晓静,冯学钢,2014);进一步结合中国旅游统计数据现状看,旅行社、酒店和景区三大行业最为理想。因此,选取旅行社、星级酒店和景区三大行业来反映旅游投资时间维度上的行业动态变化与差异。由统计分析可知,1999~2014年三大行业的旅游投资在16年发展中呈现出不同特征。其中,星级酒店增长较快,1999年投资额为2459.40亿元,2014年投资额扩大到5009.48亿元,16年间增长率的平均水平为5.39%,年均增长率为4.86%;星级酒店设施要求高,且起步时间早,属于“资本型”行业,因而固定投资较高。2014年旅行社投资额为仅为764.67亿元,占同年星级酒店的15.26%,但16年其增长速度较快,增长率的平均水平为9.68%,年均增长率达15.77%;旅行社准入门槛较低,具有“信息型”行业特征,尽管数量多,投资增长率高,但行业规模小,以“小而散”状态存在,因此投资需求较低。景区投资逐年增长,2014年投资额为1348.14亿元,比1999年增加了927.95亿元,增长率的平均水平为14.76%,年均增长率为8.08%;景区属于“资源依赖型”行业,行业关联性强,投资涉及资源开发、景区交通、景区服务设施等,致使投资额比较高。以上三大行业应对2008年金融危机的影响也不同:景区投资反应最为明显,投资跌涨幅度较大,2010、2011和2013年的跌幅均超过20%;星级饭店次之,最高跌幅为9.07%;旅行社则相对平稳,最大降幅为8.58%。综上分析,三大行业面板数据直观显示了旅游投资规模在行业发展上的不同态势与差异。

3.4.2 旅游行业投资规模区域差异明显,呈现东-西-中递减态势

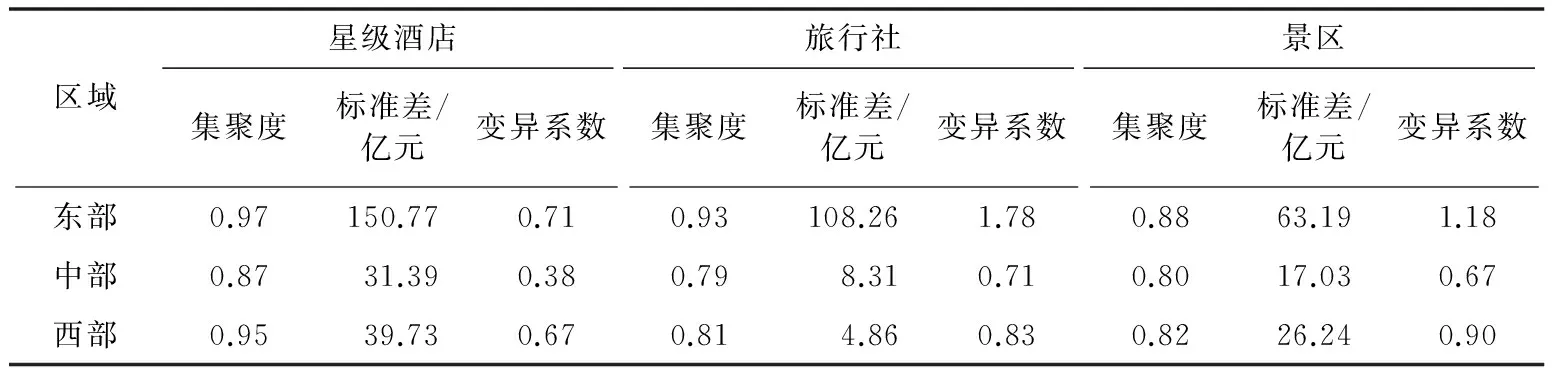

本文对1999~2014年旅游三大行业东中西区域的集聚度、标准差和变异系数进行了测度,给出了三大指标的算术均值(见表4)。

表4 1999~2014年中国旅游三大行业区域投资集聚与差距均值变化

表4表明,东中西三大经济地带旅游行业投资规模存在明显的差异,呈现东-西-中递减的趋势。无论是星级酒店旅行社或是景区,东部三大行业的投资规模都最大,其集聚度均值分别为0.97、0.93和0.88,西部三大行业集聚度略高于中部的。行业集聚度方面,星级酒店投资规模高于旅行社与景区。旅游行业上的投资多寡与区域分布决定了区域内各行业的差异,因此东部旅游三大行业绝对差异及相对差异都比较显著,西部次之,中部最小。其中,东部星级酒店、旅行社和景区的绝对差异值高达150.77亿元、108.26亿元和63.19亿元,是中西部总和的2.11、8.22和1.46倍。这表明尽管东部行业吸引投资规模最高,但内部竞争激烈,非均衡化发展比较突出,局部集中的矛盾较明显。这与东部旅游投资热点区域主要集中于北京、山东、上海、浙江和江苏等少数几个省区及旅游投资大项目有关。如2015年山东双岛湾休闲旅游度假城、上海迪士尼项目、浙江松岙凤凰城和江苏吕四渔港风情区旅游投资都在200亿元以上*中华人民共和国国家旅游局.2015年中国旅游投资报告[EB/OL].http://www.cnta.gov.cn/zdgz/lytz/201605/t20160516_770863.shtml,2016-05-16.。中西部处在均质化发展阶段,大量旅游投资集中在少数几个省区的现象还不明显。2015年全国投资规模最大的十大旅游项目所在省区,中西部仅有4个省区。从行业差距大小看,东部星级酒店的投资规模差距最大,其次是旅行社,景区最小;而中西部依次是星级酒店、景区和旅行社。东部是我国旅游热点地区,出入境旅游发达,国内旅游需求大且旅游消费高,因此星级酒店和组(接)团社数量多,旅游投资比较高。中西部接待境外游客少,城镇居民出游率低。在保障星级酒店需求外,重点关注景区建设,通过打造高质量的各类景区吸引游客,从而带动其他相关行业的整体发展,景区的投资规模比较明显。

3.4.3 旅游三大行业投资规模具有显著的省际空间分异性

对1999~2014年31个省区星级酒店、旅行社和景区三大行业投资规模集聚度、标准差和变异系数进行测度,得到31个省区三大旅游行业投资规模集聚度、标准差和变异系数的均值。从省际看,星级酒店、旅行社与景区旅游投资规模集聚度均值最高为北京(0.12、0.12、0.08),其次为广东(0.11、0.11、0.11),最低为宁夏(0.01、0.01、0.01);三大旅游行业投资规模在省际存在明显的差异,最高分值是最低分值的8倍有余。星级酒店、旅行社与景区旅游投资规模差距最显著的也是北京,三大旅游行业的标准差均值(12.92亿元、76.84亿元、11.07亿元)与变异系数均值最高(0.74、0.64、0.27);最小为湖北,其三大旅游行业的标准差均值与变异系数均值分别为1.08亿元、5.15亿元、1.12亿元和0.05、0.04、0.03;二者3个指标相差10倍以上。

基于1999~2014年各省三大旅游行业的投资规模集聚度、标准差和变异系数面板数据,可得各省区每个旅游行业3个指标的算术均值(见图2~图4),随后计算出每个省区三大行业各指标的几何均值(见图5),并以上述各指标的均值为标准,将31个省区划分为4种类型:即投资高(集聚度≥均值)、差距大(标准差≥均值、变异系数≥均值)型;投资高(集聚度≥均值)、差距小(标准差<均值、变异系数<均值)型;投资低(集聚度<均值)、差距大(标准差≥均值、变异系数≥均值)型及投资低(集聚度<均值)、差距小(标准差<均值、变异系数<均值)型。

图2 1999~2014年旅行社投资规模集聚度与差异省际分布图

图2表明,旅行社投资规模高且差距大为北京、上海和广东,占比9.68%;投资规模大而差距小的省市包括江苏、浙江、福建、山东、河南、湖北、四川和云南8个,占比为25.81%;投资规模小且差距大有河北和宁夏,占比仅为6.45%;投资规模小且差距小的省市为天津、山西、内蒙古、辽宁、吉林、黑龙江、安徽、江西、湖南、广西、海南、重庆、贵州、西藏、陕西、甘肃、青海、新疆等18个省区,占总数的58.06%。由此可知:一是旅行社投资规模比较大的省市主要集中在东部沿海,而中西部相对较少,如在高投资的两类11个省区中,东部占据7席,中西部共计4个省区,分布很不均衡,东部省区间的不平衡性比较突出;二是中西部旅行社投资规模普遍较低,如投资低的两类20个省区中,中西部占据16个省区,但中西部省区间的差距较小。

图3 1999~2014年星级酒店投资规模集聚度与差异省际分布

图3表明,星级酒店投资高且差距大为北京、上海、广东、浙江、江苏和山东6个省市,占比19.35%;投资高而差距小的包括河北、辽宁、吉林、福建、湖北、湖南、广西、海南、四川和云南10个省区,占比32.26%;投资低且差距大的是贵州、西藏、青海和宁夏4个省区,占比12.9%;而投资低,同时差距小的是天津、山西、内蒙古、黑龙江、安徽、江西、河南、重庆、陕西、甘肃、新疆11个省市,占比35.48%。由此可知,星级酒店投资规模大的省区仍然以东部为主,相比旅行社而言,覆盖面有所扩大,非均衡性有所减弱。中西部星级酒店投资规模也比较低,除贵州、西藏、青海和宁夏4个省区外,省区间的差距也较小。

图4 1999~2014年景区投资规模集聚度与差异省际分布图

图4表明,景区投资高且差距大为北京、河北、上海、江苏、广东和四川6个省市,占比19.35%;投资高而差距小的包括辽宁、吉林、浙江、山东、河南和湖北6个省区,占比19.35%;投资低且差距大的是西藏、青海和宁夏3个省区,占比9.68%;而投资低,同时差距小的是天津、山西、内蒙古、黑龙江、安徽、福建、江西、湖南、广西、海南、重庆、贵州、云南、陕西、甘肃和新疆16个省市,占比51.61%。由此可知,以北京、山东为中心的“环渤海”地区、以辽宁和吉林为核心的“辽中南”地区及以浙江、江苏和上海为主的“长三角”地区的景区投资规模大,中西部仅有河南、湖北、吉林和四川。景区投资低的两类省区主要集中在中西部,其中,中部有5个省区,西部高达12个省区。除西藏、青海和宁夏3省区差距大外,其余西部省区间差距较小。

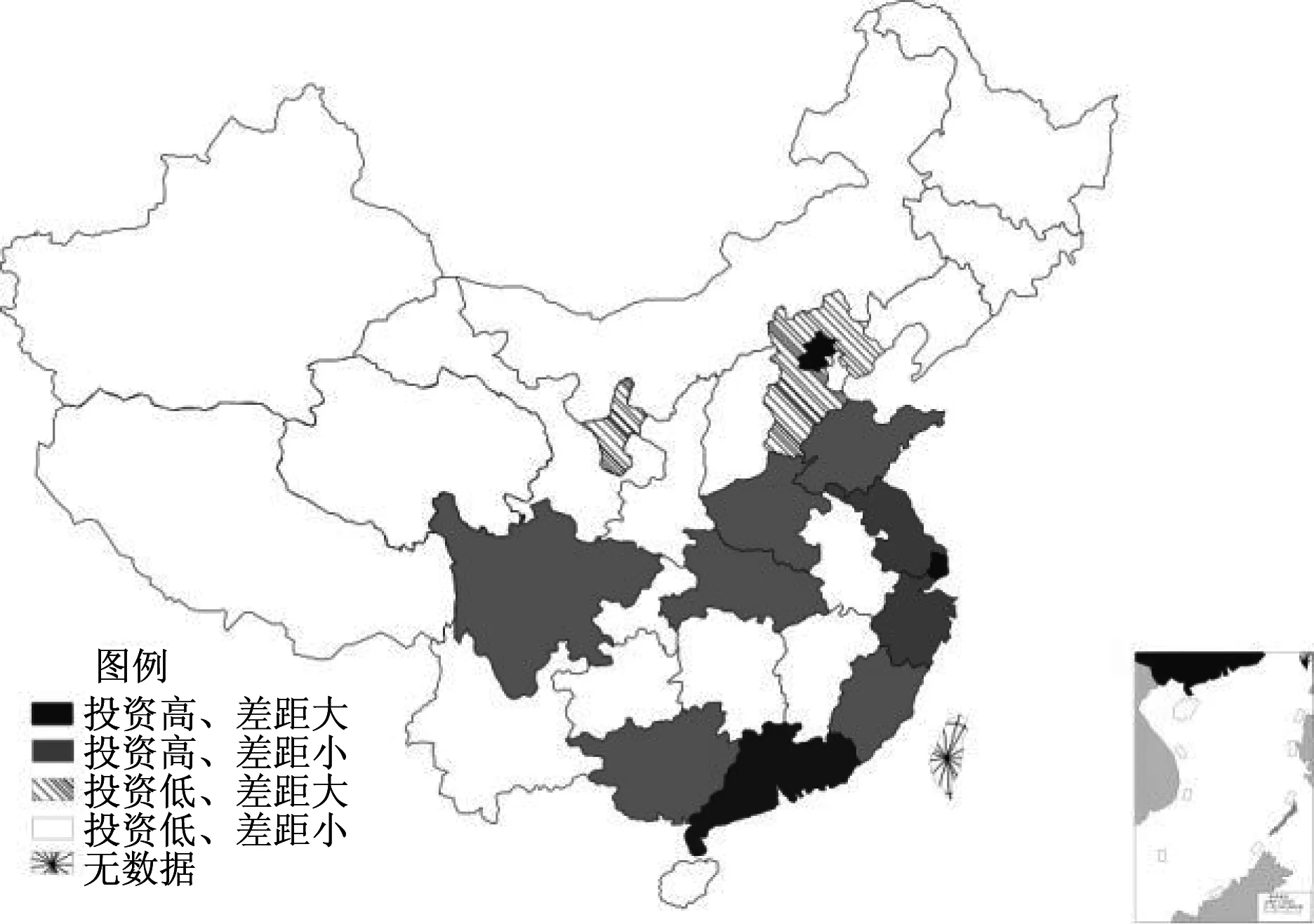

图5 1999~2014年三大行业投资规模平均集聚度与差异省际分布

图5是对图2~图4类型划分稳健性的检验。由图5可看出,三大旅游行业平均投资高的省区包括北京、上海、江苏、浙江、广东、辽宁、福建、山东、河南、湖北、四川和云南11个省区,东部省区数量远高于中西部的,中西部仅为4个省区。而投资规模低的省区是河北、西藏、青海、宁夏、天津、山西、内蒙古、吉林、黑龙江、安徽、江西、湖南、广西、海南、重庆、贵州、陕西、甘肃和新疆等20个省区,以中西部为主,东部仅有3个省区。图5的类型划分印证了图2~图4类型划分的准确性。无论是旅行社、星级酒店和景区某一行业的投资规模,还是三大行业的平均投资力度,东部都处于优势地位,而中西部处于追赶态势,东部与中西部反差明显。尽管东部旅游行业投资规模大,但空间集聚性较突出,“京津冀”“长三角”和“环渤海”地区是东部主要的旅游投资富集区和磁力场,在空间分布上表现出较高的垄断性。中西部受经济发展水平、资本流动、区位条件和交通等不足的限制,三大旅游行业投资规模较小,但空间极化效应不明显,有利于提高空间发展的整体协调性。

4 结论与讨论

4.1 结论

本文运用区域经济学方法,从时间、空间与行业3个层面对1999~2014年中国旅游投资规模动态变化与分布差异进行定量分析,所得结论揭示了中国旅游投资规模“井喷”式增长及其背后隐藏的发展规律。

(1)1999~2014年中国旅游投资规模整体增长很快,16年间扩大了2倍,年均增长率为4.09%。特别是自2010年后,受“为美丽寻找资本”、旅游需求的爆发、新消费主题的出现、旅游政策的有力出台及投资主体的增多等因素的推动,旅游投资规模迅猛扩大。随着投资规模的扩大,年度上的集中性比较明显,使旅游投资规模呈现时间上的非均衡化发展趋势。

(2)中国区域旅游投资规模呈现东西部高、中部低,东部与中西部差距大,中部和西部差距小的格局。中西部旅游投资不仅绝对规模小,比重也远低于东部。尽管中西部旅游投资份额与集聚度呈上升趋势且增幅较明显,但与东部差距依然较大,东中西部仍表现为明显的阶梯性格局。

(3)通过对比省际旅游投资规模的集中性与分布差异发现,两极分化现象比较突出,区域间的阶梯性十分明显。以“京津冀”“环渤海”“长三角”和“海峡西岸”为代表的东部地区依然是旅游投资的富集区。东部省区间的旅游投资高度集聚,差异十分显著。中西部旅游投资规模虽然不如东部,但出现了许多新的旅游投资增长中心,如山西、安徽、四川、重庆和贵州等,这些热点投资省区的区域核心地位日渐明朗,在它们的引领下,中西部旅游投资规模亦趋扩大。然而,仅靠单个核心省份投资规模的扩大,无论是在数量规模上,还是地域空间尺度上,都难以缩小中西部与东部之间的阶梯性差距。

(4)旅游行业的特点与关联性的迥异,使得旅游投资规模表现出明显的差异。星级酒店因具有“资本型”行业特点,旅游投资规模最大;景区产业关联性强,对旅游资源与基础设施依赖性高,旅游投资规模仅次于星级酒店,但增长速度非常快;旅行社属于“信息型”行业,投资规模最小,增长速度平稳。旅游行业在区域空间上的分布差别,致使其投资规模区域差异明显,呈现东-西-中递减的态势。旅游行业上的投资多寡与区域分布决定了区域内各行业的差异。因此,东部旅游三大行业无论绝对差异,还是相对差异都比较显著,西部次之,中部最小。

(5)三大旅游行业投资规模在省际存在明显的差异。三大旅游行业无论是从单个还是整体上看,投资规模大的省区仍集中在东部。其中,“京津冀”“长三角”和“环渤海”地区是东部主要的旅游行业投资磁力场,具有较高的垄断性。从东部行业差异看,旅行社投资差异最大,星级酒店次之,景区最小。反观中西部,三大旅游行业投资规模小,与东部差距显著,但各省区的投资规模与行业差异小,除青海、宁夏和西藏外,其余省份发展较均衡。

4.2 讨论

本文使用省际面板数据和区域经济学统计方法考察了中国旅游投资规模的动态演进与分布差异,但仍存在以下不足:(1)采用了常用的单一测度方法,研究结论有待多种方法上的相互印证;(2)以省为研究单元,较大的空间尺度可能掩盖了省域内部的变化与差异;(3)从时空和行业3个层面对旅游投资规模进行了分析,但未探讨引起这种变化与差异的影响因素。因此,后续研究应关注哪些关键因素导致了旅游投资规模演变规律与空间和行业差异。

[1] 陈刚强,李映辉.中国区域旅游规模的空间结构与变化[J].旅游学刊,2011(11):84-90.

[2] 陈晓静,冯学钢.基于行业差异的欧盟旅游与经济增长关系研究[J].旅游科学,2014(6):62-63.

[3] 郭伟,吕芳,李胜芬.基于可拓工程法的旅游投资环境区域差异研究[J].统计与决策,2012(2):115-118.

[4] 来逢波,张存明.我国旅游投资中的问题与对策探析[J].特区经济,2006(4):220-221.

[5] 李平.我国旅游投资存在的误区及建议[J].宏观经济研究,2003(10):30-32.

[6] 柳百萍,刘庆广,韦传慧.旅游上市公司时空态势行业差异研究[J].地理科学,2015(2):176-183.

[7] 钱益春.旅游基础设施融资模式初探[J].特区经济,2006(9):241-242.

[8] 沈静宇.旅游企业融资问题研究[J].旅游科学,2002(1):12-15.

[9] 苏建军,孙根年.旅游发展对我国投资、消费和出口需求的拉动效应研究[J].旅游学刊,2012(2):25-36.

[10] 苏建军,孙根年.中国旅游IA-ICOR-EG的测度及其关系研究[J].投资研究,2016(4):148-159.

[11] 王凯,易静,李皓.中国入境旅游发展的时空差异演变分析:1991~2010[J].人文地理,2014(1):134-141.

[12] 王如东,诸大建.基于投入产出分析的旅游投资对城市经济贡献的研究——以苏州市为例[J].旅游学刊,2009(11):20-24.

[13] 翁钢民.旅游投资项目的风险分析与防范对策[J].技术经济与管理研究,2004(6):114-115.

[14] 吴晓春,孙根年,马耀峰.陕西十地市旅游投资环境的评价研究[J].干旱区资源与环境,2005(6):73-77.

[15] 阳国亮.旅游投资的乘数效应与旅游扶贫[J].学术论坛,2000(6):83-85.

[16] 赵黎明,邢雅楠.基于聚类分析的旅游投资模式研究经济时空[J].电子科技大学学报(社科版),2011(4):26-32.

[17] Maior A S(2005).Business strategies and inter firm cooperation in tourism[D].Sydney:University of Technology.

[18] Coffey B(1993).Investment incentives as a means of encouraging tourism development:The case of Costa Rica[J].Bulletin of Latin American Research,12(1):83-90.

[19] Franck C(1990).Tourism investment in central and eastern Europe:Preconditions and opportunities[J].Tourism Management,11(4):333-338.

[20] Jenkins C L(1982).The use of investment incentives for tourism in developing countries[J].Tourism Management,3(2):91-97.

[21] Omotholar A A(2016).Investment in tourism,transportation and national development (case study of Ibadan Metropolis[J].Global Journal of Management and Business Research:F Real Estate,Event & Tourism Management,15(2):27-53.

[22] Zhang G(1999).A comparative study of the economic impacts of tourism investment on selected economies of APEC region[D].Hong Kong:Hong Kong Polytechnic University.

[23] Theuns H L(1998).Investment climate,investment incentives and investment promotion for tourism development in Namibia[J].Tourism Recreation Research,23(1):11-22.

[24] Thuan V D(2008).A supporting information system for tourism investment[J].Asian Institute of Technology,(6):8-14.

[25] Tkaczynski A,Driml S,Dwyer L,et al (2010).Tourism investment in Australia:A scoping study[J].Tourism Review International,14(2):117-128.

[26] Wanhill S R C(1994).Evaluating the worth of investment incentives for tourism development[J].Journal of Travel Research,33(2):33-39.

(责任编辑:邓 屏)

On the Dynamic Evolution and Distribution Disparity of China’s Tourism Investment Scale

SU Jianjun, SUN Gennian

(TourismandEnvironmentScienceCollege,ShaanxiNormalUniversity,Xi’an710169,China)

This paper applied the provincial panel data from 1999 to 2014 to analyze the dynamic evolution rules and distribution of disparity of tourism investment in China by using the regional economic differences and agglomeration degree measure method. The results show that: firstly, the total scale of tourism investment was growing rapidly and demonstrating significant annual differences; that tourism investment shows a clear regional concentration character with an obvious regional disparity in the Eastern, Central and Western regions; that provincial tourism investment scale difference reduced from the Eastern China to Western China and from Western China to Central China; that a hierarchical structure has been formed in Chinese tourism investment; secondly, by contrasting the provincial tourism investment scale concentration and distribution difference, it was found that the polarization phenomenon was more prominent and that there was a clear cascade structure in the inter-provincial; thirdly, the investment scale among star hotels, travel agencies and scenic spots were different, and the investment of star hotel was the highest, scenic spots the second, and travel agencies the third; meanwhile, the investment sale of 31 provinces in the three sectors existed obvious disparities with a priority to in the Eastern provinces that show great internal differences, and a small scale in the Central and Western provinces without polarization phenomenon. The conclusions have important implications for policymakers to formulate the different and specific tourism investment policies.

tourism investment; dynamic evolution; agglomeration index; disequilibrium; tourism

F 592

A

1006-575(2017)-01-0028-16

2016-09-13;

2017-01-18

中国博士后科学基金第57批面上资助项目“新时期中国旅游投资需求与投资格局转型研究”(2015M572522)。

苏建军(1975-),男,博士,陕西师范大学工商管理站博士后,运城学院经济管理系教授,研究方向为旅游经济运行与区域发展,E-mail:sujj752005@126.com。孙根年(1961-),男,陕西师范大学教授,博导,研究方向为旅游经济与危机事件管理。

猜你喜欢

运城学院学报(2022年6期)2022-02-15

军事文摘(2021年22期)2022-01-18

汽车维修与保养(2021年8期)2021-02-16

山东国资(2018年1期)2018-07-05

领导决策信息(2017年23期)2017-08-31

中国公路(2017年6期)2017-07-25

领导决策信息(2017年9期)2017-05-04

广东海洋大学学报(2015年2期)2016-01-13

华北地质(2015年2期)2016-01-13

消费导刊(2015年6期)2015-09-09