军队院校教学经费预算管理模式研究

2017-06-19 19:15:35董艳磊

中国人民警察大学学报 2017年5期

董艳磊

(武警学院 训练部,河北 廊坊 065000)

军队院校教学经费预算管理模式研究

董艳磊

(武警学院 训练部,河北 廊坊 065000)

从军队院校教学经费预算管理模式入手,全面总结梳理教学经费预算管理程序及相关注意事项,并以提高教学经费预算执行效益为目标,提出教学经费预算绩效考核指标体系构建原则、指标设计及应用展望。

军队院校;教学经费;预算管理;绩效考核

经费保障是军队院校教学保障工作的核心内容,预算管理作为院校教学经费管理的科学手段和有力杠杆,可以起到“四两拨千斤”的效果。合理使用预算管理对教学经费实施科学、合理、规范地管理与督导,能够为军队院校教学管理与保障、教学改革、教学条件建设提供有力支持。教学经费预算管理的关键不是简单地降低成本、削减开支,而是在财务主管部门的管理下,在财务管理规章制度的框架下,通过强制性手段、精细化管理降低隐性成本,优化业务流程,将教学经费的效益发挥到最大。

一、教学经费预算编制

经费预算编制是对教学经费监管最有效的事前控制,要在经费预算总数有限的情况下,正确认识和把握近期目标与长远规划、发展与稳定、教学质量与办学效益之间的关系,科学决策基础设施建设与教学运行需求之间的关系,保证有限的资金得到合理运用。

(一)维持性经费预算编制

维持性经费预算编制多采取“二上二下”的工作模式,即:由预算部门根据本部门年度工作计划上报维持性教学经费预算需求,由主管单位审核汇总后报财务部门,此为“一上”;财务部门根据年度教学经费预算保障能力,下达预算控制数,此为“一下”;预算部门根据财务部门下达的教学经费预算控制数编报正式预算,并调整完善相关预算明细,经主管单位审核汇总后报财务部门,此为“二上”;财务部门对主管单位汇总上报后的正式预算进行再审核,确认无误报请院校党委研究确定后,正式下达单位及部门年度教学经费预算,此为“二下”。

(二)教学专项建设经费预算编制

1.教学专项建设规划

军队院校建设与发展规划通常会明确未来几年内在人才队伍建设、教学改革、教学条件建设等方面的建设内容与目标,并通过相应的实施方案明确详细工作任务与目标。在教学改革及教学条件建设等规划中,教学与科研项目攻关、实验实训条件建设、教学基础设施改造、大型精密仪器购置等多通过教学专项建设实现,其所使用经费为每年业务部门向财务部门所申请的教学专项建设经费预算。教学专项建设经费预算的提出一般必须符合两个原则:一是必须符合军队院校教育教学建设与发展的总方向;二是必须按照轻重缓急的原则,逐一解决军队院校教育教学过程中面临的问题。

2.教学专项建设的提出与论证

教学专项建设的提出一般由业务主管部门组织各教学部系共同进行,各教学部系教研室、实验实训管理中心根据本单位建设与发展规划,综合教学资源现状向业务主管部门提出教学专项建设项目申请。项目申请单位通过教学专项建设项目申请书明确项目申请理由、主要建设内容、项目总体目标、项目实施条件、项目支出预算明细、预算测算依据及说明等,并在教学专项建设项目可行性报告中说明项目的基本情况、必要性和可行性、实施条件、结论等。

业务主管部门一般要求各教学部系在呈报教学专项建设申报书之前完成教研室、教学部系范围内的论证工作,确保教学专项建设项目方案完善、论证充分、选址等事宜明确,便于业务主管部门在下一步的教学专项建设项目评审工作中组织项目评审专家组进行科学、合理的项目评审与推荐。

3.教学专项建设项目评审

业务主管部门在汇总各教学部系教学专项建设项目申请书后,对于超过一定数额的项目组织专家评审。专家组成员一般由军队院校教学训练管理部门专家、地方院校教学条件建设与资源管理部门专家、一线作战单位装备器材管理部门专家、院校内教学督导专家等组成。评审专家组通过审查项目申报书、听取负责人汇报、质询项目细节等环节,并结合院校当前教学条件以及经费保障可能,对教学专项建设项目的必要性、科学性、合理性提出相应的评审和推荐意见,供业务主管部门参考决策。

4.教学专项建设项目汇总与上报

教学专项建设项目在正式确定列入年度经费预算前,业务管理部门根据教学专项建设项目评审专家组的评审、推荐意见,按照统筹兼顾、突出重点的原则,与财务部门针对经费预算保障可能初步进行沟通协调,汇总确定拟上报的教学专项建设项目。财务部门在收到教学专项建设项目申请汇总后,根据年度经费预算保障实际,拟定年度教学专项建设预算项目明细,呈报院校党委研究确定后执行。

二、教学经费预算执行过程管理

加强对教学经费预算执行过程的监督控制,需要财务部门、预算执行部门认真组织实施,将预算层层分解,从横向和纵向落实到各部门、各岗位以及各环节,形成一个全方位的预算执行管理体系。

(一)日常教学经费执行财务核销

军队院校财务核销一般采取院校、部系两级管理工作模式。各部系一般设立专职报账员负责管理本单位经费收支情况、初审经费开支票据、执行经费结算核销、办理经费结算、统计经费预算执行情况,定期与财务部门核对账目等。财务部门会计负责会计账簿、会计科目的设置,以及各类经费单据凭证发放、审核、记账、存档等工作。财务部门对教学经费预算支出进行核销的主要责任在于预算执行监管、票据合法性检查、程序规范性审查等。

对教学经费执行进行财务核销与监管属于经费预算管理的事中阶段,财务部门需要按照财务管理规章制度严格监管每一笔经费开支。财务部门工作人员应根据会计工作规范对业务人员提供票据等进行严格审核,坚持经费开支计划审批权与费用支出管理的“一支笔”审批制度,对不真实、不合法的原始凭证不予受理,对记载不准确、不完整的凭证票据予以退回,对弄虚作假的原始凭证要坚决予以责任追究等。

(二)教学经费预算执行率的统计与督导

教学经费预算管理的最终目的不在于把预算变成现实,而在于了解和掌握教学经费预算指标数与执行结果的符合程度。对于教学经费预算执行结果的了解不能等到年底,应在执行过程中定期进行教学经费预算执行率的统计与督导,了解教学经费预算执行效果,从定性和定量方面分析预算数与执行结果存在差异的原因,及时采取措施,调整工作部署,避免教学经费预算与实际工作目标偏离过大[1]。

为做好教学经费预算执行督导工作,教学管理部门应按照军队院校经费预算执行督导工作部署,于每月底定期统计截至当月的教学经费预算执行率,并要求各处室在部务会汇报月工作执行情况时将教学经费预算执行率与处室月度工作执行情况结合起来,将教学经费预算执行计划与下月工作计划结合起来,确保教学经费预算执行与教学管理、教学保障、教学服务紧密结合,不偏不离。

(三)教学专项建设的项目推进

财务部门、纪检审计部门、政府采购部门、业务承办部门等应定期召开项目推进会,协同推进教学专项建设,协同对教学专项建设进行全过程管理与跟踪,总结分析项目推进过程中发现的问题与困难,协调相关部门配合、支持,重点关注项目方案编制、预算审计、招标、验收等关键环节,确保项目推进过程既能够体现教学经费预算执行的力度,也必须体现教学经费预算执行的效益[2]。

三、教学经费预算调整

教学经费预算一经确定,即具有法定效力。预算执行者应对预算进行管理,促进教学经费预算科学、合理地执行。尽管在年度教育教学工作计划与教学经费预算的编制过程中对未来可能发生的事情进行了尽可能地预见,但在实际工作中还需要根据工作内容的推进、经费执行情况适时对经费预算进行调整。

经费预算调整工作一般于每年9月进行,采取自下而上的方式收集各单位的经费预算调整需求。教学经费预算如果不能灵活调整,就有可能因为人为主观因素、现实客观条件而偏离实际,失去其指导作用。但如果根据各单位需求随意调整,又势必失去其严肃性,弱化人们对教学经费预算的法制观念。因此,在执行教学经费预算调整时一般要兼顾经费预算的灵活性及严肃性。对于维持性经费预算的调整要一般限定在教学经费预算控制数内进行,谨慎处理维持性经费预算额度的调增或调减;而对于教学专项建设经费预算的调整则需要综合考虑项目调整的原因、调整后短时间内完成任务的可能性、项目经费出现年度结转的可能性等诸多因素[3]。

四、教学经费预算执行绩效考核指标体系建设

(一)绩效考核指标体系的构建原则

评价教学经费预算执行需要一套明确的量化指标,绩效考核指标体系的建立是经费预算执行绩效考核的核心,其指标的选取直接关系到能否正确反映考核对象的实际情况。只有构建科学合理的绩效考核指标体系,才有可能得出科学的综合评价结论。构建科学合理的绩效考核指标体系应遵循科学性、系统性、实用性等基本原则。

1.科学性原则

教学经费预算执行绩效考核指标体系的建立,必须使用科学的理论、科学的方法,客观、真实地反映绩效考核对象的实际情况。绩效考核指标体系的设计必须基于军队院校人才培养、条件建设自身特点,正确分析各个绩效考核指标的具体含义、数量特征和相互关系,从不同角度分析教学经费的投入和产出,使其能够真实有效地反映出教学经费预算投入的效率。

2.系统性原则

绩效考核指标体系不但要在客观方面反映出教学经费预算投入与产出的概况,还要能够结合教学实际情况真实地反映出存在的问题。只有绩效考核指标与教学成果预期良好结合,并合理设定指标体系、计算过程、分析方法、结果评价等,才能形成一个较为科学的评价体系。

3.实用性原则

绩效考核指标体系的建立要服务于指导教学经费的投入,要能够全面反映出军队院校日常教学经费投入与产出的关系。在实际工作中,要能够通过简单明了的指标设计、简便可行的计算方法被大家所认可与接纳。绩效考核指标体系所需的数据,无论用于定性还是用于定量评价,其定义必须准确、清晰、可靠,并且容易得到[4]。

(二)绩效考核指标体系的设计

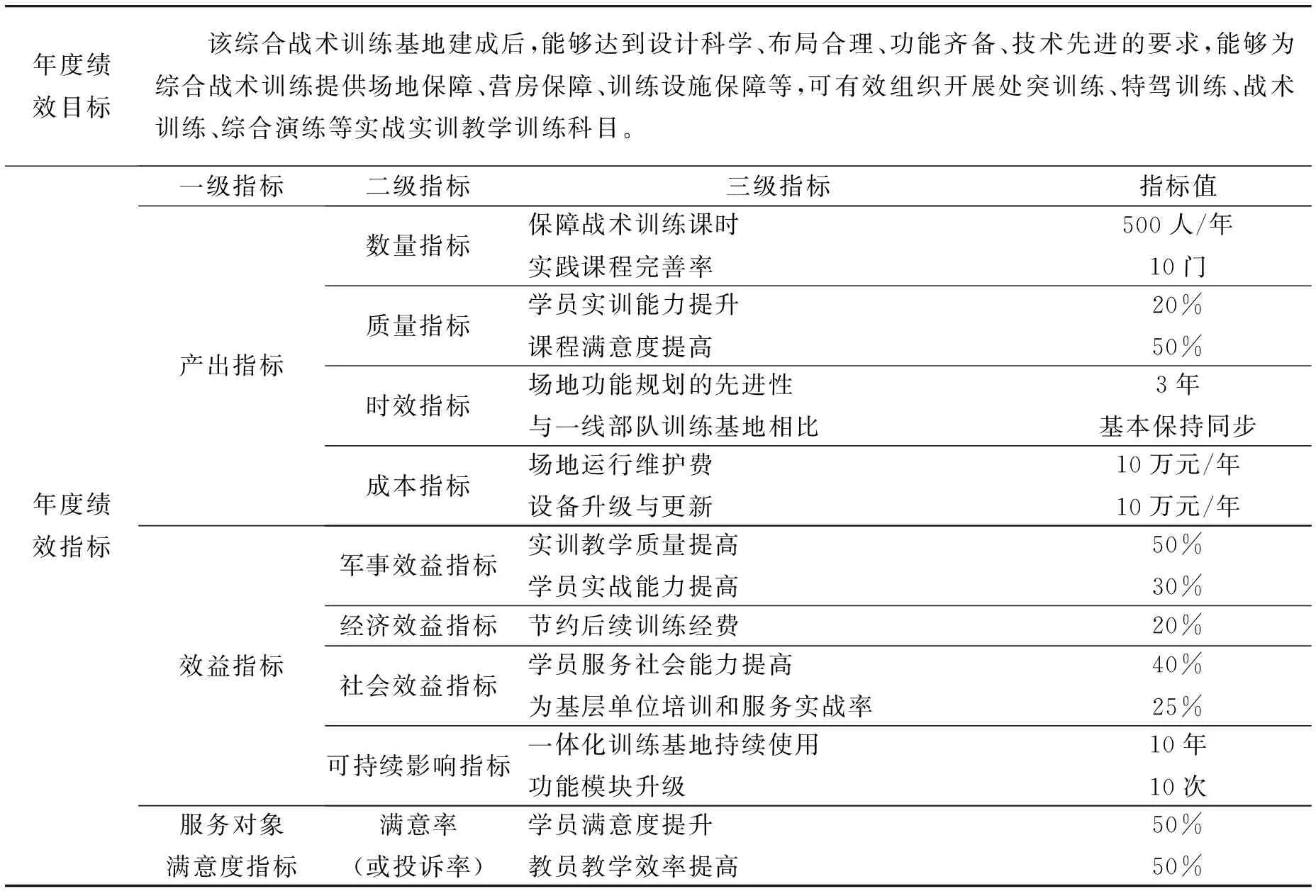

根据对军队院校教学经费的投入与产出指标的研究,本文对军队院校教学经费预算执行绩效考核指标体系设计进行了初步思考。军队院校经费一般由国家财政部按编制、标准统一供给,同时军队院校每年积极向主管部门申请学科建设、信息化建设等专项经费,教学经费来源相对稳定。结合实际情况,在建立绩效考核指标体系时本文重点关注产出指标的选取。产出指标可以根据军队院校教学经费科目划分及各自职能进行设定:一级指标可以设定为产出指标、效益指标、服务对象满意度指标等;二级指标可根据分类设定数量指标、质量指标、时效指标、成本指标等;三类指标的设定需根据经费科目的用途决定。本文以某综合战术训练基地建设专项经费为例,详细设计了该科目年度经费预算执行绩效考核指标(见表1)。

(三)绩效考核指标体系的运用

1.维持性经费预算额度的申请与批准

绩效考核指标能够直接或间接反映出维持性经费执行效益的高低,管理部门可将此指标作为经费预算调整或下一年度经费预算额度申请的参考依据。经费执行效益好、教职员工满意度高的,可根据市场规律适当调增经费预算额度;反之,经费预算执行率低、对教学过程支撑不足的,则可根据实际工作情况适时调减预算额度。

2.日常业务工作的督导

对于指向性较为明确的维持性经费科目,经费预算执行的快慢、好坏可直接反映出日常业务工作是否存在拖沓、应付情况。因此,阶段性的绩效考核对于日常业务工作的督导能够起到非常直接且有效的作用。

3.教学条件建设的谋划与推进

在教学条件建设的谋划与推进过程中,教学专项建设能够非常直接且有效地提升军队院校整体办学条件。以上文提到的某综合战术训练基地建设项目为例,绩效考核指标设置后对于教学专项建设的督导作用将会非常直接且易操作。因此,科学合理地运用绩效考核指标能够对教学条件建设的谋划与推进起到较为科学的督促与评价作用。

表1 某综合战术训练基地建设费预算执行绩效考核指标

[1] 田晓霞.高等学校预算支出绩效评价研究[D].北京:华北电力大学,2009:16.

[2] 张增莲.高等教育经费监管研究[M].北京:经济管理出版社,2016:215.

[3] 杨悦.经费预算管理与使用效益的研究[J].财会经济,2012(4):160-161.

[4] 刘华.中国高等学校经费投入效率评价及对策研究[M].北京:中国社会科学出版社,2015:107.

(责任编辑 刘彦超)

Study on Budget Management Model of Military Academy’s Teaching Funds

DONG Yanlei

(Staff Office, The Armed Police Academy, Langfang, Hebei Province 065000, China)

Based on the budget management model of military academy’s teaching funds, this paper summarizes the procedure of budget management and related points for attention and proposes some principles of building a performance assessment index system, its design and application prospects in order to improve efficiency of implementation teaching fund budget.

military academy; teaching fund; budget management; performance assessment

2017-01-07

武警学院中青年教师科研计划课题“武警学院教育经费预算管理模式研究”(ZQNJS201501)阶段性成果

董艳磊(1985— ),男,内蒙古赤峰人,工程师。

E232.1

A

1008-2077(2017)05-0093-04

猜你喜欢

经济技术协作信息(2018年30期)2018-11-22 06:20:28

经济技术协作信息(2018年30期)2018-11-22 06:20:24

消费导刊(2017年24期)2018-01-31 01:29:20

商业会计(2016年12期)2016-10-08 01:30:27

华中传播研究(2016年2期)2016-09-08 02:35:14

会计之友(2016年16期)2016-08-12 15:41:37

商场现代化(2016年18期)2016-07-19 17:04:29

军事体育学报(2016年2期)2016-06-15 20:28:15

学习月刊(2015年16期)2015-07-09 05:39:24

中国卫生质量管理(2011年2期)2011-01-22 02:53:40