人民币汇率及其影响因素分析

2017-06-16 09:32李莹

科学与财富 2017年17期

李莹

(中央民族大学管理学院会计学 100081)

一、引言

自1949年以来我国的人民币汇率政策一直实行的是浮动汇率制度。如果汇率浮动过大会严重影响一个国家经济的稳定发展,甚至还会导致国家之间不必要的冲突。因此,研究哪些因素对人民币汇率有显著影响对于我国经济发展具有十分重要和必要的现实意义。近年来,对这一方面的研究也越来越多。

卢万青、陈建梁在2004年一文中较为深入地从国际竞争力出发,研究了其对人民币汇率的影响,提出了2003年的国际竞争力没有较为真实的反映我国的人民币的汇率变动,准确的说是低估了人民币汇率的水平。唐彬文、左相国(2007)利用线性回归模型,在众多影响人民币汇率的因素中,着重研究了GDP增长率、通货膨胀率这两个因素对其的影响。张晓昱(2008)通过实证分析,建立多元回归模型,研究了影响人民币汇率变动的因素,总结出人民币汇率的变动状况受到中美相对价格指数增长率的影响。王静(2010)则在GDP增长率和通货膨胀增长率的基础上,又引入了货币供应量这一因素。

二、影响人民币汇率

影响人民币汇率变动的因素分析众多,为了更好地对其进行研究和分析,应该从长期因素和短期因素两个因素对其进行细致、深入的分析。长期因素涵盖了国际收支差额、经济增长差异和通货膨胀率的差异等因素。短期因素包括资本流动、利率差异、经济政策、心理预期、政府干预和突发事件。

(一)通货膨胀率的差异

伴随着一国通货膨胀率的上升,该国货币的购买能力将随之下降,从而该国货币汇率也随之下跌。另外在国内外商品市场联系密切的情况下,通货膨胀率上升往往会使商品生产的成本提高,这样在国际贸易市场上,该国的产品竞争力就会下降,从而将影响出口。最终外汇市场的供求关系发生改变,进一步促使该国货币汇率趋于下降。

(二)经济增长差异

假定其他因素保持在相对稳定的情况下,若一国经济增长率较高,则收入、进口将大幅增加,本币呈现出贬值状态;同时应该注意到的是随着经济增长率的提高,劳动的生产效率也会随之提高,这时一国出口产品的竞争力增强,大大促进国内经济的快速发展,这样一来本币的价值就会增加值。因此研究这经济增长率和汇率两者更深层次的关系状况,能够更好的把握经济的发展趋势和利率的关系。

(三)资本流动

国际资本的大量流入,会造成外汇供给的增加,此时外币汇率下降而本币汇率上升。反之,则会造成外币汇率上升,本币汇率下降。

(四)利率差异

国内、外汇率的不平衡将对其带来不同的后果,当前者大于后者时,投资者感觉有很大利润空间可以赚取,就会吸引他们大规模的投资,导致增加了对本币的需求量,这时一国的汇率也会相应地提高;反之就会出现该国金融资产的利润率降低、资金外流增加、外币汇率提高的趋势。

三、人民币汇率影响因素的实证分析

(一)数据的选取

本文构建的多元回归模型基于1998-2015年的人民币汇率、GDP增长率、通货膨胀率和货币和准货币(M2)供应量增长率的年度数据,相关数据均来自中华人民共和国国家统计局官网。

(二)模型建立

1.根据所查数据和相关理论构建回归模型为:y=β0+β1X1+β2X2+β3X3+u,y为人民币汇率,X1为GDP增长率,X2为货币和准货币(M2)供应量增长率,X3为通货膨胀率,u为随机变量。β0表示影响人民币汇率的不确定因素,β1、β2、β3为系数。

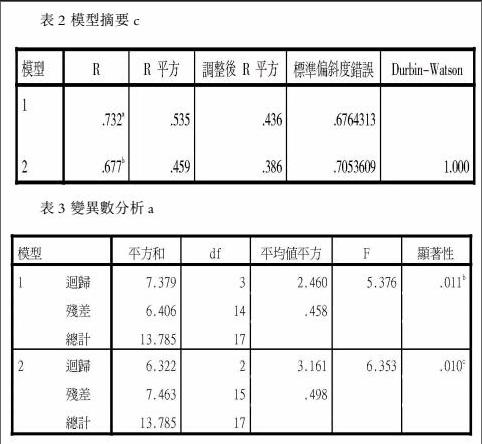

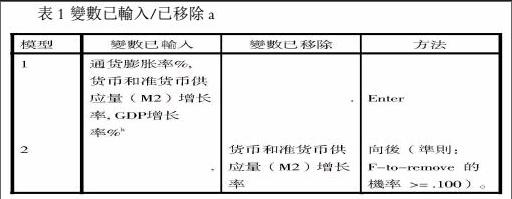

2.借助SPSS22.0对数据进行分析,用后退法进行多元线性回归,结果如下:

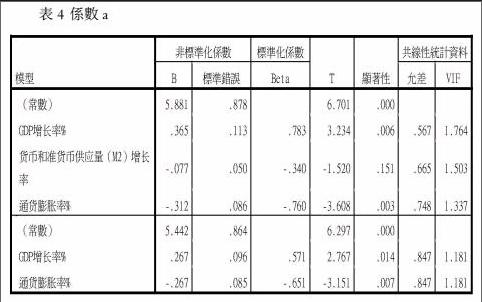

从结果可以看出,利用后退法选定X1和X3。最终的回归方程为:y=5.442+0.267X1-0.267X3。

通过统计数据可以得出,相关系数R=0.677,模型判定的系数R^2=0.459,回归方程的F值为6.353,其显著性=0.010,表明模型的判定系数具有统计学意义,即GDP增长率和通货膨胀率对人民币汇率的变动情况具有重大影响,研究这两个因素对其变动情况的分析具有很大研究意义。

表4还给出了标准回归系数,根据表中数据可以写出标准回归方程。表中给出了的回归系数的t值及其显著性水平,总体来看,这些回归系数的显著性水平分别为0.006、0.151、0.003,这在统计学上均具有重大现实意义。

(三)检验

模型中各个系数的数值大小和符号能比较真实的反应各变量之间的关系,没有违背相关理论。经检验结果可知,上述解释变量对人民币汇率的影响是显著的。通过图示法对异方差进行检验,结果表明不存在异方差。

四、结论

由上述结果可知,GDP的增長率与人民币汇率成正向变动,GDP的增长也将带动人民币的涨幅变动;人民币汇率与通货膨胀率成反向变动关系。即,随着我国不断提高GDP,人民生活水平和质量将呈现一定水平的提高,进而提高人民对货币的需求,从而有利于人民币的升值;如果通货膨胀率上升,则我国货币购买力下降,人民币就会贬值。

参考文献:

[1] 卢万青,陈建梁.人民币汇率与国际竞争力的关系研究[J].国际金融研究,2004,(8) : 17 - 24.

[2] 唐彬文,左相国.影响人民币汇率因素的相关性分析[J].金融经济,2007,(8) : 80 - 82.

[3] 张晓昱.基于多元回归模型的人民币汇率影响因素分析[J].商业经济,2008,(17) : 20 - 21

[4] 王 静.人民币汇率影响因素多元回归模型分析[J].经营管理者,2010,(13) : 19.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

华人经济(2017年8期)2017-10-19

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05