疏浚工程中成本控制方法分析

2017-06-15 07:55高英智周禹扬

珠江水运 2017年10期

高英智+周禹扬

摘 要:成本控制管理是疏浚企业为了提高成本控制的预见性、可行性、科学性,达到立足市场,增强竞争力,必须建立的一种管理模式。本文首先介绍了挣值法的基本理论,就疏浚工程中的成本影响因素进行分析,针对某具体疏浚工程,依照疏浚工程事前成本预测、事中成本控制、事后成本核算三个阶段进行阐述,最后提出了疏浚工程成本偏差纠偏措施。

关键词:疏浚工程 成本控制 影响因素 控制措施

1.前言

近年来,随着世界金融危机在全球范围内产生的影响蔓延,国际、国内疏浚市场面临的形势越来越严峻,竞争日趋激烈,工程经营单位盈利空间再度紧缩。成本控制管理是为了提高疏浚企业成本控制的可预测性、可行性和科学性而建立的一种管理模式。本文主要从疏浚工程施工作业过程中成本的发生和形成机理入手,对成本进行预测、计划、控制、核算、分析和纠偏管理,用于指导疏浚工程建设成本管理和效益分析评估,以确保疏浚企业在节支增效基础上的长效经营。

当进度——成本联合控制模型应用在项目施工实践中时,被称“挣值法(Earned Value Measure )”,其基本思想来源于“标准成本”的概念。

2.实例分析

本次研究实例对象为某临港工业区航道疏浚工程二标段工程成本,依照疏浚工程事前成本预测、事中成本控制、事后成本核算三个研究阶段,该临港工业区公用岸线(一期)围堰、航道疏浚工程第二标段,工程内容包括疏浚、围堰、路基及排洪通道开挖,总工程量为:疏浚1482万方、围堰约180万方、路基约72万方、排洪通道开挖约6万方,工程施工期间新增合同三个,新增加工程量240万方,实际完成约125万方,疏浚总工程量合计1607万方。因新增加工程量及业主等方面的原因,总工期延长为539日历天。考虑到工程局自有船舶投入不足,为满足工期要求,部分工程量采用分包完成。其中自有船舶计划完成疏浚工程量约为984万方,累计施工期17.7个月(538日历天)。

2.1事前成本预测

疏浚工程费用包括直接工程费、间接费、计划利润、专项费用和税金等5大部分,其中直接费又包括定额直接费(含挖泥、吹泥、运泥费;开工展布、收工集合费;管线、管架安拆费)、其他直接费(含卧冬費,山区航道施工增加费,施工浮标抛撤及使用、维护费,浚前扫床费等)以及现场经费(含临时设施费和现场管理费);间接费又包括企业管理费用和财务费用。

按照相应规范和标准中的计算方法,分区域按不同工况、土类分别计算该疏浚工程合同量情况下各分项工程项目成本总额见表1所示。

为满足工期要求,部分工程量采用分包完成,其中:由工程局自有船舶完成的疏浚方量为984万方,预期投入五艘施工船舶(吸扬16号、吸扬12号、长狮1号、辅助船舶汉工绞2号、汉工绞3号及外租救绞1号)。考虑到总体工程量中虽有分包的部分,但综合单价的测算基础统一为疏浚工程艘班定额,故疏浚成本计算中疏浚成本单价预算值仍以20.79元/方为基数(考虑超挖和回淤)。则得出疏浚项目工程事前成本预测模型为:

Y=20.79·X

其中:Y为疏浚项目工程总成本,元;X为疏浚项目工程完成方量,方。

2.2事中成本控制

根据不同的研究目的,工程项目成本费用控制方法的选择略有不同,本文选择挣值法作为事中成本控制模型研究的基本方法。

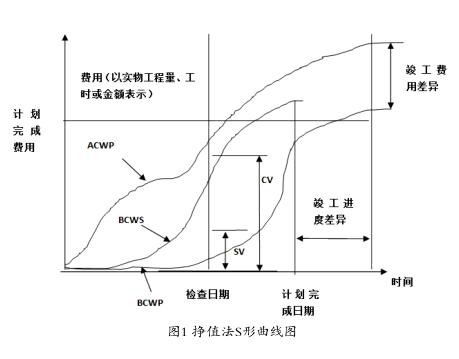

根据实际工程情况计算得挣值法中已完工作预算费用BCWP和计划工作预算费用BCWS;根据现场成本月报表得出已完工作实际费用ACWP,并绘制S图,可看出总体上已完工作实际成本ACWP曲线整体位于BCWP和BCWS二者之下,说明项目部工程成本控制较好。例如选取某时间段为检查日期,对疏浚工程成本控制进行评价。

按照挣值法定义,计算成本控制评价指标参数如下:

费用偏差(CV)=BCWP–ACWP=11514.0–4187.9=7326.1(万元)﹥0,成本节约。

进度偏差(S V)= B C W P -BCWS=11514.0-13964.6=-2450.6(万元)<0,进度延误。

费用绩效指数(C P I)= BCWP÷ACWP=11514.0÷4187.9 =2.75﹥1,成本节约。

进度绩效指数(S P I)= BCWP÷BCWS =11514.0÷13964.6=0.824<1,进度延误。

由BCWS>BCWP>ACWP,CV>0、SV<0,查表3-1得,效率进度较慢,投入延后,效率较高,须立即增加人员投入。

利用挣值法对该项目未完成部分的成本估算值ETC进行预测:

ETC=(BAC–BCWP)÷CPI=(20454.73-11514.0)÷2.75=3252.89(万元)

由此预计项目竣工结束时,总体成本估计值为:

4187.9+3226.30=7440.8(万元)

2.3事后成本核算

根据《交通部施工企业成本费用核算办法》,疏浚工程成本费用核算项目由直接成本和间接成本两大项组成,其中指出“施工企业成本的核算采用制造成本法,制造成本法就是将企业生产经营过程中发生的与生产经营有密切关系的费用计入工程(或产品)成本,这些费用包括直接人工费、直接材料费、船机使用费、其他直接费和间接费用(或制造费用)五项。”

该工程项目部计划完成疏浚量为984万方,实际累计完成疏浚量约为779.44万方,约占计划完成量的79.21%,项目部现场累计发生直接成本(不含税金)6186.59万元。其中,经理部产生直接成本约为1021.34万元,占项目部整体工程成本的16.51%;工程船舶中,吸扬16号的累计成本达到近3860.47万元,占总体工程成本的62.40%,居施工船舶首位,占总体施工船舶成本之和的74.74%,其余3艘疏浚船舶成本之和共计1277.75万元,约占总成本的20.65%;辅助船舶汉工绞3号累计成本不到总体成本1%。

项目部总成本中直接工程费累计约为6123.81万元,其中经理部938.59万元,工程船舶4945.77万元,分别占直接工程费的15.95%和84.05%。

3.疏浚成本偏差纠偏措施

成本控制结论的经验主要体现在以下几个方面:①宏观因素。进度较慢,投入延后,工程因工程量變更及业主等方面的原因,工作量大幅增加,工期预计延期,使总工期有所延长。②微观因素:工作效率高,由于使用了先进的高效率工程船舶,总体来讲疏浚任务完成效率是比较高的。③内部原因:由于工程局一向注重对工程成本的控制,对船机操作人员的训练管理严谨,船员普遍操作熟练度高,可以部分弥补投入延后的不足。④外部原因:上级局单位和项目所在地政府部门对工程项目的重视和支持,使该项工程顺利进行得到基本保证。⑤其他原因:业主方将在施工区域增设临时航道,影响施工时间,某种程度上导致工期延误。

根据通过近年来工程局对工程项目成本控制经验得知:控制疏浚工程成本首要控制的部分是燃、材料费的支出,而控制该项费用的关键最终落实到要严格把握工期。工期一旦无谓延长势必就会浪费成本于无形,所以在保证质量的前提下,尽可能地控制和压缩工期至关重要,但一定要杜绝盲目赶工期的情况。在进度计划的调整中,当工程项目实施中产生的偏差影响到总工期时,为纠正偏差,在工作面及资源允许的情况下,其中的典型方法就是采取流水作业。常用措施有:①进一步加强施工力量的投入和管理,提高施工技术水平;②做好节点控制计划,严格推行网络施工,科学合理组织流水施工;③加强施工配合的协调性,有必要分包的部分工程果断采用外包,同时严格控制分包价;④严格执行工期奖罚措施。

参考文献:

[1]张浩文.港口与航道疏浚工程成本管理[J].中国水运,2015,(11):22-23.

[2]闫敬东.疏浚工程成本控制的研究[J].价值工程,2014,(21): 103-104.

[3]方群.加强疏浚工程项目事前事中事后的成本控制[J].中国勘察设计,2013,(03):91-93.

[4]王柏欢.疏浚与吹填工程的目标成本分析与控制[J].中国水运,2010,(08):40-41.