基于EEMD和SVR的人民币汇率预测

2017-06-13 10:43:55秦喜文董小刚刘媛媛

东北师大学报(自然科学版) 2017年2期

秦喜文,张 瑜,董小刚,刘媛媛

(1.长春工业大学研究生院,吉林 长春 130012;2.长春工业大学基础科学学院,吉林 长春 130012;3.长春工业大学汽车工程研究院,吉林 长春 130012)

基于EEMD和SVR的人民币汇率预测

秦喜文1,2,3,张 瑜2,董小刚2,刘媛媛2

(1.长春工业大学研究生院,吉林 长春 130012;2.长春工业大学基础科学学院,吉林 长春 130012;3.长春工业大学汽车工程研究院,吉林 长春 130012)

采用整体经验模态分解(EEMD)方法分析人民币兑美元汇率,通过对各阶固有模态函数进行分析,揭示了人民币兑美元汇率在不同尺度上的信息.分别利用支持向量回归模型(SVR)和混合模型(EEMD-SVR)对人民币兑美元汇率进行预测,得出EEMD-SVR混合模型的预测具有较高精度,其预测结果对经济发展策略的制定具有重要的参考价值.

整体经验模态分解;固有模态函数;支持向量回归;汇率

0 引言

汇率是一个国家的货币兑换其他国家货币的比率,也是各国较为常用的金融手段之一.随着经济全球化、金融一体化进程的加快,汇率问题已成为国际金融界关注的重点问题.近年来中美贸易失衡有加剧的趋势,美国政府将其对中国巨额贸易赤字的根源归咎于人民币币值的低估,并将人民币兑美元汇率视为影响中美双方经贸关系的焦点问题.同时汇率的变动对国民收入、农业发展、就业等问题均有重要影响.因此,为了维持经济持续稳定增长,正确预测人民币汇率势在必行.近年来国内外学者利用统计方法对汇率进行了大量研究.马超[1]利用EMD与NARX对汇率预测进行研究,结果发现时间间隔越短模型的预测精度越高.谢赤等[2]利用EMD和Elman网络对人民币汇率时间序列进行预测,通过把人民币兑美元的汇率序列进行非线性检验和非平稳性检验,并对该序列进行了经验模态分解,结果表明利用基于EMD的Elman网络进行人民币汇率预测能够取得更好的效果.马洪波[3]利用人工神经网络对中长期汇率进行预测分析,与随机游走模型(RW)相比预测效果更好,预测误差随着预测期限的增加而增大,并且人工神经网络模型在实际汇率预测中获得了较好的效果.Charles Engel等[4]利用因子模型对汇率分析,最后证明所提出的模型是有效的.Michel Beine等[5]利用格兰杰检验和确定估计对欧元兑美元汇率进行分析.Keith Pilbeam等[6]利用GARCH模型对汇率的隐藏波动进行预测.

本文将人民币兑美元汇率的数据进行EEMD分析,并利用SVR方法进行预测,以期更好地掌握人民币兑美元汇率的变化规律,为社会经济发展提供科学的参考决策.[7-8]

1 研究方法

1.1 整体经验模态分解(EEMD)

1998年Huang等[9]提出了一种用来分析非平稳信号的基于经验模态分解方法(EMD)和基于Hilbert变换的视频谱图.EMD是基于数据时域局部特征的,它可把复杂的数据分解成有限的固有模态函数(IMF)和一个趋势项,从而使得瞬时频率这一概念具有了实际的物理意义.EMD方法的目的在于将性能不好的信号分解为一组性能较好的固有模态函数,但EMD存在模态混叠问题.为克服该缺点,本文采用整体经验模态分解(EEMD)方法[10].EEMD方法是针对EMD方法的不足而提出的一种噪声辅助数据分析方法.概括地讲就是在原信号中加入若干次均匀分布的高斯白噪声,再分别进行EMD处理,最后求得平均值.具体步骤如下:

(Ⅰ) 在原始信号s(t)中加入不同的白噪声序列ω(t)后得到一个复合信号S(t).

(Ⅱ) 对复合信号S(t)进行EMD分解,得到各阶IMF分量.此时

(1)

其中ck(t)为各阶IMF分量,rn(t)为余项.

(Ⅲ) 若得到的各阶IMF分量不满足IMF的两个性质,则在复合信号中加N组白噪声信号并进行EMD分解,得到各阶IMF分量.

(Ⅳ) 利用高斯白噪声频谱的零均值原理,消除高斯白噪声作为时域分布参考结构带来的影响.原始信号对应的IMF分量cn(t)可以表示为

(2)

(Ⅴ) 最后,原始信号s(t)可以分解为

(3)

其中cn(t)为各阶IMF分量,rm(t)为余项.

由于白噪声是均值为零的随机过程的特性,对EMD分解得到的各个IMF分量求均值,可以消除信号加入白噪声的影响.

1.2 支持向量回归(SVR)

Vapnik在1995年首次提出了支持向量机(SVM)方法,它是基于统计学理论的一种新的数据建模方法.支持向量机是通过非线性映射将原始空间样本数据映射到高维特征空间内,在这个特征空间内采用线性分类的方法来完成非线性样本的分类和回归问题.SVR是SVM最常见的应用形式,SVR的主要特征之一是试图将广义误差界最小化来实现广义的性能,而不是将所观察的训练误差最小化.具体步骤如下:

首先,给定一个训练集(x1,y1),(x2,y2),…,(xi,yi),…,(xl,yl),xi,yi∈R,构建一个线性回归函数

f(x,ω)=ω·x+b.

(4)

其次,给出基于Vapnik提出的线性ε-非敏感损失函数

(5)

(6)

引入拉格朗日函数得到对偶变量

(7)

(8)

在(6)式下,由上式最大化求得参数,得到回归函数

(9)

在高维特征空间内,本文采用RBF核函数来实现回归问题,从而间接求出输入空间向高维特征空间的映射φ.非线性条件下的回归函数为

(10)

2 人民币兑美元汇率预测

本文数据主要来源于2000年1月3日—2015年9月25日的人民币兑美元汇率,共4 015个数据.由于周末外汇市场休市,汇率按照周六凌晨休市时的汇价进行汇率结算,周六周日汇率不变,所以本文不会对周六周日汇率做分析.人民币兑美元汇率数据是非线性、非平稳的时间序列,本文将利用EEMD方法对人民币兑美元汇率数据进行分析.

2.1 人民币兑美元汇率数据描述

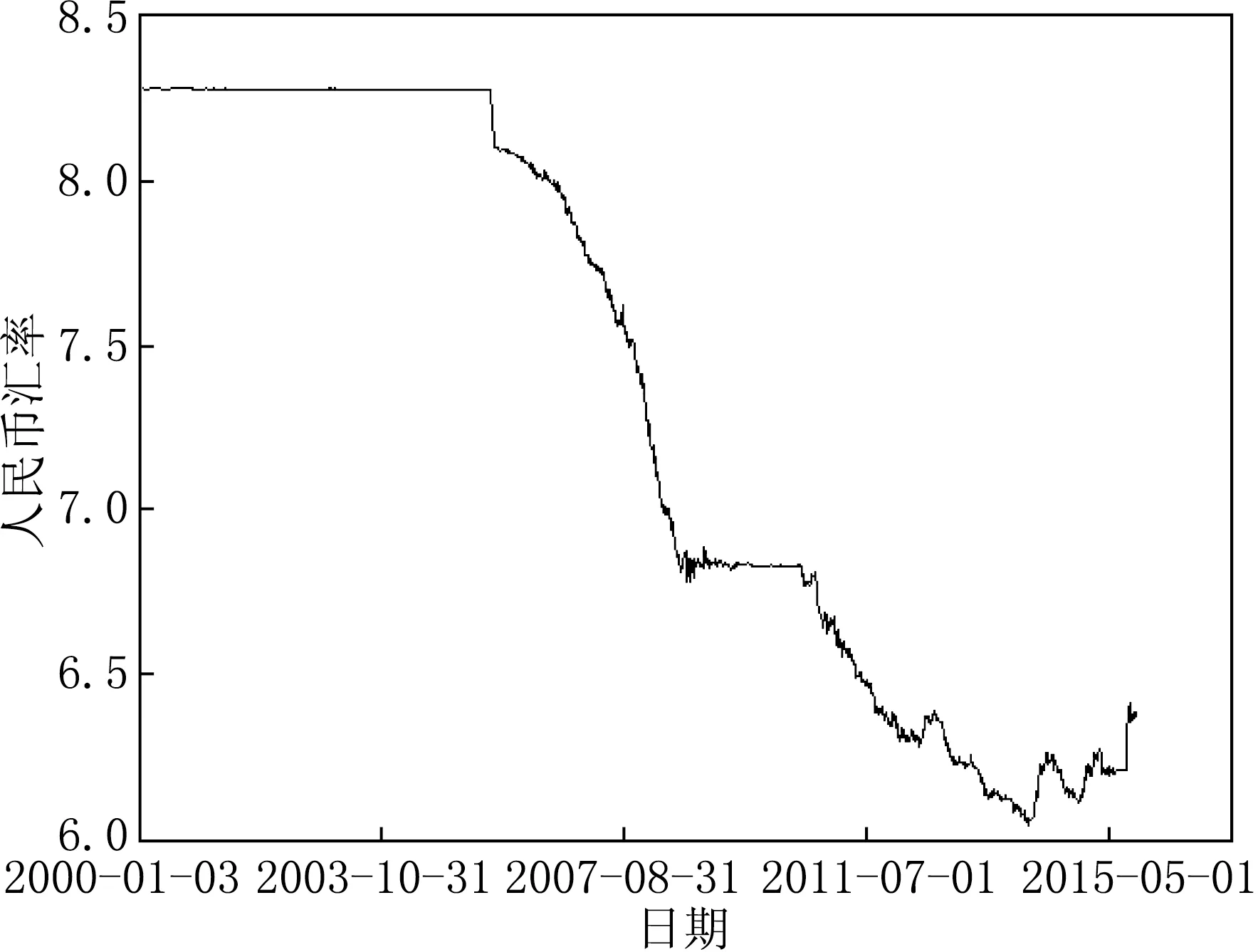

图1 人民币兑美元汇率原始数据时序图

根据人民币兑美元汇率原始数据的时序图,如图1所示.由图1可以直观看出:首先,从2000年1月至2005年7月,人民币兑美元汇率基本保持不变,呈现基本固定的走势,这是由于当时实行了固定汇率的政策;其次,在2005年8月至2008年7月期间,由于2005年实行汇率改革,放弃固定汇率制,实行以市场供求为基础的、单一的浮动汇率制,所以人民币兑美元汇率大幅降低;再次,2010年人民币兑美元汇率基本保持在6.8左右,随后由于实行第二次汇率改革,汇率又进一步降低;最后,到2015年9月,人民币兑美元汇率基本在6.5附近波动.

2.2 人民币兑美元汇率的EEMD分析

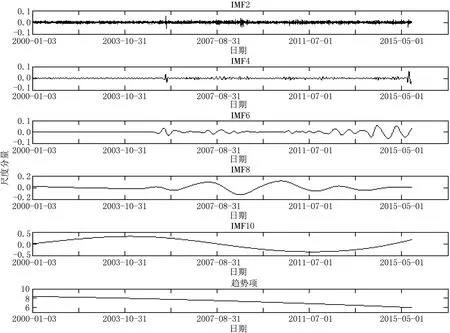

通过EEMD方法对人民币兑美元汇率数据进行处理,将原始序列分解为若干个不同尺度的分量,对这些分量进行研究分析,可以很好地对短期人民币兑美元汇率做出判断.本文对4 105个人民币兑美元汇率数据进行EEMD处理,共得到11个固有模态函数(IMF)和1个趋势项(见图2).

图2 部分固有模态函数和趋势项

如图2所示,从分解的部分固有模态函数和一个趋势项中可以看出:分解后的各阶IMF分量含有不同的频率成分,每一时刻的幅度也不尽相同,且随着阶数的增加,频率反而降低了,从而说明分解出来的11个IMF频率是由高到低依次排列的;IMF2的高频振荡能够很好地刻画出人民币汇率的波动细节,IMF8到IMF10振动频率明显低于IMF2到IMF6,整体波动尺度较大;随着分解的IMF阶数的增加,趋势项是一条呈下降趋势的曲线,它并不直观地反映波动情况,但它可以体现人民币兑美元汇率数据的整体水平.

2.3 人民币兑美元汇率的预测

图3 人民币兑美元汇率预测流程图

汇率具有复杂的非线性动力系统特征,它既受确定性规律支配,同时又表现出某种随机现象.所以人民币兑美元汇率数据是典型的非线性、非平稳的时间序列.本文采用前4 100个数据作为训练样本,余下的5个数据来做预测检验,也就是使用先前的数据预测最后一周的人民币兑美元汇率.这里采用两种模型预测人民币兑美元汇率,预测流程如图3所示.

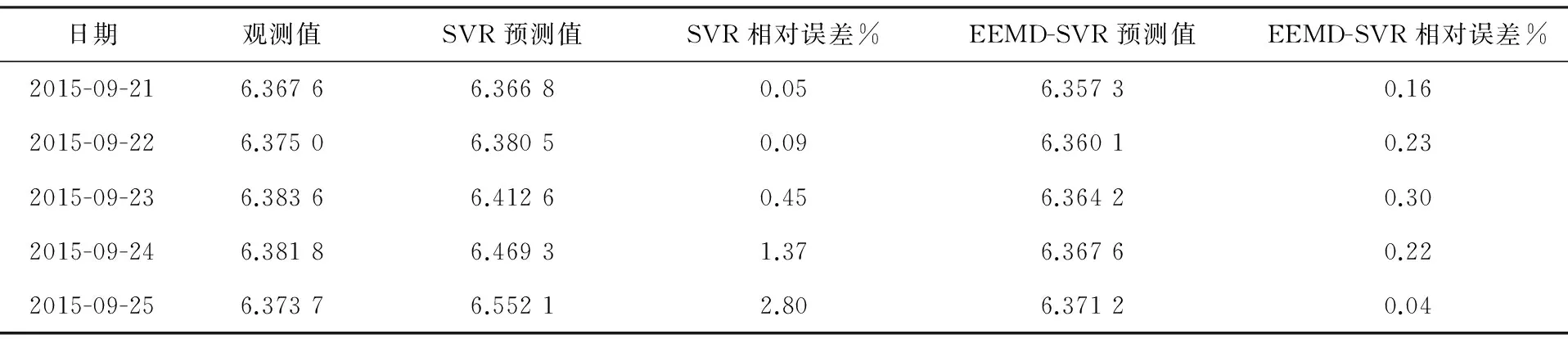

首先,本文采用SVR方法对前4 100个未经过EEMD处理的人民币兑美元汇率数据进行预测,得到最后一周数据的预测值为6.366 8,6.380 5,6.412 6,6.469 3,6.552 1.与原始数据比较,采用均方根误差

(11)

(1) 将原始4 105个人民币兑美元汇率序列经EEMD处理得到11个IMF和1个趋势项;

(2) 由于不同IMF分量的频率和波动性特点,采用ARMA-SVR混合模型来对最后一周的人民币兑美元汇率数据进行预测;

(3) 对各分量的预测结果进行叠加处理得到预测值.

其次,采用ARMA-SVR对人民币兑美元汇率预测,对平稳序列即经过EEMD处理的11个IMF,采用ARMA建模预测,对非平稳序列即分解出来的趋势项,采用SVR建模预测,最终对每一项信号的预测值进行求和运算,得到最终预测值为6.357 3,6.360 1,6.364 2,6.367 6,6.371 2.

本文采用均方根误差RMSE作为衡量两种模型的标准.通过对人民币兑美元汇率原始数据进行SVR预测,得到RMSE=0.089 8;通过对经过EEMD处理后的人民币兑美元汇率数据进行ARMA-SVR预测,得到RMSE=0.019 3<0.089 8.如表1所示,通过计算两种模型的相对误差进行比较,可以看出EEMD-SVR模型的预测精度比SVR的预测精度高,模型的准确性也很好.与混合模型相比,单一预测模型难以获得良好的预测表现,EEMD-SVR能够有效地提高人民币兑美元汇率的精度,所以该混合模型是一个可行的并且合理的模型.

表1 SVR和EEMD-SVR预测结果对比

3 总结

汇率作为一个重要的宏观经济变量,对开放条件下的宏观经济运行和微观经济层面上的资源配置具有重要影响.对汇率的精确预测,对我国乃至世界的经济发展也拥有重要贡献.本文通过对2000年1月3日至2015年9月25日的人民币兑美元汇率进行分析,针对人民币兑美元汇率数据进行EEMD处理,得到11个固有模态函数和1个趋势项,揭示了人民币兑美元汇率在不同尺度上的信息.利用ARMA预测经过EEMD处理后得到的各阶IMF,利用SVR预测趋势项.结果表明,本文提出的基于EEMD-SVR的混合模型预测人民币汇率是一种合理的预测模型,具有良好的稳定性.本研究方法对人民币未来的汇率预测具有重要借鉴作用,对未来经济发展和国家的投资决策具有重大的参考意义.

[1] 马超.基于EMD与NARX网络的汇率预测方法研究[J].西安文理学院学报(自然科学版),2015,18(2):70-74.

[2] 谢赤,郑林林,孙柏,等.基于EMD和Elman网络的人民币汇率时间序列预测[J].湖南大学学报(自然科学版),2006,36(6):89-92.

[3] 马洪波.人工神经网络在中长期汇率预测中的应用[J].科技导报,1999(4):38-41.

[4] CHARLES E,NELSON C M,KENNETH D W.Factor model forecasts of exchange rates[J].Econometric Reviews,2015,34(1/2):32-55.

[5] BEINE M,BENASSY-QUERE A,COLAS H.Imitation amongst exchange-rate forecasters:evidence from survey data[J].Working Papers,2003,3(1):26-33.

[6] PILBEAM K,LANGELAND K N.Forecasting exchange rate volatility:GARCH models versus implied volatility forecasts[J].International Economics and Economic Policy,2015,12(1):127-142.

[7] 杨新臣,吴仰儒.基于支持向量机的非线性汇率预测分析[J].统计与决策,2010(18):13-16.

[8] CHENG C H,WEI L Y.A novel time-series model based on empirical mode decomposition for forecasting TAIEX[J].Economic Modelling,2014,36(1):136-141.

[9] HUANGN E,SHEN Z,LONG S R,et al.The empirical mode decomposition and Hilbert spectrum for nonlinear and non-stationary time series analysis[J].Proceedings Mathematical Physical & Engineering Sciences,1998,454:903-995.

[10] WU ZHAO HUA,HUANG N E.Ensemble empirical mode decomposition:a noise assisted data analysis method[J].Advances in Adaptive Data Analysis,2008,1(1):1-41.

(责任编辑:李亚军)

Forecasting RMB exchange rate based on EEMD and SVR

QIN Xi-wen1,2,3,ZHANG Yu2,DONG Xiao-gang2,LIU Yuan-yuan2

(1.Graduate School,Changchun University of Technology,Changchun 130012,China;2.School of Basic Sciences,Changchun University of Technology,Changchun 130012,China;3.Automotive Engineering Research Institute,Changchun University of Technology,Changchun 130012,China)

The ensemble empirical mode decomposition(EEMD)method is proposed to analyze RMB exchange rate.It reveals the RMB exchange rate information on different scales by the intrinsic mode function.The support vector regression(SVR)and a hybrid EEMD-SVR model are constructed separately to forecast the RMB exchange rate and it is shown that the forecasting results of the hybrid EEMD-SVR model have higher precision,which can support certain reference value to the economic development strategy.

ensemble empirical mode decomposition;intrinsic mode function;support vector regression;exchange rate

1000-1832(2017)02-0047-05

10.16163/j.cnki.22-1123/n.2017.02.010

2016-04-12

国家自然科学基金资助项目(11301036,11226335);吉林省教育厅科研项目(2014第127号,2013第142号).

秦喜文(1979—),男,博士,副教授,主要从事HHT理论与应用研究;通信作者:董小刚(1961—),男,教授,博士生导师,主要从事应用统计研究.

O 224 [学科代码] 110·71

A

猜你喜欢

杭州金融研修学院学报(2021年6期)2021-07-11 09:43:34

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

大观(书画家)(2018年6期)2018-07-08 00:43:42

中国工程咨询(2015年5期)2015-02-16 05:35:34

中国工程咨询(2014年7期)2014-02-16 06:29:54

云南冶金(2011年2期)2011-05-28 08:57:40

云南冶金(2011年6期)2011-05-28 08:57:34