“ZY一期”信贷资产证券化项目案例分析

2017-06-12 12:08:58中企华案例编写组

中国资产评估 2017年1期

中企华案例编写组

资产证券化(Asset-Backed Securitization,简称ABS)是指将缺乏流动性但能够产生可预见的稳定现金流的各种资产,通过一定的结构安排,将资产中风险与收益要素进行分离与重组,进而转换成为金融市场上可以出售和流通的证券的过程。它是盘活资产存量的重要手段,是实体经济发展必不可少的资金来源,对促进我国经济结构调整转型以及金融经济稳定发展意义重大。其中信贷资产证券化是指由央行和银监会主管的资产证券化模式。

一、我国信贷资产证券化发展的总体情况

资产证券化发源于20世纪70年代的美国,初期主要用于住房抵押贷款市场。2005年4月,中国人民银行、中国银监会联合发布了《信贷资产证券化试点管理办法》,标志着我国信贷资产证券化试点正式启动。2005年12月,国家开发银行和中国建设银行分别发行了我国首支信贷资产支持证券和住房贷款支持证券,成为我国试点发行的首批信贷资产证券化产品。2007年,美国爆发的次贷危机在短短几年内蔓延全球,导致以资产证券化产品为代表的金融衍生品一时间饱受诟病。我国政府出于宏观审慎和控制风险的考虑,于2009年暂停了资产证券化试点。2012年5月,人民银行、银监会和财政部联合发布《关于进一步扩大信贷资产证券化试点有关事项的通知》,信贷资产证券化重启,进入第二轮试点阶段。2013年8月,伴随着信贷资产证券化第三轮试点的启动,发行金额大幅增加,资产证券化进入了大发展时期。

根据中央结算公司证券化研究组发布的《2016年上半年资产证券化发展报告》,2016年上半年,全国信贷ABS发行1,345.84亿元,同比增长17%,占发行总量的47%;存量为5,177.21亿元,同比增长45%,占市场总量的59%。

资产评估机构作为资产证券化项目重要参与方之一,主要负责基础资产未来现金流量的预测。该评估结果不但会直接影响资产证券化业务的对价规模和成本,同时还将意味着本次资产证券化是否能够足额偿付,可以较为充分地揭示投资者所面对的资产支持证券的风险情况。为了更好地把握评估机构在资产证券化领域的作用和服务内容,进一步提升评估行业对资产证券化业务的执业水平和市场竞争能力,本文以某不良信贷资产证券化价值分析项目为例,进行系统的阐释和深入的剖析,以供广大读者参考。

二、项目背景情况概述

某银行拟开展不良资产证券化“ZY一期”项目。“ZY一期”资产证券化项目分为优先级和次级两个等级,发行金额依次为2.35亿元和0.66亿元,规模占比分别为78%和22%。资产池贷款笔数共72笔,贷款人数共42人,贷款来源为该银行山东省各分行,其中德州分行24笔,占比最大;青岛和烟台分行分别有13笔和14笔,其余贷款分别来自于济宁、烟台、枣庄、淄博、聊城、日照等多个地区分行或支行。此次入池的不良资产在风控结构上大部分是“保证+抵押”,其中只有“保证”措施一项的仅有5笔。

北京中企华资产评估有限责任公司接受该银行委托,对其不良资产证券化项目所涉及的山东省分行贷款可回收金额及可回收现金流量进行分析,为不良资产证券化提供参考依据。

三、贷款可回收金额和现金流量分析方法

评估人员根据贷款和抵(质)押物所涉及的各类资产性质与特点,选择合适的方法对贷款可回收金额和现金流量进行分析。

(一)贷款可回收金额分析

评估人员首先查阅借款合同、抵(质)押合同、保证合同、催款通知、履行担保责任通知书,分析合同的有效性及法律诉讼时效,并了解查封物情况。然后,按照抵(质)押物合同情况,对抵(质)押物进行评估,并对以抵(质)押物偿还本金和利息的风险进行分析;按照借款合同、保证合同、查封物情况,对借款人、保证人偿债能力进行分析。

在分析借款人及保证人的偿债能力时,结合当事人经营情况、收益情况、有效资产及负债情况,选择现金流偿债法、假设清算法、综合因素分析法等适用的方法来评估其偿债能力。其中:

对于信用贷款,通过分析借款人的偿债能力来评估贷款的可收回金额;

对于保证贷款,通过分析借款人及保证人的偿债能力来评估贷款的可收回金额;

对于抵(质)押贷款,通过评估抵(质)押物的价值及分析借款人的偿债能力来评估贷款的可收回金额;

对于复合贷款(即包含抵(质)押贷款、保证贷款、信用贷款的一种或多种),通过评估抵(质)押物的价值及分析借款人、保证人的偿债能力来评估贷款的可收回金额。即,

贷款可回收金额=V1+V2+V3

其中:

V1:抵(质)押物可收回金额;

V2:借款人可收回金额:采用假设清算法、现金流偿债法或综合因素分析法进行估算(为一般债权的受偿金额,不含优先受偿部分);

V3:保证人可收回金额:采用假设清算法、现金流偿债法或综合因素分析法进行估算(为一般债权的受偿金额,不含优先受偿部分);

【例】某贷款可回收金额分析

截至分析基准日,该笔贷款本息合计人民币84,338,770.45元,具体情况详见表1。

(1)通过抵押物可收回的金额

该贷款涉及的抵押人包括A、B、C三家公司,其中C公司对抵押效力的认定及抵押物存在瑕疵情况:经律师核查,抵押物设立的抵押登记顺位显示为第二,查封顺序为首封,某银行的优先受偿顺序、实现债权金额、时限将受制于抵押物处置价格及第一顺位债权人的债权数额及其实现债权程序的影响。

某贷款涉及的抵押物共计27处房产,1宗土地使用权。根据抵押物特征,结合分析人员收集掌握的相关分析依据,对房屋建筑物采用成本法或市场法,对土地使用权采用市场法评估确定其市场价值,然后通过综合变现折扣率得出可收回价值。综合变现折扣率主要考虑了快速变现、支付处分抵押物的费用、应缴纳的税费等。

经分析测算,抵押物评估市场价值为85,822,085.78元,根据抵押物的财产特征和变现难易程度,变现折扣率主要考虑了变现的难易程度和支付处置的费用等,即考虑有限市场因素、处置费用因素、资产质量因素、使用状态因素、购买者心理因素等将导致抵押物在实际处置时的各种贬值因素。本次价值分析,变现折扣率根据变现难易程度分析确定工业厂房取50%,住宅取70%,商业房产取70%,工业土地取45%,故变现清算价值为52,904,410.00元,小于对应抵押合同贷款剩余本息和。其中,C公司抵押物清算价值为28,973,810.00元,小于对应第一顺位抵押的3,900万债权,某银行可回收金额为0元,故确定通过抵押物的预计可回收金额为35,674,400.00元(取整到百位)。抵押物预计处置年度为2018年和2019年,抵押物预计可回收金额保持不变。

表1 贷款具体情况

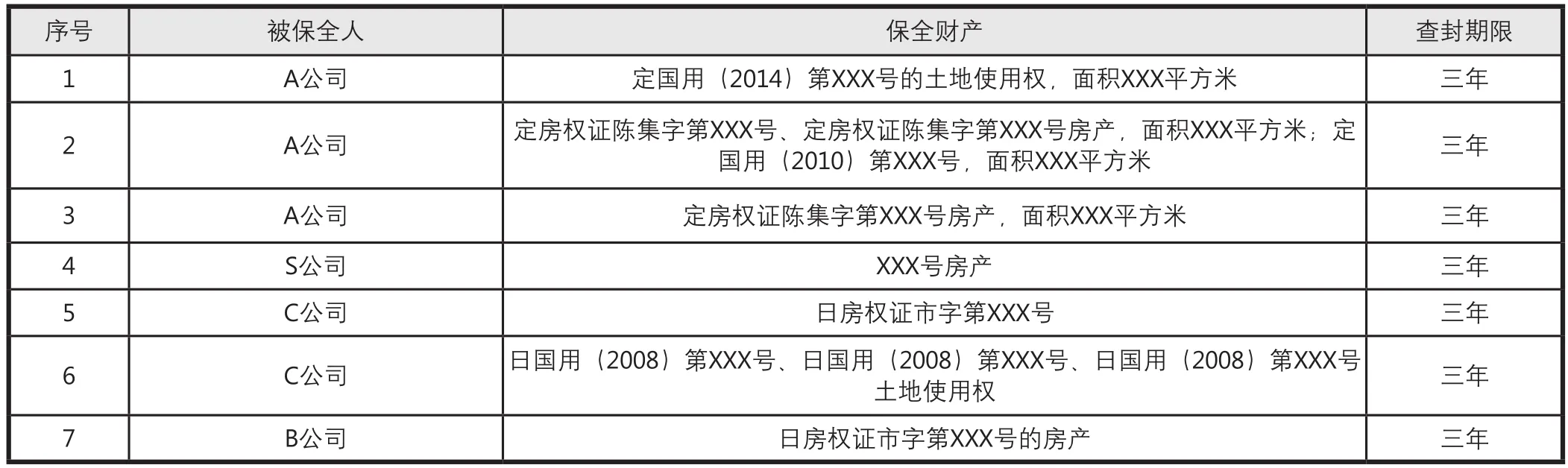

(2)通过保全资产可收回的金额

该贷款涉及保全的资产有7处。如表2所示。

其中,保全资产序号2、5、7为本案抵押物,序号1、3、4、6为非本案抵押物。序号4已抵押他行,抵押担保的债权金额为3500万元;序号1、3、6为某银行轮候查封,在向职能部门查询是否存在抵押时没有得到明确答复,无法确定某银行能否受偿。由于上述产权人对外债务关系复杂,保全资产相关债务金额不能完全统计,最终偿债情况在抵押物和相关保证人中考虑。

(3)通过借款人可收回的金额

对借款人可收回的金额的估算分析主要从借款企业的经营状况、财务状况及信用历史、还款意愿等方面进行分析。

本贷款的借款人已停业,偿债能力一般。根据中企华公司对不良贷款回收的研究数据,结合专家打分,通过借款人对贷款回收的系数为0.32%,因此,通过借款人可收回的金额为269,900.00元。

(4)通过保证人可收回的金额

对保证人可收回的金额的估算分析主要从保证人的经营状况、财务状况及信用历史、还款意愿等方面进行分析。

①保证人D公司

考虑该保证人勉强经营,根据中企华公司对不良贷款回收的研究数据和经验及结合专家打分情况,通过保证人对2015年XXX号借款合同的回收系数为0.40%,因此,通过保证人D公司可收回的金额为337,400.00元(取整)。

② 保证人E公司、F公司、自然人保证人G(略)

综上分析,确定通过保证人(D、E、F、G)可收回的金额为1,602,500.00元。

(5)贷款静态可收回金额

贷款静态可回收金额=抵押物可收回金额+借款人可收回金额+保证人可收回金额

=3,567.44+26.99+160.25

=3,574.68万元

(二)可回收现金流量分析

结合不良贷款处置方案,根据抵(质)押物、借款人、保证人可回收金额,按设定的处置方案或诉讼状态,即可预计可实现的静态回收现金流量。通过进一步考虑回收期内的资金成本和其它风险因素,以及不良资产证券化回收期截止期限等因素,确定折现率和折现期,即可把静态回收现金流量折现为动态回收现金流量。

对于有一定现金流入的资产或只有抵(质)押物可用出售的资产,要分别分析该资产预期在未来限定的时间内可产生的现金流。

(1)借款人和保证人仅有部分还款能力

对于借款人和保证人仅有部分能力还款,可采用现金流偿债法、假设清算法或综合因素分析法确定借款人和保证人总回收金额。同时根据现场访谈情况、银行拟采取的清收方式、诉讼以及执行情况等,确定回收期限以及每年的回收现金流量。

表2 贷款涉及保全资产情况

如果无法确定回收期和每年的回收现金流,可按照最终回收截止时间为准,在评估基准日至最终回收截止时间之间均匀回收现金流。

(2)仅抵(质)押物可用于回收

对于用出售抵(质)押物所得现金流来偿还借款的,应先确定抵(质)押物的评估值,再按照资产变现时间和处置进度,确定每年度的回收现金流量。

如果无法确定回收期和每年的回收现金流,可根据抵(质)押物状态、清收方式、诉讼以及执行情况等,综合判断回收情况。

(3)复合贷款

对于复合贷款,应同时分析借款人、保证人和抵(质)押物的每年度可回收现金流量。

【例】某贷款动态可回收现金流量分析

根据调查,某银行日照分行已对借款人及保证人提起民事诉讼,抵押物预计处置时间为2018年和2019年;通过借款人、保证人可收回金额未显示有明确处置方案,本次价值分析根据其可收回金额在未来年度平均分配方式确定。

四、项目重点难点剖析

不良信贷资产证券化是资产证券化业务的一个类型,由于不良贷款自身情况的复杂性,导致此类业务在操作上也相对复杂,具体体现在以下几个方面:

(一)尽职调查工作量相对较大

不良信贷资产的现金流量主要来源于抵质押物或可用于抵偿债务的其他资产的处置变现,因而,对基础资产未来现金流量进行预测是不良信贷资产证券化的基础。事实上,许多贷款除了涉及债务人自身及相应的抵(质)押物外,还涉及到众多的保证人和其他可能的偿债资产,因此,在对借款人、保证人的偿债能力进行分析,对抵(质)押物可回收金额进行预测的过程中,需要对不良贷款涉及的全部借款人、保证人及抵(质)押物进行尽职调查。

例如就本案例而言,保证人共涉及3个法人和2个自然人,各法人经营状况不尽相同,在对待尽职调查的态度上普遍显得并不积极;此外,所涉及抵(质)押物共计27处房产和1宗土地使用权,房产性质多样,分布较广。这些都对偿债能力的分析判断及资产价值的合理评估带来了较大的难度和工作量。

(二)可回收现金流量难以预测

对于不良信贷资产证券化,可回收现金流量的合理确定属于项目的难点,其中包括对可回收金额的合理确定及回收时点的准确判断。可回收金额和回收时点往往受众多因素的影响,因而存在很大的不确定性。通常情况下,除了受借款人、保证人实际偿债能力,以及抵(质)押物处置方案影响外,还可能受到区域经济环境,以及司法环境等外部因素的影响。

就本案例而言,在对基础资产未来现金流量进行预测的过程中,评估机构和两家评级机构分别对借款人、保证人的偿债能力和抵(质)押物可回收金额进行了预测,并分别对可回收金额在未来年度的分布进行了判断。虽然各机构对于可回收金额的估计差异不大,但对现金流量分布的判断均不尽相同,主要还在于各方所考虑的因素有所差异。经过多次沟通,各方对可回收金额的分布逐步达成近似的观点,即对于借款人和保证人的可回收金额在未来年度均匀回收;对于抵(质)押物可回收金额的分布情况,则主要根据抵(质)押物的诉讼状态进行判断,具体包括抵(质)押物是否已经诉讼,已经诉讼的是否已判决,已判决的是否已进入强制执行期等等。

(三)信贷资产证券化业务对评估人员的专业胜任能力提出了新要求

信贷资产证券化业务对评估人员的知识背景和工作经验有着较高的要求。由于不良信贷资产可回收金额及回收时点的不确定性较大,需要评估人员在发挥资产评估专业优势的基础上,具备较强的综合分析能力,同时保持应有的职业谨慎,尽可能多的对相关影响因素进行调查和分析。

伴随我国资产证券化规模的飞速增长,未来资产证券化项目对评估机构和评估人员的服务需求将会越来越多,评估行业将在其中发挥越来越重要的作用。

猜你喜欢

魅力中国(2021年43期)2021-11-26 20:02:25

法制博览(2021年25期)2021-11-24 06:34:17

法大研究生(2019年2期)2019-11-16 00:40:28

上海财经大学学报(2019年3期)2019-06-04 08:05:24

经济技术协作信息(2018年32期)2018-11-30 01:43:00

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

中国公路(2017年6期)2017-07-25 09:13:57

法大研究生(2017年1期)2017-04-10 08:55:14

黑龙江科学(2016年22期)2016-03-16 00:47:40

金融法苑(2014年2期)2014-10-17 02:53:27