基于因子分析法的房地产企业财务能力分析

2017-06-10 03:45张芙蓉

审计与理财 2017年4期

■张芙蓉

基于因子分析法的房地产企业财务能力分析

■张芙蓉

财务能力是房地产企业能力的综合体现,本文选取沪、深两市127家房地产企业作为研究样本,采用财务能力13个指标作为研究变量,运用因子分析法,经过变量检验、因子提取等环节,构建房地产企业财务能力评价模型,并对房地产企业财务能力进行评价,提出房地产企业需要加强资本、债务、固定资产等管理环节,发挥财务杠杆效应,规避债务风险,提高资产使用效率等建议。

财务能力;房地产;因子分析法

引言

企业财务能力从属于企业能力,是企业能力的财务综合体现,也是企业能力体系的重要组成部分。同时,企业财务能力又是培养和提升企业能力的基础,也是企业正常运转的前提和形成有效竞争力的必要条件。企业的财务能力也决定着企业的生存与发展,投资者、债权人等相关利益者利益依赖于企业财务能力状况,企业的财务能力状况也倍受社会各方关注。因此,客观、公正评价企业的财务能力就显得尤为重要。企业财务能力分析,有助于企业排查自身存在的问题,为财政部门、金融监管部门、税收征管部门在制定财政补贴、贷款和税收优惠政策时提供依据。如何培养和提升企业的财务能力,已成为每一个企业必须关注的问题,而财务能力分析是培养和提升企业财务能力的关键问题。

一、研究综述

关于企业财务能力的研究,学者主要从公司治理、行业、区域等方面开展了系列研究。公司治理方面,盛慧慧、宋铖、林爱梅(2016)研究了财务能力和公司治理对现金股利支付水平的影响,研究发现,制造业平均分配的现金股利在逐渐减少,股利支付水平存在一定的差距;盈利能力、长期偿债能力、变现能力对现金股利支付水平有显著的正向影响,短期偿债能力、营运能力与现金股利水平关系不确定;股权性质、股权集中度对现金股利支付水平影响显著,独立董事比例、两职合一对现金股利支付水平影响不显著。吴锡皓、曹智学、祝孝明(2009)研究了财务能力、审计意见、审计师变更之间的关系,结果发现,财务能力越差的公司,越容易被出具非标准的审计意见;被出具非标准审计意见的公司,更容易发生自愿性审计师变更;ST、PT等公司的特殊审计市场,审计供求双方博弈异常激烈。王玉春(2006)研究发现:股票价格与每股收益变量呈显著正相关,与流通股本规模呈显著负相关,与偿债能力、营运能力等变量相关性不显著。韦德洪、贾莹丹、杨柳(2011)研究财务能力和审计意见的关系,结果表明:短期偿债能力、营运能力、现金流动效率与非标准无保留审计意见显著负相关;长期偿债能力、盈利能力和发展能力与非标准无保留审计意见的相关性不显著。刘吉成、李文辉、颜苏莉(2015)采用聚类分析法,构建财务能力评价模型,有效地提高了综合评价体系的可靠性和实用性。黎精明(2009)针对传统财务能力评价方法过于刚性,提出了开展财务能力柔性评价的构想。吴永林、陈少华(2010)认为,动态财务能力能够在战略转换过程中发挥关键性的预警作用,实现战略要素的动态匹配,支持战略转换的发起与实施。颜剩勇(2006)针对传统财务分析单纯从经济责任角度分析的不足,提出财务分析应包括更多的社会责任,兼顾财务效率与财务公平。朱明(2009)运用熵权法和灰色系统理论对财务能力进行综合评价,解决财务能力评价中存在的不够系统和全面的弊端。区域方面,刘全成、张功富(2013)根据企业注册地,将制造业上市公司分为东、中、西三组,从盈利能力、营运能力、偿债能力、营运能力等方面对企业财务能力进行比较分析,研究发现,企业财务能力呈“东强西弱”的格局。行业方面,冯宝军、李延喜、荣翠芳(2011)围绕高校财务活动、高校财务管理和高校财务表现等三个指标,设计了用于评价高校财务能力的指标体系。马广奇、薛颖(2012)选取商业银行为样本,采用因子分析法,对样本银行在盈利能力、资产质量、发展能力、资本充足率等方面进行了分析,提出商业银行应重视寻找新的利润增长点,注重扩展中间业务的建议。

尽管学者已从多角度对企业财务能力展开进行了系列研究,但迄今为止,尚未有学者对房地产行业财务能力的相关研究。房地产行业属于资金密集型行业,房地产企业的财务能力状况关系到投资者、债权人经济利益。本文拟就房地产企业财务能力进行分析,有利投资者、债权人客观评价房地产企业财务状况,降低财务风险。

二、研究方法

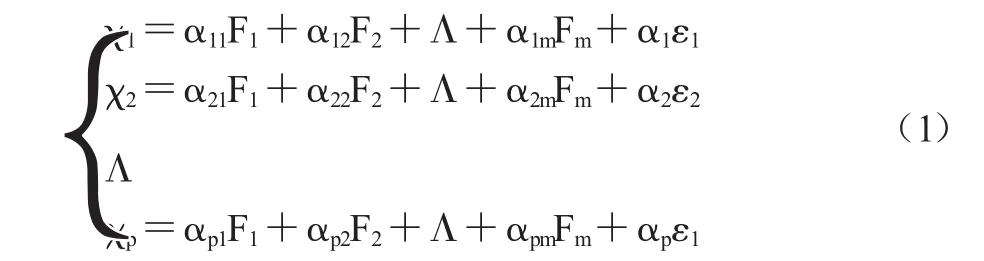

反映上市公司财务能力的指标包括:资产负债率、资本化比率、资本固定化比率、资本周转率等 14个财务指标,每一个指标仅反映了财务能力的某一个方面,难以反映财务能力的整体状况。为了解财务能力的整体,需要对财务能力多方面进行观测,所观测的许多指标都存在着一定的相关性,可能共同受制某一或某几个因素。因子分析就是用少数几个因子来描述许多指标或因素之间的联系,以较少几个因子反映原资料的大部分信息的方法。数学模型如(1):财务能力分析就是运用因子分析法对财务能力指标进行归类、总结,将反映财务能力的众多指标归纳成几个方面,然后对每个方面进行打分来反映不同方面的得分,得分越高,说明财务能力越强。

三、样本、数据、变量

(一)样本和数据源泉

房地产企业财务能力倍受投资者、债权人等相关利益者共同关注,本文拟以房地产企业作为研究样本,对房地产企业财务能力进行分析,以期降低相关利益者的投资风险。截止2015年年底,房地产行业上市公司共127家,其中沪市67家、深市60家(表1)。务能力的财务比率年报数据(http://stockdata.stock. hexun.com/),数据期间为2015年。

表1 研究样本样本企业数据均采集于和讯财务数据中反映财

(二)研究变量

财务能力是企业能力的财务综合体现,反映企业能力和核心竞争能力。衡量企业财务能力的指标包括:资产负债率、资本化比率、资本固定化比率、资本周转率、固定资产与长期负债率、固定资产与股东权益比率、固定资产净值率、权益系数、长期负债比率、产权比率、净值与负债比率、净值与固定资产比率、有形资产净值债务率、股东权益比率等 14个财务指标,每一指标反映财务能力的某一个方面。鉴于固定资产净值率财务指标数据缺失严重,本文拟将该指标予以删除,部分指标数据少量缺失,采用该指标的均数作为替代(表2)。

表2 研究变量

四、实证分析

(一)KMO检验和Bartlett球形检验

因子分析法要求原有变量之间要具有比较强的相关性。若原有变量之间相关性较弱,则无法从中综合出能反映某些变量共同特性的少数公共因子变量。如何判断原有变量是否适合于因子分法呢?检验是否适合于因子分析法主要有四种方法,相关系数矩阵、巴特利特球形检验、反映像相关矩阵检验、KMO检验。KMO统计量用于比较变量间简单相关和偏相关系数,若简单相关系数平方和远大于偏相关系数平方和,则适宜于因子分析法。巴特利特球形检验是假设相关系数矩阵是一个单位阵,统计量是根据相关系数矩阵的行列式得到。若统计量值较大,则原始变量之间存在相关性,适合于作因子分析(表3)。

表3 KMO和巴特莱特球形检验

由表3检验结果得知,KMO值为0.693,简单相关系数平方和大于偏相关系数平方和,适宜于因子分析法。巴特利特球形检验统计量值是2 378.040,显著性水平是0.000,适宜于因子分析法。

(二)变量共同度

变量共同度是每个原始变量在每个共同因子的负荷量的平方和,共同性表明了原始变量方差中能被共同因子解释的部分,共同性越大,变量能被因子说明的程度越高,即因子可解释该变量的方差越多,说明若用共同因子替代原始变量后,原始变量的信息被保留的程度(表4)。

表4 变量共同度

在原有13个财务能力变量中,因子变量解释资产负债率、权益系数、产权比率、有形资产净值债务率、股东权益比率等5个指标90%以上的信息,解释资本化比率、固定资产与股东权益比率等2个指标80%以上的信息,解释净值与固定资产比率最低达50.3%的信息。

(三)因子提取和旋转

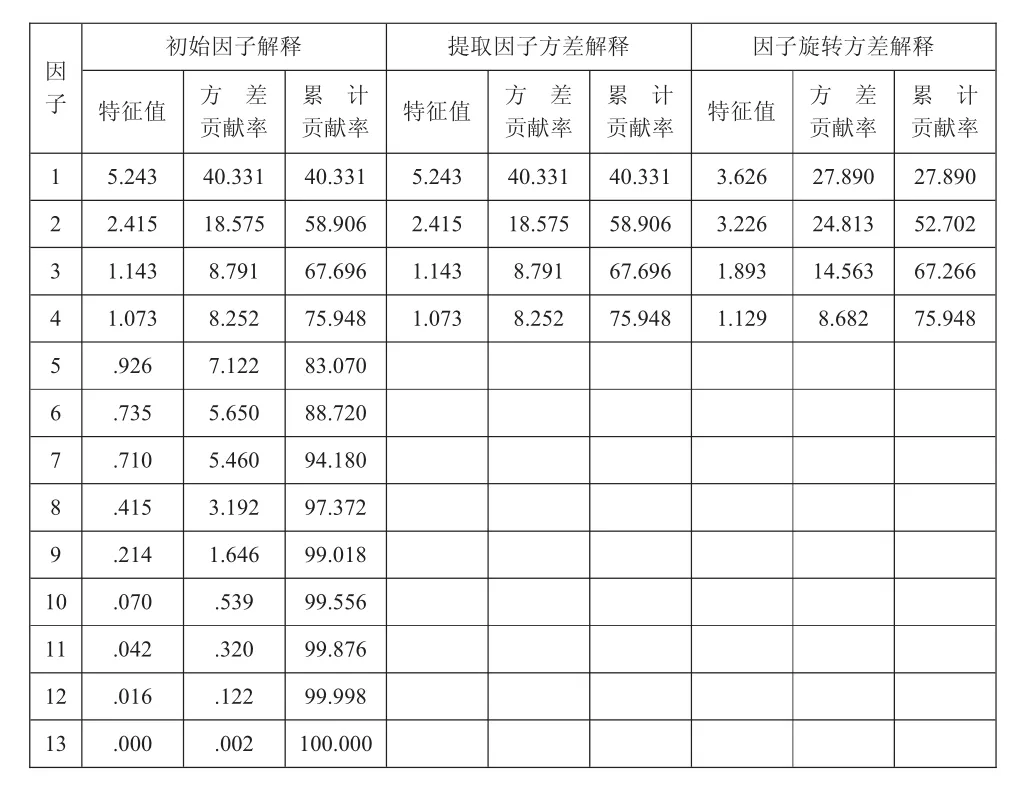

因子提取和旋转是因子分析初始解对原有变量的总体描述。特征值是因子变量的方差贡献,衡量因子重要程度。方差贡献率是因子方差占原有变量总方差的比例,累计方差贡献率是前m个因子描述的总方差占原有变量的总方差的比例(表5)。

表5 总方差解释

通过表 5得知,前四个因子的累计贡献率为75.948%,其中第一个至第四个因子方差贡献率依次为40.331%、18.575%、8.791%、8.252%,四个因子能够反映原有变量的绝大部分信息,其余因子贡献相对较小。

(四)因子载荷矩阵

在因子变量不相关情况下,因子载荷 αij就是第i个原有变量和第j个因子变量的相关系数(表6),因此,αij绝对值越大,则公共因子 Fj和原有变量 χi的关系越强。将因子载荷矩阵中相关系数代入模型(1)得出因子分析模型:未经旋转的因子载荷矩阵中,某一因子变量可能在众多变量上有较高的载荷。如因子1在资产负债率、资本化比率、权益系数、长期负债比率、产权比率、净值与负债比率、有形资产净值债务率、股东权益比率等变量中均有较高的载荷,因子3在各个变量中载荷均低,使得因子可能的逻辑意义不明显、理解困难。为便于用现实语言来描述所得因子,需要对未经过旋转的载荷矩阵进行旋转,使得因子含义更加清晰。经过因子载荷矩阵的旋转,第一个因子基本反映了权益系数、产权比率、有形资产净值债务率,命名为资本结构类;第二个因子基本反映了资产负债率、资本化比率、资本周转率、长期负债比率、净值与负债比率、股东权益比率,命名为偿债能力类;第三个因子基本反映了资本固定化比率、固定资产与股东权益比率,命名为资本固化类;第四个因子基本反映了固定资产与长期负债率、净值与固定资产比率,命名为债务保证类。

表6 因子载荷矩阵

(五)因子得分

计算因子得分需要将因子变量表示为原有变量的线性组合,即设公共因子F由变量 χ表示的线性组合模型为:

该式称为因子得分函数,将因子得分矩阵(表7)中因子系数代入模型(4)得到因子得分函数。将因子得分矩阵中系数代入(4)式即可得出因子得分函数。

表7 因子得分矩阵

将每个样本企业的变量数据代入(5),即可计算出的每一个样本资本结构类(F1)因子得分、偿债能力类(F2)因子得分、资本固化类(F3)因子得分和债务保证类(F4)因子得分。根据每一个样本企业F1至F4因子得分,结合方差贡献率,得出因子综合判断模型。

将各因子得分代入(6),得到样本企业综合得分(表8)。因子综合得分最高者为嘉凯城,最低者为*ST珠江。

表8 样本企业综合得分

五、研究结论

财务能力是房地产企业能力的综合体现,财务能力分析是提升企业财务能力的关键途径。本文利用因子分析法构建了房地产企业财务能力评价模型,并对沪、深两市房地产企业进行了财务能力分析。根据房地产企业财务能力评价模型,为提升企业财务能力,房地产企业需要从以下方面着手:

1.加强资本管理,发挥财务杠杆效应。

房地产企业属于资本密集型企业,经营过程中需要进行大量的融资。随着公司经营规模的扩大,负债水平越来越高。企业管理层和决策层需要加强资本管理,扩充融资渠道,改变资金来源单一局面,降低银行贷款压力,发挥民间资本和房地产产品证券化作用。同时,不断强调债务意识,合理配置企业资源,优化资本结构和财务结构,加强资金监督和审核力度,充分发挥财务杠杆效应。

2.加强债务管理,规避债务风险。

房地产企业销售回款周期相对较长,偿债压力巨大,负债风险较大。房地产企业在经营规模扩张过程中,必须加强债务管理,保证负债规模与企业资产规模、资产结构相匹配。加大房地产企业“去库存”管理,让利于消费者,加速资金回笼,降低负债水平,促使负债程度与盈利能力相匹配,规避债务风险,防范债务风险发生。

3.加强固定资产管理,提高资产使用效率。

房地产企业资产管理有“重钱轻物、重购置轻管理”的痼疾。注重固定资产的日常使用,缺乏管理约束制度,导致固定资产管理混乱,难以发挥固定资产的使用效益。因此,房地产企业应加强固定资产采购监管力度,防止固定资产重复购置现象发生,避免固定资产长期闲置,造成固定资产流失和企业资金浪费现象。同时,设立固定资产实物管理机构,规范固定资产管理,修复管理漏洞。

总之,为提升房地产企业的财务能力,房地产企业需要加强资本、债务、固定资产等管理环节,发挥财务杠杆效应,规避债务风险,提高资产使用效率。

[1]盛慧慧,宋铖,林爱梅.财务能力、公司治理与现金股利支付水平——以制造业上市公司为例[J].财会月刊,2016,(3):72-76.

[2]吴锡皓,曹智学,祝孝明.财务能力、审计意见与自愿性审计师变更关系实证研究[J].财会通讯,2009,(12):102-104.

[3]王玉春.财务能力与股票价格关系的实证研究——来自电力上市公司的研究[J].经济管理,2006,(4):38-43.

[4]韦德洪,贾莹丹,杨柳.公司财务能力与审计意见类型的相关性研究[J].会计之友,2011,(28):7-11.

[5]刘吉成,李文辉,颜苏莉.风电设备制造业上市公司财务能力实证分析[J].财会月刊,2015,(32):34-37.

[6]黎精明.关于财务能力柔性评价的构想[J].统计与决策,2009,(8):130-131.

(作者单位:中国人民银行渭南中心支行)

猜你喜欢

大众投资指南(2021年23期)2021-12-06

小学生学习指导(高年级)(2021年4期)2021-04-29

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年8期)2018-05-25

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14

新高考·高二数学(2014年7期)2014-09-18