高校党委书记及校长经济责任同步审计评价指标体系构建探讨

2017-06-10 03:45邓月芳郑继辉

审计与理财 2017年4期

■邓月芳 郑继辉

高校党委书记及校长经济责任同步审计评价指标体系构建探讨

■邓月芳 郑继辉

随着高校的快速发展,日益凸显出开展高校党委书记及校长经济责任同步审计的重要性。本文在结合大量学者研究的理论成果的基础上,提出了高校党委书记及校长经济责任同步审计评价指标体系的构建,构建以科学发展情况、管理决策情况、资源配置情况、操作行为规范化、廉政建设五个维度为基础的三级指标体系,为今后开展审计工作提供了指导和借鉴。

高校;党委书记;校长;经济责任同步审计;评价指标体系

2014年7月,《党政主要领导干部和国有企业领导人员经济责任审计规定实施》提出“对地方党委与政府的主要领导干部,党政工作部门、高等院校等单位的党委与行政主要领导干部,企业法定代表人与不担任法定代表人的董事长、总经理、党委书记等企业主要负责人的经济责任审计,可以同步组织实施”,标志我国党政主要领导干部经济责任同步审计实施有了法规依据。同步审计评价指标体系的构建是经济责任同步审计的重要内容,目前对党政主要领导干部经济责任同步审计评价指标体系方面的研究,从中国知网数据库进行搜索来看,相关文献仅50余篇,可以看出学者对同步审计指标体系的研究探索相对缺乏。本文对高校党委书记及校长同步审计评价指标体系的构建做一些探讨,以求教于研究同仁。

一、高校党委书记及校长经济责任同步审计评价体系构建原则及评价方法

1.构建原则。对高校党委书记及校长进行经济责任同步审计时,评价指标构建要坚持以下原则:一是客观、公正原则。以客观事实为依据,站在公平、公正的角度看待问题;以法律法规、规章制度为判断标准;不夸大成绩、错误,不隐瞒领导人员舞弊事件,以实事求是的态度做出审计评价。二是重要性原则。进行经济责任同步审计时,审计人员要站在全局的发展角度看待问题,理清审计主要内容,突出审计重点。开展审计工作中,以收集充分、适当的审计证据为基础,做出审计评价,审计评价应当与审计内容相统一,评价结论应当有充分的审计证据支持。三是谨慎性原则。在审计评价时,要保持中立性的态度,时刻保持谨慎性的态度,对于审计证据不足、不涉及的审计范围等事项不做任何评价。审计机关应该坚持“审计什么,就评价什么”的原则,不可随主观臆断,轻易做出审计结论。同时要注意审计范围,不可超出审计评价审计领域收集证据,随时保持认真的态度。四是定性与定量结合原则。进行同步审计时,审计机关和人员应该综合考虑可以量化的评价指标,同时结合定性指标,从客观事实的角度做出科学、全面的审计评价。同步审计时,审计机关可以把一些很难量化的指标,通过考虑专家的意见及其他的方法对指标进行量化,使审计评价更接近量化的过程,使评价更具客观性。

2.评价方法。对高校党委书记及校长进行经济责任同步审计时,评价要运用以下方法:一是层次分析法。评价时要保持谨慎、客观的态度,层次分析法很好利用了定量与定性相结合的评价方法,确定各个影响因素的权重指标,从事实的角度把握事物真实的方向,做出的审计评价能够反映事实真相。二是因果分析法。对高校党委书记及校长进行经济责任同步审计时,审计机关要理清导致审计结果评价的原因,从审计原因的源头出发,收集相应的审计证据,以此作为审计评价的基础。三是比较分析法。在同步审计评价时,审计机关可以通过收集证据,用来说明党委与校长在任职期间的主要贡献及对学校教育改革的促进作用。并在此基础上做出判断形成各项评判指标,通过比较指标之间的关系,分析高校两位主要领导人履行受托经济管理活动的主要成绩和存在的问题。四是主客观因素分析法。对高校两位主要领导人进行同步审计评价时,要把领导人做出的经济管理决策及经济行为等事项进行主客观因素分析。分析两位领导的一系列经济行为和结果,主要是由主观因素引起的,还是由于不可人为因素等客观原因引起的,分析两者存在的主次联系,进而做出科学、合理的审计评价。五是模糊综合评判法。利用模糊综合评判法,目的是把难以量化的影响因素加以量化的评判过程,通过建立模糊数学模型的综合方法。审计机关利用这种评价方法,能够克服以往审计评价方法的弊端,做出正确的审计评价,得出合理的审计结果,降低和防范审计风险。

二、高校党委书记及校长经济责任同步审计评价指标体系的构建

1.党委书记及校长经济责任同步审计评价指标表设置。

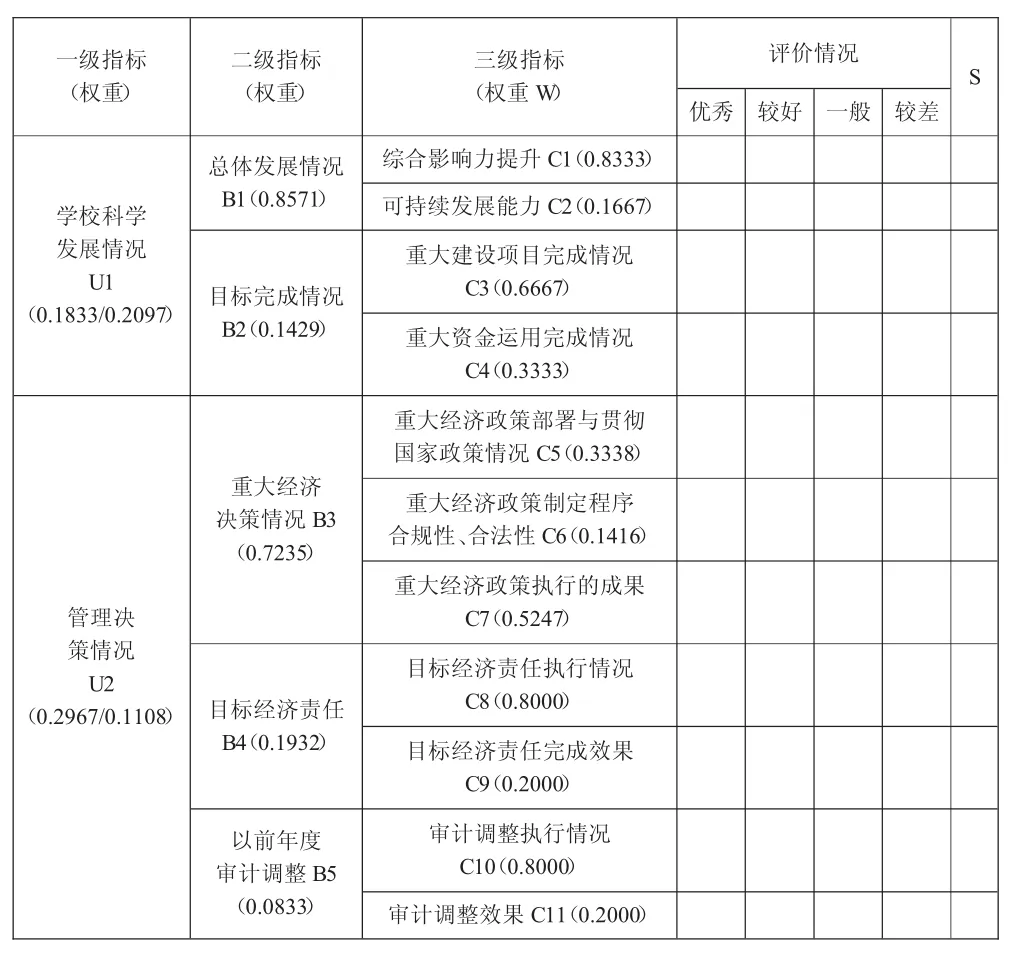

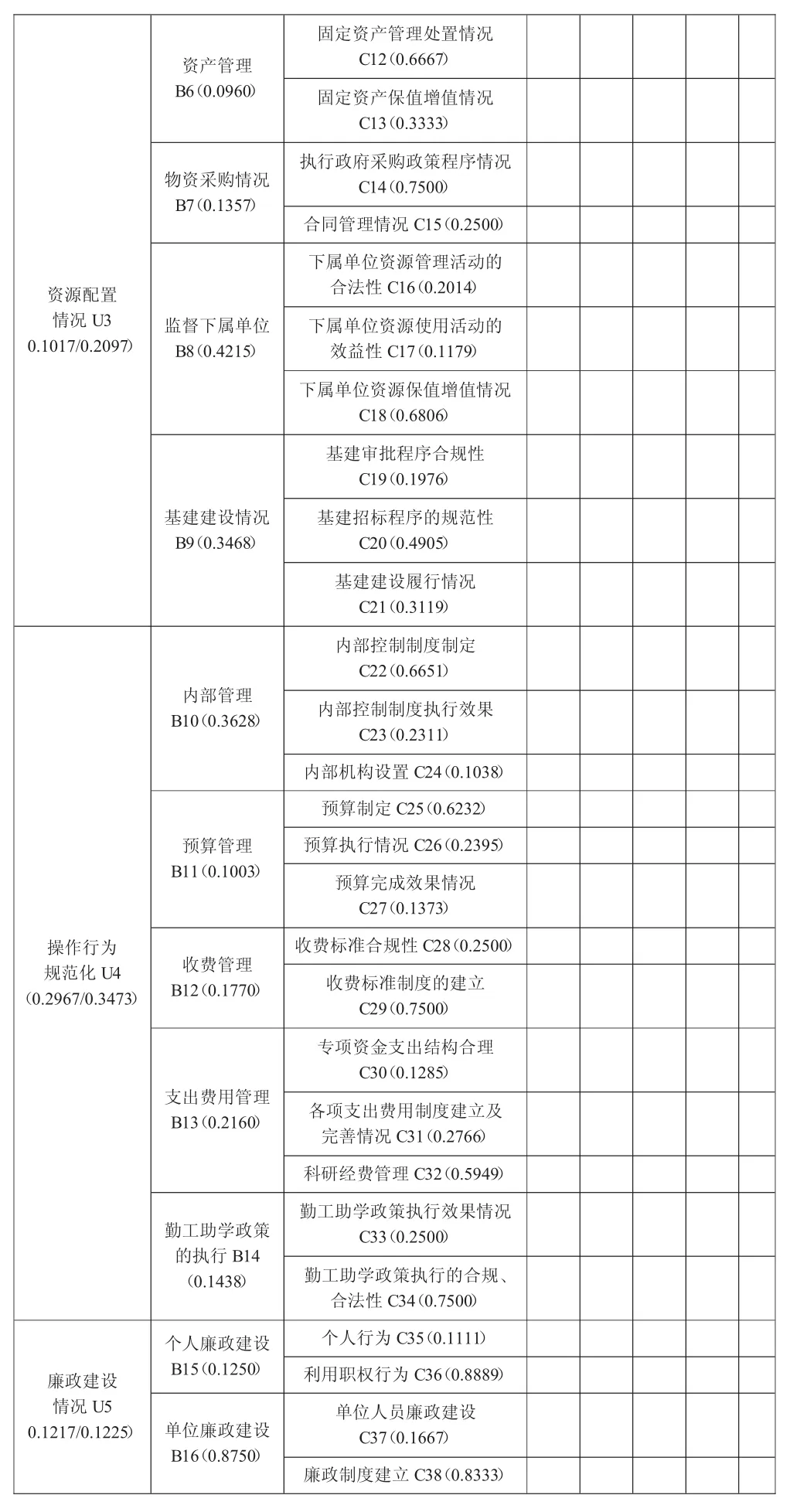

我们认为,根据高校的职能和书记校长分工,党委书记及校长同步审计评价指标体系可以从 5个一级指标、16个二级指标和38个三级指标及权重来构建,然后再对每个指标分为优秀、较好、一般和较差4个等级来评价,具体情况如下表。

表一 党委书记与校长经济责任同步审计评价指标体系表

固定资产管理处置情况C12(0.6667)固定资产保值增值情况C13(0.3333)资产管理B6(0.0960)物资采购情况B7(0.1357)监督下属单位B8(0.4215)执行政府采购政策程序情况C14(0.7500)合同管理情况C15(0.2500)下属单位资源管理活动的合法性C16(0.2014)下属单位资源使用活动的效益性C17(0.1179)下属单位资源保值增值情况C18(0.6806)资源配置情况U3 0.1017/0.2097)基建建设情况B9(0.3468)内部管理B10(0.3628)内部控制制度制定C22(0.6651)内部控制制度执行效果C23(0.2311)内部机构设置C24(0.1038)预算管理B11(0.1003)收费管理B12(0.1770)预算制定C25(0.6232)预算执行情况C26(0.2395)预算完成效果情况C27(0.1373)操作行为规范化U4(0.2967/0.3473)收费标准合规性C28(0.2500)收费标准制度的建立C29(0.7500)支出费用管理B13(0.2160)基建审批程序合规性C19(0.1976)基建招标程序的规范性C20(0.4905)基建建设履行情况C21(0.3119)勤工助学政策的执行B14(0.1438)专项资金支出结构合理C30(0.1285)各项支出费用制度建立及完善情况C31(0.2766)科研经费管理C32(0.5949)勤工助学政策执行效果情况C33(0.2500)勤工助学政策执行的合规、合法性C34(0.7500)廉政建设情况U5 0.1217/0.1225)个人廉政建设B15(0.1250)个人行为C35(0.1111)利用职权行为C36(0.8889)单位廉政建设B16(0.8750)单位人员廉政建设C37(0.1667)廉政制度建立C38(0.8333)

表二 RI的值分布表

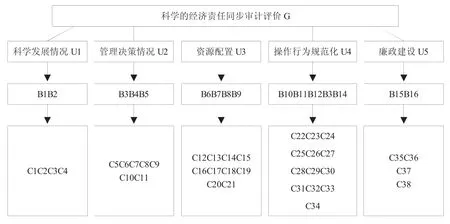

图一 党委书记及校长经济责任审计模糊综合评价因素集

2.党委书记及校长经济责任同步审计评价指标体系解释。

各指标包括内容如下:总体发展情况,主要包括被审计人员所在任期内所做的改革与推行的措施,对被审计单位有积极的促进作用,以及取得突出性的成就。目标完成情况,主要包括被审计人员在任期内对制定的目标完成进度情况。重大经济决策情况,主要包括按照国家相关政策和程序,对重大经济决策事项实行集体决策;决策的内容是否符合法律法规的规定,对召开会议有无会议纪要等。目标经济责任,主要包括被审计人员履行根据岗位职权的要求,目标经济责任执行的效果是否达到预计的目标,执行的效率是否符合规定等。以前年度审计调整,主要包括审查被审计人员对以前审计机关提出的整改建议的执行情况。资产管理,主要包括国有资产管理,是否按照相关准则及时入账,有无虚构资产情况,国有资产的处理,是否按照规定的程序进行,以及被审计人员对所拥有资产的支配权,是否以保值增值为目标。物资采购情况,主要包括学校所用的各项物资采购,是否根据情况进行招标,以及招标的程序是否合规,采购的物资是否按学校发展情况进行。监督下属单位,主要包括是否建立完善的监督体系来监督下属单位和制度的执行情况;以及是否利用职权,胁迫、威胁下属单位做出不符合规定的决定,谋取私利;监督下属单位经济活动的合规性、合法性。基建建设情况,主要包括被审计人员对重大基本建设项目,是否按照相关程序进行审批以及对基建建设进度情况进行监督管理。内部管理,主要包括被审计单位内部管理制度制定及执行情况和执行的成果,以及内部管理机构设置是否合规,人员结构是否合理。预算管理,主要包括预算制度的建立与执行情况,是否按照规章制度进行,有无超出预算、超标准的情况。收费管理,主要包括收费政策的制定与执行是否符合国家相关政策的规定,有无超标准收费、乱收费现象的发生。支出费用管理,主要包括各项科研经费、专项经费的管理使用,是否真实、合法,有无用虚假发票取得科研费用以及专项资金的使用是否专款专用,有无浪费、挪用的情况。勤工助学政策的执行,主要包括助学费用是否按照相关标准提取;奖学金的发放是否足额、及时,是否存在挪用等情况。个人廉政建设,主要包括领导人员是否存在以权谋私行为以获得不正当利益,是否存在违规进行收入分配,以及其他的重大违纪行为现象的存在。单位廉政建设,主要包括所在学校的全体教职工、领导干部是否存在违法违纪的行为,受到党纪党规处分,以及学校廉政建设情况,是否不定期进行宣传以党风廉政建设思想为主题的活动等。

3.党委书记及校长经济责任同步审计评价指标体系构建步骤。

通过对高校党委书记及校长进行经济责任同步审计评价指标体系的构建体系表中,分为三级指标。一级指标从科学发展、管理决策、资源配置、操作行为规范化、廉政建设等五个方面来划分,本文对一级指标采用百分数制,总分为100分。对一级指标分数的确定,利用AHP——模糊综合评判法先确定权重,确定之后乘以相应的总评价矩阵就得到了一级指标各项分数。二级指标在一级指标的分数下,同样利用AHP——模糊综合评判法先确定权重,确定之后乘以相应的一级指标的等级与分数得出相应的二级指标分数,二级指标的各项目之和不得超过在该项目下一级指标的分数。三级指标在二级指标分数确定的情况下,才得以确定下来,同样也要利用上述方法确定分数。本文对同步审计评价等级分为四个等级:90分以上(含90分)为优秀、75分(含75分)至90分较好、60分(含60分)至75为一般、60分以下为较差。

首先,对高校党委书记及校长经济责任审计评价指标构建确定权重数。一是建立层次结构。如图一所示,利用层次分析法原理,分析评价各审计评价指标之间的关系。二是构建判断矩阵。在层次分析法,为了使决策判断定量化,常用1-9标度将判断定量化。本文所设计的审计评价指标体系,通过对同层次各审计评价指标进行两两比较,构造出两层5个“比较判断矩阵”,分别为:G=(Uij)5×5,即科学的经济责任同步审计评价判断矩阵;U1=(Bij)2×2,即学校科学发展情况判断矩阵;U2=(Bij)3×3,即管理决策情况判断矩阵;U3=(Bij)4×4,即资源配置情况判断矩阵;U4=(Bij)5×5,即操作行为规范化情况判断矩阵;U5=(Bij)2×2,即廉政建设情况判断矩阵。上述对一二级指标进行构建判断矩阵,第三级指标按照上述同样方法,进行构建判断矩阵。三是求判断矩阵的特征向量和最大特征根。要求满足关系AW=λmaxW,其中A代表判断矩阵,W代表特征向量,通过上述关系式即求出最大特征值λmax。四是判断矩阵一致性检验。在层次分析法中判断矩阵偏离一致性的指标CI=λmax-n/n-1,判断矩阵的平均随机一致性指标RI的值可通过查(表二)可得,当CR=CI/R<0.10时,据此认为层次结构有满意的一致性,即可得到各指标的权重;否则需要重新调整判断矩阵的取值。

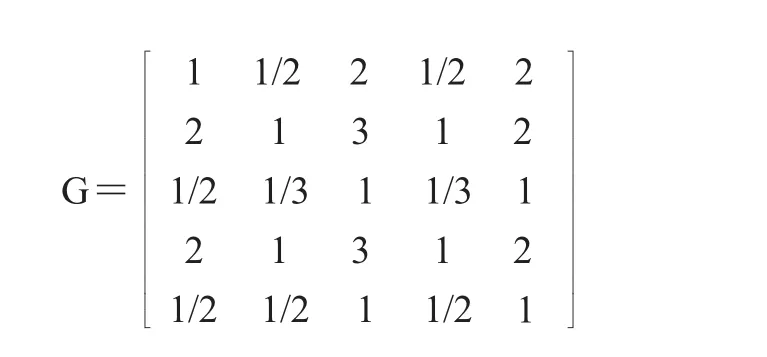

下面以党委书记G=(Uij)5×5为例,来说明如何运用层次分析法来确认表一中的一级指标。通过两两比较形成下面的判断矩阵:

利用上述方法求出判断矩阵的特征向量W和最大特征值λmax为:W=[0.1833,0.2967,0.1017,0.2967,0.1217]T,λmax=5.0588;进行一致性检验:CI=λmax-n/n-1=5.0558-5/(5-1)=0.0147,RI=1.12,CR=CI/RI=0.013125<0.1,通过一致性检验。通过层次分析法,可以得出表一中的一级指标的权重分别为:18.33%、29.67%、10.17%、29.67%、12.17%。对高校校长的各指标权重分数的确定,同样可通过以上方法得到。

通过两两指标比较形成高校校长一级指标的判断矩阵:

同样通过以上的方法求出判断矩阵的特征向量W和最大特征值λmax为:W=[0.2097,0.1108,0.2097,0.3473,0.1225]T,λmax=5.0522;进行一致性检验:CI=5.0522-5/5-1=0.01305,RI=1.12,CR=CI/RI=0.01305/1.12=0.0117<0.10,通过一致性检验。高校党委书记及校长二级、三级指标的具体权重分数可参见表一。

其次,运用模糊综合评判法进行量化评价。如表一,一是确定评价因素、评价等级。设被评价的影响因素为U={U1,U2,…,Un},n表示有n种影响因素(评价指标)。V={V1,V2,…,Vm}为每一因素所处状态的m种判断(即评价等级)。本文中一级指标有 5个,二级指标有 16个,三级指标有 38个,评价等级集V={V1(优秀)、V2(较好)、V3(一般)、V4(较差)},对应评分集{95、85、65、55}。二是构建评判矩阵R。首先由评价者对所有单因素Un进行等级判断,然后把所有结果进行归集形成评价结果表,以此来构建评判矩阵R。在本文中即采用专家评议法对每个层级的每一个因素在评语集V上打分,得出有多少专家打V1、V2、V3等,接着算出V1、V2、V3、 V4、V5上的专家占所有专家人数的比重,由此可得评断矩阵R。三是建立评判模型,进行综合评判。满足关系Si=Wi*R做评价模型的构建,其中W表示确定的权重向量,*为模糊算子符号,最后构建隶属矩阵S=[S1,S2,…,Sn]。四是得出判断结果。用G=S·VT乘以相应分数,得到最终的高校党委书记及校长经济责任审计评价定性指标的判定结果分数,使结果量化的过程。其中 S表示评判结果的隶属度情况,W表示指标权重,VT表示相应评判因素的分值,G表示评判领导干部评价结果。

三、结论

权重的确定是构建指标体系的关键,对高校党政主要领导干部经济责任同步审计评价有重要参考价值,但由于各地方高校的发展状况和综合实力不同,针对高校两位领导人的要求有所不同,专家对各项指标打分的侧重点相应也会有所不同。然而步骤二的方法是对高校党委书记与校长评分的适用步骤。通过以上的方法确定一级、二级、三级指标的分数,使对党委书记及校长经济责任同步审计评价结果更贴近真实性,使指标评价更具有量化性。而且在评价时要注意的是,对党委书记及校长应该分别根据上述方法确定指标的权重和相应的分数,由于党委书记侧重于决策与监督职能,校长根据职权侧重于管理和服务职能;最后分别做出两位领导人的审计评价判断。同时本文结合以上的评价指标体系构建,为今后开展高校党委书记及校长经济责任同步审计工作,提供了可操作性的指导,审计机关及人员做出的审计评价更具有客观、全面性。同时,各部门可以充分利用审计结果,作为考核的依据。

[1]陈永岳.高校领导干部经济责任审计评价指标体系构建研究[J].商业会计,2014,(21):94-96.

[2]张凯.高校内部领导干部经济责任审计评价指标体系构建[J].商业会计,2015,(15):52-53.

[3]陈语.高校中层领导干部经济责任审计评价体系研究[J].商业会计,2013,(13):43-45.

[4]王鸿.高校党委书记与校长经济责任同步审计研究[J].会计之友,2016,(2):111-114.

[5]郑新源.基于模糊层次分析法经济责任审计评价模型研究[J].财会通讯,2012,(4):27-29.

(作者单位:安徽师范大学经济管理学院、安徽师范大学)

安徽省哲学社会科学规划项目(批准号:AHSKY2015D153)。

猜你喜欢

党史纵览(2022年1期)2022-10-20

党史纵览(2022年2期)2022-10-20

第一财经(2022年6期)2022-06-15

水上消防(2020年3期)2020-07-25

军事运筹与系统工程(2019年1期)2019-11-16

建材发展导向(2019年11期)2019-08-24

读与写·教育教学版(2017年10期)2017-11-10

领导决策信息(2017年11期)2017-05-17

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10