从生产角度探讨民航机务维修成本的控制

2017-06-09 16:22俞圣杰

进出口经理人 2017年3期

俞圣杰

摘 要:航空公司机务维修成本一般包括飞机维修成本、飞机航材成本、发动机大修成本三部分,在航空公司成本结构中的比重约占16%左右,而飞机维修成本又与日常的维修生产工作密不可分,涉及面较广。本文仅从机务维修生产角度对飞机维修成本管理的几个问题谈谈自己的看法,帮助航空公司在维修成本及日常的生产管理获得有效的借鉴。

关键词:生产;探讨;民航;维修;成本控制

一、航班运行保障过程中,航材成本的控制

对于航线维修来说,成本与安全之间的把控不但要求维修控制部门以精湛的技术支援作保障,往往还需要充分合理地利用故障保留程序,以确保航空器能在一个可接受的安全裕度下,正常执行各种飞行任务。

(一)培养专业技术能手,有效降低航材送修成本

在生产运行过程中,维修控制部门是控制飞机技术状态的关键部门,对于飞机故障的判断,需要多方位的故障隔离,跟踪观察故障现象,来进一步确定具体的故障部件, 从而降低因排故导致的部件誤拆误换率。因此,维修控制部门不但要指挥协调到位,还需要具有较高的技术支援能力。

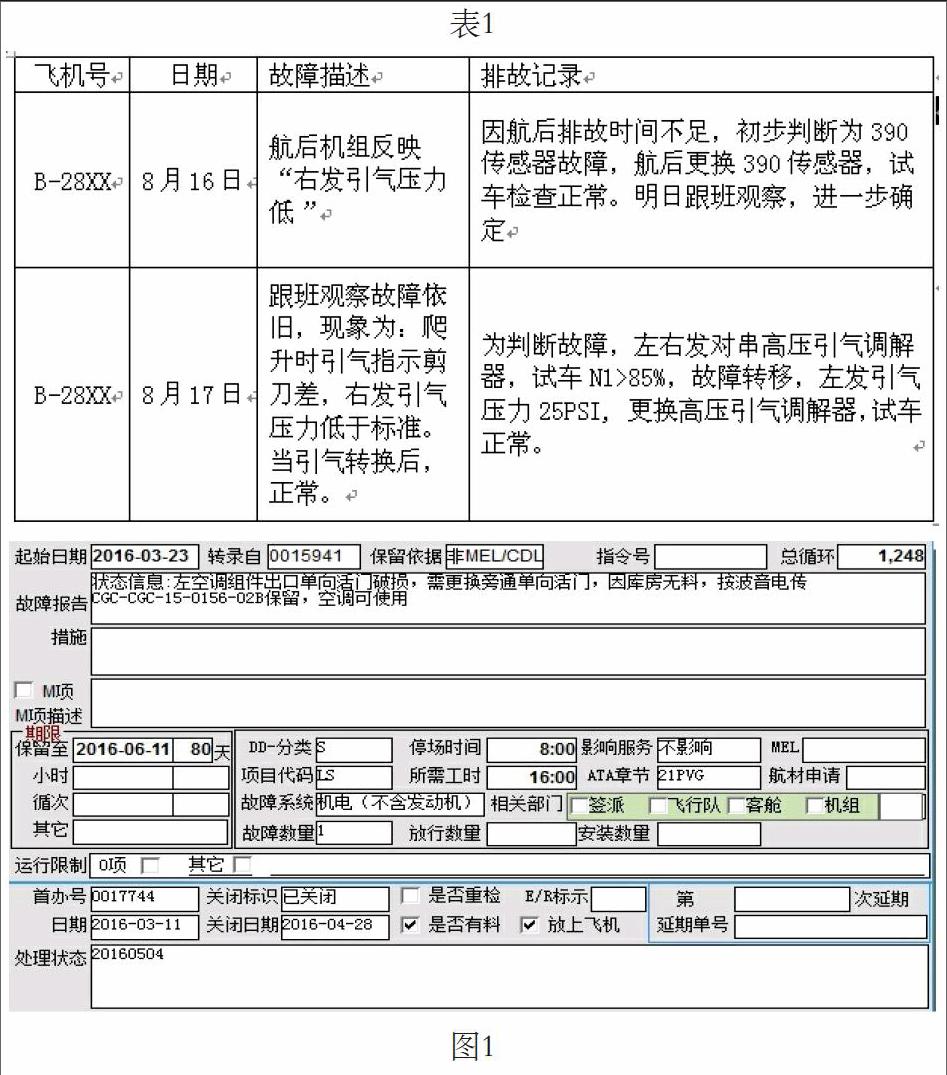

以下以某航空公司排故过程做进一步阐述。(详见表1)

引起“发动机引气压力低”故障的相关部件很多,有低压引气活门、高压引气活门、低压级调节器、高压级调节器、预冷器、预冷器控制活门、390度温度电门以及相关管路等。如果找不到排故方向,将会误拆误换部件,不但故障得不到及时排除,而且会给航材储备、租赁以及维修带来压力,从而增加航空公司的运行成本。

从上面机务人员的排故过程来看,当天的排故人员选择了更换390度电门,为验证故障,第二天维修控制部门安排工程师跟机观察故障。通过跟机观察发现:“爬升时引气指示剪刀差,右发引气压力低于标准。当引气转换后,正常”。根据这一现象,初步确定为发动机高压级部件出现了故障,而高压级部件又包括高压级调节器和高压引气活门。如果同时更换涉及到的这两个部件,是可以彻底排除故障,但是会增加航材的送修成本。这就需要进一步隔离故障,以最终确定故障件。从上面我们可以看到,当天的机务排故人员选择了对串左、右两台发动机的高压级调节器,通过进一步试车发现故障转移,从而确定了故障件为高压引气调解器,更换后故障现象消除。排故结束。

由此我们可以看出,故障信息涉及到7-8种部件,能够准确地隔离判断故障,锁定其中的故障件对于降低航材送修成本具有重要的意义。而这些全部都基于技术支援工程师对飞机系统工作原理的熟悉和对风险的把控,否则将会因判断故障误拆误换部件,造成增加航材送修费用以及备件保障困难。

(二)充分利用故障保留程序,获得放行依据,缓解备件压力,节约航材成本

在正常的航班运行过程中,航空公司可以对航线发生的某些故障采取故障保留,按照MEL/CDL、SRM/AMM 等厂家技术手册、信函以及局方批准的相关规定为依据,暂时保留故障,在后续规定的期限内,完成部件的更换,缓解备件压力,节约航材成本。

例如:(详见图1)

从上面的实例可以看出,2016年3月11日某架飞机在运行过程中左空调组件出口单向活门破损,因库房无备料,不能及时排除故障,并没有MEL/CDL、SRM/AMM 等厂家技术手册的放行指导依据,给航班投入正常运营及航材备料保障带来极大的压力。但由于技术部门及时咨询飞机制造商,获得了制造厂家的技术批准,办理了故障保留(DD)80天,最终在2016年4月28日航材到料后完成故障保留部件更换。从而有效减缓航班保障的压力,也使航空公司有较充分的时间进行航材备料,在不影响航班运行的前提下,有效的降低了航材保障成本。

二、认真做好维修协议/合同把关,加强现场监修管控

维修计划部门负责航空公司飞机维修计划的安排,定检、大修等工作包的审核与制定,负责与协议维修单位签署维修协议,组织监修组实施维修现场的监督与管控。比如,飞机执行C检或D检时,维修单位会根据事前与维修单位签订的协议,对发生的例行工作、非例行工作以及材料费等收取相应的费用。负责维修计划的监修成员会对大量繁杂的非例行工时及消耗器材进行审核,对其真实性及合理性甄别把关,从而加强对飞机大修成本控制。

以国内某航空公司747机型C检过程中的几个事件为例,作进一步阐述。

首先,客户与维修单位签署的有关工时及耗材的协议条款如下:

(一)工作范围

1、例行工作(不包括任何飞机附件的测试、修理及大修工作):

(1)根据客户提供的维修技术手册,使用维修单位的工卡为客户B-24xx飞机实施1C检的例行工作,该例行工作包括所有的准备工作,打开、检查前的清洁和检查以及关闭检查部位,定检完成后的发动机试车,飞机拖入和拖出机库。

2、非例行工作:

(1)实施上述例行工作检查的故障排除工作,每个单项故障开具一份非例行工作单,并将执行该项故障排除工作划定为单项非例行工作。

(2)如在停场时间、能力及材料许可的条件下,将根据客户代表要求实施额外工作,此额外工作需由双方代表在“附加工作要求单”(附录C)上签字确认后再予以实施。

(3)根据客户需要实施飞机附件的测试、修理、大修工作。

(二)收费

1、维修单位将按照xxxxxx元人民币的定价向客户收取B-24xx飞机1C检的费用,该定价包括:

例行工作的工时费用。

例行、非例行工作所消耗的单价(维修单位库房价格)低于xxxxx元人民币(含)的消耗/损耗器材的器材费用。

2、定价外的费用单独向客户结算

(1)非例行工作中产生的超过50小时部分(从第51个工时起计费)的非例行工作及非例行工作范围中条款(2)、条款(3)产生的工作(从第1个工时起计费),将按340元人民币/每小时的工时单价,按照双方代表现场签署的地面故障单和/或附加工作要求单上(附录B)的工时消耗向客户收取工时费用。

事例1:

监修人员在现场发现右机身起落架收放作动筒漏油,要求维修单位处理。维修单位处理后向客户收取32工时的费用。

虽然该项排故工作可归属到协议非例行工作范围条款(2)、条款(3)的范畴,根据协议,应该按照收费条款(2)“定价外的费用单独向客户结算”向客户收取费用。但严谨的监修人員,提出了不同的意见。

因为在例行工作包中可以找到区域检查条目:32-840-01“外部 - 区域(一般目视):机身起落架 - 右,对右机身起落架进行外部区域检查。(EZAP) 接近注:打开右机身起落架舱门。”(详见表2)

该条目虽没有明确说明需要对起落架收放作动筒检查,但由于是区域检查条目,理应包括对右机身起落架收放作动筒的检查,并视情排故。因此,虽然该工作是由客户监修代表要求执行的工作,但仍属于非例行工作范围中条款(1)的范畴,是例行工作检查的故障排除工作,不应该再向客户收取额外的费用,在客户代表阐明原则后,维修单位取消了收费要求。从而避免了32工时10880 元的工时费损失。

事例2:

客户要求维修单位从另一架停场飞机对串发动机反推格栅部件。完成工作后维修单位向客户收取24工时的费用。

经客户监修代表评估后,认为该工作工时收取偏高,正常为2人3个小时的工时量即可完成。经与维修单位交涉,最后双方认可该工作收取工时为6工时。从而避免了6120元(340元x(24-6))的工时费损失。

诸如类似的事例在C检、D检等高级别的停场维护中会经常出现,这就需要现场监修人员除了具有较高的专业水准外,还要对工作包、协议条款非常的熟知和理解,从而能够在具体的现场监察中对维修成本进行有效的管控。

三、结语

机务维修成本是航空公司一项较特殊的成本,它除了具有金额大、项目繁多、技术性强、可控性高、比重大等特点外,还与从业人员的技能、素质息息相关。作为生产部门不但要保障正常的生产运营,而且还要发挥自身的技术优势,多范围齐抓共管,有效降低生产环节的维修成本。只有这样,航空公司才能在降低成本的道路上取得骄人成绩。

参考文献:

[1]杨建.论如何加强民航机务维修成本的控制[J].中国科技博览,2014(12):61-61.

猜你喜欢

中国新通信(2016年21期)2017-01-06

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14