人民币转口贸易事后监管存在的问题及建议

2017-06-08 20:21杨措

西部金融 2017年3期

杨措

摘 要:2009年人民币跨境使用以来,迅猛发展的人民币轉口贸易与境内外无风险套利相互交织。本文的分析基于全国宏观数据与青海微观案例,深入分析人民币转口贸易发展全貌。在本外币一体化背景下,对比梳理本、外币转口贸易监管政策差异,厘清本币转口贸易监管难点所在,提出人民币转口贸易监管政策建议。

关键词:转口贸易;跨境人民币;政策监管

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2017(3)-0053-06

2011年以来人民币转口贸易1发展迅猛,成为影响跨境人民币资金流动的主要力量。2015年转口贸易在人民币跨境结算总规模的比重,全国和青海分别达到15.3%和95.3%,青海省涉外经济52.8%为人民币转口贸易,既是人民币跨境结算的重要业务类型,也是影响涉外经济规模增速和结构变动的主导因素。因资金流与货物流分离运行、货权流转与货物流动非同步性、上下游交易两头在外,境外货权凭证存在审核盲区等,转口贸易合规审查历来是监管难点。本外币政策不协调及相对宽松的人民币结算融资政策为转口贸易跨境套利2提供了政策机会。

一、宏观分析:全国及青海人民币转口贸易发展概况

(一)人民币转口贸易规模先“井喷暴增”后“稳步回落”

2011年业务开办以来,转口贸易跨境人民币收付呈现爆发式增长,2012-2014年,年均增速83.8%。受8·11人民币汇改、控流出扩流入及转口贸易政策收紧等因素影响,2015年结算额18469.88亿元,同比增长2.6%,增幅明显放缓。

(二)人民币资金流动呈现“净流入-净流出”阶段性变化

从年度时序变化看,2013年转口项下人民币净流入额3247.83亿元,同比增长79.4倍,净流入势头强劲。2014年净流入额783.64亿元,收付差额大幅收窄。2014年8月转口贸易人民币资金首次逆转了业务开办以来的净流入态势,资金收支结构转变为净流出并持续至今,2015年净流出额3962.04亿元,支出收入比高达1.54:1。

(三)大宗贵金属原材料长期稳居转口交易经营品种首位

电解铜、镍豆、铁矿、银锭、铝锭等有色金属占据绝对比重(粗略测算达40%以上),此类贵金属初级产品市场广阔,具有体积小、易储存、易运输、价值高等特点,是理想的转口交易货品。此外,燃油、黄豆、大米、纸浆制品、电子产品、橡胶也有涉及。

(四)跨境收支地区高度集中于香港、新加坡两地

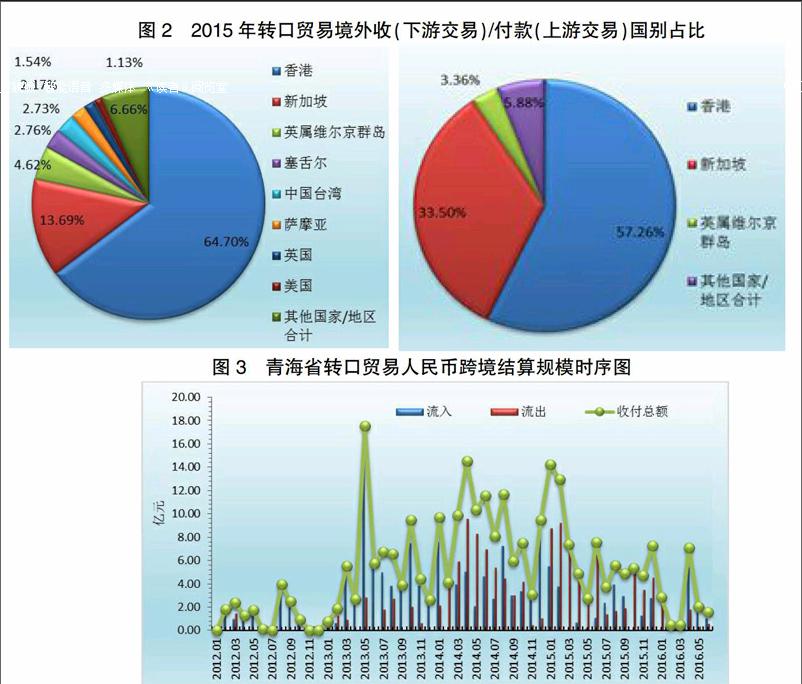

RCPMIS监测显示,2015年上游交易的90.7%集中在香港、新加坡两地,78.3%的下游交易以香港、新加坡为主。其中,与香港开展的转口贸易(包括上、下游交易)占比达到50%以上,境外地域高度集中,详见下图3。

(五)“电汇收款+信用证付款”是主要结算模式

以2015年数据来看,98.2%的下游转口收入以电汇形式完成,上游转口付款则以62.5%的信用证和36.3%的电汇结算方式实现,收支结算方式不对称。保函、托收、托付、信汇、票汇等方式完成的跨境收付占比不足2%,结算方式多样但模式相对固定。

(六)人民币转口贸易是影响青海省涉外经济规模增速和结构变动的主导因素

1.人民币转口贸易是青海省涉外经济发展的主导业务。2015年全省人民币转口贸易规模80.97亿元,占跨境人民币结算总额的95.3%,占本外币跨境收支总额的52.8%,是全省人民币跨境使用的重要贸易类型,占据全省涉外经济实际收付的半壁江山。

2.青海省人民币转口贸易规模增幅变动高于全国,资金流动结构与全国保持同步。2012-2014年人民币转口交易处于上升区间,结算总额由14.65亿元上升到105.72亿元,年均增速310.8%,2015年结算额同比下降23.4%,增速变幅显著高于全国。2012年起转口贸易人民币资金实现了从净流入向净流出的流向转变,与全国步调保持一致。

3.离岸转口业务是青海省主要的人民币转口贸易模式。从交易企业来看,2015年某企业(以下简称X集团)办理人民币转口贸易的市场占比为85.7%,转口项下融资市场占比为82.5%,是全省人民币转口贸易的主力企业,办理的全部为离岸转口业务3,即货物在境外直接流转。转口企业高度集中且存在跨地区跨银行办理情况。

4.具有远期信用证融资背景,结算方式不对等。一是信用证结算占2015年转口支付的62%,过半的转口贸易具有融资背景。二是“信用证付款+电汇收款”是主要的转口贸易结算方式,不平衡的结算模式与政策优势和套利需求相关。

5.转口交易要素相对固定。从交易标的看,集中在银锭、镍豆、电解铜等贵金属大宗商品。从交易对手看,上游卖方为香港关联公司或其合作银行,交易对手均为长期稳定客户群体。

二、微观案例:以青海省X集团人民币转口贸易为例

(一)业务流程

业务流程如下:X集团签订购销合同后,在境内A银行开立以香港Y公司(上游卖家)为受益人的不可撤销的远期跟单信用证,由境外B银行通知开证;香港Y公司发货取得仓单后,A银行在对B银行提交的上/下游合同、发票、仓单等信用证要求单证审核无误后对香港Y公司签发的远期汇票进行承兑,至此A银行原本有条件的付款承诺转变为一种无条件的到期付款责任。香港Y公司持已承兑汇票在境外贴现。X集团将仓单寄至新加坡Z公司(下游买家)后完成跨境收款,180天后于信用证到期日向香港Y公司支付货款。

(二)业务特点

一是货物流转缺乏强有力的贸易单证支撑。X集团提交的多为不代表货权的境外仓单和空运提单,较少提供海运提单,且境外仓单难以核实真伪,不记名空运提单与其他交易要素间的关联度弱,货物流转的载体单证相对单薄。二是利用人民币远期信用证实现“先收后支”。远期信用证延长了对外付款时间,实际资金结算顺序为先以电汇形式完成跨境收款,再在信用证期限内付款,跨境资金流向顺序是“先收后支”,资金收付周期即信用证融资期限为180天。三是关联公司间大额高频交易。香港Y公司为X集团上游卖方,二者属于关联公司关系。从交易频度看,平均每3天发生一笔转口贸易收付业务,单笔结算金额约为5000万元,大额高频交易特点鲜明。四是跨境收支不对等。2015年办理的转口跨境收付业务中,约85%以上的资金流动结构呈现跨境支出大于跨境收入,收支差额在百万到千万不等,账面负盈利背后反映出亏损的财务状况。

(三)跨境套利交易动机分析

1.融資意图明显。转口结算方式不对称、资金收付超过正常商品流转周期、购销合同差价偏小、交易对手长期稳定,X集团办理的人民币转口贸易融资特征鲜明。非完全保证金开证4间接撬动了境内银行信贷资金,境外市场贴现操作打通了融资渠道,实现了X集团对境内、境外市场融资的统筹管理。

2.套利动机驱使。关联交易使X集团资金链得以延伸、本币远期信用证无额度限制且不纳入外债管理、“先收后支+即收远付”资金流动模式分别为跨境套利提供了资金基础、政策便利和时间机遇,表现出较强的资金占用偏好和较长的交易周期特征,与跨境融资套利的特征基本吻合。从利差套利看,质押的全额保证金因远期信用证延迟支付可获取利息收益,关联公司境外贴现可间接实现境内保证金存款利率与境外贴现融资利率之差形成的收益。以信用证到期释放的保证金完成对外支付,可实现对开证资金的最大化使用。从汇差套利看,考虑政策出台时间,2013年5月至2015年9月是外汇管理A类企业办理交叉币种转口贸易实现跨境套利的时间窗口5,从掌握的情况看,X集团未在省内结算银行办理此类业务。

3.借道异常流动。(1)大规模净流入与同期人民币升值预期基本吻合。当汇率曲线处于下行区间即在岸人民币处于升值通道内,境内流入加剧即净流出额为负值。从青海来看,转口贸易人民币跨境资金流向变化与人民币汇率曲线波动间的紧密互动与上述理论分析高度吻合,二者此消彼长联动较强。(2)表面负盈利不排除出于避税考虑实现利润转移。香港Y公司为X集团全资控股子公司,且互为转口交易对手,香港具有对海外利得无须纳税的优势,2014年和2015年转口贸易项下大规模资金流入香港,不排除利润滞留境外以规避境内税收管理。

三、本外币监管政策异同及监管盲点

(一)本、外币监管政策异同

1.企业分类管理的差异。与只允许部分企业办理转口贸易外汇业务相比,本币项下对企业资质无门槛限制。根据最新政策,目前只允许A类企业办理转口贸易外汇收支6,B类和C类企业均不得发生转口贸易。跨境人民币业务实行的负面清单式管理仅涉及出口货物贸易企业,符合条件的企业均可办理转口贸易。

2.监管政策松紧不一。人民币转口业务未出台统一的政策规范,仅有部分省市出台操规细化管理。外币转口贸易政策偏严要求偏细,如外汇转口收入纳入待核查账户并在完成相应支付后结汇或划转,对单据审核也提出了明确要求。

3.办理流程繁简不同。商业银行可凭收付款指令直接办理转口贸易人民币结算业务,而外汇局于近期出台的A类企业外汇收入入账流程简化不包含转口贸易,表明转口贸易外汇业务的管理继续从紧。

4.监管理念各有侧重。外汇转口贸易注重事中事后监管,监管重点为超期限、超金额、超比例的转口贸易7,事后监管经验丰富且手段较多。本币管理则凸显便利化、市场化特点,监管理念以事后监督为主,合规审查全面下放至银行。

5.违规处罚手段不同。通报批评、高管约谈和禁办业务是人民币跨境业务的主要处罚手段。根据《中华人民共和国外汇管理条例》,外汇局可对企业、银行采取警告、处罚、责令停业等行政处罚。

6.管理思路趋于统一。外汇局先后于2013年、2016年明确B类、A类企业转口贸易需满足“同一银行、同一网点、同一币种”要求,人民银行于2015年明确人民币转口贸易须按照“同一银行、同一币种”办理,宏观监管思路趋近一致。

(二)本币监管存在的问题

1.政策口径有待统一。一是转口贸易具有两头在外的交易特点,基于商业信用的贸易合同及发票极易伪造,少数违规企业通常勾结银行通过跨境人民币渠道实现资金异常流动。二是全国人民币转口贸易管理松紧不一,仅山东、陕西、浙江等地先后出台管理制度,细化商业银行合规审核要件,规范业务办理流程。

2.事后监管有待优化。一是存在一单多用的可能。现有监管方式在单证重复使用筛查方面存在漏洞,不排除相同单证在不同银行重复多次使用的可能性。二是存在以新还旧滚动开证的可能。各家银行对转口贸易融资信贷信息尚未实现共享,同一转口企业在多家银行开立信用证融资缺乏相关信息的事前批露,不排除个别企业借助相同交易单据支撑的转口贸易在多家银行滚动开证以维持资金周转。

3.真实性审核有待加强。一是强势客户和异地客户对客户背景核查构成阻碍。利益驱动使得银行薄弱了部分强势客户和异地客户的资信和经营状况的了解。二是因部分境外仓单无有效查验途径和空运提单验证成本过高等原因,境外货权真伪辨识处于空白,货物流转难以追踪重现。三是尽职调查停留表面。银行对交易单证的运用更多的停留于单证本身的真伪性辨识,而缺乏对单证之间要素匹配和逻辑关联的统筹运用,受“重营销、轻管理”思维影响,缺乏对交易背景与资金流动一致性及合理性的主观判断,如未逐笔跟踪货物流与资金流匹配性,未逐笔核查转口收付差额,未核实大合同执行情况等。

4.异常转口交易疑点难以作为贸易真实性评价依据。关联公司交易、购销合同同日签订、合同签约早于提单签发等交易疑点仅可作为虚假贸易线索而不能成为直接有效证据。转口贸易合理增值比例的判断呈现“监管模糊”,受制于客观条件,可疑线索深度查证存在困难,增加了虚假交易定性的难度。

四、政策建议

(一)进一步加快利率、汇率市场化改革

在人民币资本项目可兑换进程加快的背景下,加快推进汇率和利率市场化改革步伐,使得跨境套利资金的流动自然缩小境内外汇差、利差,减轻持续的跨境套利资金流动对国内经济金融运行的冲击,妥善处理好利率及汇率市场化、人民币国际化和人民币资本项目可兑换之间的时间顺序。

(二)强化转口贸易真实性审核

1.严格落实展业三原则,确保真实性交易基础。商业银行应立足单证审核的表面真实性,对交易合理性进行延伸关注。降低对修改提单和不规范仓单等瑕疵单证的容忍度,杜绝因审核条件受限对境外仓单、空运提单真实性来源不确认不核验行为。对交易要素的表面相符和内在逻辑(如货权单据转移时间与转口交易时间逻辑联系)进行判断识别,对交易合理性及跨境资金收支的一致性核实确认,切实履行尽职审查职责。

2.重点关注转口贸易融资业务。密切关注开证金额超出正常业务需求、交易价格和融资期限不尽合理、频繁循环开证等异常情况,加强信用证条款的转口贸易背景审核,不因全额保证金降低贸易真实性审核门槛,保障有真实贸易背景的融资业务有序发展。对贸易融资可能出现的资金链断裂等信用风险保持高度敏感,保证金收取比率与企业资信、经营作风、资金实力及市场行情直接挂钩,及时调整保证金比例以对冲风险暴露。

3.建立转口贸易台账制度,加强对资金流与物流的匹配跟踪。商业银行应加强对同一个合同项下转口贸易资金收支匹配的追踪了解,主动关注大额高频交易、关联公司交易、偏离主营业务等敏感可疑业务,全面掌握所办理转口贸易的交易全貌。在所提交业务资料不足以证明交易真实性时,应要求企业提供财务报表、银行账单流水、资金去向说明等辅助证实材料。

(三)完善RCPMIS系统对转口贸易业务信息采集、监测和统计功能

建议在“人民币跨境收入/支出信息”报文中增加转口交易上/下游合同号、上/下游发票号、运输单据或货权凭证号码等关键信息的采集。在“转口贸易收支监测”功能中增加“交易凭证重复使用监测”功能,从合同、发票、货权单证三个维度开展监测,以堵塞单据重复使用。在“转口贸易收支监测”功能中增加“收支偏离度”监测指标,便于对转口贸易收支差额过大、收支明显不匹配、收支规模异常波动和收付间隔过长等异常情况开展筛查监测。

(四)加大人民币转口贸易的现场检查及处罚力度

完善跨境人民币业务的检查及惩处规定,使得对办理构造贸易的违规转口企业和尽职审查不到位的商业银行的查处工作有法可依,既可解决基层监管部门对违规跨境业务处罚难的事实,又可增强跨境人民币管理政策的权威性和严肃性。

(五)在坚持事后监管原则基础上,强化本外币政策协调配合

一是明确同一合同项下转口贸易收付款在同一家银行同一网点办理且禁止交叉币种的人民币转口贸易办理原则,增强本外币政策的协调性和一致性。二是全国范围内统一出台人民币转口贸易政策,明确细化银行审核单据的流程和要件,规范保税监管区转卖交易、货权凭证转卖等新型转口交易模式下的单据审核。三是进一步加强本、外币外债监管的协调配合,对转口贸易背景下的人民币外债规模和融资期限实行动态从紧管理,压缩政策套利空间。

参考文献

[1]高莉.商业银行转口贸易业务风险管控[J],中国银行业,2015,(1):78-80。

[2]蒋俸奇.完善转口贸易外汇管理政策[J].中国金融,2012,(7):94-95。

[3]郎玉泉,施豪明.转口贸易套利“新招式”[J],中国外汇, 2013,(17):36。

[4]李伟.转口贸易融资套利分析[J],中国外汇, 2014,(17):70-71。

[5]李淮.把关转口贸易真实性审核[J],中国外汇,2014,(15):58-59。

[6]刘泽汀.甄别转口贸易核心单据[J],中国外汇,2015,(23):60-61。

[7]余永定.人民币国际化助长了套利套汇[J],国际经济评论,2012,(1):19-27。

[8]张德进.人民币跨境套利形式“揭秘”[J].中国外汇,2013,(5):68-69。

[9]张子君.“摸底”转口贸易[J].中国外汇,2011,(21):22-23。

[10]朱颖.解开转口贸易的迷局[J].中國外汇,(19):60-61。

Abstract: Since RMB was used across the border in 2009, RMB entrepot trade has developed rapidly and interwined with the riskless arbitrage at home, and there have been frequent questions on that RMB entrepot trade has been becoming one channel of arbitrage. On the basis of the macro national data and micro case of Qinghai, the paper deeply analyzes the development of RMB entrepot trade. Under the background of integration of home and foreign currencies, the paper contrasts the regulatory policy differences between RMB and foreign currency business, clarifies the difficulties in supervising RMB entrepot trade, and proposes the regulatory policy on RMB entrepot trade.

Keywords: entrepot trade; cross-border RMB; regulatory policy

责任编辑、校对:张宏亮