金融可得性、经济机会与贫困减缓

——基于四川集中连片特困地区扶贫统计监测县级门限面板模型的实证分析

2017-06-07 08:21:23单德朋

财贸研究 2017年4期

单德朋 王 英

(西南民族大学 1.经济学院2.西南民族研究院,四川 成都 610041)

金融可得性、经济机会与贫困减缓

——基于四川集中连片特困地区扶贫统计监测县级门限面板模型的实证分析

单德朋1王 英2

(西南民族大学 1.经济学院2.西南民族研究院,四川 成都 610041)

基于信贷需求内生的视角,引入信贷约束和经济机会构建理论模型,分析金融发展、经济机会与贫困减缓的关系,并利用门限面板模型对四川集中连片特困地区扶贫统计监测县进行实证检验,结果表明:金融发展和金融可得性对平均收入改善具有显著积极作用,但金融发展和金融可得性并未体现出显著的益贫性,经济机会对于农村人均纯收入提升和低收入人口数量减少均具有显著积极效应。贫困人口经济机会的缺乏将导致贫困人口生产性信贷需求不足,除非个人随机能力足够强,或者不存在消费信贷,否则贫困人口的收入将因消费信贷而停止增长,甚至体现为负增长。因此,在全面建成小康社会和扶贫攻坚阶段,改善农村经济机会是比盯住金融发展更为精准的减贫目标设定方式。“金融撬动”应该更倾向于瞄准对贫困人口能力和经济机会的撬动,并在金融扶贫过程中从信贷供给和需求两个方面进行疏导和改善,增加贫困人口实际可得的信贷匹配。

金融发展;金融可得性;经济机会;贫困减缓

一、引言

“因为穷,所以穷”是内生增长理论对于贫困地区和贫困人口不发达状态的有力论断。在贫困语境下,贫困人口由于物质资本和人力资本的匮乏,参与经济增长并获取回报的能力不足。但却被动接受经济增长所带来的物价上涨、环境污染等负外部性,从而形成贫困的自我锁定,甚至是贫困的代际转移和持久贫困。因此,如何通过提升贫困人口的自身能力,实现可持续减贫是减贫政策制定和实施过程中的重要问题。基于破解贫困自我锁定困局的考量,政策层面通常在“授人以渔”的理念下,通过对资本匮乏的现状进行外部冲击来谋求贫困减缓,进行“金融扶贫”或者“金融撬动”。各级各类扶贫政策文本均对金融在减贫中的作用进行了尤为重点的强调。但与政策层面的高度热情相比,金融与减贫的理论和实证研究结论却并不统一。现有研究通过大量证据表明,金融发展并不能自动引致贫困减缓。由此,值得我们反思的问题是:在理论研究对金融减贫作用并不确定的情况下,政策的制定和实施如此笃定?为了更好地实现金融减贫,我们应该强调的政策盯住目标究竟是什么?如何在政策盯住目标的便利性和精准性之间体现权衡?

通过梳理减贫政策,我们发现,现有减贫政策制定和实施的基本理念是:从宏观层面强调经济增长对贫困减缓的间接作用,从微观层面强调放松资本约束对减贫的直接作用,并进一步把减贫政策的盯住目标具体化为经济增长目标和金融发展目标,直接追求经济增长或者金融发展,寄希望于通过经济增长和金融发展自动实现贫困减缓,而非将贫困减缓作为直接盯住目标(单德朋 等,2012)。因此,此类政策在工具性目标和构建性目标的选择时,基于便利性考量,选择了较为容易观测和较为容易实现的目标。但是,在尚未厘清金融发展与贫困减缓关联机制的情况下,这种便利性的政策导向可能会导致片面追求金融发展这一工具性目标,但却无法实现贫困减缓这一构建性目标,从而失去了盯住目标的精准性。因此,从理论上厘清金融扶贫的内在机理,明析金融引致减贫的可靠路径是金融扶贫工作中面临的重要理论问题。对于该问题的深入研究有助于科学设定金融减贫组合目标的具体靶点和目标位序,提升金融减贫政策的精准性。

为了解析金融发展影响贫困减缓存在多样化可能的内在机理,我们必须考虑金融发展的现实特征和金融减贫的微观基础。在资本自由流动和存在集聚外部性的背景下,金融发展的减贫效应体现出双重不平衡:第一,从空间差异来看,各地区物质资本和人力资本的存量不同,技术水平有所差异,因此资本的产出效率也不同,等量规模的金融发展所引致的减贫效应存在空间差异。第二,从个体差异来看,不同群体存在禀赋差异,参与经济发展获取劳动报酬的能力以及抵御风险的能力具有显著差别,因此金融发展的减贫效应存在个体差异。并且,上述的双重不平衡会随着金融发展的逐利选择而自我强化,即金融发展具有内生性属性,资本产出效率高的地区和获利能力更强的个体得到金融支持的可能性更大。

沿着上述思路,本文的一个洞见是,经济机会影响了金融发展的减贫效应,经济机会的提升在发挥金融减贫作用中扮演着重要角色。经济机会包括宏观层面的区域经济机会以及微观层面的个体经济机会。本文不仅能够解释金融发展与贫困减缓存在多样化关联的现实特征,而且可以为实现金融减贫提供更加可靠的盯住目标。从本文的视角来看,经济机会的缺乏是制约金融减贫效应的关键链接,经济机会的缺乏一方面内生导致了贫困人口和贫困地区的金融发展状况较差,另一方面也限制了贫困人口分享经济发展的能力。因此,在金融减贫政策的制定和实施上,我们认为贫困人口经济机会的提升应该是更为精准的金融减贫盯住目标。

为了对金融发展、经济机会与贫困减缓的关系进行实证检验,本文从三个方面对实证过程予以限制,以期得到更为稳健的结果。第一,为了规避区际资本产出效率和金融发展的显著差异,我们设定了相对微观和同质的研究样本,以四川县级行政区划为基本研究单位。这不仅有效规避了背景异质性对金融减贫效应的扰动,而且四川作为较早进行农村金融试点的省份,是既往金融减贫研究的重要观测区域,对该样本的实证研究有助于进行横向比照。第二,金融发展的贫困效应存在显著的非线性特征,为此我们使用门限面板模型对金融发展的减贫效应进行实证检验。第三,从多个维度对实证结果进行稳健性检验,为了规避金融发展受经济机会内生的影响问题,使用宏观金融供给和信贷可得两个不同的金融发展指标。在反映贫困状况时,从农村居民人均纯收入和低收入人口数量两个维度来反映四川集中连片特困地区扶贫统计监测县的贫困状况演化。后文的研究结论显示,金融发展对这两个不同贫困代理变量的影响并不一致,金融发展更倾向于对平均收入提升有显著积极作用,但益贫性不足,从而为理解金融与减贫的多样化关联提供了丰富的政策启示。

二、文献述评

尽管理论层面和政策层面都认为金融发展是实现贫困减缓的重要因素,但是已有的实证研究却得到了金融发展与贫困减缓不相关甚至负相关的大量证据。从微观层面看,Banerjee et al.(2009)对印度海得拉巴的随机对照试验,以及Hsu(2014)对中国农村信贷项目进行的田野调查均显示,金融发展没有体现减贫效果。从宏观层面看,Jeanneney et al.(2011)以及Fowowe et al.(2012)等的研究结果也表明金融发展没有降低贫困状况。鉴于政策层面对于金融减贫的高度关注和实证结论的冲突,学者们基于更好发挥金融减贫作用的考量,分析了金融发展与贫困减缓呈现多样化关联的可能原因。

在现有研究中,很多学者认为金融发展未能体现出显著减贫效应的主要原因在于不平等。金融发展影响贫困减缓的机制被设定为“金融发展—经济增长—收入分配—贫困减缓”,即金融发展能够通过刺激经济增长间接影响贫困减缓(Levine et al.,2007)。因此金融发展的减贫效应取决于金融发展所引致的经济增长对贫困人口就业和低技能劳动力要素回报率的影响,并且可以通过不平等程度的变化,捕捉金融发展的异质性减贫效应。基于中国样本的实证研究表明,金融发展显著加剧了中国的不平等程度(余玲铮 等,2012;苏鹏 等,2014)。因而,金融发展引致的不平等构成了金融未能体现出显著减贫效应的重要原因(苏基溶 等,2009)。从不平等的角度分析金融与贫困减缓的多样化关联既符合金融发展引致贫困减缓的理论关联,也符合中国不平等程度扩大的事实,是分析金融发展与贫困减缓的重要视角。但值得深思的是,为何金融发展会导致收入不平等程度的加剧?细究该问题,我们发现金融发展之所以引致区际收入不平等和人口统计特征的收入不平等,是因为各地区和不同人口之间的经济机会存在差异,在同等金融发展背景下,参与经济发展的能力有所不同。因此,不平等程度的变化是个内生变量,内生于经济机会的差异,经济机会是解释金融发展导致收入不平等恶化,以及金融发展无法体现有效减贫效应的关键变量。

现有研究在解释金融与减贫多样化关联时,经常提及的另一个原因是与金融发展的指标选择以及金融可得性有关。从指标选择与金融减贫关系的实证研究来看,金融发展与贫困减缓的关系对金融发展指标选择的敏感度较高。如果以广义货币供给作为金融发展测度指标,金融发展与贫困减缓的统计显著性和经济显著性均较低,相对而言,私人部门的信贷供给却能更好地反映贫困人口面临的金融供给约束,并且私人部门信贷的相对值要优于绝对规模指标(Khan et al.,2012)。金融发展的减贫效应受指标选择影响的原因在于,不同指标反映的金融可得性存在差异,金融部门的发展并不意味着金融可得性的提升。为使金融发展更好地服务于贫困减缓,在提升金融规模的同时,还需要构建金融规模扩张与贫困人口金融服务获取的通道,即提升金融可得性(Bae et al.,2012)。因此,金融可得性是金融发展未能显著体现减贫效应的关键因素(温涛 等,2016)。但我们需要进一步探究的问题是,不同地区和个体金融可得性存在差异的原因是什么?很多学者认为,金融分支机构的数量以及金融服务,尤其是贷款服务的门槛是影响金融可得性的重要因素。但实际上金融分支机构的数量和贷款服务的门槛都是内生的,金融服务的供给内生于金融服务对象的经济机会和金融需求。因此,经济机会才是影响金融可得性差异的根本原因。

沿着上述思路,我们认为从经济机会的角度来理解金融发展与贫困减缓的多样化关联,是更为贴近微观机制的视角。与本文视角相接近的是卡尔兰等(2014)的研究,他们从行为经济学的角度认为影响金融减贫作用的关键因素是贫困人口的信贷需求不足而非信贷供给不匹配。基于中国的实证研究也表明,贫困人口缺乏有效信贷需求,破解贫困人口的金融需求障碍是发挥金融减贫作用的关键(林万龙 等,2012;谢玉梅 等,2016)。从金融需求角度展开的研究,确实丰富了金融与减贫多样化关联的解释,但却未能阐明金融需求不足的原因,也未能考虑金融需求的动态变化。本文基于经济机会的视角,对既往金融发展与贫困减缓的多样化关联进行统一,将金融与减贫的关系更为直接地界定为“金融发展—经济机会—金融可得—经济机会—精准扶贫”,如此既考虑了经济机会对贫困人口分享经济发展能力的影响,又考虑了经济机会对于贫困人口金融可得性以及金融需求的内生影响。

三、理论模型与经验假说

(1)

企业j可使用的最大资本量为kj=ηjej, kj与初始资本ej以及获得的信贷支持正相关,其中η不仅反映了企业的经济机会,而且能够正向反映企业所能获得的信贷可得性。企业j的信贷缺口为kj-ej。假定利率水平为r,则企业信贷成本为r(kj-ej)。企业选择资本使用量kj以最大化利润π。

(2)

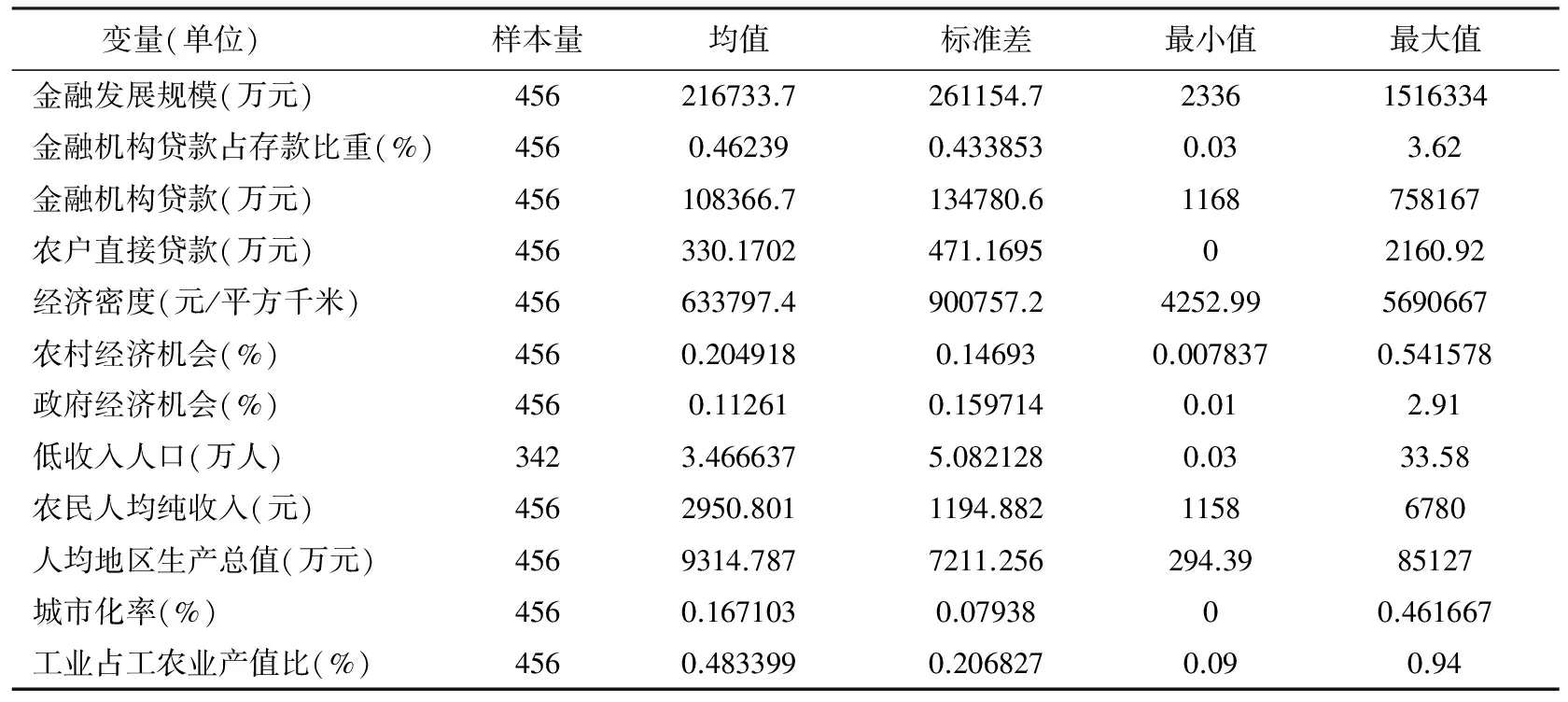

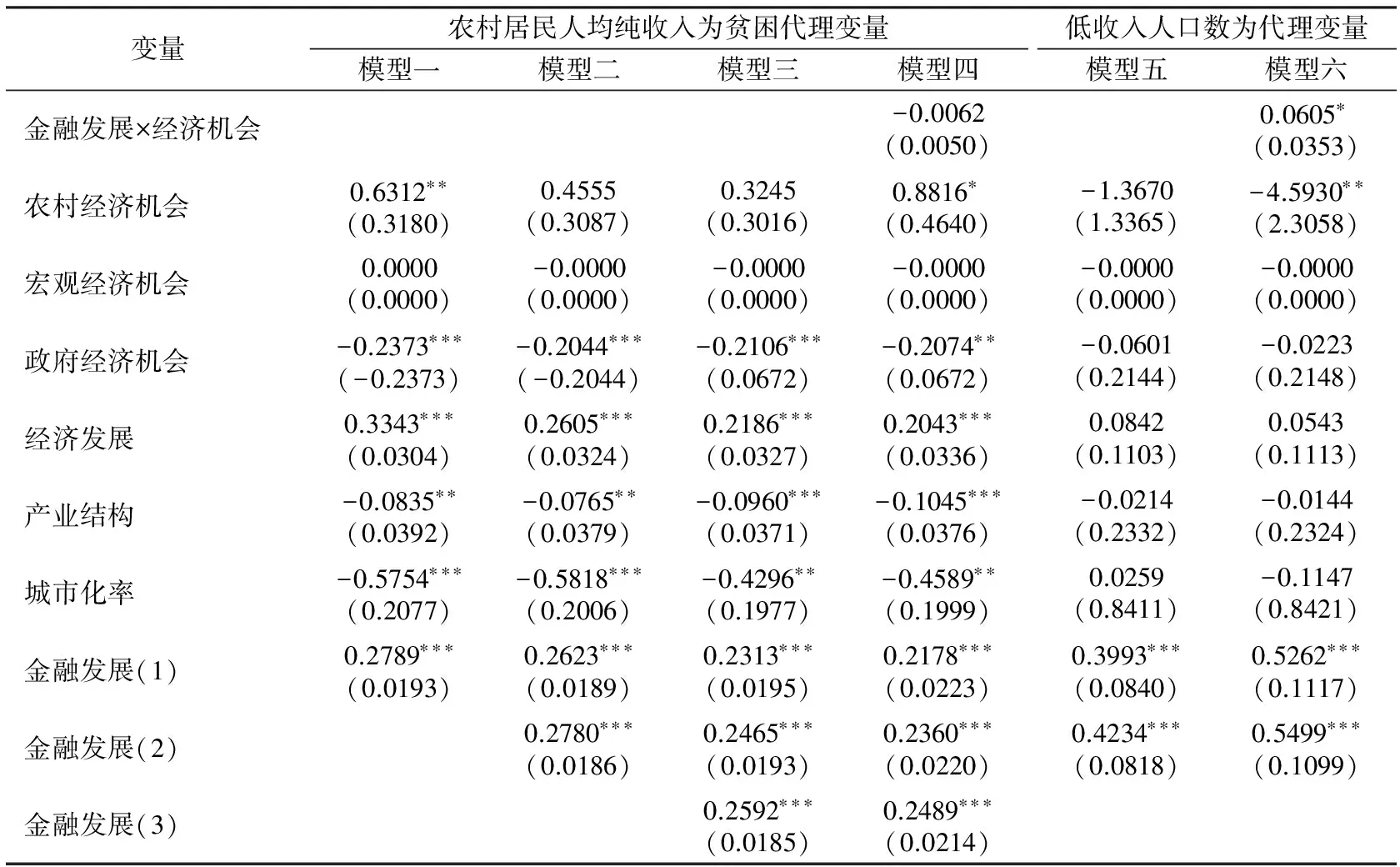

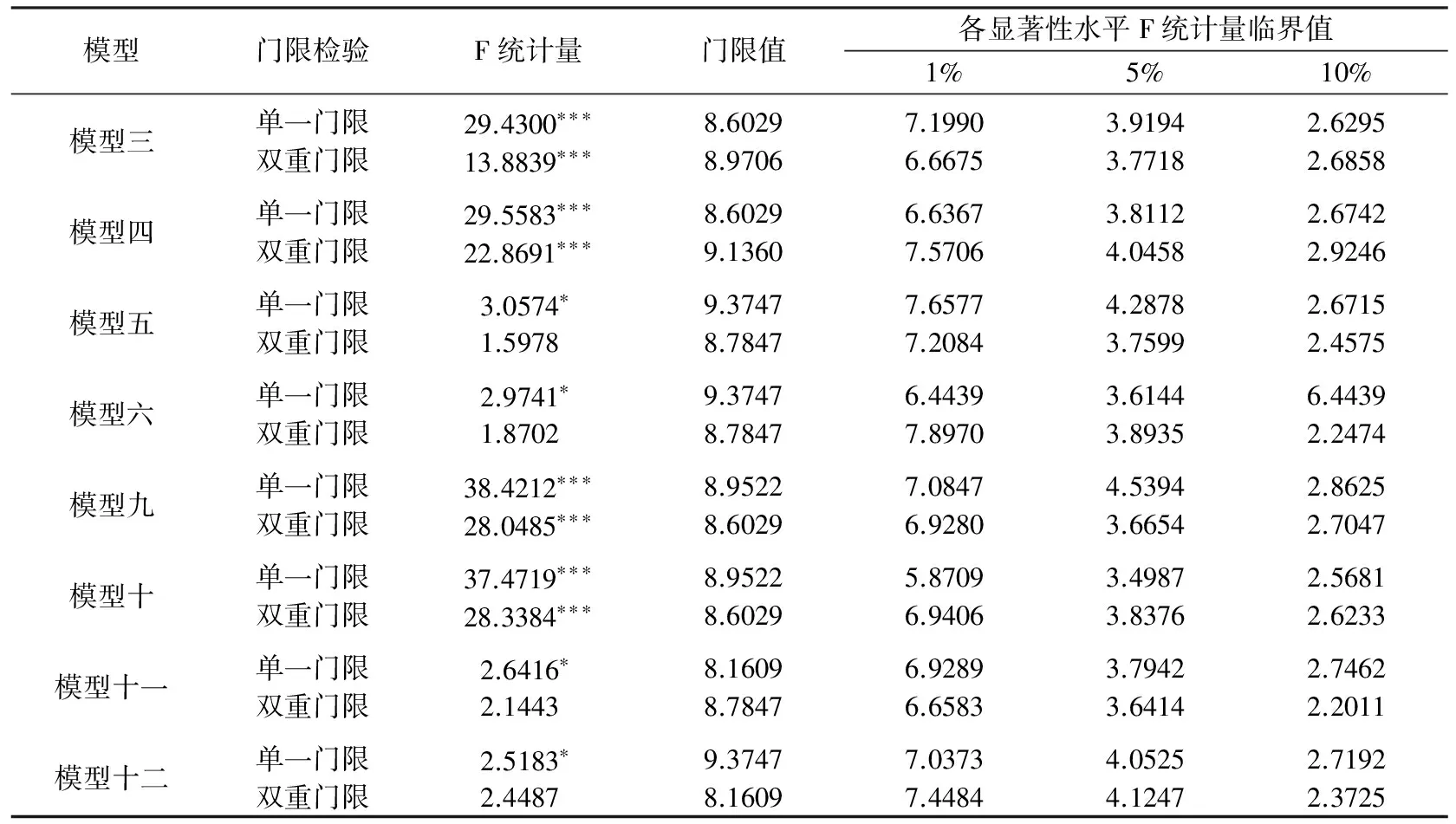

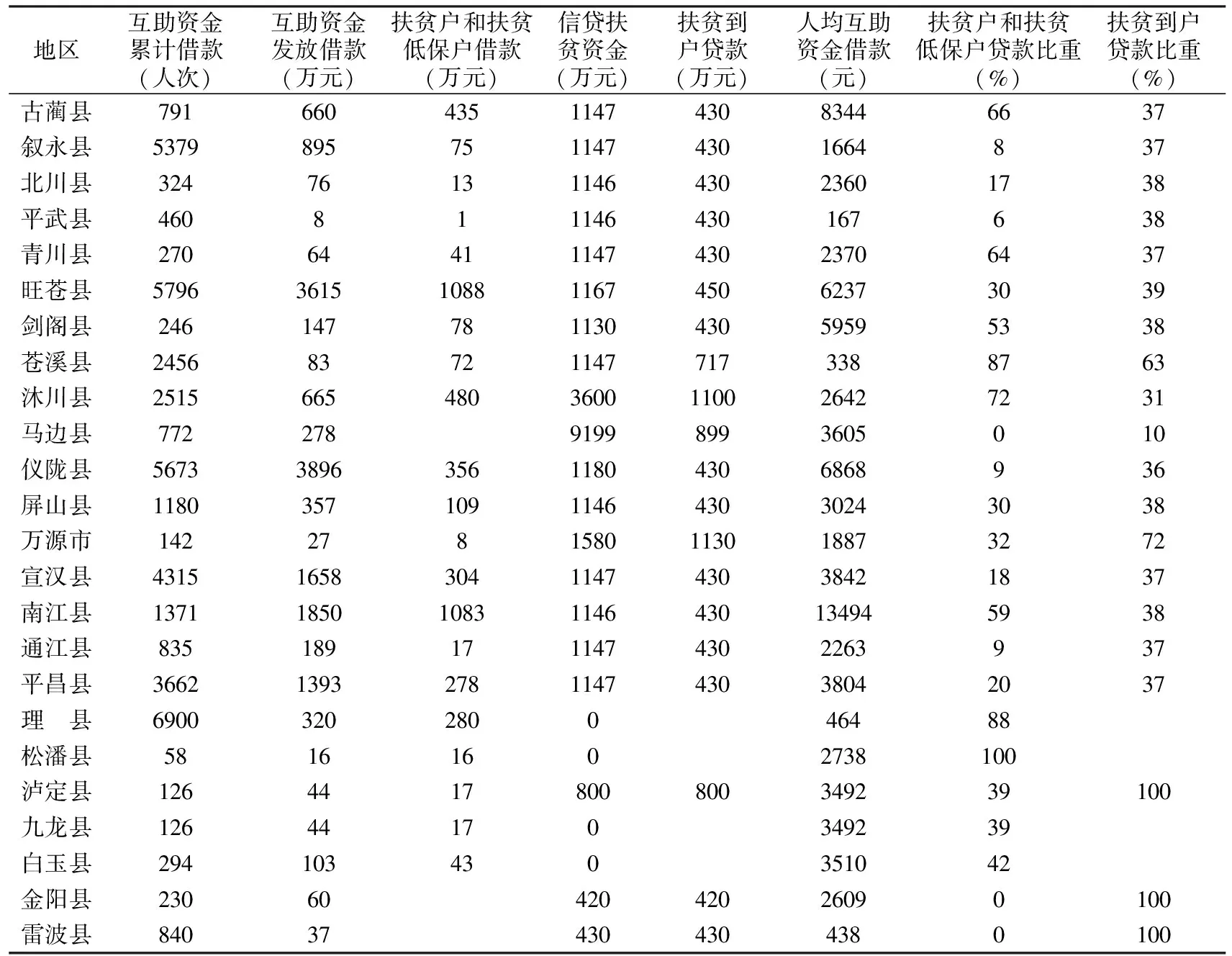

利润最大化的约束条件为kj≤ηjej。企业利润最大化时的资本使用量取决于式(2)的一阶条件,即资本边际产出mpkj与实际利率r的比较。具体而言,如果mpkj>r,企业将会持续借贷,直到形成信贷约束,此时企业的资本使用量为kj=ηjej;如果mpkj (3) 本模型将经济环境设定为贫困地区,鉴于贫困地区资本的总体存量和个体的资本占有量相对较少,因此贫困地区无论是贫困人口还是非贫困人口的资本边际产出均尚未体现显著的资本边际产出递减,资本边际产出递减不能够影响个体的信贷决策。但信贷决策受不同个体经济机会差异的影响,如果个体经济机会高于某个临界值,则该个体将根据其信贷上限使用资本,此时kj=ηjej;如果经济机会低于该临界值,那么该个体仅需必要信贷量,并且我们假定所有经济机会低于临界值的个体的总体必要信贷量为km,该临界值为: (4) 在信贷供给总量固定时,各主体使用的总资本量等于初始资本与固定的信贷供给之和,于是均衡条件为: (5) 引入个体的经济机会和信贷约束后,各行为主体的收入增长率取决于个体的生产能力状况。 (6) 收入增长率与经济机会正相关,除非个人随机能力足够强,使得新增资本大于资本折旧和利息,或者不存在消费信贷,否则该主体的收入将因消费信贷而停止增长,甚至为负增长。因此,经济机会将影响贫困人口的信贷需求,经济机会缺乏的贫困人口无投资性信贷需求,但存在消费性信贷需求。生产能力不足和消费信贷的存在对贫困人口的收入改善产生了负面影响。 (7) 将总资本使用的均衡条件式(5)带入式(7),得到总产出的最终表达式为: (8) 根据式(6)和式(8),可以得到: 经验假说一:给定其他条件,贫困人口的收入水平受总体信贷供给的影响,用信贷规模表示的金融发展水平与贫困人口的收入改善正相关。 经验假说二:给定其他条件,贫困人口的经济机会能够正向影响贫困人口的信贷需求和信贷可得性,经济机会越多则金融发展的减贫效应越显著。 接下来,将针对这两个经验假说进行实证检验。此外,由于信贷供给的投向能够更为明确地反映信贷需求的动机是消费信贷还是投资性信贷,因此我们还将细分不同的信贷投向,分析金融可得、经济机会与贫困减缓的关系。 (一)计量模型设定 根据现有研究,金融发展与贫困减缓的关系呈非线性特征,但在设定门限变量时有两种不同的方法:一种方法是将经济发展设定为门限变量(张兵 等,2015),认为金融发展的减贫效应在不同的经济发展阶段具有不同表现;另一种方法则以金融发展为门限变量(苏静 等,2014)。鉴于四川集中连片特困地区扶贫统计监测县金融发展离散程度更小,且金融发展的门槛效应内生于经济发展不同阶段的事实,本文将经济发展作为门限变量,后文在实证检验中给出了门限效应和门限数量的统计检验,结果表明金融发展的减贫效应普遍存在两个门限值。本文使用的实证模型为: (9) 下标t表示某个时间点。yit表示被解释变量,qit表示门限变量,xit表示由解释变量构成的k维向量。I(·)为示性函数,εit为随机扰动项,且服从均值为0、方差为σ2的独立正态分布,即εit~iid(0,σ2)。如果存在门槛效应,则当qit小于或大于某个特定值γ时,解释变量的参数估计值β1≠β2≠β3。 (二)变量选择与数据来源 1.主要被解释变量 贫困状况是本文的主要被解释变量,我们分别用农村居民人均纯收入和低收入人口数量从不同维度来反映贫困状况。农村居民人均纯收入来源于历年《中国区域经济统计年鉴》,低收入人口数据来源于2005—2012年《四川省扶贫统计监测年表》。由于低收入人口在2011年和2012年无统计,故缺少两年共计114个样本。在实证分析中,我们以农村居民人均纯收入作为基本被解释变量,而将低收入人口数量在稳健性检验中作为贫困的对照指标。 2.金融发展指标 现有研究通常从金融发展规模和金融可得性两个方面反映地区间金融发展差异,本文沿袭国内同类研究,使用金融机构存贷款余额反映地区金融发展规模,数据来源于历年《中国区域经济统计年鉴》。现有研究在反映金融可得性时使用金融机构数量作为代理变量,但从四川集中连片特困地区扶贫统计监测县来看,其金融机构以信用合作社为主,金融机构数量标准差极小。为此,我们使用金融机构贷款量作为金融可得性的代理变量,数据来源于2005—2012年《四川统计年鉴》。 3.经济机会指标 本文从农村经济机会、政府经济机会和宏观经济机会三个方面来反映经济机会。农村经济机会用乡村从业人员中的非农林牧渔就业比重表示,计算方式为“1-(农林牧渔就业/乡村从业人员数)”;政府经济机会用政府预算收入占预算支出的比值表示;宏观经济机会则用经济密度表示,计算方式为“地区生产总值/面积”。其中,农林牧渔就业和乡村从业人员数来源于2005—2012年《四川省扶贫统计监测年表》,政府预算收入、预算支出、地区生产总值以及行政区划面积来源于历年《中国区域经济统计年鉴》。 4.控制变量 参照既往研究中的其他减贫因素,我们选取的控制变量包括:(1)经济增长,用人均地区生产总值表示,数据来源于历年《中国区域经济统计年鉴》。(2)城市化率,用非农人口比重表示,数据来源于2005—2012年《四川省扶贫统计监测年表》。(3)产业结构,用第二产业占工农业产值比重表示,数据来源于《四川省扶贫统计监测年表》。 本文涉及变量的描述性统计见表1。 表1 变量描述性统计 资料来源:作者计算得到。 (一)实证检验过程 本文实证检验使用的数据为57×8的面板数据,由于时间较短,故不进行数据平稳性检验。在实证检验过程中,首先以农民人均纯收入作为贫困的代理变量,分析金融发展规模与贫困减缓的关系,检验结果见表2,其中模型一、模型二和模型三分别在固定效应、单门限和双门限的模型设定下得到。 针对现有研究中体现出的金融漏损可能,我们还区别了金融发展规模与金融可得性在减贫效应上的差异,金融可得性与贫困减缓的实证分析结果见表3,其中模型七、模型八和模型九同样依次基于固定效应、单门限和双门限的模型设定得到。 我们在所有实证模型中都纳入了经济机会变量,并从农村经济机会、政府经济机会和宏观经济机会三个不同维度对经济机会进行细分,以识别不同经济机会对贫困减缓的影响。同时,为了考察经济机会对金融减贫效应的影响,我们还在实证检验中纳入经济机会与金融发展的交互项,其中模型四和模型十中分别纳入经济增长与金融发展规模以及经济增长与金融可得性的交互项。 农村居民人均纯收入只是贫困减缓的其中一个代理变量,我们还使用低收入人口数作为贫困的代理变量基于门限面板模型进行实证检验。金融发展以及金融可得性与低收入人口数的门限回归结果见表2模型五、模型六和表3模型十一、模型十二。需要说明的是,由于研究样本2011年和2012年低收入人口数据缺失,以低收入人口为被解释变量的实证模型使用57×6的面板数据。由于样本量不同,因此在稳健性检验的结果比照中,只比较变量参数估计值的方向和显著性,而不对大小进行横向比较。但依然可以通过对比表2和表3的结果,来比较金融发展规模和金融可得性减贫效应的区别。 在对参数估计结果进行分析之前,还需要对门限效应是否存在以及门限值的真实性进行检验。本文首先基于残差平方和最小原则依次确定两个门限值,然后使用Bootstrap方法模型F统计量的渐进分布及其在各个常用显著性水平上的临界值,从而对不存在门限效应的原假设进行检验。门限回归检验结果见表4,从中可见,表2模型五、模型六和表3模型十一、模型十二由于双门限检验无法在常用显著性水平上统计显著,故在这四个实证模型中以单门限结果作为分析依据。 表2 金融发展规模、经济机会对贫困减缓的影响 注:括号内为各参数估计值的统计量;*、**和***分别表示在10%、5%和1%的显著性水平上统计显著;金融发展(1)表示在金融减贫非线性效应的第一阶段,其他依次为第二阶段和第三阶段。 数据来源:作者计算得到。 表3 金融可得性、经济机会对贫困减缓的影响 注:括号内为各参数估计值的统计量;*、**和***分别表示在10%、5%和1%的显著性水平上统计显著; 金融发展(1)表示在金融减贫非线性效应的第一阶段,其他依次为第二阶段和第三阶段。 数据来源:作者计算得到。 表4 金融效应的门限效应检验 注:*和***分别表示在10%和1%的显著性水平上统计显著。 数据来源:作者计算得到。 (二)实证结果说明 1.金融发展规模与贫困减缓的关系 无论采用一个电周期3种开关状态的控制,DSEM还是一个电周期6种开关状态的控制,DSEM都有两相串联绕组导通,因此本方法对不同开关状态(开关组合为S3和S4,S5和S6,S1和S2)分别注入脉冲信号。其中,开关S1,S3,S5在各组合中分别一直保持导通状态;开关S2,S4,S6在注入时开通,续流时关断,分别由二极管D5,D1,D3续流。由此得到的电流响应分别为 金融发展规模对平均收入改善具有显著积极作用,但金融发展规模并未体现出显著的益贫性。如果将农村居民人均纯收入作为贫困状况的代理变量,金融发展规模具有显著的减贫效应,并且金融减贫效应体现出明显的非线性特征,随着经济发展水平改善,金融减贫效应更为显著。根据模型四,金融减贫效应存在两个门限,在经济发展的三个阶段金融减贫效应的参数估计值分别为0.2178、0.2360和0.2489,且均在1%的显著性水平上统计显著。该结论与师荣蓉等(2013)的研究一致,表明随着经济发展水平和平均回报率的不断提升,金融发展带来的信贷约束放松能够发挥更有效的收入改进作用。但如果将低收入人口数量作为贫困状况的代理变量,模型五则得到了不同的结论。金融发展对低收入人口数量影响的参数估计值显著为正,且随着经济发展水平的不断提高,金融发展的负向减贫效应更为显著,从0.3993提高到0.4234,且在1%的显著性水平上统计显著,这与其他金融减贫研究的结论相冲突。可能的原因在于,现有研究未能找到反映贫困的更准确变量,而是将恩格尔系数、农村居民人均纯收入等消费或收入指标作为贫困的代理变量。鉴于金融发展与居民收入相关的内生性问题,金融发展对农村居民人均纯收入提高的正向作用并不能作为金融减贫效应的有力证据。相较于收入指标,低收入人口数量更能准确反映贫困状况。因此,本文实证结果倾向于表明金融发展规模虽然对于四川集中连片特困地区扶贫统计监测县农村居民人均纯收入具有正向影响,但该种影响是非均质的,对于中等及以上收入水平的农村居民的收入提升作用更为显著。金融发展并未体现足够益贫性的备选解释为:一方面,金融发展规模是金融机构存贷款余额的表征,但金融发展与减贫之间还需要依赖金融可得性这一中间通道的通畅,所以要进一步分析金融可得性与贫困减缓的关系;另一方面,这与贫困人口的金融服务需求和可得的信贷供给匹配有关(黄祖辉 等,2007),如果贫困人口金融服务需求不足则无法发挥金融发展对于贫困人口资本跨期优化配置的作用(马晓青 等,2012),贫困人口可得的信贷供给匹配也会因资本的趋利属性而无法被贫困人口真正使用。因此,后文我们也将从经济机会角度分析经济机会不足引致的金融服务需求不足问题,这将导致金融发展任务和贫困减缓目标的偏离。 2.金融可得性与贫困减缓的关系 金融可得性与贫困减缓的关系和金融发展规模的减贫效应类似,如果将农村居民人均纯收入作为贫困的代理变量,模型九表明金融可得性体现出逐渐增强的减贫效应。但如果将低收入人口数作为贫困的代理变量,模型十一的结果则表明金融可得性与低收入人口数正相关,但并没有体现出正向减贫效应。这意味着基于农村人均纯收入提升的目的,增加金融机构在贫困县的贷款投放是改善经济发展和提升平均收入水平的重要因素,但这并不会带来农村人口收入结构的改善。值得注意的是,金融发展规模和金融可得性的减贫效应存在显著区别,比较模型三和模型九以及模型六和模型十二,我们发现金融可得性对于农村居民人均纯收入提升的正向影响小于金融规模,金融可得性对于低收入人口数量的负向减贫效应则更大。但现有研究结论普遍表明,金融可得性比金融发展规模具有更直接和显著的减贫效应。为了解释本文实证结论与现有研究结论的不一致,我们考察了互助资金信贷以及信贷扶贫资金中的扶贫到户贷款情况,试图从更为微观的金融可得性来分析金融可得性的减贫效应,结果见表5。2011年四川集中连片特困地区57个扶贫统计监测县中仅有27个县有互助借款,占总体的47%,扶贫户和扶贫低保户获得的借款占互助借款的29%,扶贫到户贷款占扶贫信贷资金的35%。四川集中连片特困地区贫困人口可得的信贷比重较小,并且人均信贷规模较小也意味着互助信贷有较高的集中度,即少数规模较大的借款占总体借款的份额较大。因此,宏观层面的金融可得性与贫困人口的金融可得并非水涨船高的线性相关,而是具有高集中度和非益贫的特征,这也是金融可得未能有效体现减贫的重要原因。结合金融发展规模与贫困减缓的关系,实证证据更倾向于认为金融减贫效应受限于贫困人口的金融服务需求,而非取决于金融机构基于市场行为在贫困县的信贷活动。接下来,我们从经济机会的视角考察贫困人口金融服务需求不足的问题,以期理解金融减贫绩效的更深层机理。 表5 四川集中连片特困地区扶贫统计监测县信贷可得性(2011年) 注:缺失数据表示数据不可得。 数据来源:作者根据2011年《四川省扶贫统计监测年表》整理得到。 3.经济机会与贫困减缓的关系 金融服务不足的一个重要原因是经济机会的缺乏(卡尔兰 等,2014;林万龙 等,2012),本文实证结果表明,以经济密度表征的宏观经济机会对于贫困减缓的经济影响不显著,以财政收入支出比表征的政府经济机会对于农村居民人均纯收入提升具有显著负向影响,但以农村非农林牧渔就业表征的农村经济机会则表现出显著的减贫效应。如果以农村居民人均纯收入为贫困代理变量,模型四和模型十的结果显示,无论是将金融发展规模还是将金融可得性作为金融发展指标,农村经济机会均体现出显著的减贫效应,参数估计值分别为0.8816和0.9740,且在常用显著性水平上统计显著。如果以低收入人口数量为贫困的代理变量,模型六和模型十二的实证结果显示,农村经济机会对农村人均纯收入和低收入人口数量影响的参数估计值分别为-4.5930和-4.4708,农村经济机会的减贫效应统计显著。因此,改善农村经济机会是比盯住金融发展更为可靠的减贫目标设定方式,这与申云等(2016)的研究结论一致。金融发展能够在贫困人口已经开始发展的情况下发展的更好,但无法作为贫困人口发展的初始动力。因此,“金融撬动”更倾向于是对发展速度的撬动,能够让年收入中速增长的群体以更快的速度增长,但无法有效解决因贫困人口经济机会不足而导致的增长停滞问题。 从其它解释变量与贫困减缓的关系来看,经济增长对于农村居民人均纯收入有显著正向影响,工业占工农业产值比重和人口城市化率对农村居民人均纯收入体现出显著的负向作用,但上述三个指标对于低收入人口数量均没有体现出统计显著的减贫作用。这表明四川集中连片特困地区扶贫统计监测县经济增速加快是平均收入提升的重要保障,但由于产业发育的滞后、产业结构的演化和城市化的推进尚未能体现出减贫效应。表1显示,工业占工农业产值比重的最小值为0.09,平均值为0.48,四川集中连片特困地区扶贫统计监测县产业结构以农业为主导产业,这也是产业结构和城市化在当前阶段尚未体现显著减贫效应的主要原因。 本文基于内生增长理论构建理论模型对金融发展与贫困减缓的关系进行了理论分析,认为经济机会是制约金融发展减贫效应的关键中间变量。在此基础上,基于四川集中连片特困地区扶贫统计监测县面板数据,使用门限面板模型对金融发展、经济机会与贫困减缓的关系进行实证研究,并区分金融发展规模和金融可得性,以及区分不同的贫困代理变量进行稳健性检验。结果表明: 第一,理论模型显示,若贫困人口的经济机会不足以使其信贷行为获得足够的回报以补偿利息支出,即资本使用的边际成本小于利率,则该行为主体无投资性信贷需求,但为了维持必要的消费支出,会有消费性信贷需求。因此,贫困人口的收入增长与经济机会正相关,除非个人随机能力足够强,使得新增资本大于资本折旧和利息,或者不存在消费信贷,否则该主体的收入将因消费信贷而停止增长,甚至呈负增长。所以,经济机会将影响贫困人口的信贷需求,而信贷需求不足则影响金融可得的减贫效应,金融发展规模所表征的信贷约束将对资本边际产出大于信贷成本的有能力主体产生制约作用。 当前阶段金融发展能够在贫困人口已经开始发展的情况下发展得更好,但却无法作为贫困人口发展的初始动力。因此,在全面建成小康社会和扶贫攻坚阶段,改善农村经济机会是比盯住金融发展更为精准的减贫目标设定方式。“金融撬动”应该更倾向于瞄准对贫困人口能力和经济机会的撬动,并在金融扶贫过程中从信贷供给和需求两个方面进行疏导和改善,增加贫困人口实际可得的信贷匹配。 黄祖辉,刘西川,程恩江. 2007. 中国农户的信贷需求:生产性抑或消费性——方法比较与实证分析[J]. 管理世界(3):73-80. 卡尔兰,阿佩尔. 2014. 不流于美好愿景:新经济学如何帮助解决全球贫困问题[J]. 傅瑞蓉,译. 北京:商务印书馆:91-120. 林万龙,杨丛丛. 2012. 贫困农户能有效利用扶贫型小额信贷服务吗?对四川省仪陇县贫困村互助资金试点的案例分析[J]. 中国农村经济(2):35-45. 马晓青,刘莉亚,胡乃红,等. 2012. 信贷需求和融资渠道偏好影响因素的实证分析[J]. 中国农村经济(5):65-77. 单德朋,郑长德. 2012. 经济发展方式贫困减缓效应的微观机制与影响因素述评[J]. 经济问题探索(11):161-166. 申云,彭小兵. 2016. 链式融资模式与精准扶贫效果:基于准实验研究[J]. 财经研究(9):4-15. 师荣蓉,徐璋勇,赵彦嘉. 2013. 金融减贫的门槛效应及其实证检验:基于中国西部省际面板数据的研究[J]. 中国软科学(3):32-41. 苏基溶,廖进中. 2009. 中国金融发展与收入分配、贫困关系的经验分析:基于动态面板数据的研究[J]. 财经科学(12):10-16. 苏静,胡宗义,肖攀. 2014. 中国农村金融发展的多维减贫效应非线性研究:基于面板平滑转换模型的分析[J]. 金融经济学研究(4):86-96. 苏鹏,孙巍. 2014. 金融发展收入分配效应的实证研究:基于中国省际数据的面板门限回归[J]. 数量经济研究(2):91-99. 温涛,朱炯,王小华. 2016. 中国农贷的“精英俘获”机制:贫困县与非贫困县的分层比较[J]. 经济研究(2):111-125. 谢玉梅,徐玮,程恩江,等. 2016. 精准扶贫与目标群小额信贷:基于协同创新视角的个案研究[J]. 农业经济问题(9):79-88. 余玲铮,魏下海. 2012. 金融发展加剧了中国收入不平等吗?基于门槛回归模型的证据[J]. 财经研究(3):105-114. 张兵,翁辰. 2015. 农村金融发展的减贫效应:空间溢出和门槛特征[J]. 农业技术经济(9):37-47. BAE K, HAN D, SOHN H. 2012. Importance of access to finance in reducing income inequality and poverty level [J]. International Review of Public Administration, 17(1):55-77. BANERJEE A, DUFLO E, GLENNERSTER R, et al. 2009. The miracle of microfinance? evidence from a randomized evalution [R]. Poverty Action Lab Working Paper 101. FOWOWE B, ABIDOVE B. 2012. A quantitative assessment of the effect of financial development on poverty in African countries [D]. Ibadan, Nigeria:University of Ibadan. HSU B Y. 2014. Alleviating poverty or reinforcing inequality? interpreting micro-finance in practice with illustrations from rural China [J]. The British Journal of Sociology, 65(2):245-263. JEANNENEY S G, KPODAR K. 2011. Financial development and poverty reduction: can there be a benefit without a cost [J]. The Journal of Development Studies, 47(1):143-163. KHAN A D, AHMAD I, JAN W U. 2012. Financial development and poverty alleviation: time series evidence from Pakistan [J]. World Applied Sciences Journal, 18(11):1576-1581. LEVINE R, KUNT A, BECK T. 2007. Finance,inequality and the poor [J]. Journal of Economic Growth, 12(1):27-49. (责任编辑 彭 江) Finance Accessibility, Economic Opportunity and Poverty Reduction: On Data of Sichan Concentrated Destitute Poverty Areas SHAN DePeng1WANG Ying2 (1.School of Economics 2.Southwest Nationalities Research Institute, Southwest University for Nationalities, Chengdu 610041) Using threshold panel model on credit constraint and economic opportunity, this paper makes an empirical study of the role of financial development and economic opportunity on poverty reduction based on data of Sichan concentrated destitute poverty areas from the view of endogenous credit demand. The result shows that finance development and finance accessibility have significant positive effect on income improvement and are not obviously beneficial to the poor, and economic opportunity has significant positive effect on per capita net income improvement and poverty reduction. Poverty people are lack of economic opportunity which can restrain credit demand. So enhancing rural economic opportunity is a better poverty reduction target than finance development in the context of constructing all-well society. Finance development should improve rural economic opportunity and capacity of poverty people to increase the matchup of finance demand and supply. finance development; finance availability; economic opportunity; poverty reduction 2017-01-11 单德朋(1985--),男,山东济南人,西南民族大学经济学院副教授,硕士生导师。 王 英(1983--),女,四川资阳人,西南民族大学西南民族研究院博士生。 国家社科基金青年项目“民族地区实现2020年减贫目标的距离估算与精准扶贫政策研究”(15CMZ029),四川省教育厅人文社科重点研究基地西南减贫与发展研究中心2017年度重点项目“四川集中连片特困地区金融扶贫绩效改善路径研究”,并得到西南民族大学应用经济学学位点项目(XWD-2014S0202)的支持。 F061.5 A 1001-6260(2017)04-0050-11 10.19337/j.cnki.34-1093/f.2017.04.006 财贸研究 2017.4

四、计量模型与变量选择

五、实证检验与结果说明

六、结语

猜你喜欢

汽车实用技术(2022年4期)2022-03-07 06:02:26

中国西部(2021年4期)2021-11-04 08:57:32

活力(2021年6期)2021-08-05 07:24:38

科学(2020年1期)2020-08-24 08:07:58

华东师范大学学报(自然科学版)(2020年1期)2020-03-16 03:14:55

领导文萃(2019年5期)2019-03-19 12:01:10

中国经济周刊(2017年40期)2017-10-20 09:47:58

中国老区建设(2016年2期)2016-02-28 09:32:13

湖北社会科学(2015年9期)2015-12-28 07:23:54

湖湘论坛(2015年3期)2015-12-01 04:20:17