内部人协议、失业呆滞与货币政策

2017-06-07 08:21:23陈利锋

财贸研究 2017年4期

陈利锋

(中共广东省委党校 经济学教研部,广东 广州 510053)

内部人协议、失业呆滞与货币政策

陈利锋

(中共广东省委党校 经济学教研部,广东 广州 510053)

基于内部人协议的角度,在NK-DSGE模型中引入失业呆滞,并分析其宏观经济效应,研究发现,失业呆滞导致逆向外生冲击对于宏观经济产生“永久性伤害”。在此基础上,进一步剖析失业呆滞背景下的货币政策机制设计问题,结果表明,在失业呆滞显著存在的背景下,基于政策的稳定效应和社会福利考虑,中央银行仍应该使用Evans规则以稳定劳动力市场,并且赋予失业相对较大的权重。因此,科学剖析失业呆滞的成因,进而清除导致失业呆滞形成的诱导因素,对于缓解失业和Evans规则的有效实施均具有重要的意义。

内部人协议;失业呆滞;货币政策;Evans规则

一、引言

失业呆滞(Hysteresis)是劳动力市场的一个重要现象。尽管早期的研究如Blanchard et al.(1986)对失业呆滞现象进行了较为系统的论述,但是主流宏观经济学却长期忽视失业呆滞及其对宏观经济的影响(Gali,2015)。近年来,由于发达国家劳动力市场的低迷,使得失业呆滞问题逐渐为研究者和货币政策当局所重视*鉴于欧洲劳动力市场的整体低迷,2015年欧盟中央银行召开论坛,就欧洲地区的通胀与失业问题进行讨论。研究者一致认为,欧洲劳动力市场的整体低迷源于欧洲劳动力市场制度刚性引起的失业呆滞。。Cheng et al.(2012)、Khraief et al.(2015)等通过对各国劳动力市场数据的经验检验,发现失业呆滞在世界各国广泛存在。杨子晖等(2009)、丁守海等(2013)以及陈利锋(2016a)等采用不同的经验研究方法,指出中国劳动力市场具有与发达国家类似的呆滞特征。那么,失业呆滞对于我国宏观经济尤其是劳动力市场具有怎样的影响呢?存在失业呆滞的背景下,我国中央银行又应该采用怎样的货币政策机制以缓解失业呢?对于这一问题的回答,实际上涉及失业呆滞背景下的货币政策机制设计。

显然,尽管以往研究已经对失业呆滞问题进行了较多的讨论,但是大多数研究仍主要着力于验证失业呆滞的存在性,而较少涉及失业呆滞的宏观经济影响以及存在失业呆滞背景下的货币政策机制设计等。鉴于现有研究存在的不足,本文基于Blanchard et al.(1986)提出的内部人协议的角度,在现有的NK-DSGE模型中引入失业呆滞,并通过这一模型剖析失业呆滞对于宏观经济产生的影响以及失业呆滞背景下的货币政策机制设计等问题。研究表明:失业呆滞使得逆向外生冲击给我国经济造成了“永久性伤害”,当逆向外生冲击发生之后,失业呆滞导致就业、产出和投资等宏观经济变量最终收敛于低于各自自然律的稳态,即逆向外生冲击使得实际宏观经济变量永久性下降;同时,失业呆滞导致失业永久性上升。在此基础上,我们探讨了失业呆滞背景下我国的货币政策机制设计问题。研究发现,即使我国劳动力市场存在失业呆滞,Evans规则仍对于劳动力市场具有相对较好的稳定效应,并且实现了社会福利的相对改善。不过,为了更好地发挥Evans规则的积极作用,我国中央银行应赋予失业更大的权重。

当前,我国经济增长速度有所放缓,就业压力不断增加(陆铭 等,2011;中国经济增长前沿课题组,2015),而失业呆滞的存在使得就业问题更加难以得到有效的缓解。因此,在当前经济新常态的背景下,考察失业呆滞的宏观经济效应以及失业呆滞背景下的货币政策机制设计具有重要意义。更重要的,本文研究表明,失业呆滞阻碍了货币政策积极作用的发挥,并且从劳动力市场稳定效应与社会福利的角度考虑,我国中央银行可以推行Evans规则,并且应该赋予失业更大的权重。这一结论为失业呆滞背景下我国货币政策设计提供了理论上的依据和参考。

本文从理论上对以往研究进行了拓展:第一,基于内部人协议的角度,本文构建了包含失业呆滞的NK-DSGE模型,而现有研究大多忽略了对于失业呆滞及其宏观经济效应的分析;第二,本文剖析了失业呆滞背景下的货币政策机制设计,并基于劳动力市场稳定效应以及社会福利等角度,考察了失业呆滞背景下不同货币政策机制的影响。

本文其余部分的结构安排如下:第二部分提出一个包含失业呆滞的NK-DSGE模型;第三部分剖析失业呆滞背景下基准货币政策(即泰勒规则)的宏观经济效应;第四部分则深入考察失业呆滞背景下的货币政策机制设计问题;第五部分为结论和展望。

二、模型与设定

基于丁守海等(2013)的结论,我们将失业呆滞的形成原因设定为内部人协议(Insider Agreement)。在此基础上,参考Blanchard et al.(1986)、Gali(2016)的方法,本部分构建了一个考虑失业呆滞的NK-DSGE模型。在该模型中,就业者(即在岗劳动力)构成了实际意义上的“内部人”,内部人是否支持调整工资取决于工资的调整能否保证其就业岗位不受影响,这与以往的未包含失业呆滞的NK-DSGE模型存在显著的差异。换言之,失业呆滞通过影响工资的调整决策而对整个劳动力市场、宏观经济产生影响:失业呆滞导致名义工资的调整更具刚性特征,进而使得劳动力市场长期无法达到出清状态,短期失业转化为长期失业并提高了失业的自然律水平。

(一)就业代理

定义Lt、Nt和Ut分别为模型经济的劳动力供给、总就业以及总失业。与Gali(2015)相同,我们可以将对数线性化之后的劳动力供给表示为如下形式:

(1)

与Justiniano et al.(2013)相同,本文设定劳动力市场存在一系列的就业代理,就业代理将家庭成员供给的异质性劳动力转变为无差异的加总劳动力,加总函数可以表示为:

(二)家庭行为

产生物质资本Kt,因此,二者满足如下关系:*与Gali et al.(2007)相同,我们设定S(·)为物质资本调整成本,且满足:S(δk)=δk,S′(δk)=1,S′>0,S″≤0;δk为物质资本折旧率。产生资本调整成本的原因是投资的不可逆性。

(2)

因此,家庭优化问题应满足的条件包括:

(3)

(4)

(三)最终交易品部门

竞争性最终交易品部门生产出最终交易品,这类产品能够直接满足消费和投资需求。任一时点t,本部门的生产技术可以表示为如下Dixit-Stiglitz形式:

(四)投入品部门

投入品部门具有一定垄断特征,其生产投入品的技术为:

(5)

(6)

(7)

(8)

(五)工资的调整过程

定义θw表示工资无法自由调整的概率。因此,工资Wt的动态调整方程为:

因此,决定工资调整行为的最优条件可以表示为:

(9)

(10)

(六)均衡条件

(11)

(七)核心方程

对式(8)、(10)对数线性化可以得到:

(12)

(13)

三、失业呆滞与基准货币政策的效应

(一)模型的参数化

部分参数校准的结果见表1。投资对于Tobin的“Q”(也即资本价格)的弹性系数,我们依据Gali et al.(2007)的取值,将其设定为1。

表1 校准值

我们同时对未包含失业呆滞与包含失业呆滞的NK-DSGE模型中的参数进行贝叶斯估计。为了保证模型的可识别性,在参数估计过程中使用了5组观测值:(1)产出。从GDP数据中扣除政府支出、净出口。(2)消费。对数全国消费总额。(3)名义利率。同业拆借利率。(4)通货膨胀。环比方法处理后的CPI。(5)工资膨胀。经对数差分处理的全国工资总额*本文首先依据已有的相关研究对各待估计参数的先验均值与先验分布进行设定。在此基础上,使用产出(从GDP中扣除净出口与政府购买)、消费(对数全国消费总额数据)、名义利率(银行业同业拆借利率)、通货膨胀(环比处理后的CPI)、工资膨胀(平均工资的对数差分)等数据对参数进行估计,各数据的时间跨度为2002年第1季度至2015年第4季度。。参数估计的结果见表2*为了更好地分析失业呆滞的影响,本文分别估计了包含失业呆滞与未包含失业呆滞等两个模型。。

表2 参数估计

(二)基准货币政策下失业呆滞的宏观经济影响

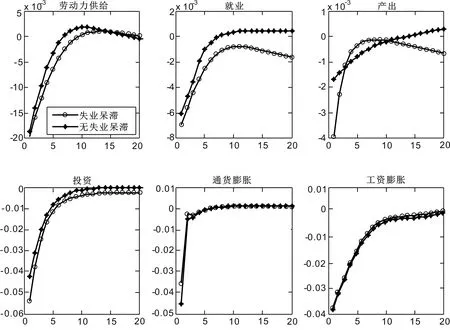

本文分析基准货币政策下失业呆滞对于我国宏观经济产生的动态影响。为便于研究,我们分析一个单位标准差逆向偏好冲击的效应,结果显示在图1中。显然,基于图1可以发现,存在失业呆滞的情形下,逆向偏好冲击引起了就业、产出和投资的永久性下降:在逆向外生冲击发生之后,就业、产出和投资并未收敛至各自的稳态(即自然律)水平,而是收敛至低于自然律的水平。就业、产出和投资的永久性下降意味着失业呆滞给我国经济带来了“永久性伤害”。那么,为什么失业呆滞会对我国经济产生“永久性伤害”呢?一个可能的原因在于,失业呆滞使得经济中的失业转化为长期失业,进而提高了失业的自然律。失业意味着社会资源的浪费,同时也意味着经济中就业率的永久性下降,就业的下降抑制了社会总需求,进而降低了企业的利润。利润的降低导致理性行为主体投资意愿的下降,投资与就业的永久性减少最终引起产出的永久性下降。这一发现与Blanchard et al.(2015)是一致的,后者发现金融危机之后,失业呆滞导致大多数发达国家的产出低于潜在水平。类似的情形也可见于陈利锋(2016c),其基于一个包含正规部门内部人势力的NK-DSGE模型考察了失业呆滞对于我国宏观经济的影响,结果表明,失业呆滞导致了我国产出等宏观经济变量的永久性下降。

图1 逆向偏好冲击的效应

图1中还给出了不存在失业呆滞情形下逆向偏好冲击的效应。显然,当劳动力市场不存在失业呆滞时,尽管逆向偏好冲击也引起了就业、投资和产出的下降,但是当逆向偏好冲击逐渐衰减时,这些变量逐渐收敛至各自的自然律水平。因此,与存在失业呆滞的情形相比,当劳动力市场不存在失业呆滞时,逆向外生冲击并未对我国经济产生永久性伤害。另外,基于图1还可以发现,失业呆滞的存在与否对于我国的劳动力供给、通货膨胀以及工资膨胀的影响均相对较小。这一发现与Ball(2009)、Ball et al.(2014)以及Gali(2016)等基本一致。

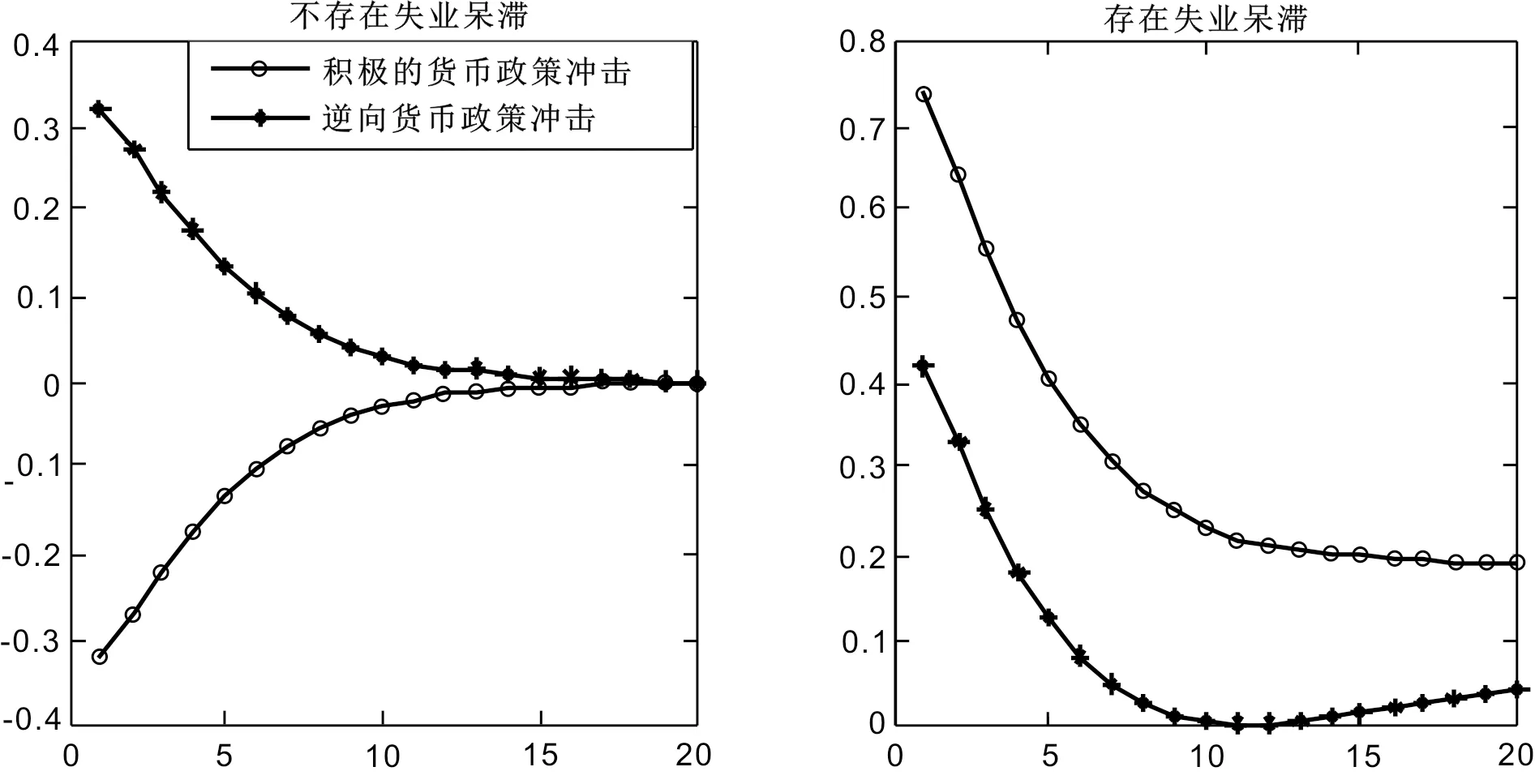

基于外生冲击的效应可以发现,当劳动力市场存在失业呆滞时,逆向外生冲击将对宏观经济产生永久性伤害。那么,如果货币政策当局尝试采用积极的货币政策稳定劳动力市场,失业呆滞对于基准货币政策的稳定效应将产生怎样的影响呢?基于这一目的,我们计算了积极的货币政策冲击与逆向货币政策冲击下失业的动态反应,结果显示在图2中。不过,为了更好地剖析失业呆滞对于基准货币政策稳定效应的影响,我们还给出了不存在失业呆滞的情形中基准货币政策对于失业的动态冲击效应。显然,基于图2可以发现:

(1)在不存在失业呆滞的情形下,积极的货币政策冲击引起了失业的下降,而逆向货币政策冲击则引起了失业的上升。原因在于,积极的货币政策冲击意味着名义利率的下降,由于名义利率构成了消费和投资的机会成本。因此,名义利率的下降会引发投资和消费(也即社会总需求)的增加,总需求的增加推动了企业生产规模的扩张,进而引起就业的增加和失业的下降。而逆向货币政策冲击则意味着名义利率的上升,进而引起消费和投资的下降,相应的,也引起了就业的减少和失业的增加。这与现有相关研究是一致的。

(2)在存在失业呆滞的背景下,积极的货币政策冲击与逆向货币政策冲击均引起失业的上升,换言之,失业呆滞的存在导致基准货币政策机制缓解失业的稳定效应无法发挥。原因在于,失业呆滞使得失业具有很强的惯性特征,失业惯性抵消了积极货币政策冲击的作用,进而使得基准货币政策无法有效地缓解失业。显然,这一发现与不存在失业呆滞的情形有显著的差异。

(3)通过图2还可以发现:不存在失业呆滞的情形下,积极的货币政策冲击与逆向货币政策冲击对于失业的冲击效应是对称的,即二者冲击效应方向相反但大小一致;存在失业呆滞的情形中,逆向货币政策冲击引起失业更大幅度的上升,而积极的货币政策冲击引起失业较小幅度的上升,即失业呆滞的存在使得基准货币政策的冲击效应均有非对称性特征。事实上, Karras(2013)、Chen et al.(2012)以及Zheng et al.(2012)等在对美国、巴西、中国以及英国的货币政策效应的考察过程中已经发现了货币政策冲击效应的非对称性特征,因而本文的研究进一步证实了现有文献关于货币政策效应非对称性特征的研究结论。不过,现有研究大多采用了马尔科夫转移机制等非线性设定,而本文并未对货币政策规则施加任何强制性假定。因此,本文的研究为解释货币政策效应的非对称性提供了另一个视角。

综上所述,随着时代的发展,很多新的理论与技术都应用于现如今的电力系统继电保护当中,和以前相比,相关工作人员应该具备更多的业务知识来满足时代发展的需求,由此可见,相关工作人员在实际工作过程中,只有通过不断加强实践操作,对电力系统相关知识领域进行不断探索与研究,才能为我国电力事业做出贡献。

图2还表明:当劳动力市场不存在失业呆滞时,基准货币政策机制下,逆向货币政策冲击下失业最终收敛至自然律水平;但是当失业呆滞显著存在时,逆向货币政策冲击下失业最终收敛于高于自然律的水平。换言之,失业呆滞提高了经济中的自然律失业,进而给劳动力市场带来了永久性伤害*存在失业呆滞的背景下,逆向货币政策冲击导致失业的永久性上升,进而产生两个方面的效应:(1)收入效应。永久性失业造成家庭收入永久性下降,进而导致家庭消费即社会总需求的永久性下降。总需求的永久性下降将通过企业的利润最大化行为而导致产出的永久性下降。(2)资源禀赋效应。失业是社会资源的浪费,依据企业的生产函数可知,失业的永久性上升将造成产出的永久性下降。因此,失业呆滞最终导致产出的永久性下降,这意味着其造成了永久性伤害(Blanchard et al.,2015)。。这一发现进一步证实了本文基于图1所得到的结论。

图2 失业呆滞与货币政策冲击效应

四、失业呆滞下的货币政策选择

失业呆滞改变了基准货币政策机制的效应,使得基准货币政策对于劳动力市场的稳定作用无法得到有效的发挥。仍然存在的一个问题是,如果货币政策当局采用其他的政策机制稳定劳动力市场,那么失业呆滞对于这些货币政策机制的稳定效应又具有怎样的影响呢?这一问题实际上涉及失业呆滞下的货币政策选择或者货币政策机制设计。基于这一思路,我们首先结合现有的相关研究,引入不同的货币政策机制;然后,通过脉冲响应分析不同的货币政策机制各自对于劳动力市场的稳定效应。最后,基于社会福利损失的角度,分析失业呆滞背景下货币政策机制设计问题。

(一)不同货币政策机制的引入

近年来,劳动力市场表现出的“疲软”引发学界的广泛关注,为了达到稳定劳动力市场以及宏观经济的目标,众多学者提出了诸多解决思路,虽然观点存在较大差异,但却有一个明显的共识:在失业呆滞显著存在的背景下,失业问题将无法通过劳动力市场的自发作用而得到缓解。这意味着政府应该采用宏观经济政策影响劳动力市场。基于这一思路,Evans(2011)、Taylor et al.(2011)以及Ravenna et al.(2012)等相继提出了一系列旨在稳定劳动力市场的货币政策机制。这些政策机制的共同点在于,通过对传统的泰勒规则(即本文的基准货币政策)进行拓展,引入劳动力市场变量作为货币政策盯住的目标。当然,差异在于不同研究者提出的货币政策盯住的目标不同:部分研究者倾向于将失业作为货币政策盯住的目标,而另一些学者则认为货币政策当局应该把用工成本即工资膨胀引入货币政策盯住目标。具体地,我们可以将这些货币政策表述为如下形式:

(14)

(15)

其中:ru和rw分别度量的是名义利率对于失业和工资膨胀的反应程度。与现有研究类似,我们将式(14)称为Evans规则,而将式(15)称为规则1。在此基础上,将式(14)、(15)相结合的政策称为混合规则,其可以表示为如下形式:

(16)

另外,部分研究者认为我国政府在稳定劳动力市场方面的主要思路为通过促进经济增长来缓解失业。这一思路在操作层面表现为盯住经济增长,Chen et al.(2016)将这类货币政策称为促增长型(Pro-Growth)货币政策。具体地,这类货币政策可以表示为如下形式:

(17)

式(17)表明,货币政策当局仅对产出做出反应,名义利率的调整的决策依据为产出或者经济增长的需要。为便于分析,我们将式(17)表示的货币政策称为规则2。

结合货币政策机制方程(14)至(17),可以考察失业呆滞背景下不同货币政策机制的动态宏观经济效应。依据Taylor et al.(2011),我们将Evans规则中名义利率对于失业的反应系数ru校准为-0.2;盯住工资膨胀的规则1中的参数rw,本文则依据Gali(2011),将其取值校准为-0.01。*混合规则中的参数依据规则1与Evans规则确定。在此基础上,图3给出了不同货币政策规则下积极的货币政策冲击对于失业的冲击效应。依据图3可以发现,无论在哪一种货币政策机制下,当1个单位标准差积极的货币政策冲击发生之后,失业均表现出上升的趋势。显然,这一发现与现有的未包含失业呆滞的NK-DSGE模型所得到的结论并不相同。原因可能是,失业呆滞抑制了货币政策对于劳动力市场的稳定作用,进而导致积极的货币政策冲击也无法有效缓解失业。

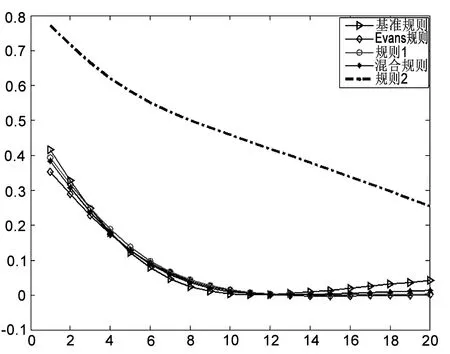

图3 失业呆滞下不同货币政策规则的稳定效应

更重要的,基于图3还可以发现:(1)在规则2下,失业表现出最大幅度的上升,换言之,在这一货币政策机制下,失业呆滞对于劳动力市场具有最大的负效应;(2)基准政策机制下,失业上升的幅度仅次于规则2,因此,在基准货币政策机制下,失业呆滞对于劳动力市场的负效应仍相对较大;(3)规则1与混合规则下,失业上升的幅度较为接近,而Evans规则下,失业上升的幅度相对较小;(4)就货币政策冲击发生之后失业收敛的稳态而言,规则2最大,基准规则次之,规则1、混合规则与Evans规则较为接近,但Evans规则最小。因此,基于以上分析可知,无论是外生冲击下失业上升的幅度还是最终收敛的稳态,Evans规则均是最优的。

另外,基于图3还可以比较不同货币政策规则对于劳动力市场的稳定效应。在本文考察的五种货币政策规则中,将劳动力市场作为盯住目标的政策规则,即Evans规则、规则1和混合规则对于劳动力市场均具有相对较好的稳定效果。因此,基于货币政策对于劳动力市场的稳定效应而言,即使劳动力市场存在失业呆滞,货币政策当局仍应该考虑将劳动力市场作为货币政策盯住的目标。更进一步,相对其他货币政策机制而言,Evans规则下失业呆滞对于劳动力市场的负效应相对较小。因此,即使我国劳动力市场存在失业呆滞,在使用货币政策尝试稳定劳动力市场时,Evans规则仍然可行。

(三)失业呆滞与社会福利

在此基础上,进一步分析失业呆滞背景下本文所考察的不同货币政策规则的福利影响。结合Benigno et al.(2012),我们得到如下社会福利损失函数:

(18)

其中:λw=(1-θw)(1-βθw)(θw(1+ηεw))-1。依据Gali et al.(2016),可以得到如下平均社会福利损失函数:

(19)

基于式(19),本文计算了存在失业呆滞背景下不同货币政策机制对应的福利损失,结果列于表3。社会福利损失的结果表明,促增长型货币政策(即规则2)引起的社会福利损失为2.4833个单位,显然这一政策引起的社会福利损失最大。基准货币政策引起的社会福利损失为0.5614个单位,仅次于促增长型货币政策。盯住工资膨胀或者用工成本的货币政策(即规则1)与混合规则各自所引起的社会福利损失分别为0.3198和0.3145个单位,二者几乎相当。Evans规则引起的社会福利损失为0.2532个单位,显著低于其他各类货币政策机制所引起的社会福利损失。因此,福利比较的结果表明,即使存在失业呆滞,Evans规则仍改善了社会福利状况。换言之,基于最小化社会福利损失的角度考虑,当劳动力市场存在失业呆滞时,Evans规则仍然可行。

表3 失业呆滞与社会福利

结合图3和表3可以发现,无论是对于劳动力市场的稳定效应还是社会福利状况,规则1与混合规则几乎一致。这一发现与Gali(2011)较为接近,后者基于未包含失业呆滞的NK-DSGE模型得到了类似的结论。因此,在货币政策操作过程中,如果中央银行考虑用工成本的影响,那么无论是直接将工资膨胀作为货币政策盯住的对象(即规则1),还是同时在货币政策盯住目标中引入工资膨胀和失业(即混合规则),最终的政策效应几乎相同。

由于Evans规则对于劳动力市场的稳定效应在某种程度上取决于中央银行对于失业的敏感程度,换言之,参数ru对于Evans规则的稳定效应具有显著的影响。基于这一考虑,我们将ru的取值分别设定为-0.5、-0.7和-0.9,并重新估算了存在失业呆滞的背景下Evans规则引起的福利损失,结果显示在表4中。

基于表4,ru的取值分别为-0.5、-0.7和-0.9时,失业呆滞背景下,Evans规则所引起的社会福利损失分别为0.2356、0.1985和0.1424。社会福利损失估算的结果表明,中央银行对于失业越敏感,失业呆滞背景下Evans规则所引起的社会福利损失越小。因此,基于社会福利的角度考虑,在我国劳动力市场存在失业呆滞的背景下,为了稳定劳动力市场,中央银行可以考虑实行Evans规则,并且应该给予失业相对较大的权重。

表4 Evans规则下央行敏感度与社会福利

五、结论与展望

现有的经验研究与我国劳动力市场的现实表现均表明,失业呆滞在我国显著存在。以此为依据,本文在NK-DSGE模型中考虑了失业呆滞的影响,在此基础上,进一步考察了失业呆滞背景下货币政策机制设计等问题。研究发现:(1)失业呆滞使得逆向外生冲击对我国宏观经济产生了“永久性伤害”;(2)失业呆滞阻碍了积极的货币政策对于劳动力市场稳定作用的有效发挥;(3)失业呆滞显著存在的背景下,Evans规则对于稳定劳动力市场具有相对较好的效果;(4)基于社会福利的角度考虑,存在失业呆滞的背景下,中央银行不仅应该考虑使用Evans规则,而且应该给予失业相对较大的权重。

以往研究表明,货币政策对于劳动力市场的稳定具有积极的意义。然而,本文的研究则表明,劳动力市场的失业呆滞将导致货币政策的稳定效应无法有效实现,即使中央银行采用Evans规则,失业仍无法得到有效的缓解。不过,相对于其他货币政策而言,Evans规则在较大程度上缓和了失业呆滞带来的负效应,并且相对改善了社会福利状况。这一发现对于我国而言具有较为重要的现实意义。当前,我国经济进入新常态,经济增长的速度相对变缓,就业压力不断增加,经济增长与就业增长之间不一致的问题更为明显(中国经济增长前沿课题组,2015)。在这一背景下,央行可以参考美联储的做法,考虑将失业作为货币政策盯住的目标。但是,依据本文的研究,我国劳动力市场的失业呆滞将阻碍这一政策机制的稳定效应。因此,为了有效发挥Evans规则的积极作用,需要采用一些先行的政策措施来清除失业呆滞的负效应。具体的,首先需要考察我国失业呆滞的现实起源,进而采用相关政策措施来排除形成失业呆滞的诱导因素;同时,采用科学的研究方法精确估算失业呆滞对于我国劳动力市场的影响,并建立有效的失业预警机制;在此基础上,央行根据我国劳动力市场整体状况、宏观经济发展趋势以及失业呆滞的影响,在推行Evans规则时赋予失业一个合理的权重,进而达到有效稳定劳动力市场和改进社会福利的目标。

本文还考察了存在失业呆滞的背景下将用工成本上升即工资膨胀等因素考虑在内的货币政策对于我国劳动力市场的影响。研究表明,将用工成本上升考虑在内的政策,无论是仅考虑将用工成本作为盯住目标的政策,还是同时将失业和用工成本上升等因素考虑在内的政策,在失业呆滞显著存在的背景下,其对于失业和社会福利的影响均几乎一致。这表明,在实际货币政策操作过程中,货币政策盯住的目标并非越多越好。中央银行应该根据现实情况,科学合理地设定货币政策盯住的对象。

另外,本文的研究还表明,我国劳动力市场的失业呆滞导致货币政策对于失业具有显著的非对称性影响。因此,在存在失业呆滞的背景下,如果推行Evans规则,那么中央银行需要对我国经济周期不同阶段Evans规则的效应进行科学的评估,进而保证政策决策的科学性以及Evans规则积极作用的有效发挥。

考虑到失业呆滞显著存在的事实,本文建立了包含失业呆滞的NK-DSGE模型,并尝试剖析了失业呆滞背景下货币政策的效应以及货币政策机制设计等问题。不过,我们认为还可以从如下几个方面对现有研究进行拓展:(1)本文仅考虑了内部人协议引起的失业呆滞及其影响,而失业呆滞的形成诱因还包括其他方面比如投资效率、技能退化等。因此,一个可能的拓展是构建更加合理的模型检验我国劳动力失业呆滞的成因,并剖析缓解失业呆滞负效应的相关政策及其宏观经济影响。(2)本文仅考虑了失业呆滞的宏观经济影响以及货币政策机制设计等问题,但并未探讨失业呆滞影响宏观经济的内在微观作用机制,因此,一个合理的拓展是建立合理的模型分析失业呆滞影响宏观经济的内在微观作用机制。(3)本文并未考察失业呆滞背景下我国中央银行的最优货币政策设计,那么,存在失业呆滞的背景下,Evans规则与最优货币政策机制之间具有怎样的联系?二者对于劳动力市场的影响存在怎样的差异?这些问题本文并未进行深入的分析。(4)我国的就业具有显著的二元特征,大量的就业是以非正规就业形式存在。那么,如何建立具有二元经济特征的模型并考虑失业呆滞的影响,将是未来一个可行的研究方向。关于这一方面的研究,可以参考陈利锋(2016c)。

陈利锋. 2016a. 我国劳动力市场具有失业呆滞特征吗?基于新凯恩斯主义的分析框架[J]. 当代经济管理(8):1-5.

陈利锋. 2016b. 我国失业的持续性:理论假说与现实证据[J]. 云南财经大学学报(4):3-16.

陈利锋. 2016c. 内部人势力、失业呆滞与货币政策:基于包含非正规部门的NK-DSGE模型[J]. 经济科学(12):47-62.

丁守海,蒋家亮. 2013. 中国存在失业回滞现象吗[J]. 管理世界(1):56-66.

李丹丹,王平田. 2016. 全要素生产率、产品质量与企业亏损:基于2015年中国企业-员工匹配调查的实证研究[J]. 华中科技大学学报(社会科学版)(3):93-101.

陆铭,欧海军. 2011. 高增长与低就业:政府干预与就业弹性的经验研究[J]. 世界经济(12):3-31.

杨子晖,张光南,温雪莲. 2009. 我国是否存在失业回滞效应?基于第一、二代面板单位根检验的实证分析[J]. 南方经济(10):8-17.

中国经济增长前沿课题组. 2015. 突破经济增长减速的新要素供给理论、体制与政策选择[J]. 经济研究(11):4-19.

ABBRITTI M, MULLER A I. 2013. Asymmetric labor market institutions in the EMU and the volatility of inflation and unemployment differentials [J]. Journal of Money,Credit and Banking, 45(6):1165-1180.

BALL L. 2009. Hysteresis in unemployment [M]//FUHRER J.Understanding inflation and the implications for monetary policy. Cambridge: MIT Press.

BALL L, MAZUMDER S. 2014. A Phillips curve with anchored expectations and short-term unemployment [R]. NBER Working Papers, No.w20715.

BENIGNO P, WOODFORD M. 2012. Linear-quadratic approximation of optimal policy problem [J]. Journal of Economic Theory, 147(1):1-42.

BLANCHARD O, CERUTTI E, SUMMERS L. 2015. Inflation and activity-two explorations and their monetary policy implications [R]. NBER Working Papers, No.w21726.

BLANCHARD O, SUMMERS L. 1986. Hysteresis and the European unemployment problem [J]. NBER Macroeconomics Annual, 1(1):15-90.

CHEN K, HIGGINS P, WAGGONER D F, et al. 2016. China pro-growth monetary policy and its asymmetric transmission [R]. NBER Working Papers, No.w22650.

CHEN X, MACDONALD R. 2012. Realized and optimal monetary policy rules in an estimated markov-switching DSGE models of the United Kingdom [J]. Journal of Money,Credit and Banking, 44(6):1091-1116.

CHENG K M, DURMAZ N, KIM H, et al. 2012. Hysteresis vs. natural rate of US unemployment [J]. Economic Modelling, 29(2):428-434.

EVANS C. 2011. The Fed′s dual mandate responsibilities and challenges facing US monetary policy [R]. Federal Reserve of Chicago, No. R110916e.

GALI J. 2011. Unemployment fluctuations and stabilization policies: a new Keynesian perspective [M]. Cambridge: MIT Press.

GALI J. 2015. Hysteresis and the European unemployment problem revisited [J]. Proceedings of the ECB Forum on Central Banking, 1(1):233-257.

GALI J. 2016. Insider-outsider labor market,hysteresis and monetary policy [R]. UPF Economic Working Papers, No.1506.

GALI J, LOPEZ-SALIDO J D, VALLES J. 2007. Understanding the effects of government spending on consumption [J]. Journal of the European Economics Association, 5(1):227-270.

GALI J, MONACELLI T. 2016. Understanding the gains from wage flexibility:the exchange rate connection [J]. American Economic Review, 106(12):3829-3868.

GALI J, SMETS F, WOUTERS R. 2012. Slow recoveries: a structural interpretation [J]. Journal of Money,Credit and Banking, 44(2):9-30.

GNOCCHI S, LAGERBORG A, PAPPA E. 2015. Do labor market institutions matter for business cycles [J]. Journal of Economic Dynamics & Control, 51(c):299-317.

HOLMLUND B. 2013. What do labor market institutions do [R]. IZA Working Papers, No.DP-7809.

JUSTINIANO A, PRIMICERI G, TAMBALOTTI A. 2013. Is there a trade-off between inflation and output stabilization [J]. American Economic Journal:Macroeconomics, 5(2):1-31.

KARRAS G. 2013. Asymmetric effects of monetary policy with or without quantitative easing:emprical evidence for the US [J]. The Journal of Economic Asymmetries, 10(1):1-9.

KHRAIEF N, SHABAZ M, HESHMATI A, et al. 2015. Are unemployment rates in OECD countries stationary? evidence from univariate and panel unit root tests [R]. IZA Working Papers, No.9571.

PISSARIDES C A. 2009. The unemployment volatility puzzle: is wage stickiness the answer [J]. Econometrica, 77(1):339-369.

RAVENNA F, WALSH C E. 2012. Monetary policy and labor market frictions:a tax interpretation [J]. Journal of Monetary Economics, 59(2):180-195.

TAYLOR J B, WILLIAMS J C. 2011. Simple and robust rules for monetary policy [M]//FRIEDMAN B, WOODFORD M. Handbook of Monetary Economics.Holland:Elsevier, 3(A):487-546.

ZHANG W. 2009. China′s monetary policy:quantity versus price rules [J]. Journal of Macroeconomics, 31(3):473-484.

ZHENG T, WANG X, GUO H. 2012. Estimating forward-looking rules for China′s monetary policy:a regime-switching perspective [J]. China Economic Review, 23(1):47-59.

(责任编辑 彭 江)

Insider Agreement, Unemployment Hysteresis and Monetary Policy

CHEN LiFeng

(Teaching and Research Department of Economics, Guangdong Provincial Party School of CPC, Guangzhou 510053)

Based on the insider agreement perspective, this paper studies a NK-DSGE model with unemployment hysteresis and investigates its effects on macroeconomics. The result shows that negative exogenous shocks lead to permanent harms to the economy, on which monetary policy design is analyzed. When there is unemployment hysteresis in labor market, central bank still can resort Evans rule to stabilize the labor market and a relative bigger weight should be endowed to unemployment, since this rule works better to stabilize the labor market and improves social welfare relatively. Therefore, it′s of great significance to alleviate unemployment and implement of Evans rule by investigating the reasons of unemployment hysteresis and clearing away the causes of unemployment hysteresis.

insider agreement; unemployment hysteresis; monetary policy; Evans rule

2017-01-21

陈利锋(1982--),男,湖北黄冈人,博士,中共广东省委党校经济学教研部副教授。

本文系广东省哲学社会科学“十二五”规划学科共建项目“劳动力市场结构性改革与中国经济波动研究——基于动态新凯恩斯主义的视角”(GD14XYJ02)的阶段性成果。

F831;F249.2

A

1001-6260(2017)04-0001-12

10.19337/j.cnki.34-1093/f.2017.04.001

财贸研究 2017.4

猜你喜欢

工会博览(2024年5期)2024-03-04 06:36:08

英语文摘(2021年7期)2021-08-14 02:36:42

当代工人(2018年9期)2018-07-21 08:14:22

电站辅机(2018年3期)2018-04-14 12:42:12

百科探秘·航空航天(2017年6期)2017-07-10 05:52:03

浙江国土资源(2015年5期)2015-05-09 08:19:05

发明与创新(2015年21期)2015-02-27 10:39:09

江苏年鉴(2014年0期)2014-03-11 17:10:04

中共宁波市委党校学报(2014年1期)2014-03-01 01:46:36

杭州师范大学学报(社会科学版)(2013年6期)2013-03-11 16:35:04