美国“漂亮50”对A股的借鉴

2017-06-07 08:21广发证券

股市动态分析 2017年20期

广发证券 陈 杰

美国“漂亮50”对A股的借鉴

广发证券 陈 杰

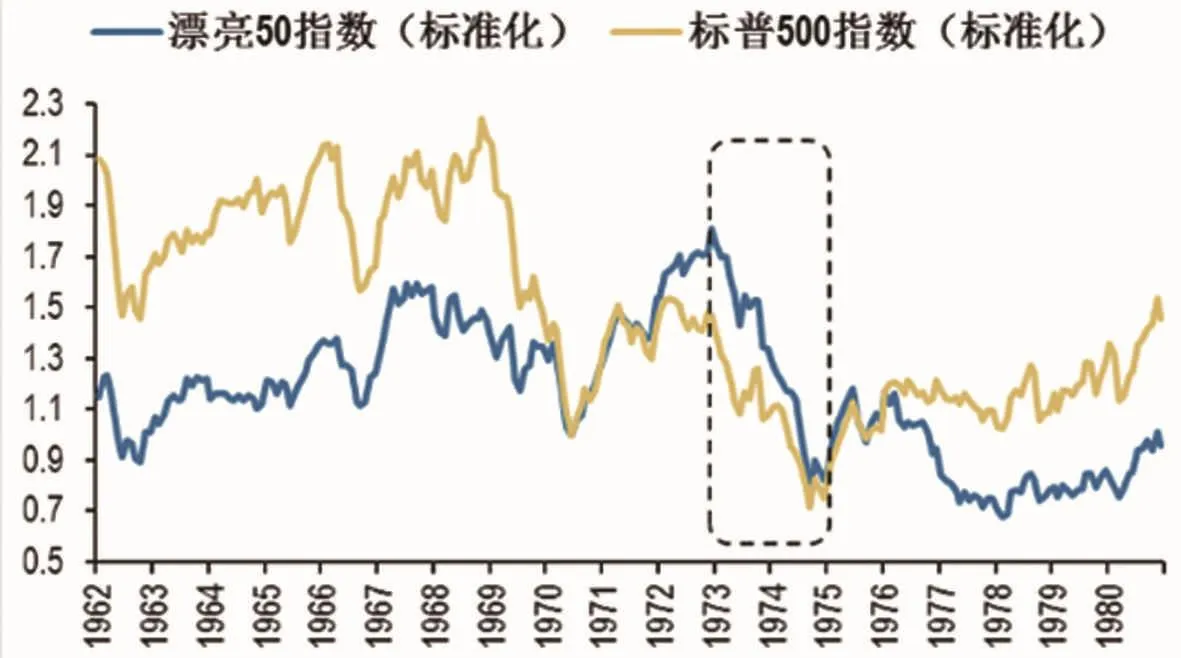

“漂亮50”是指1970年代初期股价大幅上涨的50只个股,“漂亮50”公司多属于消费板块且为行业龙头,其上涨可以分为两个阶段:(1)从1970年6月到1971年4月,美股普涨,“漂亮50”的估值从23倍修复到了历史均值的30倍,标普500的估值从11倍修复到了历史均值的16倍;(2)1971年4月到1972年末,“漂亮50”的估值进一步提升到了历史最高点的41倍,而标普500的估值震荡下行到了14倍。

“漂亮50”所处环境

我们从四个角度来分析当时美股“漂亮50”所处的特殊环境,第一是宏观环境,布雷顿森林体系濒于崩溃,提升市场的不确定性,美国的外债大幅上升,国内黄金储备大幅下降,导致1960年代开始连续出现了4次美元危机。投资者在中长期面临巨大的不确定性,愿意给业绩稳定增长的“漂亮50”公司“确定性溢价”。

短期来看,受益于尼克松“新经济政策”,1970年开始,美国经济回升、通胀下行,但通胀水平持续高位,对股市上涨的持续性形成制约,使得投资者无法确定美国经济复苏以及股市走强的持续性,也愿意给业绩稳定增长的“漂亮50”公司“确定性溢价”。此外,1970年代初,尼克松政府开始通过总量宽松的货币政策以及扩张的财政政策来刺激美国经济的增长,在此期间,M2同比增速持续提升,一度达到14%的高增长,政策有利于消费板块。

第二个角度是产业环境,人口结构调整提升消费品的需求。1971年25-64岁人口占比在经历了20多年持续下降后,首次扭转并持续上升。除了人口结构以外,人均GDP快速增长也推动消费升级。60-70年代,美国人均GDP增速上升,71-73年平均增速更是达到9%,消费升级带来了消费品市场的繁荣。

第三个角度是市场环境,1960年代初,美国与苏联的太空军备竞争引起了所谓的“电子狂潮”,使得电子、科技类概念股大行其道;1960年代中旬,美国第三次并购浪潮,并购概念又开始火爆,股价大幅上涨。由于每一轮概念股的炒作之后,市场都出现了大幅度的下跌,使得投资者大幅亏损,投资者对于纯概念、题材类股票越来越谨慎。1970年初,美国股市风格从1960年代的概念炒作,转向有业绩支撑的行业龙头;以共同基金和养老金为代表的机构投资者规模显著提升,对业绩稳定增长的行业龙头的偏好进一步加强。

第四个因素是“漂亮50”的基本面,从利润增速角度来看,“漂亮50”公司业绩稳定增长。1968年开始,经济陷入“滞胀”的困境,这使得美国上市公司的业绩大幅下挫,但“漂亮50”公司的EPS增速始终维持15%左右的稳定增长;从盈利能力角度来看,“漂亮50”公司ROE也明显优于市场整体。

当下A股龙头与“漂亮50”所处环境有何异同?

我们通过比较发现,两者所处环境有许多相同之处。从宏观环境看,在既要“调结构”和又要“稳增长”的双重目标下,中国经济改革方向也面临不确定性。从产业环境看,最近几年,第三产业在国民经济中的占比持续提升,国民收入水平也明显的提高,对消费服务的需求也在增加。此外,我国的25-44岁的消费主力人口占比合计54.8%,远高于世界均值的46.9%,我国消费主力人群占比较高。从市场环境来看,2012年-2015年A股“概念”乱战,2016年起消费龙头开始抱团,基金持仓方面,主动偏股型+混合型基金从去年1季报开始持续加仓消费白马,截止今年1季报,基金持仓消费白马的比例高达12%,大幅超配8%。同时,在投资者结构上,产业和金融资本正在深度介入二级市场,它们更加偏好业绩稳定增长的行业龙头。最后从公司基本面来看,A股龙头公司的业绩保持稳定增长,消费白马的业绩增速稳定在15%左右。

但A股龙头与“漂亮50”所处环境也有一些不同的地方。首先中国经济的复苏弱于美国1970年代初期,中国GDP小幅回升,CPI低位徘徊,而美国GDP大幅提升,CPI高位回落。其次中国目前处于去杠杆进程中,而1970年代初,美国实行宽松的货币政策。最后在近3个季度,A股整体的ROE持续上行,但是A股龙头的ROE在不断下滑;但在1979年代初期,“漂亮50”和标普500的ROE均处于上升阶段。此外当下A股市场消费白马股的估值水平长期低于市场整体,相对市场依旧是低估状态,估值仅为22.7倍,而非金融的估值高达31.6倍;而当时“漂亮50”的估值水平长期高于市场整体,在估值泡沫化的顶点。

图:市场走势“漂亮50”&标普500

A股龙头抱团终结的可能情形

美国股市的“漂亮50”的行情最终由于短期石油危机以及中长期美国产业升级而结束,在整个1970年代中后期,“漂亮50”公司持续跑输标普500。在我们看来,以下三个原因或将导致A股市场龙头抱团的行情结束。

一是改革方向定调,目前市场最大的不确定性来源于经济改革和转型方向的不清晰,如前文所述,“调结构”和“保增长”是两个相斥的改革目标,但在过去一段时间,这两个改革目标长期并存,使得市场无法看清经济改革和转型的方向。如果“十九大”期间能够对改革方向进行定调,将显著降低市场的不确定性。

二是经济复苏证实或证伪,经济复苏的证实或证伪将有效向上(或向下)打破环境的不确定的,但当前的宏观和中观出现数据背离,经济复苏的方向短期很难证实或证伪。

三是潜在的成长性板块出现,A股消费龙头的盈利能力从16年以来持续下滑,这使得龙头抱团的支撑力受到一定程度的削弱,未来业绩稳定增长、并且盈利能力可以持续提升的板块或对消费龙头形成替代。

猜你喜欢

今日农业(2021年19期)2022-01-12

——企数标普之歌

艺术家(2020年8期)2020-11-05

今日农业(2020年13期)2020-08-24

中国盐业(2018年17期)2018-12-23

宝藏(2017年7期)2017-08-09

饲料与畜牧(规模养猪)(2017年4期)2017-06-05

汽车与安全(2016年7期)2016-08-25

汽车与安全(2016年6期)2016-08-15

天然气与石油(2015年3期)2015-02-28