风格转换尚待时日

2017-06-07 08:21《股市动态分析》研究部

股市动态分析 2017年20期

风格转换尚待时日

风格轮动是股市的重要特征,也是超额收益的重要来源。今年以来,蓝筹股、白马股等频创新高,走势可圈可点;而以中小创为代表的小市值股票却遭到了资金的抛售,股价亦跌跌不休。

创业板指数自5月11日创下调整新低1727点以来,连续几日反弹力度较大,一些成长股的走势似乎也开始跃跃欲试。

在此背景下,关于市场风格转换的讨论也逐步升温,但是,投资者关于风格转换的期望恐怕要落空了——虽然创业板反弹,但是随着市场情绪的逐渐恢复,市场很难看到创业板重新崛起实现市场整体风格转换。

创业板ROE增长已经没有了

自2017年以来,国信证券一直坚持提倡以价值投资的眼光,长期布局优势龙头企业。国信证券认为,当前龙头白马行情背后的核心逻辑是各个行业龙头企业在产业集中度提升过程中的价值重估,未来具有可持续性。

近期,国信证券再次提出价值投资唯一重要的变量就是ROE(净资产收益率),拥有持续、稳定的高净资产收益率是公司股价持续上涨的核心动力。他们通过ROE的视角对市场风格切换谈了自己的看法。

他们认为,从2015年三季度到现在,虽然创业板公司仍然继续保持着近40%的净利润增速,但ROE增长已经没有了;而主板则从2016年下半年起ROE快速回升。与主板相比,创业板面临着ROE绝对值不高、趋势向下、且估值很贵的局面,而主板与创业板ROE走势的分化与市场行情风格完全吻合。在这一背景下,国信证券认为市场风格短期内很难改变。他们继续建议以价值投资的眼光布局各个行业的优势龙头企业。(详见第9页《从ROE角度看风格切换可能性》)

盈利增长更加依靠内生化

国泰君安与国信证券所持观点一样,其亦认为,风格切换难现。并提出理由:第一、本轮风格切换基于宏观政策环境转变,不仅仅是市场交易情绪的变化;第二、金融监管对于市场三波影响仍在继续展开,正面效应实现还未到来;第三、IPO维持高速,股票间资金争夺加剧,壳溢价将逐渐趋于消灭。

由此带来的是,一方面是壳溢价下降,另一方面是盈利增长更加依靠内生化,依靠外延并购讲高增长预期故事的市场反应将明显弱化。

(详见第8页《创业板反弹难现风格切换》)

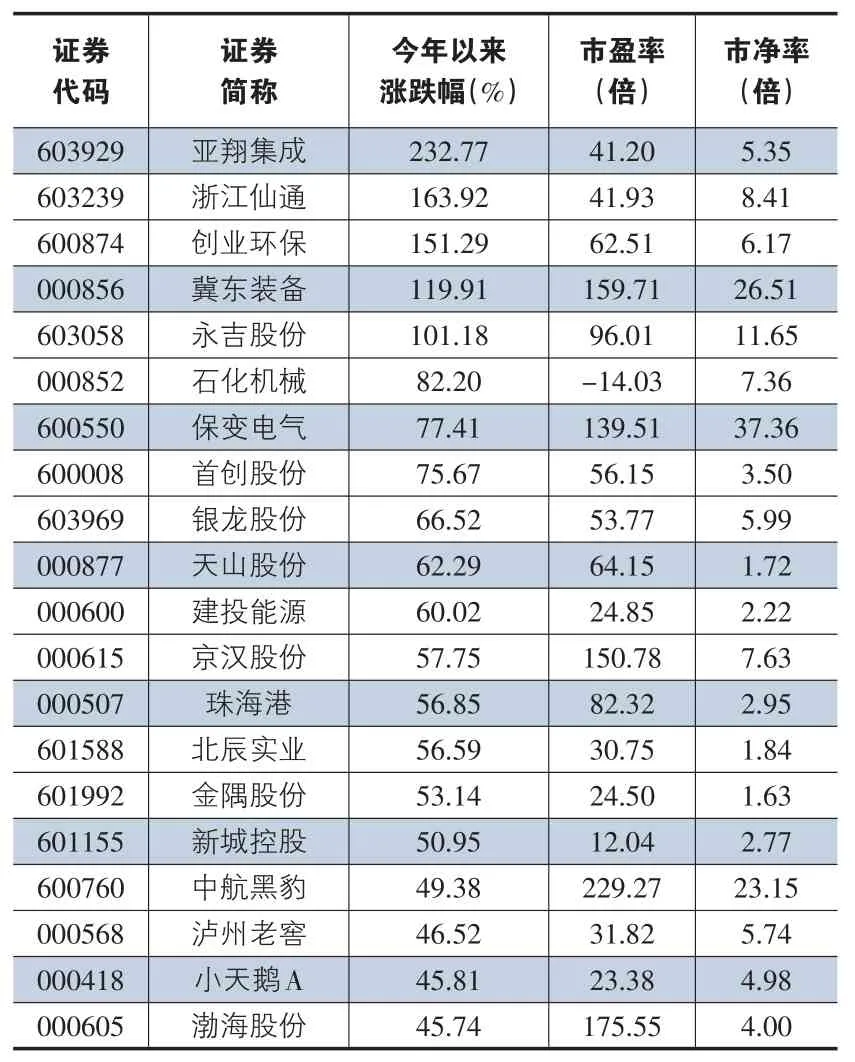

表一:今年以来,主板上市公司涨幅前20名

表二:今年以来,创业板上市公司跌幅前20名

备注:1、涨幅榜剔除了今年上市的新股;2、时间截至5月25日。

猜你喜欢

椰城(2022年5期)2022-05-18

东坡赤壁诗词(2020年4期)2020-09-02

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

电器工业(2017年1期)2017-04-11