我国新三板市场中小企业融资效率研究

2017-06-05 15:02刘旺强上海大学

新商务周刊 2017年2期

文/刘旺强,上海大学

我国新三板市场中小企业融资效率研究

文/刘旺强,上海大学

本文摘要:2006年,新三板市场的开设大大拓宽了中小企业融资渠道。近年来,随着国家政策的大力支持,新三板市场发展速度十分迅速,尤其是近几年,挂牌企业数量呈现出井喷式增长。在此背景下,中小企业在新三板市场中的融资效率问题值得关注,本文通过一系列研究数据对新三板市场中中小企业的融资现状以及融资效率进行了研究分析,结果表明,新三板市场中中小企业融资效率较挂牌前相比并未发生明显改善,融资效率普遍较为低下,新三板市场中中小企业融资困境仍然存在。

中小企业;新三板市场;融资效率

1 引言

全国中小企业股份转让系统暨新三板是我国场外交易市场的重要组成部分,根据全国中小企业股份转让系统官方网站(http://www. neeq.com.cn)提供的数据显示,截至2016年底,我国中小企业挂牌数量已突破10000家,总股本达5851.55亿股。

中小企业是促进我国经济发展的根基,是国民经济非常重要的组成部分。然而,由于长期以来形成的制度原因、加之中小企业自身可能存在的财务不健全、经营不稳定、管理不规范等原因加之我国资本市场发展不够完善、融资过程中存在的信息不对称等原因,中小企业“融资难、融资贵”问题长期存在,成为当前制约我国中小企业发展的瓶颈。因此,如何改善中小企业融资现状、拓宽中小企业融资渠道、提高中小企业融资效率是我国中小企业发展过程中必须面对的问题。近年来,政府除了通过一系列政策导向,积极引导存款类金融机构向中小企业倾斜之外,还通过建立多层次资本市场来改善中小企业融资局面,拓展中小企业直接融资渠道。然而,由于直接融资的财务条件限制,加之中小企业自身可能存在的不足,银行渠道进行融资效率并不理想。因此,以新三板市场以及各区域股权交易中心为代表的场外交易市场逐渐受到中小企业管理者融资的青睐。面对近几年来新三板挂牌企业数量的爆发式增长,中小企业融资难融资贵现状是否得到改善,数量如此巨大的企业挂牌是否有效改善了企业的经营状况都受到社会关注。因此,在此背景下研究分析中小企业在新三板市场中的融资现状以及融资效率具有一定的现实意义。

2 新三板市场中中小企业融资方式与融资效率分析

目前,中小企业在新三板市场的融资方式主要包括定向增发、股权质押融资、发行中小企业私募债、转板上市和并购重组等等。本文针对定向增发、股权质押融资、发行中小企业私募债三种主要的中小企业融资模式进行分析。

2.1 定向增发

由于新三板挂牌企业性质定义为非上市公众公司。因此,新三板挂牌企业不能类似于主板、中小板、创业板一样通过lPO向社会公众公开发行股票募集资金,而只能针对特定对象进行定向增发。定向增发作为是新三板企业进行股权融资的最主要途径。新三板对定向增发程序约束较少,一般而言一个月左右即可完成定增程序,相比A股市场复杂缓慢的审核程序,新三板公司定向增发效率明显提高。

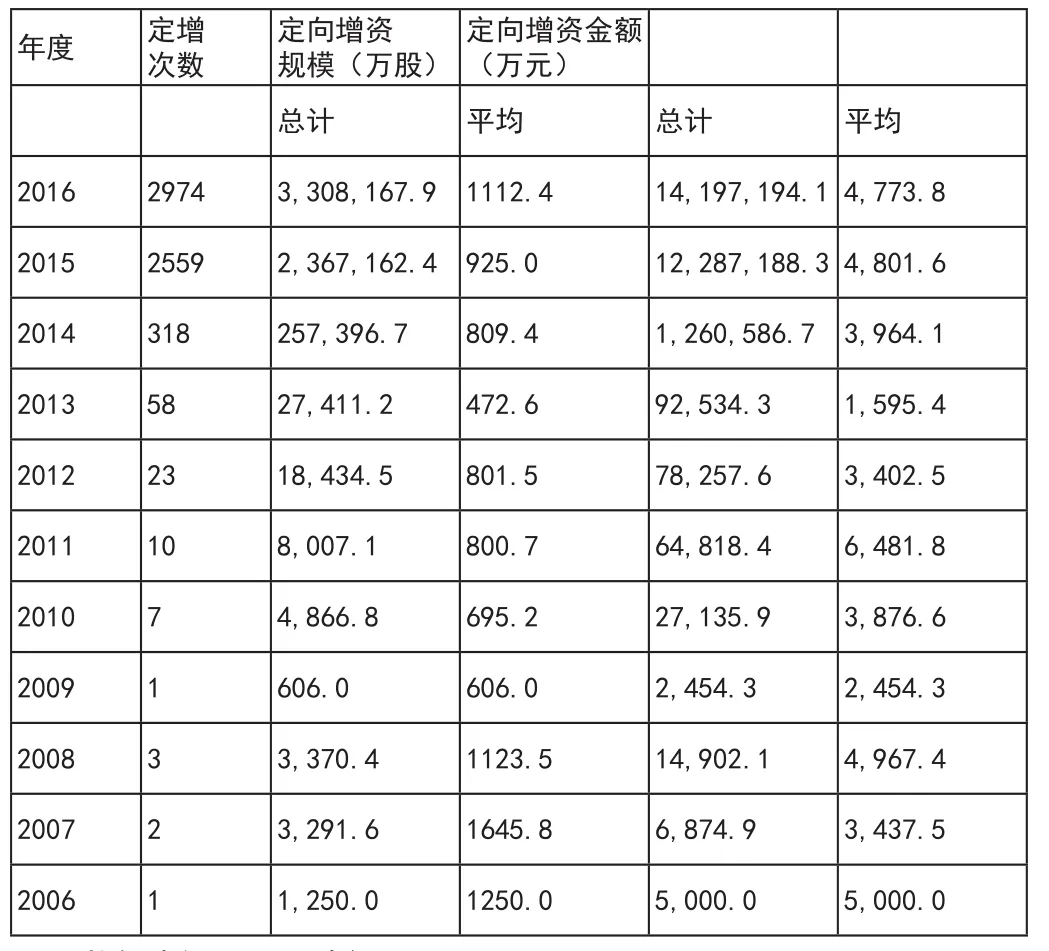

2007年北京时代(430003)首次进行了定向增发融资,开启了新三板挂牌企业融资之路。根据wind数据库提供的数据显示,截至2014年底,新三板挂牌企业在市场上共计进行了423次定向增发,共募集资金总额155.26亿元,平均每次定向增资金额约3670万元。而2015年与2016年两个年度新三板市场中的挂牌企业定向增发次数与规模呈现出了爆炸式增长,2015年度与2016年度分别进行增发2559次和2974次,共计增资1,228.72亿和1,419.72亿。定向增发的规模呈现出明显的增长趋势。

表1 新三板市场历年定向增发情况

从上表可见,随着新三板全面扩容以及做市商制度的引进,2015年以来,挂牌企业定向增发规模出现了巨大增长,说明市场逐渐成熟,投资者对新三板市场的关注度和信心日渐提高,挂牌企业融资更加便利化。但是我们也应注意到,虽然定向增发作为新三板公司的最主要融资方式,其规模在近两年有巨大增长,但是全国中小企业股份转让系统由于其固有的流动性风险以及系统风险,使得投资者在行情大跌时遭遇巨额损失。在新三板行情较为低迷,流动性不足以及机构参与定增意愿不太强烈的背景下,中小企业通过定向增发进行融资可能会面临潜在的阻力。

2.2 股权质押融资

股权质押融资是上市企业较为常见的债券融资方式,企业将部分流通股或限售流通股质押给银行、担保公司、投资公司、信托公司等金融机构来获得融资。虽然新三板挂牌公司不是上市公司,但是其股票在挂牌后具有一定程度的流动性,因此可用来进行股权质押从而获得融资。相比于传统的定向增发,股权质押具有时间短、方式灵活和不稀释股权的特点。挂牌企业进行定向增发虽不及A股企业流程复杂,但是也需要向股转系统递交文件审核,而股权质押贷款在企业股东与质押权人协商之后即可完成。此外,规模较大的定增规模会稀释公司存量股权,降低公司控股股东持股比例,而股权质押方式融资除转让股权和收取红利收到一定限制外,股东权利基本不受影响。然而,基于风险考虑,多数金融机构对新三板企业股权质押融资的贷款额度并不高。下表是截至2016年底新三板挂牌企业历年股权质押笔数。

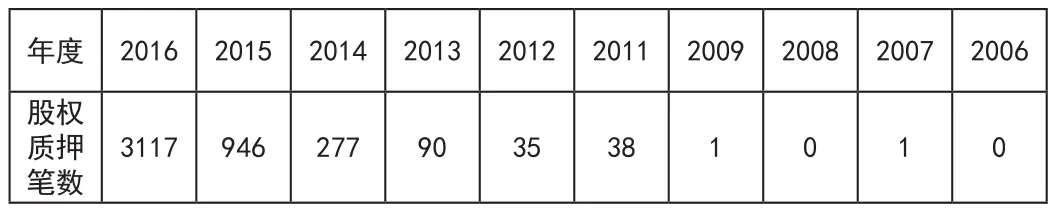

表2 新三板挂牌企业历年股权质押笔数

从上表可看出,2016年是新三板股权质押飞速发展的一年。数据显示,2016年度,新三板企业共发生3117笔股权质押,而2015年这个数据还停留在946,不足一千笔。从股权质押笔数分析,2016年是2015年的3倍,新三板企业股权质押规模不容忽视。从这一角度来看,虽然近几年股权质押作为新三板企业定向增发进行融资的一种替代方式,在中小企业融资中扮演了重要角色,股权质押规模也有巨大发展。但是,中小企业自身所存在的财务不健全、经营不稳定、管理不规范等等因素造成企业在通过股权质押向银行进行融资时信用评级以及相关条件未达要求,只能向保险担保公司等非银金融机构进行融资,加之单笔融资规模较小,股权质押融资自身的风险。因此,总体而言,虽然近两年股权质押融资发展迅速,其作为一种新三板市场中小企业融资方式的一种,在一定程度上能够缓解企业资金短缺的问题,拓宽了企业融资渠道,但是未从根本上改变中小企业长期存在的融资困境。

2.3 私募债

2012年5月证监会为满足中小企业融资需求推出了中小企业私募债。中小企业私募债作为公司债的一种,是以少数特定投资者为募集对象而发行的一种债权。私募债作为一种在国外市场被广泛采用的融资方式,具有备案便捷、发行条件宽松、融资规模不受限制、期限相对较长、资金用途灵活的特点,是公司债的一个重要组成部分,在直接融资中发挥了重要作用。下表是截至2016年底,新三板市场中下企业私募债券发行情况。

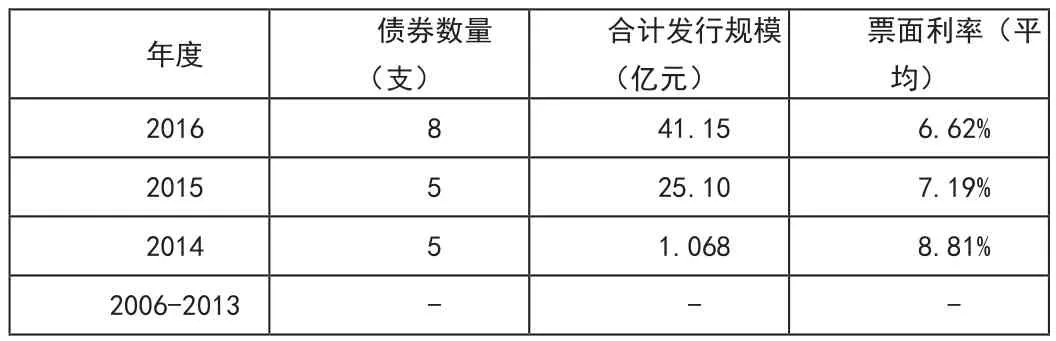

表3 新三板市场中下企业私募债券发行情况

从上表可看出,2015年与2016年新三板中小企业私募债的发行较2014年有了较为明显的提升,说明私募债券作为中小企业融资方式的一种逐渐被企业所采用。企业发行私募债成本较低,发行审核采取备案制,审批周期更快,对发行人的资产、盈利状况也无硬性要求,这在一定程度上也对企业融资起到了正向推动作用。然而,据报道,私募债在受追捧的同时,私募债券违约或无法按时还本付息的案例也在悄然发生。因此,客观而言,虽然中小企业私募债券融资条件相对宽松,但是其发行成本却并不低,企业在考虑通过中小企业私募债进行融资前应对企业的偿还能力做出合理估计。若企业在发行债券后存在经营不善或遭遇不可控事项时,会造成到期无法偿还本息的兑付风险,可能会对企业的持续经营能力造成影响。

3 结论与建议

从上述分析中可看出,虽然近几年来定向增发、股权质押以及私募债等中小企业的主要融资方式均有一定程度上的发展,但是在各种融资方式为企业融资带来便利的同时我们也应注意到这几种主要融资方式自身的一些缺点与不足之处,而融资方式自身固有的弊端在拓宽企业融资途径的同时也从侧面降低了企业的融资效率。关于企业融资效率较低的原因,本文认为首先是新三板企业自身原因。新三板市场中的中小企业财务状况不佳、财务管理水平较为低下,企业自身业务拓展能力有限,同行业中竞争激烈,基本处于完全竞争状态,这使得企业的盈利能力以及各项财务指标不能达到许多融资方式的标准,许多企业甚至不具备持续经营能力。其次是中介机构。中介机构在推荐挂牌过程中为开拓业务而盲目举荐企业挂牌,导致挂牌企业质量参差不齐。最后是政策因素,从上述数据也可看出,挂牌企业对定向增发与股权质押融资过度依赖,而公司债企业债等直接融资渠道规模相对而言还较小,造成中下企业融资方式相对单一。而且当前新三板机制不完善,缺乏转板与退市机制,未引入连续竞价制度,这些也制约了企业自身的发展。

为此,政府应丰富新三板市场中企业融资途径,在大力发展定向增发以及股权质押融资的同时,加大对中小企业私募债以及其他直接融资方式的支持,从货币政策以及财政政策角度给予中小企业、小微企业定向支持。此外,中小企业股份转让系统应加强对挂牌企业的监管力度,提高挂牌企业信息披露的质量。严格监管挂牌企业的信息披露与合法合规经营,加大对违法违规行为的处罚力度,促进新三板市场的持续健康发展。

[1]徐鑫呈.新三板融资现状及问题[J].财经界,2013,14(09):105—115

[2]刘荣茂,李偲婕.新三板中小企业低效率融资与目标错位问题研究[J].天津财经大学学报,2016,11(332)21-29

[3]方先明,吴越洋.中小企业在新三板市场融资效率研究[J].经济管理,2015(10)42-51

猜你喜欢

大众投资指南(2021年35期)2021-02-16

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

董事会(2019年5期)2019-06-19

董事会(2017年6期)2017-07-17

董事会(2017年6期)2017-07-17

运动(2016年7期)2016-12-01

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

现代企业(2015年1期)2015-02-28