关于高校全面预算管理信息系统的分析

2017-06-01 12:30:58李雅雄

赤峰学院学报·自然科学版 2017年10期

李雅雄

(湖南财政经济学院 会计学院,湖南 长沙 410205)

关于高校全面预算管理信息系统的分析

李雅雄

(湖南财政经济学院 会计学院,湖南 长沙 410205)

本文从高校全面预算管理内容着手,分析了当前高校全面预算管理中存在的问题,依托于先进的信息技术和互联网技术,构建了高校全面预算管理信息系统,探讨了系统中各个功能模块的具体设计与实现过程,旨在为相关高校全面预算管理信息化的实现做出贡献.

高校;全面预算管理;信息系统;设计与实现

预算管理是高效管理的重要组成部分,其关系到高校其他管理工作的开展,在国家新预算法及新会计制度颁布并实施的背景下,高校传统预算管理模式的局限性逐渐凸现出来,全面预算管理已经成为高校预算管理的重要发展方向.但需要注意的是,高校全面预算管理涉及到的管理内容众多,管理环节复杂,这就需要积极应用信息化技术,构建高校全面预算管理信息系统,提升预算管理的精益化水平.基于以上,本文简要分析了高校全面预算管理信息系统设计与实现的相关问题,旨在促进高校全面预算管理信息化的实现,从而提升高校全面预算管理效率和质量.

1 高校全面预算管理内容分析

高校全面预算管理主要包括内容如下:

(1)部门预算.指的是以上级主管部门要求编报的高校预算,对于采用二级核算管理方式的高校来说,其部门预算包括两个层级,其一为校级预算,例如学生助学金预算、职能部门运行支出预算、教职工工资预算等,其二为系级预算,例如院系培训收支预算、院系科研收支预算等[1].在部门预算中,校级支出很多是系级收入的来源,通过转移支付的方式可将校级财力分配到各个院系.

(2)专项预算.专项预算指的是与部门预算独立而编报的预算,例如“211工程”预算、“985行动计划”预算等.

(3)学校总预算.指的是高校总体收支预算,其能够全面反映部门预算与专项预算情况,是高校全面预算管理的重要组成部分,对学校总预算的分析能够为高校相关宏观决策的制定和选择提供可靠依据.

2 构建高校全面预算管理信息系统的必要性分析

通过上文分析可知,高校全面预算管理内容繁杂,涉及到的项目和环节众多,管理难度较大.而就目前来看,我国高校预算管理还存在一系列的问题,影响着高校全面预算管理效率和质量.

首先,高校预算管理技术手段落后,信息化程度较低,管理较为粗放.大多数高校仍沿用传统手工预算管理模式,虽然引入了计算机辅助管理,但仅仅利用计算机打印表格、计算数据,缺乏深入开发应用,信息化程度较低,管理精细化不足,较为粗放.

第二,高校预算管理缺乏合理分工与互动.受到信息化不足的影响,相关预算信息流通不畅,使得各级预算责任单位难以有效参与到高校预算管理中,许多工作由财务部门一力承担,往往导致预算编制与实际不符,执行不到位[2].

第三,预算编制方法有欠科学.信息技术应用不足使得高校预算管理任务量较大,手工编报方法难以完成科学预算要求的工作量,导致滚动预算等先进预算编制方法无法应用.

总的来看,高校预算管理存在问题诸多,但大多问题都与信息化管理程度不足有着一定关系,因此,构建高校全面预算管理信息系统,提升预算管理信息化水平是十分必要也是十分重要的.

3 高校全面预算管理信息系统设计与实现

3.1 系统关联设计

预算管理是高校管理的重要组成部分,同时也为高校其他相关管理工作提供有效的依据,这决定了高校全面预算管理信息系统与其他业务系统的互动性与关联性[3].如高校全面预算管理信息系统需要从工资管理系统、学生收费管理系统中获取学生人数、收费标准、教职工人数、工资标准等基础库信息,需要从国有资产管理系统、科研管理系统和人事管理系统中获取国有资产数量、科研专项及人力资源专项等项目库信息,在此基础上来生成预算模板,进行预算编制.由此可见,高校全面预算管理信息系统处于整个高效管理工作中的中心地位,需要建立起与其他管理系统之间的接口,实现数据共享和管理联动,以此方能提升预算管理水平和质量.

3.2 角色分工设计

3.2.1 财务预算管理员

财务预算管理员的主要职能如下:①初始化设置:在预算申报之前,进行系统的初始化设置,主要设置内容包括用户角色设置、用户权限设置、系统参数设置、管理流程设置等等;②编报工作:主要涉及到预算控制数、讨论稿及草案表的编报及预算总表的编报等[4];③预算下拨:主要包括预算下拨之后系统中预算拨款凭证的生成、预算模板的导入、执行进度监督及考核表编制等.

3.2.2 主管部门预算管理员

主管部门预算管理员主要职能为:以部门职责为依据,对学校某项经费或相关事务进行归口管理,对归口专项经费进行审核与申报,对归口管理经费进行划拨,如人事部门主要负责申报和管理人力资源相关经费专项,学工部门主要管理助学金归口的申报、审核与划拨等.

3.2.3 二级部门预算员

二级部门预算员指的是高校院、处、室等二级预算单位制定的预算员,包括预算申报员与预算联络员等,负责本部门的预算申报工作.

除了上述人员设计外,各高校还可以结合实际情况进行人员角色的细化,例如增设二级部门审核员等,此外,一些规模较小的高校为了便于管理,还可以省去主管部门预算管理员的设置.

3.3 系统流程设计

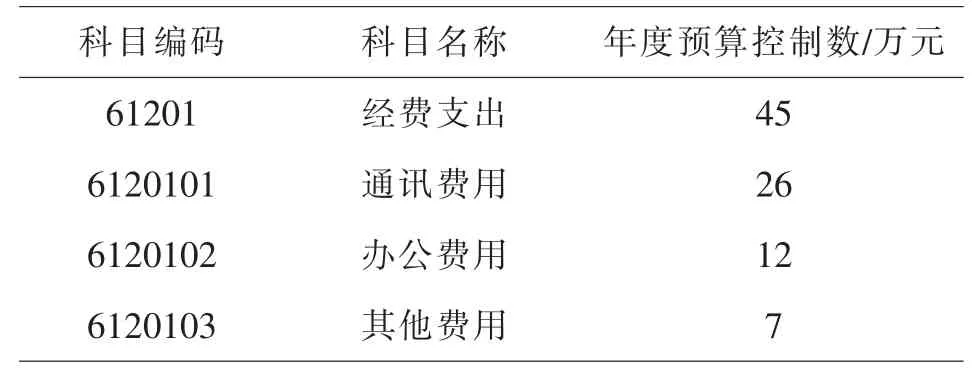

高校全面预算管理信息系统的运作流程如图1所示,需要以全面预算管理要求为根据,保证整个系统流程覆盖预算管理全过程,从而保证高校预算管理的全面性,具体来说如下:①系统初始化:财务预算管理员进行系统初始化工作,主要包括用户及权限设置、参数设置、编报审核流程设置等[5];②“一上”预算申报:由各层级预算管理员进行基础数据库、收支预算申报及主管部门审核等;③“一下”预算控制数:财务管理员要对“一下”流程中的控制数进行编制;④“二上”预算申报:各级预算管理员以“一下”控制数为基础,进行项目明细预算模板的填报;⑤“二下”预算批复:财务预算管理员确定预算批复数量;⑥预算下拨:财务预算管理员进行下拨预算,生成预算凭证及模板,并导入到账务处理系统之中;⑦预算执行分析:各级预算管理员对各自预算执行情况进行分析和评估,对预算执行进度进行监督;⑧预算报表编制:财务预算管理员进行预算草案、执行进度等预决算报表的编制工作,如表1为部门经费预算表示例.

表1 部门经费预算表编制示例

3.4 预算控制设计

许多高校将预算控制与会计核算相互独立开来,缺乏内控机制,预算管理实践表明,通过预算科目及预算模板的应用能够提升预算总额与分项的灵活控制,保证了预算考核的实效性,因此,本系统进行了预算科目及预算模板的设计,具体如下:

3.4.1 预算科目设计分析

以新会计制度为基础,结合高校实际情况,进行预算科目设计:①预算收入:主要用于对全校经费拨款的核算,年末预算收入没有余额;②预算分配:主要用于对高校各部门、项目经费分配的核算,包括预算经费分配和预算指标结转两个明细科目核算,在年末预算分配没有余额[6];③预算结余:主要用于对学校各部门及项目预算指标年末结余的核算,包括预算总结余和预算项目结余两个明细科目.

通过上述三个预算科目的使用来实现预算控制指标的动态控制及管理,将会计核算与预算控制相对接,保证了整个预算管理的灵活性和高效性.

3.4.2 预算模板设计

对于高校全面预算管理信息系统来说,由二级单位进行预算模板的自主设计与自主申报,在各个预算经济科目中纳入本单位的预算控制数,在系统中自动生成,将经济科目控制与余额控制结合在一起,提升了预算控制的精细化水平,保证了预算控制的客观性.

3.5 功能模块设计

高校全面预算管理系统主要设计了6个功能模块:(1)系统设置模块.有财务预算管理员进行系统设置,主要设置内容包括用户及权限设置、系统基本参数设置、收支预算设置及基础预算表格的定义等;(2)基础数据申报.基础数据申报功能模块的主要功能是导入二级单位的基础数据,并对数据进行查看、审核与提交;(3)收入预算申报.收入预算申报功能模块主要负责申报与审核高校相关收入预算;(4)支出申报预算.支出申报预算主要负责对相关项目预算的申报、对支出项目的审核及对主从项目的管理等[7];(5)项目拨款管理功能模块.由财务预算管理员使用该模块,主要功能包括财务拨快的管理、审核及新项目的管理等;(6)预算查询统计功能模块.此功能模块主要功能为查询相关高校全面预算相关信息,例如收支预算项目查询、项目综合查询、绩效目标查询及项目执行情况查询等等.

4 结论

综上所述,预算管理是高校管理的重要组成部分,与其他管理工作有着密不可分的关系,做好高校预算管理至关重要.但就目前来看,高校预算管理还存在着不全面、粗放化、不精确等一系列问题,在高效管理信息化建设的大背景下,本文构建了高校全面预算管理信息系统,探讨了各个功能模块的设计与实现,旨在提升高校全面预算管理水平,为相关研究与实践提供参考.

〔1〕杜炤,佟秋利,张文娟.高校全面预算管理信息系统研究[J].中国管理信息化(会计版),2007(11):56-60.

〔2〕何晓梅,陈金友.高校财务信息系统——预算管理系统的分析设计[J].高教与经济,2007(01):48-53.

〔3〕谭东.关于全面预算管理信息系统建设的探讨[J].中国管理信息化,2012(17):70-71.

〔4〕曾义,李翼恒,范艳军.企业全面预算管理信息系统业务流程分析[J].财会通讯,2010(26):133-134.

〔5〕张爱丽.基于流程再造理论下高校财务管理信息系统框架设计[J].经营管理者,2015(16):227.

〔6〕邱均成,何涛.高校全面预算管理系统的设计与实现[J].中国管理信息化,2015(16):38-40.

〔7〕薛勇.信息不对称视角下的高校预算管理研究[J].当代经济,2016(14):82-83.

F275;G647

:A

:1673-260X(2017)05-0196-02

2017-01-22

2015年湖南省哲学社科基金基地项目:湖南高校预算绩效考核指标体系研究(15JD05)

猜你喜欢

儿童时代·快乐苗苗(2022年2期)2022-04-19 12:50:10

少先队活动(2020年8期)2020-12-18 02:32:07

少先队活动(2020年7期)2020-12-18 01:48:39

故事作文·高年级(2020年2期)2020-02-24 06:57:46

科学与财富(2018年21期)2018-08-22 19:31:06

软件导刊(2016年9期)2016-11-07 21:35:42

通信电源技术(2016年5期)2016-03-22 01:09:49

石油知识(2016年2期)2016-02-28 16:20:16

自动化仪表(2015年11期)2015-04-01 01:02:40

中低纬山地气象(2014年2期)2014-07-07 02:44:08