资产专用性、产品竞争优势与企业绩效:技术创新的调节作用

2017-05-24 17:25田志龙刘昌华

预测 2016年6期

田志龙+刘昌华

摘 要:基于交易成本理论、资源基础理论与竞争理论,本文利用我国中小企业板制造业上市公司2010~2014年间的269家企业5年的平衡面板数据,实证研究了资产专用性对企业绩效的影响及其机制。结果表明:(1)资产专用性对企业绩效具有显著的促进作用;(2)在资产专用性对企业绩效的正向影响中,产品竞争优势具有完全的中介效应;(3)企业技术创新对资产专用性与企业绩效的关系具有显著的正向调节效应;(4)在资产专用性与产品竞争优势的正向关系中,企业技术创新具有显著的正向调节作用,而且这种调节作用通过产品竞争优势的完全中介效应对企业绩效产生影响。本研究从理论上丰富了资产专用性对企业绩效的作用机制的理解,在实践上对企业发挥资产专用性的作用具有指导意义。关键词:资产专用性;产品竞争优势;技术创新;企业绩效

中图分类号:F272.3文献标识码:A文章编号:1003-5192(2016)06-0001-08

doi:

10.11847/fj.35.6.1

Asset Specificity, Product Competitive Advantage and Enterprise Performance:

The Moderating Role of the Enterprise Technical Innovation

TIAN Zhi-long, LIU Chang-hua

(School of Management, Huazhong University of Science and Technology, Wuhan 430074, China)

Abstract:Based on transaction cost theory, resource-based view and competition theory, this paper analyses the effect of the asset specificity on the enterprise performance by using the balanced panel data of 269 manufacturing enterprises listed on Chinas SMEs board from 2010 to 2014. The empirical results shows that:(1)the asset specificity has a positive effect on the enterprise performance; (2)the product competitive advantage has a complete mediating effect and the enterprise technical innovation has a noticeable moderating effect on the relationship between the asset specificity and the enterprise performance; (3)the enterprise technical innovation has also played a noticeable moderating role on the relationship between the asset specificity and the product competitive advantage; (4)this moderating role has a positive effect on the enterprise performance through the mediating effect of the product competitive advantage. This study enriches the understanding of the mechanism of the effect of the asset specificity on the enterprise performance in theory, and has practical implications for enterprises to play the role of asset specificity.

Key words:asset specificity; product competitive advantage; enterprise technical innovation; enterprise performance

1 引言

在现实的经济活动中,企业进行着大量的专用性资产的投资,特别是中小企业更是常常进行这种投资以获得与大企业的合作[1]。研究資产专用性对企业绩效的影响及其作用机制对企业的经营发展具有重要指导意义。资源基础理论认为专用性资产是企业重要的战略资源,考察资源(能力)与绩效的关系是资源基础理论研究的重要内容之一[2],但大多资源基础理论的研究直接考察资源(能力)—绩效间的简单、直接的关系,而完整的分析框架应该是战略资源—战略行为—竞争优势—绩效[3]。现有的关于资产专用性对企业绩效的影响的研究也存在着同样的问题,学者们对于资产专用性创造价值的内在机理的认识还不够深刻和系统[4]。周晓东和项保华[5]指出,竞争优势最终应当体现在为顾客提供的产品和服务上。张敬伟和王迎军[6]主张,在研究竞争优势时,应该以产品作为基本的分析单位。那么产品竞争优势是否会在资产专用性与企业绩效间起到中介作用?交易成本理论认为资产专用性会引发机会主义行为。学者们在机会主义的治理机制方面进行了大量的研究。现有研究探讨了不同治理机制对资产专用性与企业绩效间关系的影响[7,8]。除此之外,学者们也研究了企业外部因素如环境动态性、产业技术水平等对二者关系的调节作用[8,9] ,但现有研究对企业内部因素关注还不够。Teece[10]指出,企业的竞争优势不仅仅来自于企业拥有的独特的资源,也取决于企业配置这些资源的方式。创新是一种对资源进行组合的创造性活动[11],技术创新是企业提升价值的核心战略。一个有趣的研究问题是企业的技术创新是否会影响资产专用性与企业绩效间的关系?本文联合交易成本理论、资源基础理论与竞争理论,实证研究资产专用性对企业绩效的影响,揭示产品竞争优势的中介作用与技术创新的调节作用。本研究为战略资源—战略行为—竞争优势—绩效的分析框架提供了依据,也为更好地理解中小企业专用性资产投资的经济价值及技术创新在发挥这种价值中的重要作用提供指导。

2 理论分析与研究假设

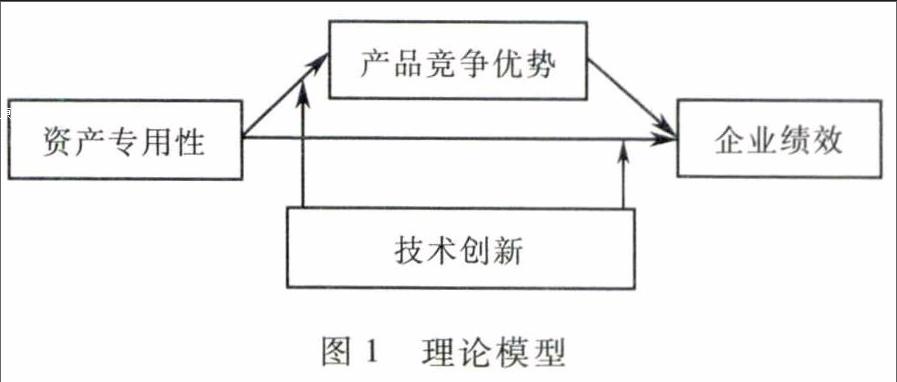

2.1 资产专用性与企业绩效

交易成本理论认为,资产专用性指的是在不牺牲其生产价值的前提下,某项资产能够被重新置于其他用途或是被替代使用者重新调配使用的程度。专用性资产是为了支持某些特定交易进行的投资,一旦形成,就会被锁定在特定的交易关系中,若再做他用,其价值就会贬值[12]。因此在供应商企业的专用性投资做出后,客户企业就有可能把供应商对自己的依赖作为谈判的筹码,采取机会主义行为以攫取更大份额的可占用准租。企业必须建立有效的治理机制来抑制机会主义风险。这些机制的形成与运行是需要成本的。因此,资产专用性增加了所有治理形式的交易成本[12],这将会对企业的绩效产生负向的影响。

然而在现实的经济活动中,一些企业特别是中小企业常常进行着大量的专用性投资,这是因为专用性资产具有价值创造效应。资源基础理论对此进行了很好的解释。资源基础理论认为企业是异质资源与能力的组合,如果企业拥有有价值的、稀缺的、不可模仿和不可替代的资源,就比其他企业更具竞争优势,这种竞争优势使得企业比竞争对手更容易获得持续的高水平绩效[13]。Williamson[12,14]将资产专用性分为六种类型:位置专用性(site specificity)、实物资产专用性(physical asset specificity)、人力资产专用性(human asset specificity)、专项资产(dedicated assets)、品牌资产(brand name capital)与临时专用性(temporary specificity)。专用性资产是针对用户的特定需求所做的投资,具有价值性、稀缺性、不可模仿性与不可替代性的特征。如当一家企业选择了某一个专用性的地理位置后,这种位置资源不仅是有价值的,而且是稀缺的,对于竞争对手来说是难以模仿的,因为其他企业不可能或者要付出更大的成本才能获得这种位置优势[15];专用性的人力资产是企业在与特定客户进行交易、为客户服务的过程中通过员工的学习与经验的积累逐步建立的,它同样具有较大程度的价值性、稀缺性、不可模仿性与不可替代性。因此,专用性资产构成了企业异质(heterogeneity)與稳定性(immobility)的资源,使企业获得了独特而又难于模仿的市场竞争优势[9]。专用性投资相比非专用性投资更有效率,可以实现更低的成本和满足客户个性化的需求[16];专用性资产投资极大地促进了人才、知识和技术在企业间的传递, 特别是隐性知识更能促进合作双方核心能力及关键资源的积累和增长,有利于技术进步和产品创新,促进合作双方核心能力、关键资源的累积和增长[17]。不少学者发现专用性资产有助于企业竞争力的提升[18],从而加强企业绩效[19]。实际上,交易成本理论在强调资产专用性增加交易成本的同时,也认为专用性资产会带来生产成本的节约以及收入的增加,并指出当增收和(或)节支超过治理成本(交易成本)时,增加资产专用性才是允许的[12]。综上所述,本文提出如下假设:

假设1 资产专用性对企业绩效具有显著的正向影响。

2.2 产品竞争优势在资产专用性与企业绩效关系间的中介作用

(1)资产专用性与产品竞争优势

产品竞争的实质是价值竞争[6],产品竞争优势是一种价值优势,是顾客感知到的某些企业提供的比其他企业更加卓越的价值[20]。价值优势可以细分为功能优势、可靠性优势、便利性优势、价格优势等维度[21]。专用性资产使企业以竞争对手不具备的独特的价值创造方式为客户创造价值,从而形成产品竞争优势。如位置专用性可以节约企业与客户的库存成本和运输成本,取得价格上的优势,而且在客户附近设立机构和驻派人员,企业能够对其需求做出更加快速的反应,获得便利优势等;专用设备、工具等实物资产或者专项资产,提升了开发与工艺手段,保证产品质量,可以创造功能优势、可靠性优势等。总之,恰当的专用性资产有利于降低产品成本、改善产品质量、形成差异化产品或服务,从而在竞争日益激烈的产品市场中获取战略性竞争优势[22]。综上所述,本文提出如下假设:

假设2 资产专用性对企业的产品竞争优势具有显著的正向影响。

(2)产品竞争优势与企业绩效

从客户角度看,产品的最基本价值是低价格和差异化。产品的竞争优势体现在成本优势与差异化优势上。差异化的产品可以通过满足客户的特定需求来锁定客户,提高客户的忠诚度,这样一方面可以保证企业的市场份额,获得规模经济效应;另一方面,当客户的忠诚度提高时,其对价格的敏感性降低[23],有利于企业获得价格上的优势。当企业相比于竞争对手有更强的成本优势时,企业可以让客户以较低的代价获得相同的价值,或者以同样的代价获得较大的价值,有利于与客户保持长期的伙伴关系并增加市场份额。同时,成本优势也为企业获得了更多的利润空间。综上所述,本文提出如下假设:

假设3 产品竞争优势对企业绩效具有显著的正向影响。

(3)产品竞争优势的中介作用

资源基础理论的代表学者Kay[24]认为,当企业将独特的能力(资源)应用于产业或市场中的时候,就变成了竞争优势。张敬伟和王迎军[6]在总结了不同竞争理论的基础上,提出了一个竞争优势分解及分析逻辑。该逻辑认为企业的各种能力(资源)是通过企业提供的产品来创造顾客价值优势进而提升企业的绩效。也就是说资源优势是通过提高产品的竞争优势来提升企业的绩效。依据这一逻辑,专用性资产是企业的战略性资源,也会通过提高产品竞争优势来为企业绩效做出贡献。综上所述,本文提出如下假设:

假设4 产品竞争优势在资产专用性对企业绩效的影响中起到中介作用,即资产专用性通过产品竞争优势来影响企业绩效。

2.3 企业技术创新的调节作用

(1)技术创新在资产专用性与企业绩效关系中的调节作用

技术创新可以降解资产专用性所带来的机会主义风险,从而改善企业绩效。企业的技术创新活动越强,就越能够对专用性资产进行创造性地利用,其产品的实现难度也就越高,竞争者就更加难以模仿,客户寻求替代者愈发的困难,对企业的依赖性更强。这样就降低了专用性资产遭受的机会主义的风险[7,9],有利于企业绩效的提升。

资产专用性可以提升企业技术创新效率,从而促进企业绩效。资产专用性建立了投资方与接受方间的相互依赖性[12],这种依赖性增强了双方的相互信任与合作[15],由此会极大地促进知识和技术在企业间的传递,有利于技术进步,加快产品开发和创新速度[17]。吴爱华等[25]的研究发现专用性投资有利于合作创新的形成,而合作创新可以帮助企业提高创新效率[26]。综上所述,本文提出如下假设:

假设5 技术创新在资产专用性与企业绩效间的关系中具有正向的调节作用。

(2)技术创新在资产专用性与产品竞争优势关系中的调节作用

技术创新包括工艺创新与产品创新两种形式。企业通过工艺创新,创造性地开发满足特定客户需求的工艺、设施,可以提高实物资产或专项资产的生产效率,降低产品成本。如前文所述,专用性资产可以促进企业产品开发和创新速度,提高创新效率与绩效,从而提高产品竞争优势。综上所述,本文提出如下假设:

假设6 技术创新在资产专用性与产品竞争优势的关系中具有正向的调节作用。

综上所述,本研究构建如图1所示的理论模型。

3 研究设计

3.1 研究样本选择与数据收集

本文以我国中小制造业上市公司作为研究对象,因为这些企业进行了较多的专用性资产的投入。具体来说本研究从2010年12月31日前在深圳证券交易所中小企业板上市的制造业公司中剔除以下公司作为研究样本:(1)在2010~2014年5年间对销量前5名客户销售收入占企业销售收入的百分比、企业研发费用以及其他财务数据信息披露不全的上市公司;(2)企业在2010~2014这5年间出现过重大重组,如*ST、ST、PT的公司;(3)处于产业链下游行业中的企业。根据证监会的行业分类,这些行业包括食品饮料、纺织服装、木材家具、医药生物制品行业。因为这些行业中的企业面临的客户主要是渠道中的中间商,其經营所需的专用性投资并不明显[9]。本文从深交所公布的上市公司的年度报告、CSMAR数据库,获得符合条件的269家企业2010~2014年连续5年的1345个平衡面板数据。

3.2 变量的测量

(1)企业绩效。本研究采用企业的盈利能力指标来衡量企业绩效。具体来说,选择上市公司的销售净利率来进行测量,销售净利率为净利润占营销收入的百分比。同时利用总资产报酬率作为稳健性检验的指标,总资产报酬率为利润总额加财务费用占期初与期末资产余额合计平均值的百分比。

(2)资产专用性。资产专用性构成复杂,在实证研究中学者们对它的衡量方法没有形成统一的意见。袁琳和赵芳[27]在其研究中采用“公司向前5名客户销售额占公司销售总额的比值”作为在资产专用性上的投资程度的替代变量。在实际操作中,为了保证公司产品销售对象的固定及单一,增强测量的准确性,将样本企业限制在制造业上游行业的上市公司。这种做法近年来越来越多地被国内其他学者如于茂荐和孙元欣[7~9]所采用。本研究采用以上学者的方法,利用“公司向前5大客户销售额占公司总销售额的百分比”来测量企业的资产专用性。在样本选择时去掉了处于产业链下游行业的企业。

(3)产品竞争优势。产品竞争优势是顾客感知到的某些企业提供的比其他企业更加卓越的价值。这些价值具有多个维度,直接对产品竞争优势进行测量是困难的。我们可以注意到,在企业产品销售实践中,当产品本身的竞争优势较弱时,企业往往会通过增加广告、销售人员及采用更优惠的销售政策来扩大销量,这些措施都会带来企业销售费用的增加。因此,企业投入的销售费用越多,表明其产品竞争优势越弱。在现有文献中,郑立东和程小可[28]借鉴Kale和Loon[29]的做法,利用(营业收入-营业成本-销售费用-管理费用)/营业收入来近似衡量上市公司在行业内的竞争地位,该值越大,企业的竞争地位越高。这说明销售费用与竞争地位间成反向关系。市场竞争实质是产品的竞争,企业的竞争地位越低,说明企业的产品竞争优势越弱。因此,本研究采用销售费用占营业收入的百分比的负值来衡量企业的产品竞争优势。

(4)技术创新。国内外现有文献多以研发投入、研发产出来度量技术创新。研发投入主要用公司年度研发支出作为测量指标,研发产出主要用专利申请数来表示。张杰等[30]认为在类似于中国这样的发展中国家用专利数量作为创新活动的度量指标未必是一个有效的测度方法,使用企业层面的研发投入作为度量指标更具合理性。本研究支持这种观点,用公司年度研发支出占营业收入的百分比来表示企业的技术创新。

(5)控制变量。企业绩效受到众多因素的影响。与多数学者一样,本研究选择公司年龄、公司规模、财务杠杆、运营效率、公司成长性、股权集中度作为控制变量。公司年龄用lnAge来表示。Age=Ti-T0+0.5or1,其中Ti=(2010,2011,2012,2013,2014),T0为公司首次注册年份。注册时间在当年的6月30之日前则加1,之后则加0.5。公司规模用总资产的自然对数值来表示。财务杠杆用资产负债率来表示。运营效率用总资产周转率来表示。公司成长性用当年主营业务收入增长率来表示。股权集中度用第一大股东持股比例来表示。

4 数据分析与假设检验

4.1 变量的描述性统计与相关性分析

变量的描述性统计分析表明,各变量的最大值与最小值间存在较大的差异。资产专用性的平均值为31.28%,我国中小制造业企业的资产专用性较高。相关分析表明,资产专用性与销售净利率正相关,与产品竞争优势正相关,产品竞争优势与销售净利率正相关。各变量间的关系需要在控制了其他变量的情况下进行精确的验证。虽然大多数自变量之间存在显著正相关或负相关,但相关系数不大,都没有超过0.5,不存在严重的多重共线性问题,可以同时放在模型中进行回归。

4.2 回归分析

(1)数据的平衡性检验及回归分析模型选择

对面板数据进行回归分析,首先需要检验数据的平衡性以避免变量不平稳而出现伪回归。本文利用单位根检验方法来检验数据的平衡性。采用LLC检验同质单位根过程,采用 IPS、ADF、PP检验异质单位根过程。所有的变量在四种检验中的检验统计量的伴随概率值(p值)都小于0.01,表明各变量不存在严重的单位根,各变量稳定且存在长期均衡,回归不属于伪回归。

各回归模型需要在混合回归模型、固定效应模型、随机效应模型间进行选择。首先对各模型进行F检验,判断各模型应选择混合回归模型还是固定效应模型。检验结果表明各模型的检验统计量的伴随概率(p值)都小于0.01,因此各模型适合于固定效应模型。然后对各模型进行 Hausman 检验,判断各模型应选择随机效应模型还是固定效应模型。各模型检验统计量的伴随概率(p值)都小于0.01,拒绝了原假设,表明随机效应与解释变量无关,各模型应该选择固定效应模型。本研究选择个体固定效应进行回归分析。由于面板数据容易出现异方差与自相关,为了增加模型估计的有效性,本文采用EVIEWS 6.0中的带有怀特异方差调整的广义最小二乘法(GLS)进行回归分析。

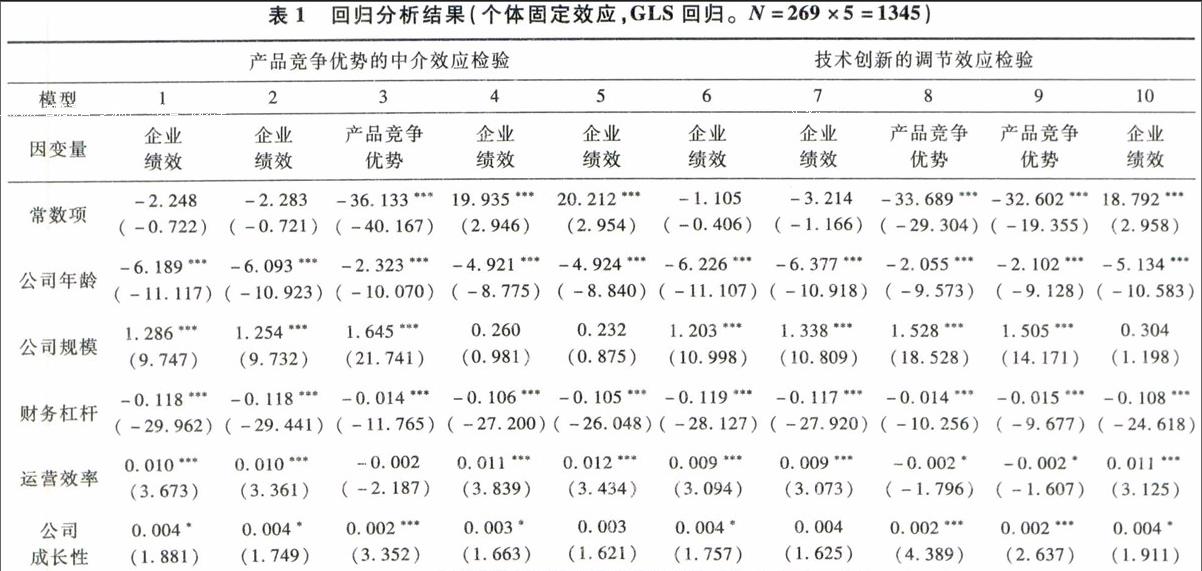

(2)资产专用性与企业绩效:产品竞争优势的中介效应检验

本文依据 Baron和Kenny[31]提出的检验中介作用的方法并按照温忠麟等[32]提出的中介效应检验程序来考察产品竞争优势在资产专用性与企业绩效间是否具有中介效应。检验结果如表1所示。

表1中的模型1 是企业绩效对控制变量的回归。控制变量中公司年龄、财务杠杆对企业绩效具有显著的负向影响,而公司规模、运营效率、公司成长性、股权集中度对企业绩效具有显著的正向影响。模型2在模型1的基础上加入资产专用性,回归结果表明在控制了相关变量后,资产专用性对企业绩效具有显著的正向影响(β=0.016,p<0.01),该结果支持了本研究的假设1。模型3表明在控制了相关变量的影响后,资产专用性对产品竞争优势具有显著的正向影响(β=0.013,p<0.01),该结果支持了本文的研究假设2。模型4表明产品竞争优势对企业绩效具有显著的正向影响(β=0.526,p<0.01),假设3得到检验。模型5在模型2的基础上加入产品竞争优势进行回归分析,对比两个模型的回归结果可以发现:在将资产专用性、产品竞争优势同时放入回归模型中时,产品竞争优势对企业绩效的正向作用是显著的(β=0.523,p<0.01),而这时资产专用性的回归系数变得不显著了(β=0.008,p>0.1)。这表明产品竞争优势在资产专用性与企业绩效间起着完全中介的作用,研究假设4得到验证。进一步采用Sobel检验法,对上述中介作用是否显著进行分析。计算得检验统计量z值为5.849(p<0.01),中介效应是显著的。Sobel检验结果进一步支持了本文的研究假设4。

(3)资产专用性、产品竞争优势与企业绩效:技术创新的调节作用检验

本研究利用自变量与调节变量的交互项来检验调节效应。表1中的模型7表明,因变量为企业绩效时,资产专用性与技术创新的乘积项的回归系数显著为正(β=0.003,p<0.1),证明在资产专用性与企业绩效的关系中,技术创新具有显著的正向调节作用。假设5得到验证。表1中的模型9的结果表明,因变量为产品竞争优势时,资产专用性与技术创新的乘积项的回归系数也显著为正(β=0.002,p<0.01),证明在资产专用性与产品竞争优势的正向关系中,技术创新具有显著的正向调节作用。假设6得到验证。

在假設4和假设6得到验证的基础上,进一步,本文还试图检验技术创新是否为有中介的调节变量。温忠麟等[33]提出了对“有中介的调节变量”进行检验的步骤,即“先检验调节效应,再检验中介效应”。表1中的模型7与9检验了两个调节效应,我们再考察资产专用性、技术创新及两者的交互项在加入产品竞争优势后对企业绩效的影响。表1中的模型10的结果显示,产品竞争优势的回归系数显著为正(β=0.530,p<0.01),而资产专用性与技术创新的交互项回归系数变得不再显著(β=-0.001,p>0.5),这说明技术创新的调节效应完全通过产品竞争优势这个中介变量起作用。综上所述,技术创新是有中介的调节变量,即技术创新在资产专用性与产品竞争优势的关系中发挥了调节作用,而且这种调节作用会进一步通过产品竞争优势的中介效应来影响企业绩效。

4.3 稳健性检验

为检验结果是否可靠,我们做了如下的稳健性检验。

(1)更换衡量企业绩效的指标。企业绩效会受到其衡量指标的影响。销售净利率是从企业生产经营的角度衡量企业获利能力,而总资产报酬率则全面反映了企业全部资产的获得水平。本研究选择总资产报酬率代替销售净利率衡量企业绩效来检验本研究的稳健性。回归分析结果表明本研究的假设同样是成立的。

(2)重新选择样本进行检验。2011与2012年中小企业板增加了新的上市公司,我们重新选择2012年12月31日前中小企业板上市的符合本研究要求的486家公司在2012~2014年3年间的1458个平衡面板数据重做上述回归模型,本研究的假设也得到了检验。

限于篇幅,稳健性检验的回归分析结果本文从略。

5 结论与启示

考察资源(能力)与企业绩效间的关系是战略管理领域的重要研究内容。本文基于交易成本理论、资源基础理论及竞争理论相结合的视角,利用我国中小企业板制造业上市公司2010~2014年间的269家企业的平衡面板数据,实证研究了资产专用性、产品竞争优势与企业绩效三者之间的关系,并检验了企业技术创新在其中扮演的角色。研究结论具有一定的理论与现实意义。

(1)增强资产专用性有利于促进企业绩效的提升。这表明在中小上市企业的资产专用性对企业绩效的双重效应中,“价值创造” 效应超越了“交易成本损失绩效”效应。这可能是中小企业在进行专用性资产投资时(后),建立了恰当的治理机制,从而促进了企业绩效的提升[7,8]。特别是在供应链管理背景下,供应链上下游企业间更倾向于采用非正式的关系机制来代替高成本的正式机制[34],利用信任、承诺、信息交流等关系规则来实现对专用性资产的治理,降低双方的机会主义行为,并且通过合作来进行价值共创,发挥专用性资产的资源优势,提升双方的经济效益。同时中小企业板上市的企业大都是一些高成长的高新技术企业,其技术投入往往较高,而在技术投入高的产业里,增加专用性投资有利于提升企业绩效[9]。因此,企业特别是高新技术的中小企业可以通过嵌入到下游企业的供应链中,进行专用性资产的投入,促进企业绩效的提升与发展。

(2)产品竞争优势在资产专用性与企业绩效间的关系中起到了完全的中介作用,即资产专用性是通过提升企业的产品竞争优势来增强企业绩效的。本研究从专用性资产这一独特资源视角,实证了战略资源—战略行为—竞争优势—绩效的分析框架[3]以及张敬伟和王迎军[6]提出的能力(资源)优势—价值优势—绩效优势的竞争优势逻辑链,打开了资产专用性促进企业绩效提升的“黑箱”。这也启示企业在投入了专用性资产后,一定要充分利用这一资源优势,响应客户的需求,将企业内部的资源优势转化为市场上的产品竞争优势,促进企业绩效的提升。

(3)在资产专用性与企业绩效的关系中,企业技术创新发挥了正向的调节作用。资产专用性是否能提高企业绩效,关键在于其所带来的“价值创造”与“交易成本损失绩效”两种效应的比较。企业在投入一定的专用性资产后,同时加强技术创新,更有利于促进下游客户的合作,降低交易成本,并提高企业的技术创新效率,促进企业绩效的提升。于茂荐和孙元欣[9]研究了产业技术投入在专用性投入与企业绩效关系中的调节作用,认为在技术投入高的产业里,增加專用性投资有利于提升企业绩效;而在技术投入低的产业中,增加专用性投资则不利于企业绩效。本文深化了他们的研究,即将调节变量从中观层次的产业技术投入深入到微观层次的企业技术创新。研究结果对于企业具有更直接的指导意义。即使企业处于技术投入水平高的产业,在投入了专用性资产后,也不能被主导顾客及其所处的价值网络锁定而坐享其成,要通过技术创新来整合专用性资产,进行价值创新,进一步创造性地获取专用性资产带来的竞争优势,提升企业的经济效益。

(4)在资产专用性与产品竞争优势的正向关系中,企业技术创新也起到了正向的调节作用,而且这种调节作用通过产品竞争优势的中介作用,促进了企业绩效的提升。企业技术创新是一个被中介的调节变量。研究结果进一步揭示了资产专用性促进企业绩效的机制,证实了企业技术创新在发挥专用性资产的资源优势中的重要作用。

本研究的局限性存在于以下几个方面。首先,便于数据的可得性,本研究以中小企业板的制造业的上市公司作为研究对象。由于这些企业大都是一些高成长的高新技术企业,这可能影响了本研究结果的普适性。其次,根据资源—行为—优势—绩效的分析范式,本研究只关注了产品竞争优势在资产专用性与企业绩效间的中介作用,没有实证资产专用性如何能够提高产品竞争优势的中间机制,今后的研究还可以进一步探讨资产专用性促使企业采取了哪些行为来增强企业的产品竞争优势。最后,本文只研究了企业技术创新在资产专用性与企业绩效关系中的调节作用,企业内部还有哪些因素会起到调节作用,这对企业发挥专用性资产的资源优势具有重要指导意义,有待于今后进一步研究。

参 考 文 献:

[1] Hoffmann W H, Schlosser R. Success factors of strategic alliances in small and medium-sized enterprises: an empirical survey[J]. Long Range Planning, 2001, 34(3): 357-381.

[2]张敬伟,王迎军.竞争优势及其演化研究现状评介与未来展望[J].外国经济与管理,2010,32(3):1-10.

[3]Ketchen D J, Hult T M, Slater S F. Toward greater understanding of market orientation and the resource-based view[J]. Strategic Management Journal, 2007, 28(9): 961-964.

[4]周俊,薛求知.交易专用性投资效应及治理机制研究评介[J].外国经济与管理,2009,31(9):18-28.

[5]周晓东,项保华.什么是企业竞争优势[J].科学学与科学技术管理,2003,24(6):104-107.

[6]张敬伟,王迎军.双重视角下的竞争优势:内涵、代表性研究与基本分析单位[J].管理评论,2012,24(2):163-170.

[7]于茂荐,孙元欣.专用性投资、治理机制与企业绩效——来自制造业上市公司的经验证据[J].管理工程学报,2014,28(1):39-47.[8]于茂荐,孙元欣.专用性投资、关系机制与企业绩效[J].中南财经政法大学学报,2014,22(1):150-156.

[9]于茂荐,孙元欣.专用性投资对企业绩效影响研究——产业技术投入的调节效应[J].科学学研究,2012,30(9):1363-1369.[10]Teece D J. Competition, cooperation, and innovation: organizational arrangements for regimes of rapid technological progress[J]. Journal of Economic Behavior and Organization, 1992, 18(1): 1-25.

[11]Schumpeter J A. The theory of economic development: an inquiry into profits, capital, credit, interest, and the business cycle[M]. Cambridge: Harvard University Press, 1934.

[12]Williamson O E. Comparative economic organization: the analysis of discrete structural alternatives[J]. Administrative Science Quarterly, 1991, 36(2): 269-296.

[13]Barney J B. Firm resources and sustained competitive advantage[J]. Journal of Management, 1991, 17(1): 99-120.

[14]Williamson O E. Credible commitments: using hostages to support exchange[J]. The American Economic Review, 1983, 73(4): 519-540.

[15]Carpenter M A, Sanders W G. Strategic management: a dynamic perspective: concepts and cases[M]. New Jersey: Prentice Hall Press, 2007.

[16]Jap S D. Pie-expansion efforts: collaboration processes in buyer-sellers relationships[J]. Journal of Marketing Research, 1999, 36(4): 461-475.

[17]刘益,蔺丰奇.渠道伙伴关系中专用性投资的特点和作用:以日本汽车产业为例[J].南开管理评论,2006,9(6):81-88.

[18]Kang M P, Mahoney J T, Tan D C. Why firms make unilateral investments specific to other firms: the case of OEM suppliers[J]. Strategic Management Journal, 2009, 30(2): 117-135.

[19]Wang H C, He J Y, Mahoney J T. Firm-specific knowledge resources and competitive advantage: the roles of economic and relationship-based employee governance mechanisms[J]. Strategic Management Journal, 2009, 30(1): 1265-1285.

[20]Woodruff R B, Gardial S F. Know your customer: new approaches to understanding customer value and satisfaction[M]. Malden: Blackwell Publishers Inc., 1996.

[21]Christensen C M. The innovators dilemma[M]. Boston: Harvard Business School Press, 1997.

[22]谢盛纹,刘杨晖.管理层权力、资产专用性和企业风险——来自我国上市公司的经验证据[J].山西财经大学学报,2015,37(10):91-101.[23]Porter M E. Competitive strategy techniques for analyzing industries and competitors with a new introduction[M]. New York: Free Press, 1980.

[24]Kay J. The foundations of corporate success[M]. Oxford: Oxford University Press, 1993.

[25]吴爱华,苏敬勤,杜小军.专用性投资、知识及环境对合作创新决策的影响[J].管理学报,2014,11(4):569-576.

[26]Hagedoorn J. Understanding the rationale of strategic technology partnering: inter organizational modes of cooperation and sectoral differences[J]. Strategic Management Journal, 1993, 14(5): 371-385.

[27]袁琳,赵芳.资产专用性与资本结构相关性——基于上市公司A股市场的动态检验[J].北京工商大学学报(社会科学版),2006,21(2):44-50.

[28]郑立东,程小可.宏观经济增长、企业竞争地位与商业信用政策——兼与行业特征因素的综合考察[J].财贸研究,2014,(6):145-152.

[29]Kale J R, Loon Y C. Product market power and stock market liquidity[J]. Journal of Financial Markets, 2011, 14(2)

: 376-410.

[30]张杰,郑文平,翟福昕.竞争如何影响创新:中国情景的新检验[J].中国工业经济,2014,(11):56-68.

[31]Baron R M, Kenny D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic and statistical considerations[J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

[32]溫忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

[33]温忠麟,张雷,侯杰泰.有中介的调节变量和有调节的中介变量[J].心理学报,2006,38(3):448-452.

[34]Poppo L, Zenger T. Do formal contracts and relational governance function as substitutes or complements[J]. Stragetic Management Journal, 2002, 23(8): 707-725.

猜你喜欢

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19