利率期货影响信贷管理的机制研究

2017-05-14 01:11郭敏

价值工程 2017年3期

关键词:信贷管理

郭敏

摘要: 随着社会的不断发展,商业银行中实务理论界对其使用利率期货的重点是在债务投资管理风险中,但是随着我国利率市场化发展越来越快,并且我国金融行业方面的创新步伐也越来越迅速,我国商业银行中信贷资产方面也面临着很大的利率风险。所以研究利率期货对信贷管理机制的影响有重要作用,对提高商业银行信贷管理水平也有一定的意义。

Abstract: With the continuous development of society, the focus of using interest rate futures by the practical theory in commercial banks is the risk of debt investment management. But with the fast development of the interest rate marketization in China, the innovation of China's financial industry is more and more rapidly. The Credit assets of commercial banks in China are also facing a lot of interest rate risk. So it is important to study the influence of interest rate futures on credit management mechanism, and to improve the level of credit management of commercial banks.

关键词: 利率期货;信贷管理;影响机制研究

Key words: interest rate futures;credit management;impact mechanism research

中图分类号:F832.4 文献标识码:A 文章编号:1006-4311(2017)03-0052-03

0 引言

从20世纪70年代开始,西方各个国家就开始实行金融自由机制,对于利率的管理大大降低,也就使得利率的波动日益剧烈,基于此各国金融机构就制定出高效便捷的利率风险产品。在此背景下利率交换、利率期货等衍生品相继被推出,其市场也得到了一定的发展。我国的利率衍生品市场发展较晚,在其发展的过程中也受到了一定的波折。商业银行作为利率衍生品的重点参与者,运用衍生品能够有效降低利率风险,改善资产及负债的错配,发挥金融企业功能,完善金融资产定价机制。(我国企业的融资途径主要以银行贷款为主,货币政策也是通过银行信贷进行,利率衍生品的发展对银行信贷会有一定的影响)面对银行信贷管理中的问题,可以使用利率期货来稳定信贷机构、提高管理效率,从而提高我国商业银行信贷管理水平。

1 利率期货影响信贷管理机制的研究设计

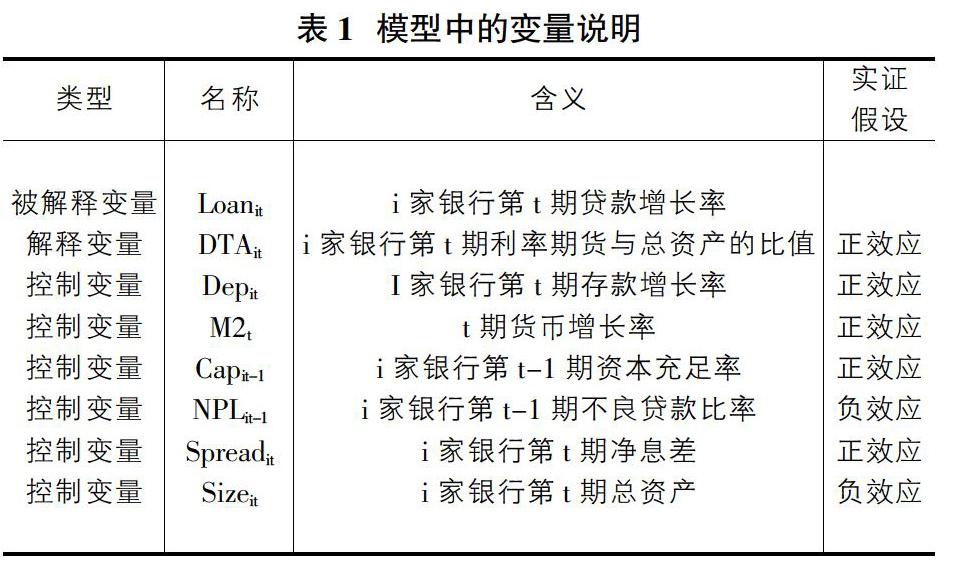

1.1 假设变量

本文主要研究的是利率期货对银行信贷管理的影响,可以使用商业银行的贷货增长率来表示信贷发展速度,其表示为被解释变量。以下是说明解释变量与控制变量的选择和计算。

①解释变量。在我国发布的《金融工具确认和计量》的制度中,要求了计量和确认利率期货的实用信息要求其本金及公允价值。以下设计了两个指标,其一就是利率期货与资产总额的比重;其二就是利率期货与贷款总额的比重。在商业银行进行计算信贷业务中利率风险时,主要运用的是利率互换,我们得出假设,利率期货对银行信贷的扩张有正效应。

②为了能够精准地研究出利率期货对银行信贷的影响,我们可以对控制变量进行设定。其一,商业银行贷款的资金主要是存款,这对于银行信贷方面会产生一定的影响,一般来说存款时间越长银行放贷冲突也就越大;其二,在影响银行信贷扩张速度的重要因素就是商业银行的流动性水平;其三,我国商业银行间的利润主要是银行存款及贷款之间的利润差。[1]

1.2 构建模型并说明

根据以上简单叙述,利率期货及资本水平分别由一个指标来表示,构建模型如下:

Loanit=ai+B1IDTAit+B2Depit+B3M2t+B4Capit-1+B5NPLit-1+

B6LDRit-1+B7Spreadit+B8Sizeit+Sit

针对以上模型的变量说明及解释变量,产生的效应见表1。

通过以上叙述,下文就分析利率期货对信贷管理方面有哪些影响。

2 利率期货对银行信贷资产方面的影响

在我国商业银行资产中,信贷资产是它的本质主体,传统意义上的信贷资产管理主要注重于信用风险。但是随着我国社会的不断发展与利率市场的不断进步,利率水平的波动对于商业银行信贷方面带来了或多或少的利率风险。

其一,信贷资产生息能力下降使银行净收益下降。对于我国商业银行收入来说,利差主要来源在利率受到制约的情况下,使中央银行对于期限贷款都设置了规定,商业银行也有了稳定的利差收入。在利率市场化的背景下,银行受到存货比的制约,要想多收存款就要多放存款,并且对于一些大项目的信任,存款就较为集中,使存款利率保持特定水平甚至还会造成下浮状况,从而造成了银行的净收益下降。

其二,信贷资产市场价值下降使银行净资产下降。在利率风险背景下,对商业银行贷款不仅仅是利差的下降,还使银行净资产下降。由于商业银行资产和市场利率是反比,所以市场利率上升,那么商业银行资产就下降,所以利率在变化的过程中,商业银行的净资产也在不断的变化。在市场利率不断上升的时候,商业银行由于受到负债期限过程,那么其中遭受到的损失也就会越来越大。

根据以上描述,我国商业银行信贷管理与利率市场化相结合方面还有许多难题,利率风险现如今已经成为了我国商业银行信贷管理方面最主要的问题之一。[2]

3 利率期货对银行资产负债管理方面的影响

利率在不断变化的过程中,商业银行的净收益及净资产也处于变化状态。目前我国商业银行资产负债技术管理方面就是依附这两方面,以此来研究商业银行的利率风险,其中有两种计量方式。其一就是根据利率变化的周期来对商业银行的资产负债结构进行扩大及缩小,保障银行收益;其二就是根据利率变化的预期来调整商业银行的缺口,以此来减少利率风险的发生。虽然这两种情况都可以有效地保障商业银行的利率风险,但是从银行信贷管理方面来分析,这两种方法对其还有一定的负面作用。

其一,对于银行信贷结构及总量方面产生冲击。对于第一种方法来说,银行要想对抗利率风险,就要对未来利率变化进行预算,来调整银行资产中的负债,以此来减少银行风险并加大银行收益。比如在银行出现利率缺口时期的时候,如果预测到利率会在之后上升,那么就要为了降低缺口而提高负债和降低银行资产,因为银行中存款是刚性,只能通过收缩信贷这种方式来进行。与第二种方法相对比,后者就比较先进,但是在没有利率期货的支持下,在一定意义上还是有利率风险的,这就使得商业银行信贷水平呈下降趋势或者处于不稳定状态。[3]

其二,对于信贷资金价格进一步的提高。为了能够在短期利率波动下降低银行经营成本商业银行就要有效地提高资金的价格,以此来弥补这个风险。但是此方法对于有效信贷的需求大大降低,增加了银行信贷管理的难度。表2为2016年与2015年我国上市银行的同比增长率分析。

4 利用利率期货提高商业银行信贷管理水平

通过以上描述,提高我国银行资产负债管理技术,减少利率风险对我国银行信贷产生的负面影响,是我国商业银行在利率市场化背景中的首要任务。

4.1 场外利率衍生品在管理利率风险中的不足

随着我国利率市场化的不断推进,我国在2005年到2007年这三年间对于银行中的债券市场先后推出了利率互换、远期利率、利率期货及债券远期等协议,利率的衍生品也越来越多,目前最主流的交易品种就是利率期货。在利率期货的市场参与者方面来分析,大部分的交易主体就是商业银行。

但是我们要明白我国商业银行在使用利率衍生品管理利率风险方面还是有一定负面作用的。比如使用利率期货的范围较为狭窄,并且层次较低;由于利率期货是投资者之间的买卖,所以其透明度较低,这就存在了一定的信用风险;由于场外利率衍生品并非是标准化的合同,所以其交易率就会很低,导致其流动性较差。

4.2 利率期货可以提高我国商业银行信贷管理水平

利率期货与场外利率衍生品不同,它是场内利率衍生品,比场外衍生品有着较高的优势及不一样的功能。所以要使我国商业银行可持续发展或者提高我国商业银行信贷管理水平,那么就要充分运用利率期货。

①使用利率期货可以稳定信贷结构。因为利率期货可有有效的感知利率水平,所以银行可以根据信贷资产的变动及利率的浮动来调整利率期货交易,以便解决信贷管理中的缺口及问题。比如,商业银行负债时间较久,银行就可以利用利率期货以此降低信贷资产时间,在信贷规模不受影响的基础上避免利率风险的产生。

②使用利率期货可以提高管理风险效率。信贷总量增减及结构的调整对我国商业银行来说都是一个漫长的过程,会大大提高经营成本,利率期货就可通过自身的优点,比如杠杆交易等方式,在商业银行使用中节省其资金成本,使银行可以不受成本的约束来进行信贷调整。由于调整信贷资产的时间过长,在此过程中还有信用风险,很难在现实中得到利率期货,但是利率期货作为场内衍生品,其有较高的流动性,就可以使信贷资产的调整在短时间内完成。

③使用利率期货可以使银行可持续发展。在商业银行中使用利率期货,可以有效地应对利率波动带来的影响,降低了银行资金的流动,促进了实体经济的可持续发展。[4]

4.3 对利率期货在信贷管理应用的未来展望

在未来的社会发展中,利率期货可以为用户提供更多不同的选择。由于商业银行中的信贷管理机制及结构都非常复杂,在其中还有短期、中期及长期贷款,所以就要使用不同类型期限的利率期货来提高信贷的管理水平。在对国外使用利率期货的例子来分析,利率期货这一产品线在不断的发展及丰富,那么商业银行中的交易能力、开发能力及管理能力也在不断的进步和提高,在此过程中也积累了一定的经验。虽然目前我国利率期货的产品比较少,但是以我国的发展进程,结合我国经济市场特征及利率市场化,相信在不久的将来就会有覆盖长、短期国债、面向货币市场的利率期货品种。[5]

5 结束语

总体来说我国利率期货对于我国银行传统信贷管理方面有着重要的作用,不仅优化了我国金融机构,还促进了金融的发展,使我国商业银行避免了由于利率波动而造成的风险。随着利率期货逐渐代替了传统的信贷业务,使得我国社会融资结构也在不断的优化及改善,我国银行信贷的增长模式也得到了进一步的调整,使其信贷管理模式适应于国内多种产业,从而使银行的信贷结构也得到了有效的改善。

参考文献:

[1]刘玄, 宝音.利率期货对信贷管理的影响[J].中国金融, 2014(13):79-80.

[2]斯文.利率衍生品对银行信贷的影响实证研究[J].西部论坛,2013,23(3):91-102.

[3]付进宽.现行信贷管理体制和考核机制对信贷行为影响的研究——基于行为金融理论[J].武汉金融,2011(6):47-49.

[4]赵劲勇.商业银行信贷风险管理机制研究[J].中国经贸, 2011(2):30.

[5]刘艳.股指期货的推出对我国货币政策实施效果的影响[D].东北财经大学,2014.

猜你喜欢

中国外汇(2019年19期)2019-11-26

商情(2017年39期)2017-11-27

经营者(2017年7期)2017-11-14

科学与财富(2016年18期)2016-12-22