交易换手率:一个观测利率趋势的可量化逻辑

2017-05-13 17:01罗成金刘彪

债券 2017年4期

罗成金+刘彪

新春伊始,金融防风险已成为2017年的重要话题,但市场对于如何去杠杆、如何理解流动性问题却仍有些雾里看花,中长期利率走势更是扑朔迷离。然而,从理论角度和实际历史情况来看,利率走势的规律并非无迹可寻。本文试图从换手率的角度探索一个可观测利率趋势的量化逻辑。

经济名义增速与利率趋势回眸

利率本质上由经济名义增速决定,理论上来说,利率与经济名义增速应步调一致,然而近年来我国经济名义增速与利率走势却参差不一。如图1所示,2008年以来,我国GDP名义增速和10年国债收益率两条曲线在绝大部分时间段内的走势是同向的,但图中虚线所示区间曲线趋势相背离。

回眸2010年,经济滞胀局面初现,国内公开市场发行利率上行、法定准备金率上调、超预期加息,货币政策面紧缩;房地产市场调控新政、过热的经济增长无以为继,经济面悲观。另一方面,“次贷危机”后的国际经济经过3年左右的休养生息原本出现了缓慢复苏、逐步回升的微弱转机,但却又意外遭受“欧债危机”重创。内外因素综合作用下,最终收益率曲线走出了短暂背离后快速回归的态势。2013年,美国经济有惊无险,我国经济震荡下行,但货币紧缩政策带来了两轮“钱荒”,10年国债收益率经历了快速且大幅的异常上行。

“背离”并非经济学原理的错误,而是在于条件假设的有效性出现了问题:

一方面,我国经济并非是完全的市场化经济,“有形的手”在一定时期内可能占据主导力量,背离是政策主动选择的结果;

另一方面,我国经济并非完全独立的经济体,人民币并非世界货币,在汇率相对稳定的前提下,人民币利率不可能完全脱离美元利率走势走出独立行情(如图2所示)。

交易换手率逻辑

交易的价值在于发现价格,无信用风险债券的价格仅由利率所决定。债券交易情况既是国际国内经济形势和政策环境的市场体现,也是市场风险(即利率)和信用风险的综合表现,而其中包含的市场风险因素也使经济名义增速和利率的背离变得有迹可循。

(一)交易換手率定义

本文将交易换手率定义为现券成交量与债券托管总量的比例。鉴于我国地方政府债推出时间短、体量相对较大,绝大多数债券用途为置换地方政府债务,二级市场几乎无流通,债券融资特性远远大于交易特性,本文在计算交易换手率时剔除地方政府债。图3为2008年至2016年按月统计的日均交易换手率变化曲线。

(二)债券收益率与交易换手率的关联

本文将国债收益率简化为经济名义增速和交易换手率两个量化要素,具体表述为:

R(t)=αY(t+t_1 )+f(D(t+t_2))

其中,t为时间,R(t)为模拟10年期国债收益率,Y(t)为经济名义增速,D(t)为交易换手率,f(D(t))为交易换手率相关修正因子,α为国债收益率与经济名义增速线性相关的修正参数,即R(t)=αr(t)。

从图1和图3对比不难发现:

a.当交易换手率持续过低或过高时,利率与经济名义增速均出现背离走势;

b.交易换手率过高时,利率被低估;交易换手率过低时,利率被高估。

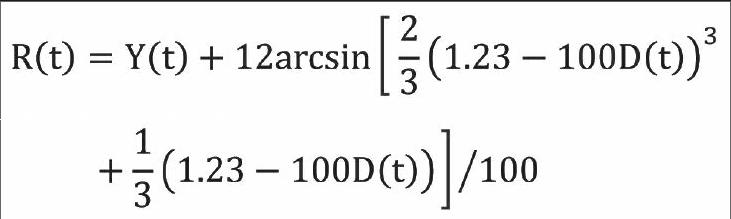

本文经仿真测算,进一步将R(t)表述为如下表达式:

R(t)=Y(t)+12arcsin(2/3 (1.23-100D(t) )^3+1/3 (1.23-100D(t) ) )?100

从如图4,R(t)模拟10年期国债收益率走势与实际10年国债收益率走势基本吻合,上述基于经济名义增速和交易换手率的量化模型能够有效观测利率走势。

从换手率逻辑看当前利率走势

从经济名义增速的角度来说,2015年9月至今持续上行,2015年底至2016年经历了一段交易过度拥挤期,利率和经济名义增速出现背离,近期利率调整为趋势正常回归。

2017年1月后,交易换手率与正常区间出现偏离,若交易换手率偏离持续,利率与经济名义增速大概率出现背离,交易过度宽松,利率被高估。

猜你喜欢

大理文化(2020年3期)2020-06-11

职工法律天地·下半月(2016年7期)2017-03-17

文艺生活·中旬刊(2016年11期)2016-12-13

东西南北(2016年19期)2016-11-01

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11

股市动态分析(2014年20期)2014-06-10

股市动态分析(2014年1期)2014-01-13

聪明语文(2013年7期)2013-10-14