多目标规划法在确定企业最优资本结构中的应用

——以新希望六和股份有限公司为例

2017-05-10 07:02:01刘佳佳邹能锋

重庆交通大学学报(社会科学版) 2017年2期

刘佳佳, 邹能锋

(安徽农业大学 经济管理学院,合肥 230036)

多目标规划法在确定企业最优资本结构中的应用

——以新希望六和股份有限公司为例

刘佳佳, 邹能锋

(安徽农业大学 经济管理学院,合肥 230036)

合理规划企业最优资本结构有助于企业的发展,多目标规划法是研究资源有效利用和分配的方法,可用于确定最优资本结构。以新希望六和股份有限公司为例,采用多目标规划法,实证分析重要影响因素;根据企业实际财务数据,构建规划模型,求解其最优资本结构。关键词:最优资本结构; 主要影响因素; 多目标规划法

一、引言

最优资本结构是实现企业价值最大化的基础保障,找到企业最优资本结构范围有助于企业的发展。国内已有的确定最优资本结构研究方法有影响因子法和目标规划法。代鸿顺和李平原以稳健的资产负债率和长期产权比例为起点,引入各因素影响因子,确定企业资本结构优化的定量模型,但是没有具体的数据分析[1]。刘星和汤亚莉、王秋静和吴凤平以及成兵和叶勇都用了多目标规划法[2-4],但是研究中用来检验的数据缺乏真实性;杨琴验证时采用了ABC公司的数据,但其选择影响因素时没有考虑到目标企业的特殊性,选取方法不科学[5]。

资本结构理论不仅仅是用来解释实际可观测的资本结构之间的差异,更重要的是解释不同公司间的最优资本结构[6],不同企业的最优资本结构也不同。我国运用资本结构理论和模型优化企业目标资本结构的研究不多,且已有研究中采用的影响因素各不相同,选取的理由也不充分。

多目标规划是实行目标管理的有效工具,它根据企业制定的经营目标以及目标的轻重缓急次序,考虑现有资源情况,分析如何达到规定目标或从总体上规定目标的差距最小。本文采用多目标规划法,以新希望六和股份有限公司(以下简称为新希望公司)为例,筛选重要影响因素,建立模型,作图计算其最优资本结构。

二、最优资本结构的模型建立

(一)多目标规划法的基本模型

多目标规划法模型是在满足一组约束条件的情况下,根据设置的偏差变量,寻求目标的最大值或最小值。其基本模型包括目标函数和约束条件两部分。

1.目标函数

2.约束条件

(二)影响因素选取

我国学者研究表明,行业因素、获利能力、资产结构、资产流动性、利息保障倍数、企业规模、企业经营风险、成长性、保留盈余、总资产市值面值比、收入变异程度、收益质量、财务困境成本、投资额、产品独特性、产生内部资源能力等都是影响我国企业资本结构的因素[7]。

只有通过观察公司资本结构的运动过程,才能真正洞察资本结构决策的内在规律[8]。需要从公司的实际数据出发,采用相关性检验和主成分分析,对理论上的影响因素再次检验和分析,得到最准确的重要影响因素。

(三)约束条件分析和目标规划

本文以实现企业价值最大化和各方利益均衡为目标,参考已有的理论研究,选取盈利能力、企业经营风险、成长能力、偿债能力和营运能力等指标作为构建模型的影响因素。

1.资本结构

约束条件:股权比例+债权比例=1。

2.盈利能力(以净资产收益率表示)

约束条件:净资产收益率=(总利润÷总资产)×(1-企业所得税)÷(1-债权比例)。

3.筹资风险(用净资产报酬率的数学标准差表示)

约束条件:企业筹资风险=资产报酬率的数学标准差×(1-企业所得税)÷(1-债权比例)。

4.成长能力(用总资产增长率表示)

约束条件:营业净利润-资产总额×股权比例×权益融资成本率-资产总额×债权比例×债务融资成本率=0。

5.偿债能力(用利息保障倍数表示)

约束条件:利息保障倍数=息税前利润÷利息费用=(总资产×总资产利润率+总资产×债权比例×平均利息率)÷(总资产×债权比例×平均利息率)。

6.营运能力(用股东权益周转率表示)

约束条件:股东权益周转率=销售收入÷平均净资产=总资产报酬率÷股权比例÷销售利润率。

(四)最优资本结构的多目标规划模型

其中Pi为模型中约束条件的优先顺序,P1代表最优先考虑(3)式约束条件,即(3)式的约束能力最强,以此类推,P6代表(8)式的约束能力最弱;Vj为债权比例;Vz为股权比例;Ea为总资产报酬率;F为财务风险;T为企业所得税率;En为净资产收益率目标值;ω为公司经营所承担的风险;K为企业资产总额;Kz为权益资本成本率;i为负债利息率;Ψ为企业利息保障倍数;Rn为股东权益周转率;Rs为销售收入利润率。

三、新希望公司最优资本结构模型建立和分析

以新希望公司的财务数据为依据,选取影响新希望公司资本结构的重要影响因素,建立最优资本结构模型,并作图求解。

(一)选取重要影响因素

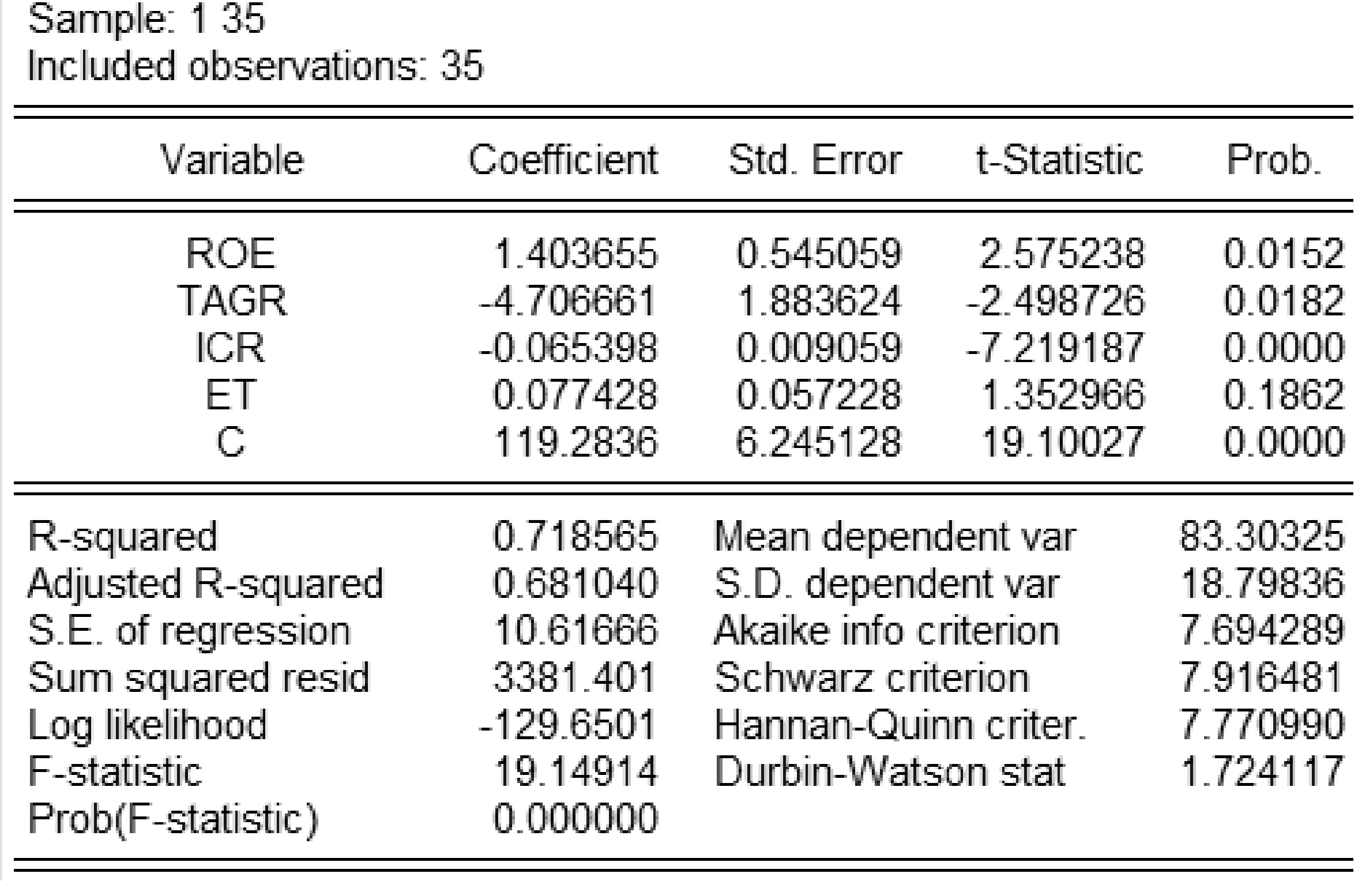

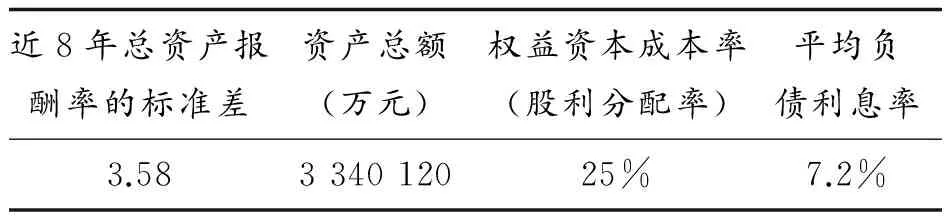

根据新希望公司2007—2015年的季度财务数据,对净资产收益率ROE、总资产增长率TAGR、利息保障倍数ICR和股东权益周转率ET四个影响因素进行假设检验和主成分分析,被解释变量为负债与所有者权益之比。资本结构和筹资风险作为企业的系统约束,不检验。结果见表1和表2。

表1 影响因素相关性检验

表2 影响因素主成分分析

根据表1相关性检验结果来看,在0.05的显著性水平下,ROE、TAGR、ICR三个解释变量通过t检验,而ET没有通过t检验,即新希望公司的股东权益周转率对其资本结构的影响很小。结合表2主成分分析结果可知,通过ROE、TAGR、ICR三个维度即可充分解释被解释变量,在下面的计算中将ET舍掉。

(二)数据代入分析

资本结构是最基本的条件,为第一个约束条件;筹资风险源于企业的生存和发展需要,为第二个约束条件;以相关性检验的P值为依据,确定ROE、TAGR、ICR三个解释变量的优先顺序。五个目标函数的优先顺序为:P1资本结构、P2筹资风险、P3利息保障倍数、P4净资产收益率和P5总资产增长率。

所需要的财务数据,一部分可以从财务报表直接观察或简单计算出来,见表3;另一部分需要规划,规划的方法是对新希望公司2007—2014年的数据进行线性回归法分析并预测,将预测值作为规划值,结果见表4。

表3 直接观察或简单计算得到的财务数据

表4 预测得到的财务数据

代入数据后的模型为

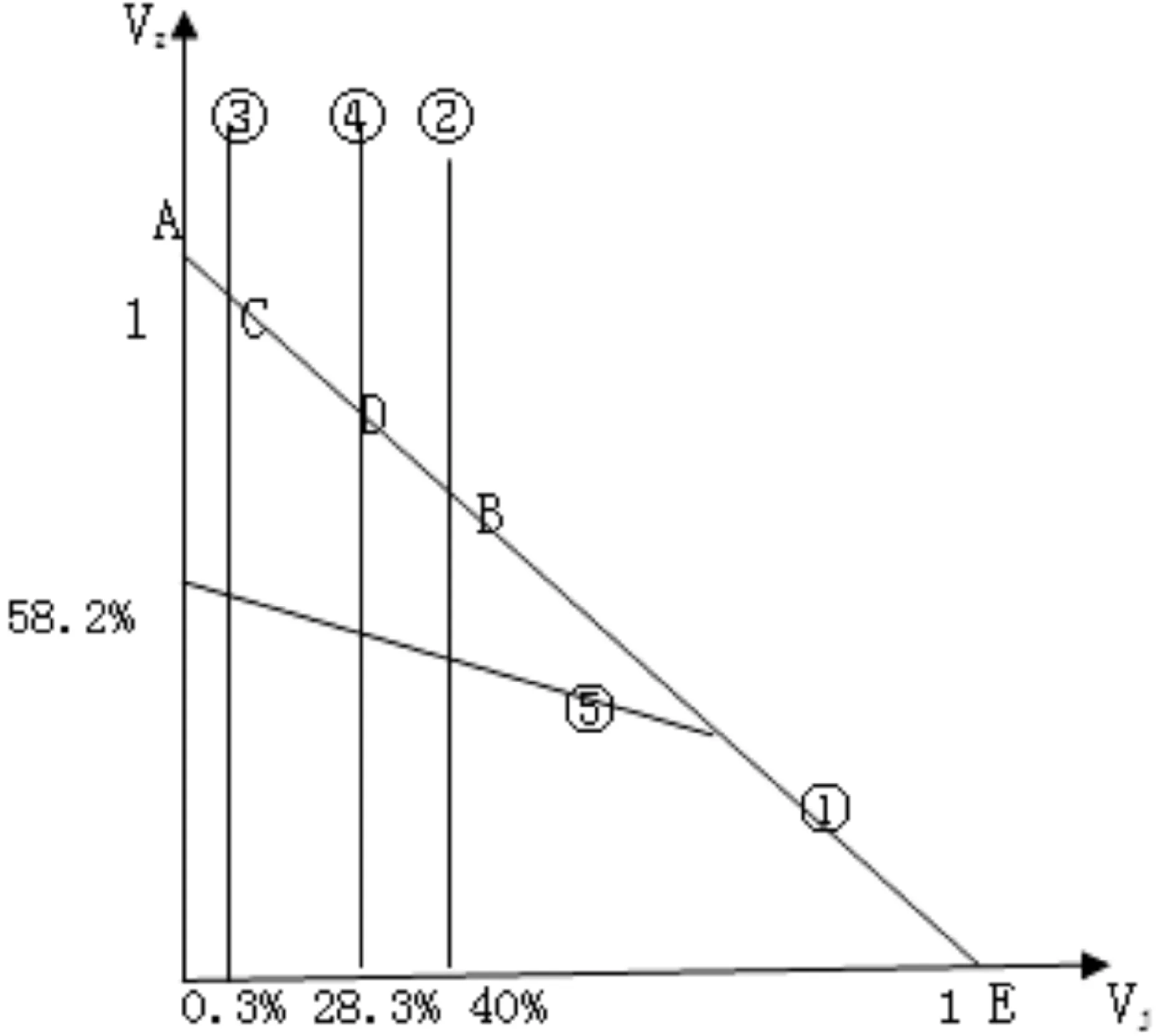

(三)图解最优点

图1 多目标规划法的线性求解

根据图1,计算得出最优点在(28.33%,71.67%)与(40%,60%)之间,即债权比例为28.33%~40%,股权比例为60%~71.67%。

四、结语

本文采用多目标规划法建立最优资本结构模

型时,充分考虑并实证验证了影响因素,是在以企业各项财务指标最优且筹资风险较低的目标下计算的结果,此结果应该成为企业的最优资本结构。除了这种本身为因果关系的验证外,还可以将计算结果与企业的实际资本结构对比分析,以保证更高的准确性。

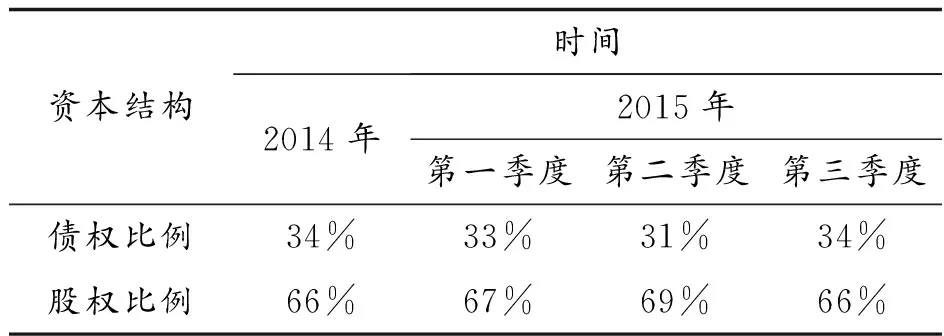

表5是新希望公司已有的资本结构,根据本文的结论,公司2014年和2015年的数据都落在计算的范围内,说明新希望公司最近的资本结构合理,企业应该继续保持;同时,反过来说明采用多目标规划法计算企业的最优资本结构可行。

表5 新希望公司2014年和2015年前三季度资本结构

衡量企业资本结构是否最优的一个重要标准是企业是否实现价值最大化,即上市公司的股东财富是否最大化。股票市值是上市公司股东财富和综合实力的体现,在资本结构处于最优范围时,公司的股票市值应处于稳定。图2是新希望公司2015年前三个季度每日的普通股价格,横坐标是公司前三个季度151个交易日按照时间先后的排列,纵坐标是每日股价,单位为元。通过图2可以看出,新希望公司的股价虽然有所波动,但是总体平稳。新希望公司总股数在2015年没有变动,公司的股票市值变动趋势与普通股价格一样,处于基本稳定的趋势。这同样说明新希望公司现有的资本结构基本能够使企业保持价值最大化,即计算出来的资本结构范围是合理的。

图2 新希望公司2015年前三个季度的普通股股价

多目标规划法应用的重点在于找到对本企业有重要影响的因素,这些影响因素的计算要严格以企业的财务数据为依据,才能提高最终结果的准确度和有用性。

采用多目标规划法进行定量分析也有其不足,如影响因素的选取和数据的计算会受到人为因素的影响。为了确保数据更加合理,要将定量得出的结果作为参照标准,结合定性的影响因素继续分析。

[1] 代鸿顺,李平原.优化企业资本结构定量模型的建立[J].皖西学院学报,2012(3):70-73.

[2] 刘星,汤亚莉.用多目标规划法优化企业资本结构[J].重庆大学学报(自然科学版),2002(7):115-117.

[3] 王秋静,吴凤平.改进的企业资本结构目标规划优化模型[J].价值工程,2005(9):97-99.

[4] 成兵,叶勇.目标规划方法下最优资本结构模型探讨[J].中国管理信息化,2009(8):45- 47.

[5] 杨琴.基于多目标规划的资本结构优化模型理论研究[J].安徽商贸职业技术学院学报, 2011(2):51-54.

[6] 黄辉.企业资本结构调整速度影响因素的实证研究[J].经济科学,2010(3):96-105.

[7] 韩传模,孙青霞.中国资本结构实证研究方法的思考[J].会计研究,2006(9):42-47.

[8] 王志强,洪艺.中国上市公司资本结构的长期动态调整[J].会计研究,2009(6):50-57.

(责任编辑:李晓梅)

Application of Multi-Objective Programming Method in Determining the Optimal Capital Structure Taking New Hope Liuhe Co. Limited

LIU Jiajia, ZOU Nengfeng

(School of Economics and Management, Anhui Agricultural University, Hefei 230036, China)

Determining the target capital structure is conducive to the development of enterprises. The way of multi-objective programming is a method of researching efficient use and distribution of resources, which can be used to determine the optimal capital structure. The important factors are analyzed at first and then calculated according to the real financial data. Finally, the programming model to calculate the answer is established.

target capital structure; important factor; multi-objective programming

2016-07-04;

2016-07-30

刘佳佳(1993—),女,安徽亳州人,安徽农业大学经济管理学院会计学专业硕士研究生,研究方向:会计学;邹能锋(1966—),男,安徽黄山人,安徽农业大学经济管理学院副教授,硕士,研究方向:财务管理。

F275.1

A

1674-0297(2017)02-0077-05