金融发展对上市公司过度投资行为影响的效应研究

2017-05-10 07:12郑州大学商学院韩朋辉

财会通讯 2017年9期

郑州大学商学院 宋 霞 韩朋辉

金融发展对上市公司过度投资行为影响的效应研究

郑州大学商学院 宋 霞 韩朋辉

本文针对我国上市公司非效率投资问题,结合外部治理环境中的金融发展现状,以我国沪深A股上市公司2010-2014年数据为研究样本,分析了金融发展与过度投资二者的关系。研究表明:整体上金融发展未能显著抑制上市公司的过度投资行为;但是对于中央国有与地方国有上市企业而言,金融发展能够抑制其过度投资行为;而对于民营企业,金融发展水平的提高加剧了过度投资程度;相对而言,外资企业虽然也受到金融发展水平的抑制影响,但结果并不显著。研究此两者之间关系的意义在于丰富了金融发展与过度投资关系的文献,同时区分了不同类型企业金融发展与过度投资之间的关系,有利于理解金融发展对不同经济实体的影响。

金融发展 信息不对称 过度投资

一、引言

过度投资是投资决策研究的永恒主题。自Jensen(1986)将过度投资界定为一种企业管理者将自由现金流投资于NPV为负项目的非效率投资行为以后,过度投资就成为了多数学者投资决策研究的“座上宾”。研究结果表明,企业过度投资不仅浪费了投资者投入资本,损害了企业价值,而且不利于全社会经济持续健康发展。统计数据显示我国社会投资率(投资总额与国内生产总值的比率)近年来持续走高,至2014年已达到80.5%。2010—2014年全社会固定资产投资增速虽有所下降,但是投资总额依然在以每年将近7万亿的速度增长(见表1)。在2016年5月29日召开的第五届金融街论坛上,吴敬琏院士就表示过度投资已造成负面作用,投资回报递减的规律充分显现,且蕴藏系统风险。

过度投资危害企业资金安全,不利于社会资源配置。已有研究认为,缓解公司过度投资行为主要有以下方式:一是从公司治理角度,Jensen&Meckling(1976)认为有效的公司治理机制有利于缓解信息不对称程度,从而有利于抑制过度投资行为;Richardson(2003)以及其在2006年发表的论文表明,独立董事与过度投资存在负相关关系,这是因为独立董事的监督作用减少了代理成本,限制了管理层的盲目投资行为。二是从公司内部现金流角度,Lang& Litzenberger(1989)运用分组实证,将样本企业分为过度投资组与投资不足组,结果表明过度投资的公司增加股利会带来积极的市场反应,且反应程度明显大于投资不足的公司。以往研究大多数是从公司内部治理角度进行的分析,主要考虑内部环境对过度投资的影响,却忽略了外部环境可能存在的积极作用。作为外部治理机制的重要构成,区域金融发展水平是否能够影响上市公司的非效率投资行为?相对于民营企业而言,国有上市公司更容易受到政府干预的影响,金融发展对两类企业过度投资行为的影响是否存在差异?

本文以沪深A股上市企业2010-2014年数据为研究样本,借鉴Richardson(2006)研究成果,首先估算上市公司正常投资水平,依据模型残差值为正的部分测算过度投资水平,然后建立固定效应模型检验金融发展与过度投资之间的关系。

二、理论分析与研究假设

信息不对称理论认为股东与债权人之间利益冲突的根本原因是债权人与债务人之间的信息不一致所导致的。当企业存在较高的资产负债率时,其投资项目的选择一定会着眼于高风险高回报的项目上,究其原因一方面若投资成功,则企业获取高额报酬,缓解资金压力,另一方面若投资失败,股东只需承担有限责任,债权人则需要蒙受巨额损失,因此信息不对称理论成为了解释公司过度投资的重要理论。

随着资本市场的不断完善,投资者与企业间的信息不对称水平显著下降,但是企业依然存在严重的非效率投资行为。Jensen(1986)提出管理者与股东之间的代理问题是导致两者之间利益冲突的重要原因,这种冲突导致了公司的过度投资行为,同时其通过自由现金流理论解释了公司过度投资行为产生的原因。参考已有文献,学者们将代理冲突分为三个层面:一是管理层与股东之间的代理冲突,二是大股东与小股东之间的利益冲突,三是股东与债权人之间的利益冲突,这三类冲突贯穿公司全局,成为了解释公司过度投资的重要理论依据。对于我国而言,多半上市公司由国有企业改制而来,其股权集中度较高,很可能存在大股东侵占小股东利益的行为;同时,国有上市公司经理人大多数由政府任命,为了政治升迁目标,管理层将会不断扩大企业规模,进行盲目投资,而不是考虑该项目现金流是否为正值;再者,国有上市企业更易获取银行资金支持,由于国家担保,企业进行非效率投资的机率更大。而对于民营上市公司而言,治理层与所有者之间的利益冲突也成为了解释过度投资的重要方面。

Rajan和Zingales(1998)认为,金融发展有利于降低信息不对称程度以及缓解代理冲突,减轻上市公司面临的融资约束,提高投资效率。在国有上市公司中,由于控股股东缺位以及管理层寻租行为的存在,金融发展将产生一定的监督作用,其能够形成对过度投资的抑制作用。对民营上市公司而言,无论存在哪一类代理冲突,金融发展固然能够缓解其面临的融资约束,但却不能抑制过度投资行为。因此,本文提出如下假设:

假设:对于国有上市公司而言,金融发展能够抑制其过度投资行为,而这一作用并不适用于民营企业

三、研究设计

(一)样本选择与数据来源 本文选取2010-2014年中国A股上市公司数据为初始研究样本,按照以下标准对样本进行了筛选:(1)剔除金融行业、ST、PT的公司样本;(2)剔除当年2009年以后上市的公司;(3)剔除净资产为负的上市公司;(4)删除财务数据无法取得或缺失的上市公司;(5)删除股权性质发生变动的企业,最后得到5350个观测值。考虑到过度投资需要前一年的数据,因此本文实际收集样本的时间为2009年—2014年。本文所使用的数据来自CSMAR与RESEET数据库,金融发展数据来源于《中国统计年鉴》与《中国金融年鉴》。回归检验采用STATA 13.0软件进行分析。

(二)模型构建与变量定义 借鉴Richardson(2008)研究成果,将企业新增投资支出分为两部分,一部分是预期投资支出,另一部分是非预期投资支出,也就是实际投资支出与预期投资支出的差额。对模型(1)进行OLS回归,以估计预期投资水平:

其中,因变量为第i个公司t年新增资本支出,分别代表i公司t-1年末的托宾Q值、资产负债率、现金持有水平、上市年限、公司规模、股票收益率以及对应的上一年资本支出。同时,本文设置了4个年度虚拟变量以及11个行业虚拟变量。

模型(1)的回归残差表示非效率投资水平,残差越大,表明过度投资水平越高,其值越小,表明投资不足越严重。在估计出过度投资以后,考虑到数据的特殊性(非平衡面板数据),建立固定效应模型(2)来检验金融发展对过度投资的影响:

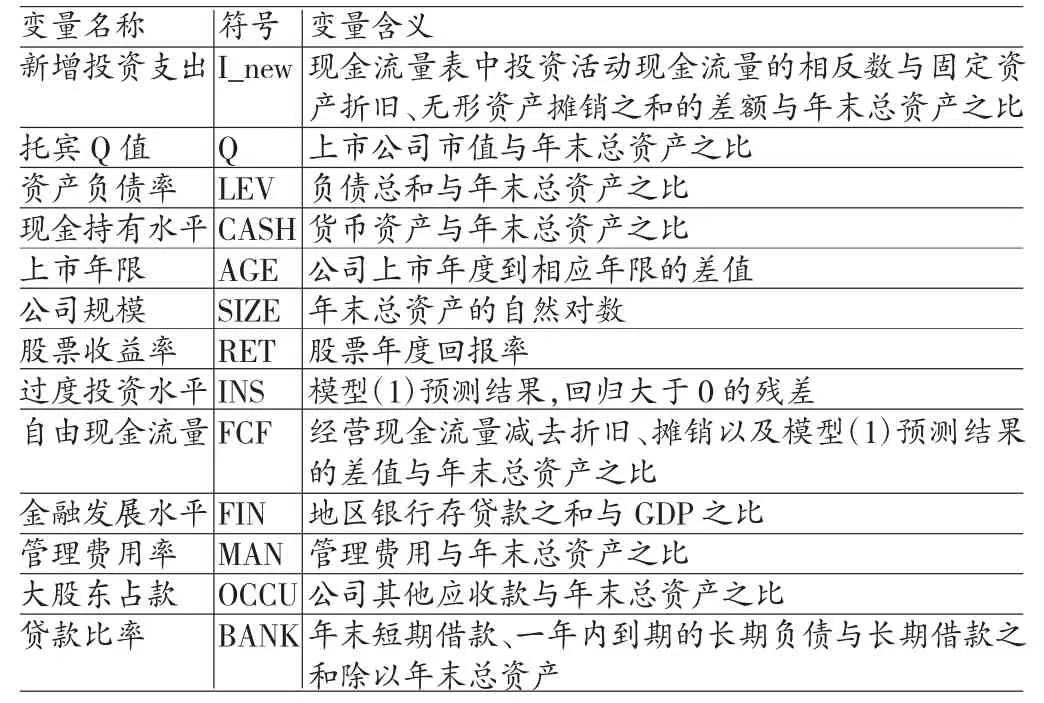

其中,因变量代表公司过度投资水平,代表i公司t年自由现金流量,根据Jensen(1986)的做法,自由现金流=经营活动现金流量—固定资产折旧—无形资产摊销—预期投资支出(模型(1)预测结果),代表金融发展水平。借鉴现有文献,引入贷款比率、管理费用率、大股东占款作为控制变量,当然模型包括了年度虚拟变量。变量定义如表2所示。

表2 变量名称、符号以及变量含义

四、实证分析

(一)预期投资模型的估计 表3报告了模型(1)的回归结果。从表3回归结果可以看出,托宾Q值对于投资没有显著影响,这可能与我国资本市场低效率有关。资产负债率越高,企业发生过度投资的概率越低,这表明债务治理在公司投资决策中起到了一定的作用,这与Richardson(2006)的结论相一致。股票收益率越高,企业新增投资支出越多,而企业规模则会显著降低公司的投资支出水平,其他变量如现金持有水平、上市年限、上年实际支出水平等对投资支出的影响与现有研究结论保持一致。

表3 预期投资模型回归结果

(二)描述性统计 表4报告了主要变量的描述性统计结果。从表4可以看出,过度投资的均值为0.053,发生过度投资的上市公司约占全部上市公司的41%,过度投资现象在我国依然普遍存在。一般来说,自由现金流的均值大于0,但FCF的均值为-0.005,这表明上市公司过度投资引起了企业自由现金流的短缺,而公司贷款约占总资产的26.6%,这也就说明公司过度投资的资金来源可能来自于银行借款。金融发展水平的最大值与最小值之间相差5.154,标准差为1.207,这也就表明不同区域金融发展水平不同,存在地区差异。

表4 主要变量描述性统计

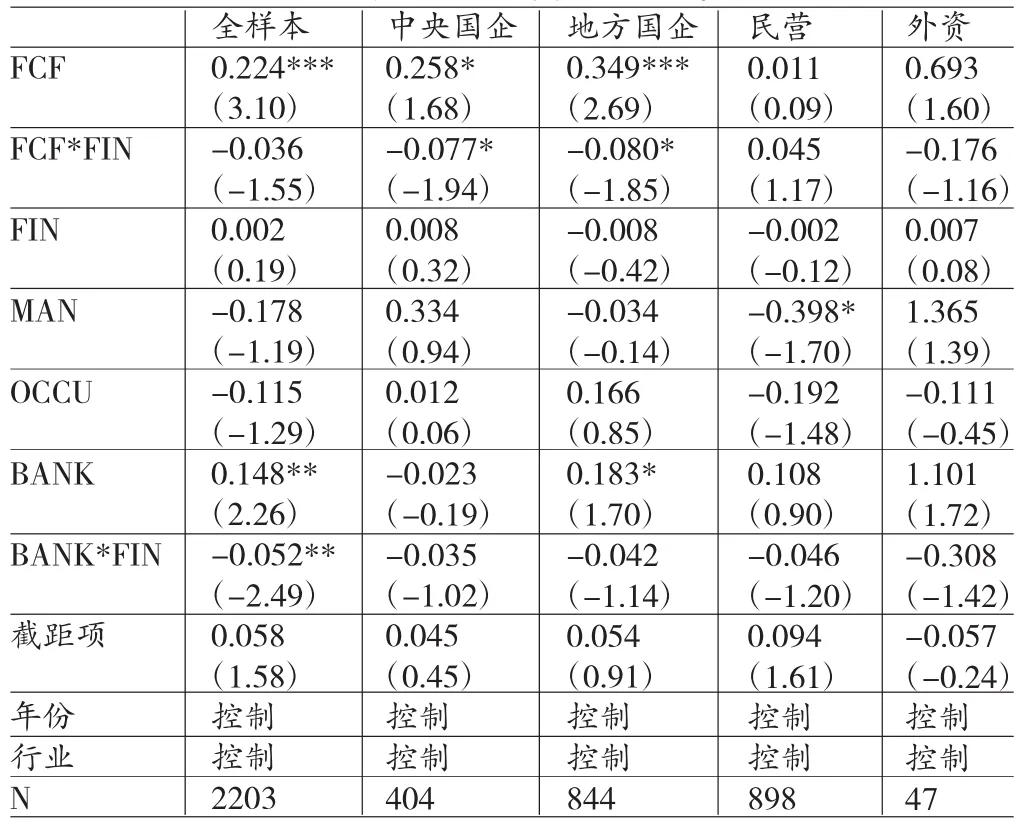

(三)回归分析 基于模型(1)回归结果,选取回归残差大于零的部分作为模型(2)的被解释变量,以金融发展水平作为主要解释变量再进行回归分析,检验金融发展与过度投资之间的关系。表5报告了金融发展对过度投资的影响。

表5 金融发展与过度投资实证关系检验

从表5的第二列可以看出,自由现金流与过度投资之间成显著正相关关系,这表明企业现金流越多,发生过度投资的几率越大,这与Jesen(1986)、Richardson(2003)、江少波(2015)、刘银国等(2015)的研究结论相一致。同时,银行贷款与金融发展的交乘项BANK*FIN的系数为负,且与过度投资的关系在5%的水平上显著相关,这也就证明了现阶段负债治理对我国上市公司过度投资的抑制作用较为明显。从全体样本来看,金融发展未能显著改变上市公司过度投资现状,大股东占款也未能发挥一定的作用。

从表5的第三列以及第四列可以看出,样本公司为中央国企与地方国企时,自由现金流与过度投资显著正相关,这也就从侧面证明了国有企业管理层为了政治升迁或者受到政府干预时,在企业现金流充足情况下,其一般做法是建造企业帝国,加大投资力度。金融发展与自由现金流交乘项FCF*FIN的系数为负,且都在10%的水平上与过度投资相关,这就表示金融发展能够遏制此类上市公司的过度投资行为。而对于银行负债未能产生治理作用的原因可能是国有上市公司存在预算软约束现象,银行贷款更容易获取,银行监督作用不易发挥。

从表5的第五列以及第六列可以看出,样本公司为民营上市公司时,金融发展未能有效改善其过度投资行为,同时银行借款的债务治理作用也未能发挥,可能的原因是我国民营企业受到贷款歧视,获取银行借款的能力有限,其主要融资方式为经营性融资。而对于外资企业来说,虽然实证结果不显著,但仍然表明金融发展能在一定程度上抑制其过度投资行为。因此,上述分析结果验证了本文的假设:对于国有上市公司而言,金融发展能够抑制其过度投资行为,这一理论也适用于外资企业,但结果不显著,而在民营企业样本组中未发现这一抑制作用。

五、结论

本文根据上市公司2010-2014年的面板数据,构建固定效应模型,实证检验金融发展与过度投资之间的关系,得到以下主要结论:

(1)整体上自由现金流与过度投资成显著正相关关系,Jensen(1986)提出的自由现金流理论用于解释过度投资成因得到了国内外学者的广泛认可,但是金融发展未能显著改善上市公司的过度投资行为,而随着金融发展水平的提高,银行借款的负债治理作用得到了充分发挥。所以,对企业而言,合理利用流入资金应当成为公司财务决策的重要课题;对于银行而言,要加大对借出资金的监督,确保企业资金使用能够尽可能合理。

(2)进一步研究发现,金融发展能够缓解过度投资行为主要体现在中央国企与地方国企中,随着地区金融发展水平的提高,金融发展对自由现金流的影响越大,而对于民营上市公司而言这种作用并不存在,对于外资企业这种抑制作用虽然存在但结果不显著。金融发展作为外部治理环境,可以抑制企业过度投资行为,尤其是对于国有上市公司而言这种作用更大,而国有企业不仅掌握了国家的经济命脉,也是国家进行经济建设的资金来源。因此金融发展水平的提高不单单有利于整个资本市场的发展,更有利于整个社会经济的发展。所以,对政府部门而言,应重视提高地区金融发展水平,提高本地区资源配置效率。

[1]武志:《金融发展与经济增长:来自中国的经验分析》,《金融研究》2010年第5期。

[2]陆静:《金融发展与经济增长关系的理论与实证研究——基于中国省际面板数据的协整分析》,《中国管理科学》2012年第1期。

[3]鄢莉莉、王一鸣:《金融发展、金融市场冲击与经济波动——基于动态随机一般均衡模型的分析》,《金融研究》2012年第12期。

[4]马轶群、史安娜:《金融发展对中国经济增长质量的影响研究——基于VAR模型的实证分析》,《国际金融研究》2012年第11期。

[5]胡宗义、刘亦文、袁亮:《金融均衡发展对经济可持续增长的实证研究》,《中国软科学》2013年第7期。

[6]周丽丽、杨刚强、江洪:《中国金融发展速度与经济增长可持续性——基于区域差异的视角》,《中国软科学》2014年第2期。

[7]刘文革、周文召、仲深、李峰:《金融发展中的政府干预、资本化进程与经济增长质量》,《经济学家》2014年第3期。

[8]赵立彬:《金融发展、信贷资源配置与过度投资》,《上海经济研究》2012年第8期。

[9]杨汉明、刘广瑞:《金融发展、两类股权代理成本与过度投资》,《宏观经济研究》2014年第1期。

[10]翟淑萍、顾群:《金融发展与企业投资效率——基于融资约束与预算软约束视角的分析》,《贵州财经大学学报》2014年第3期。

[11]Jensen M C.Agency Costs of Free Cash Flow, Corporate Finance,and Takeovers.American Economic Review, 1986.

[12]Jensen M C,Meckling W H.Theory of the Firm: Managerial Behaviour,Agency Costs and Capital Structure.Ssrn Electronic Journal,1976.

[13]Richardson Scott A.Corporate Governance and the Over-investmentofSurplusCash:Dissertation ofMichigan University,2003.

[14]Richardson S.Over-Investment of Free Cash Flow. Social Science Electronic Publishing,2006.

[15]Lang L H P,Litzenberger R H. Dividend Announcements:Cash Flow Signalling vs.Free Cash Flow Hypothesis?Journal of Financial Economics,1989.

[16]Baker M,Wurgler J.Market Timing and Capital Structure.Journal of Finance,2000.

[17]Rajan R G,Zingales L.Financial Dependence and Growth.Social Science Electronic Publishing,1999.

[18]ClaessensS,Laeven L.FinancialDevelopment, Property Rights,and Growth.Journal of Finance,2003.

[19]Love I.FinancialDevelopment and Financing Constraints: International Evidence from the Structural Investment Model.Review of Financial Studies,2001.

[20]Tsoukas S.Firm survival and Financial Development: Evidence from a Panel of Emerging Asian Economies.Social Science Electronic Publishing,2012.

(编辑 彭文喜)

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

英语文摘(2019年2期)2019-03-30

金桥(2018年12期)2019-01-29

疯狂英语·新悦读(2018年6期)2018-08-25

海峡姐妹(2017年11期)2018-01-30

新财富(2017年7期)2017-09-02