我国载人航天市场展望:未来十年规模或达500亿

2017-05-09 17:46:50吕梁

卫星与网络 2017年4期

+ 吕梁

我国载人航天市场展望:未来十年规模或达500亿

+ 吕梁

全球航天经济延续繁荣势头,2015年实现3230亿美元收入

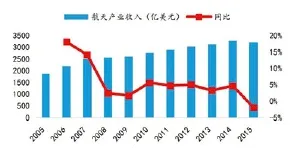

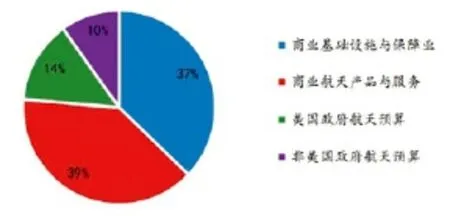

2015年,全球航天产业继续稳步向前,延续繁荣发展态势,全年总收入约为3229.4 亿美元,略低于2014年的3290亿美元,主要原因是以美元计价的产业收入受美元升值影响所导致。如果均以各国的本国货币进行统计,全球大多数国家的政府预算和商业航天收入相较2014年均呈增长趋势,发展势头良好(参见图2)。其中,商业基础设施与保障业收入1200.9亿美元,商业航天产品与服务收入1263.3亿美元,全球政府航天预算与商业市场收入保持约1∶3的比例,为765.2亿美元(参见图3)。若以卫星产业和非卫星产业划分,则卫星产业收入占比为62%,非卫星产业占比为38%。非卫星产业主要包括载人航天飞行收入、非地球轨道航天器收入和政府预算(参见图4)。

图1:美国航天基金会定义的航天经济构成

图2:2005-2015年全球航天产业收入

图3:2015年全球航天产业收入构成(亿美元)

图4:2015 年全球航天产业、卫星产业收入概况

我国载人航天进入新篇章,未来商用太空旅游前景广阔

我国载人航天领域稳步发展,货运飞船实现零突破。载人飞船领域,当前掌握载人航天技术的只有美国、俄罗斯和中国。2016年,我国成功发射神舟十一号飞船,顺利完成第6次载人飞行任务,从神五到神十一的13年,我国平均每两年发射一次载人飞船,未来随着空间站建设,载人飞船发射频率会有所提高;俄罗斯在2016年成功发射了“联盟号”MS-01、MS-02和MS-03三艘载人飞船,为国际空间站运送了7位宇航员;而美国在2011年发射“亚特兰蒂斯”号航天飞机后,至今未发射过载人飞行器,因此当前各国宇航员都通过俄罗斯载人飞船送往国际空间站。目前美国的下一代载人太空船“猎户座(Orion)”的研制工作目前正在进行,未来将会作为载人月球及火星计划中的一个关键装备。货运飞船领域,俄罗斯、美国、欧洲和日本的货运飞船当前都与国际空间站进行对接。我国的货运飞船“天舟一号”实现货运飞船零突破,“天舟”系列未来主要服务于我国自己的空间站。随着2020年我国航天事业进入第三步空间站建设,以及国际空间站预计于2024年退役或转为私人经营,我国未来极有可能成为全球唯一具有政府经营的空间站的国家。届时,国际社会都有可能参与到我国的空间站运营,我国在载人航天领域将掌握更多话语权,航天事业进入新篇章(参见表1)。

商业发射领域太空旅行处于起步阶段,到2030年年均收入可达到30亿-45亿美元。从广义上来说,常被提及的太空旅游至少有4种途径:飞机的抛物线飞行、接近太空的高空飞行、亚轨道飞行和轨道飞行。当前比较成熟的高端太空旅行是亚轨道飞行,而真正意义上的太空旅游是轨道飞行,其市场并未成熟。2012-2015年,亚轨道商业载人飞行稳步发展,每次每人成本在10-15万美元,实现了年均1000万美元的收入。在轨道飞行领域,目前轨道飞行单次票价保持在2000万美元,由于费用昂贵,全球经历过轨道飞行的还不超过十人。未来随着航天技术和商业模式的成熟,亚轨道飞行和轨道飞行的费用都有望下降,从而扩大太空旅游市场。到2030年,亚轨道飞行有望达到年均10亿-15亿美元收入,轨道飞行太空旅游市场有望达到年均20亿-30亿美元。太空旅游总市场可达到年均30-45亿美元(参见图5、表2)。

表1:中美试验性空间站对比

图5:太空旅游的四种模式

表2:主要太空旅游公司亚轨道飞行产品

表3:我国未来空间站主要构成

我国2018年将开建空间站,未来十年载人航天市场规模接近500亿元

我国空间站将于2018年开建,2020年左右建成并开始运营。目前,我国己全面展开空间站研制建设工作,空间站工程己全面进入初样详细设计阶段,同时我国正在进行空间站各舱段及新型运载火箭和其他相关设施研制,此外也在开展空间站运营管理和运营总体技术方案的深入论证。预计在2018年左右,我国将研制和发射空间站试验核心舱,对空间站组装建造、舱外操作、航天员长期驻留等空间站关键技术进行飞行验证。飞行验证结束后,对试验核心舱及空间站建造技术进行全面评估,满足要求后,发射实验舱开始进行空间站建造。预计2020年左右空间站完成建设开始运营,开展科学研究和太空实验。空间站基本构型包括核心舱、实验舱Ⅰ和实验舱Ⅱ,采用水平对称T形构型作为空间站三舱组合体基本拓扑结构,所有舱段均位于组合体当地水平面内。核心舱居中,实验舱Ⅰ和实验舱Ⅱ分别连接于两侧。核心舱有五个对接口,可以对接一艘货运飞船、两艘载人飞船和两个实验舱,另有一个供航天员出舱活动的出舱口(参见表3)。

未来10年,我国载人航天工程市场规模接近500亿元。我国空间站的基本舱段囊括了一个核心舱,一个实验舱I和一个实验舱Ⅱ,三者均将在2020年之前发射升空。核心舱与实验舱的重量均为20吨左右,假设造价约80亿元左右。参考国外同类型火箭的发射费用,结合国内航天业实际情况,长征二号F火箭与长征七号火箭的单次发射费用5亿元左右;长征五号火箭由于其两倍于长征七号的运载能力,单次发射费用8亿元左右。假设在空间站正式建成后,我国每年向空间站发射一次神舟载人飞船和天舟货运飞船,飞船造价约10亿元/艘,未来10年,我国空间站制造和发射总市场规模接近500亿元(参见图6)。

图6:我国空间站基本构型

表5:空间站建设相关上市公司简介与财务指标

表4:空间站建设相关航天院所及上市公司

空间站建设相关研制单位及上市公司将迎来较大机遇

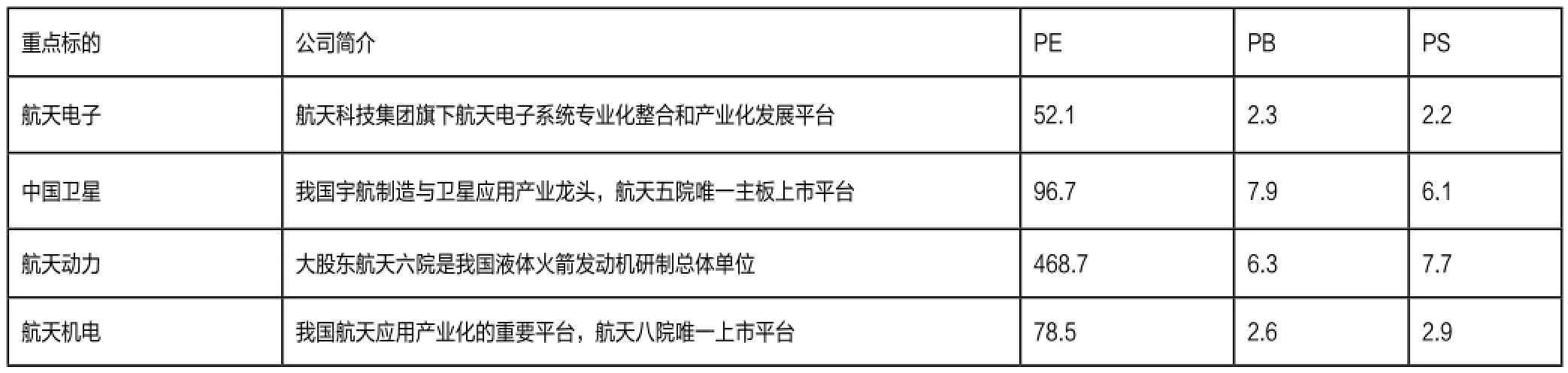

航天五院负责未来空间站相关的大部分飞行器的总体研制工作,航天八院负责实验舱Ⅱ“梦天”号的总体研制工作。无论是核心舱、实验舱,或是神舟载人飞船以及天舟货运飞船,其分系统——动力系统、控制系统、能源系统等,均由相关的特定航天院所负责研制。具体来说,航天五院负责结构、热防护系统、控制系统、环控与生保系统以及能源系统,下属上市公司为中国卫星;航天六院负责动力系统研制,下属上市公司为航天动力;其余院所,如航天九院,下属上市公司为航天电子,航天八院下属上市公司为航天机电。我国即将正式开始建设空间站,空间站各组成部分的研制和发射市场前景可期。与此同时,航天电子、中国卫星、航天动力、航天机电等上市公司或将迎来新的发展机遇(参见表4、表5)。

猜你喜欢

军事文摘(2023年2期)2023-02-17 09:21:34

新少年(2022年12期)2023-01-14 10:31:10

军事文摘(2022年20期)2023-01-10 07:18:02

航天器工程(2022年5期)2022-11-16 07:24:00

少儿科学周刊·少年版(2022年19期)2022-05-30 10:48:04

无人机(2018年1期)2018-07-05 09:51:00

无人机(2017年10期)2017-07-06 03:04:36

太空探索(2016年12期)2016-07-18 11:13:43

太空探索(2016年9期)2016-07-12 10:00:02

太空探索(2016年6期)2016-07-10 12:09:06