河北金牛化工股份有限公司财务问题分析

2017-05-06 02:36王月

现代经济信息 2016年36期

王月

摘要:根据河北金牛化工股份有限公司从2011年到2015年财务指标数据,并结合河北金牛化工的财务报表,运用传统的财务四大指标体系对其进行综合性分析,进而发现其中存在的财务问题,并对这些问题提出相应的改进建议。

关键词:金牛化工;财务分析;财务问题

中图分类号:F275

文献识别码:A

文章编号:1001-828X(2016)036-000181-02

引言

企业财务分析经过众多专家学者的补充和完善,其研究方法和内容也日趋成熟。目前的研究方法不仅包括采用比率、比较等比较简单的分析法,还包括运用偿债能力、营运能力、盈利能力、发展能力四大传统的财务指标分析法,以及杜邦分析等综合分析方法。随着信息化和市场经济的到来,各行各业之间的竞争日趋明显,而企业财务数据是对企业整体经营状况的一个反映,因此如何保证企业的优势竞争地位,这就对企业的管理者以及对企业的财务分析有了更高的要求。

河北金牛化工股份有限公司是一家以生产经营甲醇产品为主的大型化工企业。2015年8月份之前,公司主要资产为23万吨PVC和8万吨氯碱生产装置,及续建40万吨PVC项目。公司在冀中能源的支持下实施了资产重组计戈q,将原有PVC相关资产、负债及沧骅储运100%股权出售给冀中能源,出售后,公司的主要业务由PVC及甲醇生产、销售变更为甲醇生产、销售。

一、指标能力分析

1.偿债能力

2015年,河北金牛化工股份有限公司流动比率高达1353.9%,而2011至2014年度的流动比率均小于1。该公司的速动比率与流动比率的发展趋势相一致。可见2014年以前,公司的财务风险较高,偿债能力相对较弱。

从现金比率来看,根据公司近五年的数据显示,河北金牛的现金比率呈相对增长的趋势,原因主要是2015年该公司出售大批亏损的存货,所以剔除了存货、应收账款的现金比率更能反映该公司的短期偿债能力增在不断加强。

从数据上来看,河北金牛化工的资产负债率波动幅度较大,2012至2014年,公司的资产负债率不断稳步上升,表明三年间公司通过加大负债筹集资金,注重运用财务杠杆的原理,借助债权人的资金创造利润。说明保持着一定的长期偿债能力。

2.营运能力

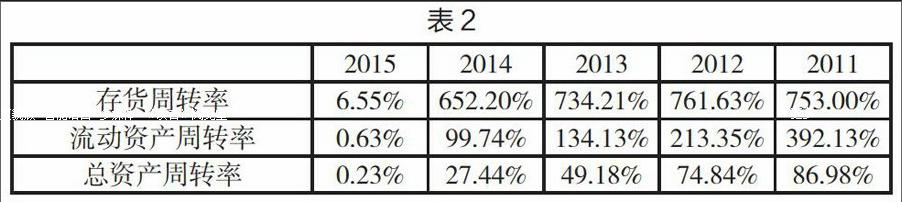

存货周转率反映企业存货的周转速度和使用效率,同时也可以测定企业的供、产、销是否平衡。存货周转率越高,表明存货周转速度越快,销售能力越强,企业的盈利能力就越强,也越有利于降低存货减值风险。流动资产是保证一个企业正常生产运营的重要要素。对一个正常经营的企业而言,保持适量的流动资产至关重要。该指标越大,表明企业流动资产利用效果越好,为企业创造利润的越多。总资产周转率反映企业资产创造价值的情况,体现企业资产的管理水平高低。该指标越大,表明企业闲置的资产越少,资产利用效率越高,创造价值就越多。

河北金牛化工的存货周转率在2012年最高,其主要原因在于公司保留大量存货导致。而在2015年最低,由于公司在2015年将原有PVC产品的相关资产全部出售。因此,公司有必要加强存货的管理,保持适量存货。流动资产周转率与总资产周转率的变化趋势相同,由2011年至2015年逐年降低。由此看出,河北金牛化工的流动资产创利逐年减少且资产利用效率尚需提高。

3.盈利能力

根据表3,2011年至2014年,河北金牛化工的营业利润率均为负数,且除2012年外,其他三年均低于20%,而2015年的营业利润率却骤增,它反映了企业产品销售的获利能力提高但有待改善。成本费用利润率以及净资产收益率的变动趋势与营业利润趋同。数据表明2014年前的盈利效果不佳,但2015年这一年有了突破性的发展,然而这是由于企业将亏损产品出售并转产其他产品导致。因此,公司需要准确衡量其盈利能力而不能由于一时的数据对整体发展做出决策。

4.发展能力

销售增长率是衡量企业经营业务发展趋势和市场占有能力的重要指标。该指标越高,说明企业产品销路畅通,市场占有率越大,市场前景越好。然而数据显示,从2013年开始,销售增长率逐年降低,从而可以看出,河北金牛化工的市场占有率逐年降低并且市场前景不乐观。从总资产增长率来看,2012年公司扩张迅速,随后的几年扩张相对缓慢,而到了2015年,由于市场的影响,河北金牛化工进行了主营产品的变更,总资产增长率骤减。从资本的积累率来看,2015年和2011年企业的资本积累率较高,而2012年至2014年,资本积累率均为负数。由此反映了企业具有相对较好的发展潜力,但其经营模式和效果仍需改善。

二、面临的问题

1.行业现状

2015年以来,国内甲醇产能大量过剩,再加上进口甲醇的冲击,甲醇生产处境艰难,在原油暴跌背景下,传统下游甲醛、二甲醚行情低迷,“高库存”局面仍存,供求矛盾依然严重,预计2016年甲醇价格整体延续弱势,公司生产经营面临严峻考验。目前公司主营业务为甲醇的生产销售,行业产能大量过剩,而需求相对不足,公司未来甲醇业务盈利能力较弱。

2.企业现状

(1)营业利润基本处于负增长趋势,营业成本居高不下。营业成本过高,严重占据了公司的流动资金,使公司的营运资金短缺;

(2)公司资产管理方面存在不足,公司经营现金流不稳定;

(3)公司目前一直处于亏损状态,而且亏损比较严重,主要由于企业的成本一直居高不下,公司应注重成本的管理;

(4)负债比例过高,资本结构需待改善,企业偿债压力较大。

(5)净资产收益水平和增长规模与行业内企业相差悬殊。企业的盈利和成长能力存在重大问题。

三、改进措施

根据对河北金牛化工股份有限公司财务指标以及如今所面临的问题的分析,本文提出以下改进措施:

1.密切关注改革进程和相关经济政策的实施,积极把握正常,争取政府支持;

2.积极推动公司相关优质资产的整合,突出主业资产,提升公司在市场上的竞争能力。

3.加强成本管理,努力降低生产成本。同时应强化资金管理,公司应根据自身的经营发展需要,合理进行负债筹资;

4.密切关注市场走势,开拓采购渠道,把握采购时机,优化库存管理,采取积极的采购方式,努力缓解原材料价格波动的影响。加快新产品的开发,提高产品质量,通过产品、质量的差异化提升企业的市场竞争力;

5.充分发挥自身优势,密切关注市场发展趋势,积极整合相关产业链,培育新的经济增长点。

四、结语

本文通过对河北金牛化工股份有限公司相关问题的分析,现得出结论:

1.河北金牛化工整体的经营水平较低,营业收入出现急剧不稳定的状态。公司应注重自身发展的速度,努力保证质量,应尽量避免避免盲目。

2.从河北金牛化工的偿债能力能力指标来看,公司的偿债能力相对较弱,依然面临着较大的偿债压力。公司应重视企业的偿债能力,加快资金的周转速度,并严格控制营业成本和中间费用的支出,积极拓展权益性资金的融资渠道,制定相关的债务清偿计划,尽量减少利息费用的支出,避免信用违约风险等。

3.河北金牛化工公司持续盈利能力与长期发展能力正面临一定程度的恶化威胁。应严格要求企业自身,努力改善企业的经营管理水平,制定合理的企业发展战略计划,尽力优化企业产品和资本结构,积极研發符合市场需求的新产品,提高企业成本的管理水平,提升企业的整体经营能力,并不断强化企业的盈利能力,为企业的长远发展提供可靠的资金支持。

猜你喜欢

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

财税月刊(2016年5期)2016-08-03