电子银行风险管理新挑战

2017-05-03 01:44丁绚

市场周刊 2017年4期

丁绚

电子银行风险管理新挑战

丁绚

近年来,随着互联网的全面普及,各行业都开启了电子业务,电子模式也逐渐成为各行业的日常业务处理模式。电子银行的出现和飞速发展给银行顾客带来了很多便利,但是,电子银行在给顾客和银行带来便利和高效的同时,也带了各种风险。电子银行与传统银行业务不同,其高度依赖于信息技术,这个特点也使得电子银行面临很多新的风险,银行不能再沿用以前的风险管理模式对其进行风险管理。识别并分析出电子银行面临的特有风险,对其风险管理有重大意义,因此本文剖析了电子银行面临的风险并提出了几点风险管理方法,以期对电子银行的风险管理有所贡献。

电子银行;电子商务;风险管理

一、电子银行发展现状

自20世纪90年代末出现第一家网络银行至今,已经有二十多年的时间,时间虽然不长,但电子银行业务发展速度很快,尤其是在近些年逐渐兴起并已成规模的电子商务的带动下,电子银行业务的发展可谓一日千里。

二、分析电子商务飞速发展的原因

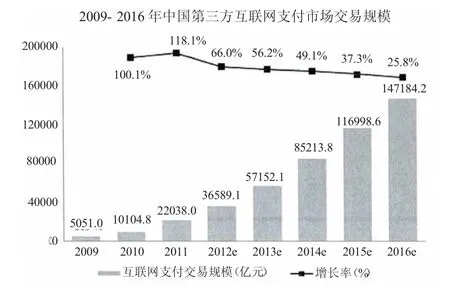

首先,我国近年来通过互联网支付进行的交易规模在迅速扩大。究其原因,在互联网上搜索交易信息的成本极低,也更加方便,足不出户即可达成交易协议,人们选择互联网支付交易的比重越来越大,说明更多的人认可和选择这种支付模式,互联网支付的交易方式对人们来说更加方便。

如图1所示,自2009年起,我国的互联支付市场交易规模逐渐扩大,2013年已初具规模,在其之后,交易规模的增速也一直保持在高水平,在2016年,交易规模达到14.7亿。

现今,互联网支付主要通过电子银行、支付宝、微信等平台实现,虽然近两年使用支付宝支付方式和微信支付方式的人数激增,但电子银行作为最初的互联网支付方式仍保有很大一部分的使用者,受互联网支付的带动,电子银行的使用普及率越来越高。

图1 2009-2016年中国第三方互联网支付市场交易规模

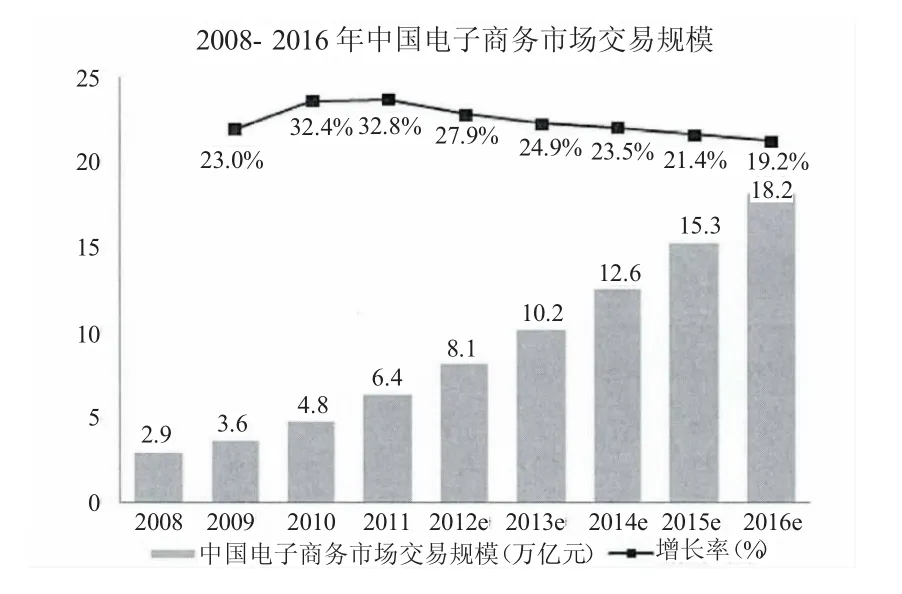

其次,我国近几年的电子商务发展势头猛进,网络购物作为新兴的购物模式,发展成熟。网络购物在当今社会中已成为国民购物方式,网络购物的优势在于信息丰富,方便消费者进行价格比对且这种信息成本很低,购物方便,足不出户即可置办各种衣食住行所需商品。

如图2,自2006年以来,我国的电子商务发展一直处于高水平增速中,在2016年已达18.2万亿。伴随电子商务的发展,电子银行也成为更加必不可少的银行业

图2 2008-2016年中国电子商务市场交易规模

三、电子银行面临的风险新特点

(一)传递速度快

电子银行的优势之一就是处理速度快,节约时间,但高速网络带给银行和顾客高效率的同时也给电子银行带来了新的风险。传统的银行业务依托于纸质协议和银行内部系统,业务处理较慢,同时也给了工作人员纠正业务差错的时间和补救的机会,在电子银行的高效率下,一旦出现了业务上的差错和处理不当,很难及时拦截,追回损失的过程也会更艰难。

(二)影响面积广,破坏能力强

电子银行的业务处理在其方式和渠道上都比传统银行业务更加丰富多样,也将各个业务的处理关联在了一起,这给银行客户带来了很大便利,同时也扩大了风险的影响面积。传统银行业务处理中,每项业务互相独立,风险也是相对互相独立的,在电子银行业务处理过程中,各项业务的关联性增强,处理起来更加方便快捷,各项业务的风险出现了一定程度上的叠加,对传统银行业务的监管可以通过市场准入、业务开办等方式将传统银行业务风险进行隔离,但电子银行业务打破了这种监管规则,导致电子银行的风险影响面积更广,破坏性也越强。

(三)责任难以区分,技术要求高

电子银行的业务处理通常会与其他合作方合作,比如电信、电力、外包商等,因此,如果业务处理差错或延迟是由于系统崩溃,系统遗漏或者服务中断等事由引起的时候,即使业务风险产生的根源并不在于银行本身,银行也要承担此类风险产生的后果。并且,在承担风险、弥补损失之后,银行向合作方的追责也会面临重重困难。

电子银行作为银行业务处理的前端业务处理方式,其技术要求也相对较高,电子银行系统需要提供更高水平的交易安全措施,其设计、运行及维修的难度较大。因此,电子银行相比于传统银行业务面临更高的技术风险。技术风险带来的后果尤其严重,一旦爆发不仅会使银行承担数额较大的损失,还可能会导致银行面临严重的声誉风险,甚至是法律风险。

(四)监管难度高

电子银行的方便快捷使得银行处理业务的速度加快,业务量增多,这是技术发展带来的便利。信息技术于银行业务上的应用也同时加大了当局对电子银行的监管难度,在一定程度上影响了当局对电子银行的监管力度。信息技术的不断发展带来了更为严重的信息不对称现象,监管者如果在技术上的水平稍弱,将很容易被蒙骗;被监管者容易做到隐藏信息的情况下,也会诱使被监管者监守自盗,引发更高的道德风险水平。

四、基于管理手段的电子银行风险管控手段

(一)构建明确的电子银行风险管理理念

风险管控的第一要点就是从自身重视风险这项因素,更要重视风险管理这项管理要素。银行在管控电子银行风险时,首先要构建明确的风险管理理念,以此为起点才能得到有效的风险管理效果。构建风险管理理念是要层层建立的:

首先,银行高管层要有明确的风险管理意识,不能好高骛远,重业务发展轻风险管理,风险管理就如同业务发展的基石,基石不稳,难起高楼。银行高管层要有长远发展的意识,充分认识电子银行风险的新特征和高难度,将电子银行的风险管理作为其风险管理的重点。其次,银行管理层应有计划地提升全体员工的风险意识,将风险管理理念贯彻到银行的每一级员工心中,让每一个员工都充分认识到电子银行风险发生的严重后果,提高他们对电子银行风险水平的认识程度,培育员工在工作中防御风险的能力。最后,银行应由管理层做起,带领员工身体力行地参与到对电子银行业务的风险管理过程中,提高员工对风险的警惕性和防御风险的积极性。

(二)重视来自外部的金融监管

对于电子银行风险的管控,要从内外两方面把控,再明确构建了风险管理理念的同时,要正视外部金融监管对风险管理的正向影响。银行高管层可以通过以下方式借助外部金融监管的力量管控电子银行的风险。

一是定期接受监管部门的检查和监督,长期运行下来,有很多风险漏洞潜移默化的存在于电子银行系统中,正常的业务处理过程很难发现这些漏洞,此时,外部监管部门的检查变得尤为重要,有利于银行发现自己在风险管理上存在的问题和不足,分辨出电子银行风险水平较高的风险事项,并及时进行整改和修复。

二是定期向监管部门提交报告。这种方式既可以督促银行进行风险自查,重视风险管理工作,便于及时发现问题并改正,并就相关问题向监管部门寻求解答和帮助,同时也是银行积极按时履行向监管部门上报信息的职责,一旦出现问题,能够降低银行承担责任的风险。

[1]蔡絮.我国电子银行风险管理问题研究[D].首都经济贸易大学, 2011.

[2]刘悦.商业银行电子银行业务发展模式与风险管理研究[D].兰州大学,2014.

[3]刘超,付金梅.电子银行风险管理的最新问题及成因剖析——以交通银行为例[J].中国管理信息化,2010,(02):56-60.

[4]孟庆卉.商业银行电子银行风险管理体系建设研究[D].山东大学,2015.

[5]汪磊.互联网金融下H银行财务风险管理研究[D].安徽大学, 2015.

[6]袁文娟.我国电子银行业务风险及发展趋势研究[D].对外经济贸易大学,2015.

[7]朱立.我国电子银行风险管理问题研究[J].中国外资,2014,(02): 34-35.

丁绚,女,华夏银行股份有限公司长沙分行。

F832

A

1008-4428(2017)04-82-02

猜你喜欢

现代苏州(2022年14期)2022-08-05

中国核电(2021年3期)2021-08-13

今日财富(2020年23期)2020-08-04

文苑(2019年20期)2019-11-16

新生代(2019年12期)2019-11-13

商周刊(2018年23期)2018-11-26

人大建设(2018年1期)2018-04-18

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

银行家(2017年1期)2017-02-15