新闻报道影响IPO首日表现的实证研究

2017-05-03 01:44程兰东

市场周刊 2017年4期

程兰东

新闻报道影响IPO首日表现的实证研究

程兰东

文章以2006年至2014年上市的1120家IPO公司为样本,实证检验了我国股票市场中新闻报道与新股上市首日表现之间的关系。我们发现,在股票市场发行机制尚不健全的市场环境下,新闻报道提高了IPO首日抑价、首日收益和换手率,本文从新闻报道的角度解释了我国股市中高抑价和高换手率现象。

新闻报道;IPO首日抑价;首日收益;换手率

一、引言

股票市场是信息驱动的市场,新闻媒体向投资者提供了大量信息。同时,媒体报道左右投资者的预期和行为,影响资产价格。Barber和Odean(2008)研究发现,媒体报道吸引投资者的注意力,注意力驱动购买需求和购买行为,提高了股票收益。熊艳等(2014)发现媒体报道加剧了投资者的非理性程度,增加了IPO首日换手率。IPO前期的媒体报道量越多,IPO抑价越高(张雅慧等2011;黄俊和陈信元,2014)。在IPO市场中,存在着高抑价和高换手率现象,媒体报道在其中扮演着什么角色呢?本文主要回答这一问题。

二、理论分析与研究假设

媒体报道影响投资者注意力和情绪,进而影响股票价格。在我国,资本市场尚不成熟,散户投资者居多,投资者的认知能力有限。在此情境下,媒体报道更有可能吸引投资者的注意力,带来购买压力和购买行为,使新股在一段时间内维持超高的收益率,换手率也因此提高。张雅慧等(2011)发现IPO前期的媒体报道量越多,IPO抑价越高。Barber和Odean(2008)研究发现,媒体新闻提高了股票收益率。黄俊和陈信元(2013)的研究也证实更多的媒体报道即使是中性报道也会带来了更高的IPO抑价。Cook等(2006)发现企业的媒体曝光率越高,IPO首日收益就和换手率也越高。吴超和薛有志(2016)研究发现企业上市前一年的媒体报道正向影响上市首日的换手率。根据上面的分析,我们提出如下假设:

假设1:媒体报道正向影响IPO首日表现,媒体报道与首日抑价、首日收益和换手率正相关。

三、研究设计

(一) 样本和数据来源

本文样本是2006年1月1日至2014年12月31日上市的1120家IPO公司,新闻报道数据来自百度新闻,检索样本公司自上市申请日到上市前一日的新闻报道,最终得到 966593条新闻报道。同时,本文引入了其他相关变量作为控制变量,如市场收益率、净资产收益率、机构持股比例、财务杠杆,这类数据来自同花顺数据库。

(二)实证模型设计

为检验假设,参照黄俊和陈信元(2013)的研究,建立如下模型:

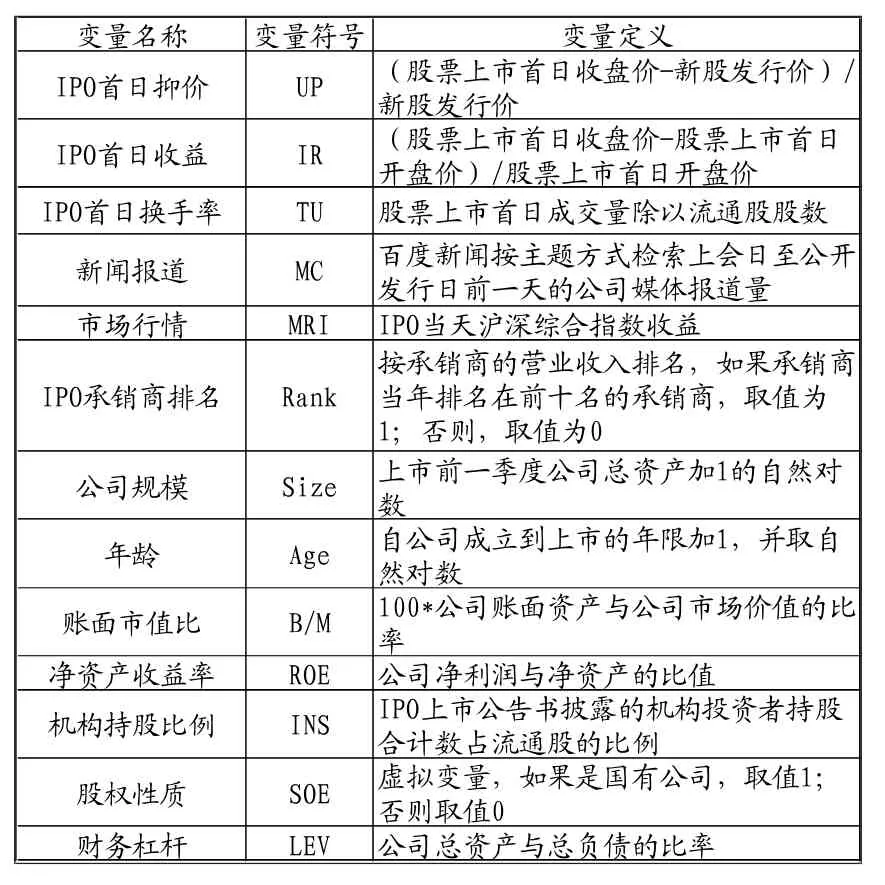

3、主要变量说明

表1 变量说明

四、实证分析

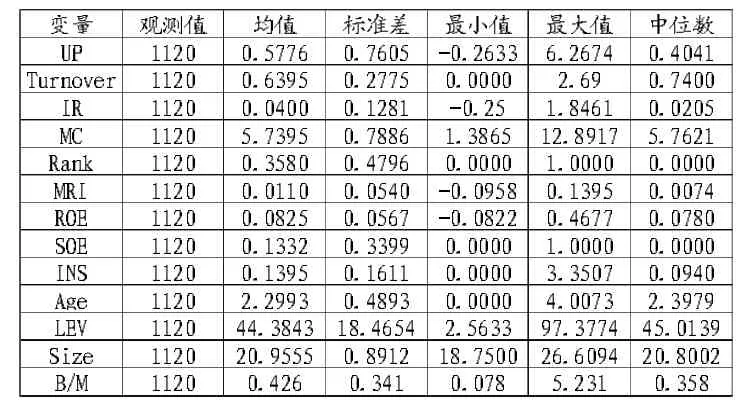

(一)描述性统计结果

表2的描述性统计结果显示IPO首日抑价均值是0.5776,再次反映了国内股票市场存在的高抑价现象(熊艳等,2014;黄俊和陈信元,2013)。首日收益的均值是0.0400,换手率的均值是0.6395,相对较高。

表2 主要变量的描述性统计

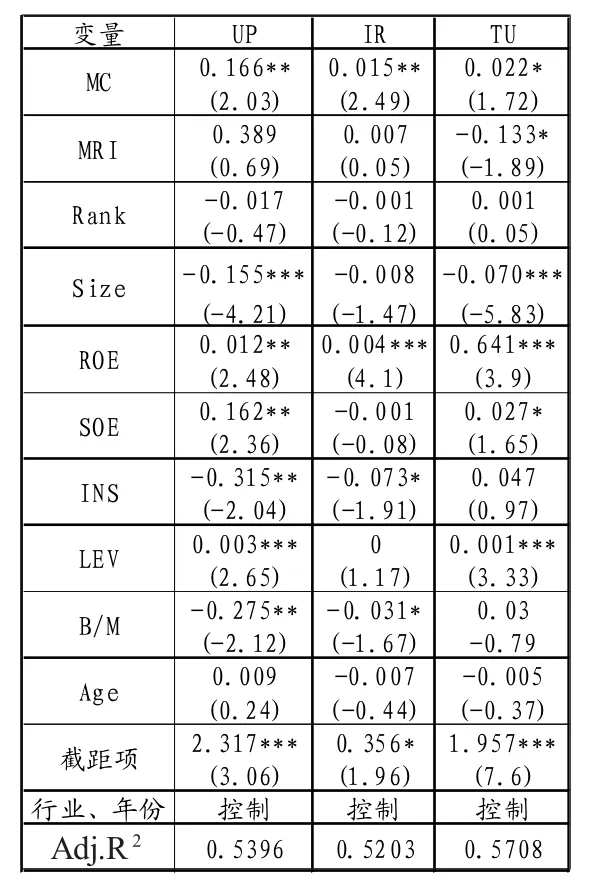

表3 新闻报道对上市首日表现的影响

(二)回归结果分析

根据模型(1)进行实证,结果见表3。我们发现,新闻报道正向影响IPO首日抑价、首日收益和换手率,这基本验证了假设1。新闻报道在传播信息的同时,吸引投资者的注意力,提高了投资者对新股的需求,引导投资者的购买行为,进而提高了IPO首日抑价和首日收益,换手率也因此提高。

五、研究结论

伴随着互联网的发展,网络新闻的传播范围日益扩大,对投资者的影响变大,成为影响股票价格的重要因素。另外,我国资本市场的市场机制尚不成熟,投资者对新闻报道的反应容易过度,新闻报道正向影响IPO首日表现,提高了IPO首日抑价、首日收益和换手率。新闻报道加剧了IPO市场中的高抑价、高换手率现象,作为投资者应该提高信息分析的能力和理性程度,合理投资,实现财产的保值增值。

[1]Barber B M,T Odean.All that Glitters:The Effect of attention and news on the buying behavior of individual and institutional investors[J].Review ofFinancial Studies,2008,21(2):785-818.

[2]熊艳,李常青,魏志华.媒体报道与IPO定价效率:基于信息不对称与行为金融视角[J].世界经济,2014,(05):135-160.

[3]黄俊,陈信元.媒体报道与IPO抑价——来自创业板的经验证据[J].管理科学学报,2013,(02):83-94.

程兰东,女,山东淄博人,南京师范大学商学院管理科学与工程专业硕士研究生,研究方向:金融工程。

F832

B

1008-4428(2017)04-71-02

猜你喜欢

中国记者(2021年12期)2021-11-12

海峡姐妹(2020年4期)2020-05-30

商周刊(2018年19期)2018-10-26

新闻前哨(2015年8期)2015-12-23

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

声屏世界(2015年2期)2015-03-11

股市动态分析(2014年26期)2014-07-11

声屏世界(2014年9期)2014-02-28

股市动态分析(2014年1期)2014-01-13