中国金融结构调整对技术创新的影响效应

——基于金融功能观的实证研究

2017-05-02 18:51高志

湖北经济学院学报 2017年3期

高志

(安徽财经大学 金融学院,安徽 蚌埠 233030)

中国金融结构调整对技术创新的影响效应

——基于金融功能观的实证研究

高志

(安徽财经大学 金融学院,安徽 蚌埠 233030)

以工业企业研发投资特征为切入点,在区分行业外源融资依赖差异基础上,基于金融功能视角测度了我国金融结构调整对工业企业技术创新的作用。实证结果表明,经过1996年至2011年间的调整,我国现有金融结构通过改善金融体系的资金供给功能和风险管理功能,较好地满足了企业研发融资需求,显著促进了企业技术创新。但现有金融结构的公司外部治理功能较弱,未能有效改善企业研发投资效率。因此,现阶段我国金融结构调整的目标是通过进一步完善商业银行债权治理功能来促进企业提升技术创新投资效率。

技术创新;金融结构;金融功能

一、引言

企业技术创新是经济增长的重要引擎。企业能否顺利获得研发融资将影响企业技术创新的投入强度和产出效率[1]。作为新兴加转轨的经济体,随着金融体制改革的渐次推进,我国金融结构经历的一系列重大调整是否对企业技术创新产生了深远影响,现有研究结论并不一致。何国华、翟淑萍和卢荻等认为我国银行业对企业技术创新有较好的促进作用,金融中介的发展显著缓解了高新技术研发投资约束[2~4]。但王珍义等、左志刚认为我国银行主导型金融结构形成的垄断国有商业银行抑制了企业技术创新[5~6]。上述研究仅从宏观层面、采用相对规模比例指标来检验金融结构对企业技术创新的作用,尚未实证分析金融结构调整通过完善资金供给、风险转移和公司治理功能对企业技术创新的影响。鉴于此,本文将采用金融结构的功能实现程度而非融资规模比例来测度金融结构调整,试图为研究金融结构调整的技术创新效应提供新的视角。

Merton和Bodie认为金融功能较金融机构更为稳定,即在经济发展的长期过程中,金融体系功能较为稳定,但金融体系实现金融功能的微观结构形式将随着经济发展不断调整。因而相对于直接和间接融资规模比例指标,采用金融功能实现程度作为金融结构调整的测度指标,可以更全面、客观地考察金融结构调整对企业技术创新的影响,而不至于囿于两类金融结构具体组织形式孰优孰劣的争论[7]。本文在理论分析金融结构调整经由融资甄别、风险分担以及公司外部治理共三类金融功能对企业技术创新内在机制的基础上,以我国35个工业行业为研究样本进行实证分析,以揭示我国金融结构调整对企业技术创新的内在微观影响机制,为进一步完善我国金融结构,从而增强金融体系支持企业技术创新的效力提供理论依据。

二、金融结构影响企业技术创新的理论机制

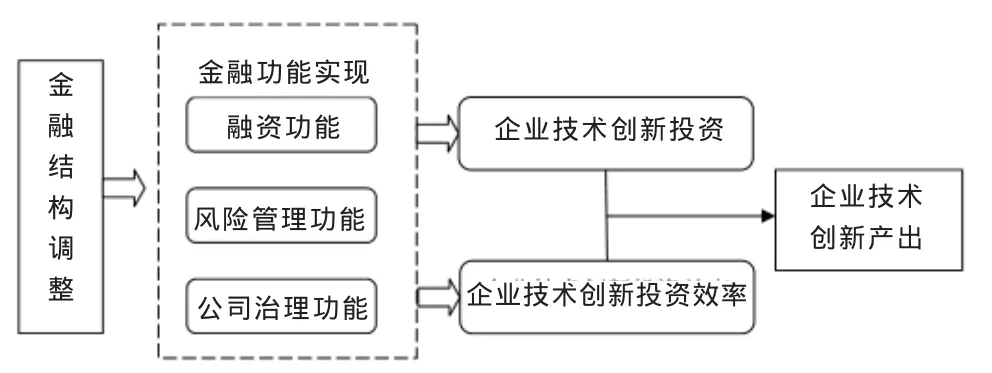

企业技术创新具有高风险、信息不对称以及投资周期长等特征[8],导致企业技术创新投资不同于一般投资行为,具有独特的金融服务需求。利于企业技术创新的金融结构将凭借其资源配置、风险管理以及公司治理功能有效降低限制企业技术创新投资的金融摩擦,促进企业技术创新投资的强度和效率。图1示意了金融结构调整变化经由三类金融功能影响企业技术创新的作用途径。总体来说,金融结构调整将通过融资功能影响企业技术创新的投资资金来源,通过风险管理功能和公司治理功能影响企业技术创新投资强度和效率,进而影响企业技术创新产出。

图1 金融结构调整影响企业技术创新的机理

(一)融资功能的技术创新效应

由于企业技术创新投资大多用于发放从事生产新知识、新技术和新工艺等研发活动的研发人员高额薪酬,这类投资以人力资本这类无形资产形式存在,难以为获得债务融资提供充足的抵押品。虽然银行作为利用负债经营的金融中介机构,天生具有保守投资的倾向,但是银行与拥有专有信息的研发企业之间能够形成长期业务关系,银行不仅可以为企业技术创新提供阶段性关系型融资,还可以在项目发展过程中提供稳定的追加融资[9]。尽管政府控制的银行可能并不在意解决市场失灵而更注重实现政治目标,但在特定的经济发展阶段,银行主导的金融结构可以通过汇聚储蓄快速形成大规模资金,较金融市场更有力地促进战略新兴行业的发展。金融市场可以为企业技术创新提供无期限的大规模权益资金,而且在其交易规模不断扩大后可以削弱强势银行的副作用,为企业技术研发投资提供更多的外源融资选择。而健全的股票市场则允许具有不同意见的投资者参与,从而促使高风险的创新项目得以实现融资[10]。

(二)风险管理功能的技术创新效应

研发投资具有两类风险:一是研发项目由概念提出到产生效益需要经历较长的不确定的商业化过程,创新产出具有高度不确定性;二是研发过程中的专业技术人员流失以及研发投资生产以知识为特征的无形资产具有的高度专用性,增加了企业技术创新投资的风险[11]。证券交易市场由于允许投资者选择与其自身风险偏好和承受能力相匹配的投资组合,借助高流动性降低了投资于长期项目投资的风险,实现企业研发投资风险的横向分担。具有专业化投资特征的风险投资和私募股权具有收集和处理丰富专业技术的能力,因而可以较好地减弱这类长期投资的风险。

金融中介一方面可以利用借短贷长、聚少成多的流动性创造能力为企业技术创新融资提供跨期风险分担机制,另一方面则借助金融机构自身专业化优势筛选研发投资项目,在降低贷款风险的同时提供比股票市场更稳定的资产回报率。当市场或市场参与者不够完备时,股票市场很难区分换手交易过程中的流动性需求和投机需求,此时金融中介也可以提供横向风险分散功能。

(三)公司治理功能的技术创新效应

银行贷款形成的关系型融资和公司上市融资形成的保持距离型融资代表了不同的企业外部治理方式[12]。银行是行使“代理监管”的金融中介,实施债权治理。一方面具有保证存款人固定收益的内在监管动力,另一方面由于企业和银行间存在长期稳定的利益联系,这些都有利于企业管理者作出创新投资这类长期决策。银行在信息收集和处理上的成本优势使其能更全面了解企业的内部研发活动,解决分散投资者无法实现的有效监管的困难。但是在缺乏有效监管情况下,强势的银行有可能会与公司经理共谋,削弱银行的公司治理效果。

股票市场使投资既可以通过用手投票的方式参与内部管理,也可以通过“用脚投票”的方式施压管理层来实现外部治理。不断降低的交易成本虽然可以提高流动性和高换手率,但也会导致投资者以低成本出售他们的股权,因而少有激励去投入精力来监督管理者。股票市场的另一个治理问题是其短视效应。在企业公开上市后,企业虽然获取大量低成本资本,但也会面对短视投资者获取短期收益的压力。这种短视效应使经理人牺牲长期投资机会以确保股票短期回报。因而在实现良好股票价格表现的压力下,上市公司的经理人会形成对创新这类长期且收益不确定项目的理性偏见。相对于个人投资者,机构投资因为拥有更为专业的管理经验,通过对经理人职业生涯实施影响而显著影响企业技术创新,尤其是风险投资等形式的机构投资者持有公司股权,与企业技术创新有着显著的因果关系。

通过上述理论分析可以发现,决定金融结构类型的两类融资渠道在促进企业技术研发中发挥的金融功能各具比较优势。随着金融结构的调整,各项金融功能的比较优势及其实现程度也将发生相应变化。因此本文将以金融功能视角构建反映金融结构总体调整变化的指标体系,实证检验金融结构各项功能实现对企业技术创新的影响效应。

三、实证研究设计

(一)变量选择

1.被解释变量

参考既有相关研究文献,本文选择创新投入和创新产出两类指标来测度企业技术创新活动水平。采用创新投入指标可以考察金融体系对技术创新项目的事前甄别和对企业技术创新项目的筛选能力,而采用创新产出指标则可以反映金融结构调整经由公司外部治理功能实现对企业技术创新活动的影响。(1)企业技术创新产出水平pattern:以行业专利申请数度量企业的技术创新产出水平。(2)企业技术创新投入RDit:为行业技术研发经费支出取自然对数,反映企业创新的资金投入规模。

2.解释变量

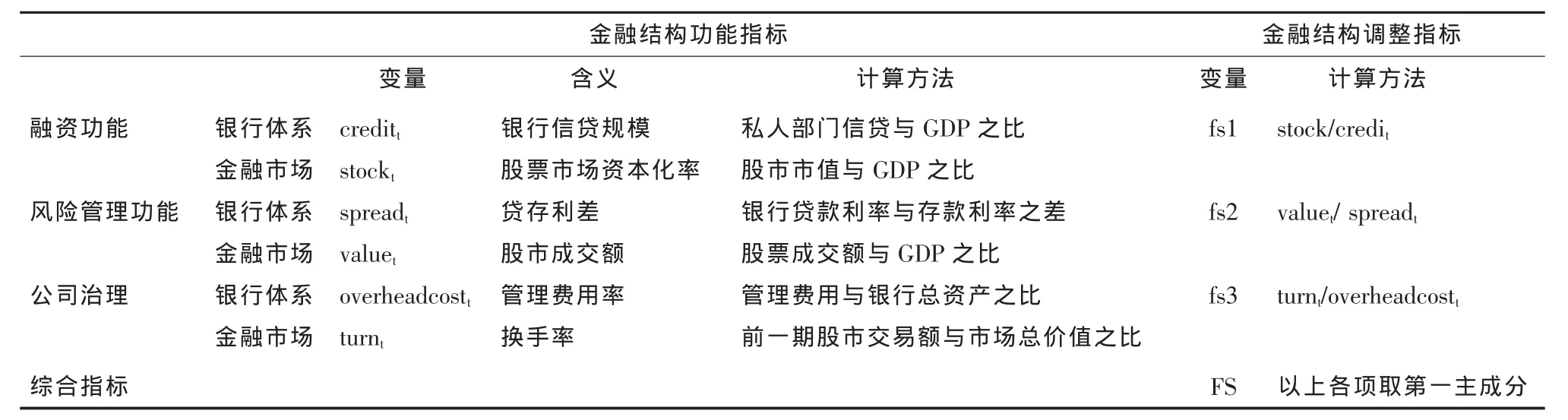

现有研究基本都采用了Levine的方法,从活跃程度、效率、规模三个方面构建了金融结构的评价指标体系[13]。但这套指标主要用于国家间金融结构的横向比较,难以纵向测度某一个国家金融结构调整对实体经济的动态影响。现有关于金融结构与实体经济关系的研究基本上以金融体系两类融资渠道的总量规模指标为依据,即采用“狭义”金融结构的分析角度,重点比较直接融资和间接融资渠道相对融资规模的变化对经济发展的影响。在此基础上,借鉴Merton和Bodie的金融功能观构造了金融结构的功能指标体系,并利用主成分分析法获得金融结构的综合测度指标,以反映金融结构调整对企业技术创新的总体作用效果[7]。金融结构功能指标体系中各变量定义及计算方法如表1所示。在构建衡量金融功能实现程度的金融结构功能指标体系的基础上,为了反映不同行业外源融资依赖程度对金融功能作用程度的差异,使用各项金融功能指标乘上外源融资依赖指标构成的交叉项作为解释变量。

表1 指标定义与描述

(1)采用Levine的方法,以商业银行对私人部门贷款与GDP之比作为银行体系融资功能代理变量[13],记为credit。以股票市场总市值与GDP之比反映股票市场融资功能,记为stock。

(2)风险管理功能代理变量:商业银行通过将无风险存款转换为具有一定风险的贷款,在创造流动性的同时实现了风险从借贷者向商业银行的转移,表现为商业银行自身的风险承担行为。通常高风险贷款应由相应较高的贷存息差为风险补偿,即贷存息差水平反映了商业银行的高风险承担意愿,为此本文选取商业银行贷存利差来衡量银行体系实施风险管理功能的代理变量,记为spread。与金融中介不同在于,证券市场通过为具有不同风险偏好投资者提供证券交易机会,及时变现资产提供了便利,从而降低了投资者向高风险的技术创新项目进行长期投资的顾虑,实现风险的横向分担。借鉴韩廷春等的思路,本文选取股市成交额value与GDP之比作为衡量股票市场风险管理功能代理变量[14]。

(3)公司治理功能代理变量:所有权与经营权分离越严重,则代理成本越高。由于我国国有商业银行的所有权与经营权分离,商业银行的代理成本反映了银行积极参与公司治理的动力和效率。本文参照Ang的方法选取银行管理费用率作为衡量商业银行实施公司外部治理的代理变量[15],记为overheadcost。通常较高股市换手率反映了投资者缺乏长期持有公司股票的耐心,表明投资者并不重视参与公司外部治理以促进企业长期发展而是更为关注短期股价[16]。因此,本文选用度量股票市场投资者短视程度的股市换手率指标作为股市的公司外部治理功能的代理变量,记为turn。

(4)外源融资依赖指标

在内部现金流不足以满足其自身技术创新投资需求的企业,外部金融结构的差异对其投资边际资本成本影响更为显著。决定企业外源融资依赖程度的主要因素有两点:一是企业所处的发展阶段,从初创阶段、孵化阶段到成熟回报阶段,企业外源融资依赖程度不断降低;二是各行业的要素密度不同,其外源融资依赖程度差异较大,资本密集型的夕阳产业外源融资依赖程度较低,而高科技产业则较多地依赖外源融资。为了更准确地反映金融功能对不同行业企业技术创新活动的影响,本文引入行业外源融资依赖变量,记为ed。

现有研究中外源融资依赖指标大多采用Rajan和Zingales一文计算的结果。尽管该文计算的各行业外源融资依赖度是采用美国企业数据得出的,但他们认为行业技术差异在国家之间基本是相同而且较为稳定,因而这一指标数据也可以用于其他国家的研究中。此外,由于美国的金融市场相对于其他国家的金融市场更为有效,因而其他国家的依赖度至少是高于这一指标[17]。

此外,卢荻给出了另外一种计算外源融资依赖程度的方法,即利用各工业行业累计支出的科学活动经费与自筹研发经费的差额与科学活动支出的经费总额之比[4]。这种方法可以更准确地测算出企业技术创新外源融资的依赖程度,但是中国科技统计年鉴中提供的企业科技经费来源数据包括了政府经费、企业自筹经费和银行贷款,但并未进一步区分债务融资等其他融资渠道,因而依据现有统计数据采用该方法计算的指标可能会低估企业技术创新外源融资的依赖程度,因此本文采用Rajan和Zingales文中计算方法得出的数据作为各行业外源融资依赖指标。

3.控制变量

(1)行业特征变量,记为industryit,表示t年i行业工业总产值与全国工业总产值之比。(2)政府对各行业技术活动的拨款的对数,记为lngov。

(二)计量模型构建

本文选取我国工业企业的行业层面数据,运用面板数据分析方法,首先考察金融结构调整对企业技术创新的综合作用效应,然后分别研究金融结构调整经由金融功能实现对不同行业企业技术创新活动的影响机制。本文的计量包括两个部分。

专利申请数对金融结构调整指标的回归计量模型为,以专利申请量为解释变量,引入金融结构调整变量,由回归方程变量指标系数判断金融结构调整过程中三类金融功能对企业技术创新产出的作用方向及效应程度。虽然对于离散的非负整数型的解释变量可以运用传统面板回归方法进行建模,但采用泊松计数面板回归模型更为合适。采用计数模型对离散的专利数据进行回归的前提假设是,专利数的期望值是金融结构调整变量与外源融资依赖交叉项以及控制变量的指数函数,具体模型设定形式为:

以patternit表示i行业t期申请的专利申请数。edi×fst为外源融资依赖指标与金融结构总体指标的交叉项,以综合反映金融结构调整对企业技术创新的影响。controlit为反映行业特征的控制变量。

通过引入两类融资渠道的金融功能指标可以对(1)式做进一步扩展,以分别考察金融结构调整过程中金融功能对行业企业技术创新活动的影响差异:

其中Xt是代表金融结构调整过程中不同金融功能变化的指标向量,外源融资依赖指标与金融结构调整指标构成交互项edi×Xt。

检验行业技术创新投入对金融结构调整变量的回归计量模型为,在引入行业外源融资依赖程度指标的基础上,分别以行业技术开发经费支出和研发强度为被解释变量,金融结构调整指标代理变量和两类融资渠道变量为解释变量,检验金融结构调整对我国企业技术创新支出中发挥的作用。

其中,RDit为各行业技术经费支出。

(三)数据来源

本文采用的专利申请量、研发投入等创新相关数据取自各年度的《中国科技统计年鉴》。金融结构中相关指标原始数据均取自《世界银行全球金融发展数据库》2013年第16版。各行业总产值和工业总产值来源于Wind数据库和各年 《中国工业经济统计年鉴》。由于我国行业分类标准在2002年发生变化,为了保证数据连续性和口径统一,本文在删除了木材及竹材采选业、食品加工业、其他制造业与废弃资源和废旧材料回收加工业后,共取35个行业,各行业企业的统计范围是大中型工业企业。在统计时间范围上虽然专利统计数据最早可以追溯至80年代,但是我国行业总产值数据在1996年以前没有提供详细按企业规模分组的统计数据,世行的部分金融功能指标变量起始统计时间为 1996年,因此本文样本的时间范围是1996—2011年。

四、实证结果分析

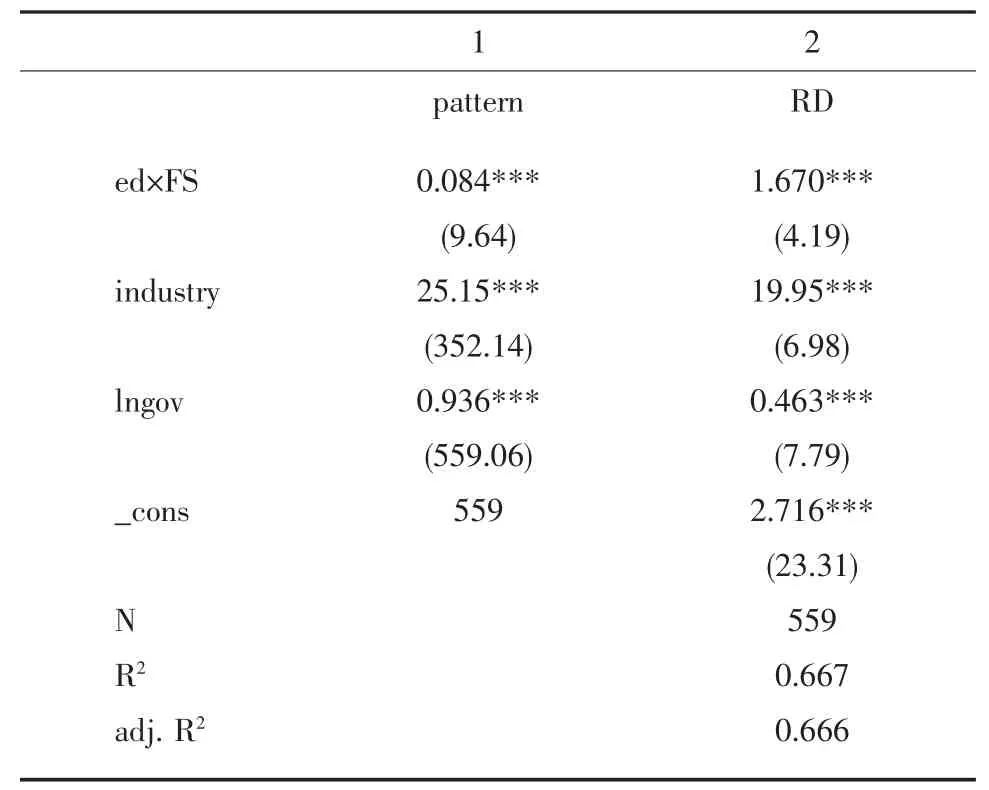

本文对OLS估计模型进一步采用Hausman检验,结果显示更适用使用固定效应。模型的估计结果如表2至表3所示。表2是企业技术创新指标对金融结构调整综合指标与外源融资指标交叉项ed× fs的回归结果,反映了金融结构调整对企业技术创新的总体效应。企业专利申请数pattern、企业技术创新投资额RD对ed×FS的回归系数均显著为正,反映了我国金融结构调整总体上促进了企业技术创新。模型1描述了企业专利申请数pattern对金融结构调整综合指标的回归结果。其中,专利申请数对外源融资依赖程度指标与金融结构调整指标的交叉项ed×FS的回归系数均为显著正值,表明依据各行业专利申请数考察,我国金融结构调整对企业技术创新活动有显著的总体促进作用。

表2 金融结构调整促进企业技术创新的总效应

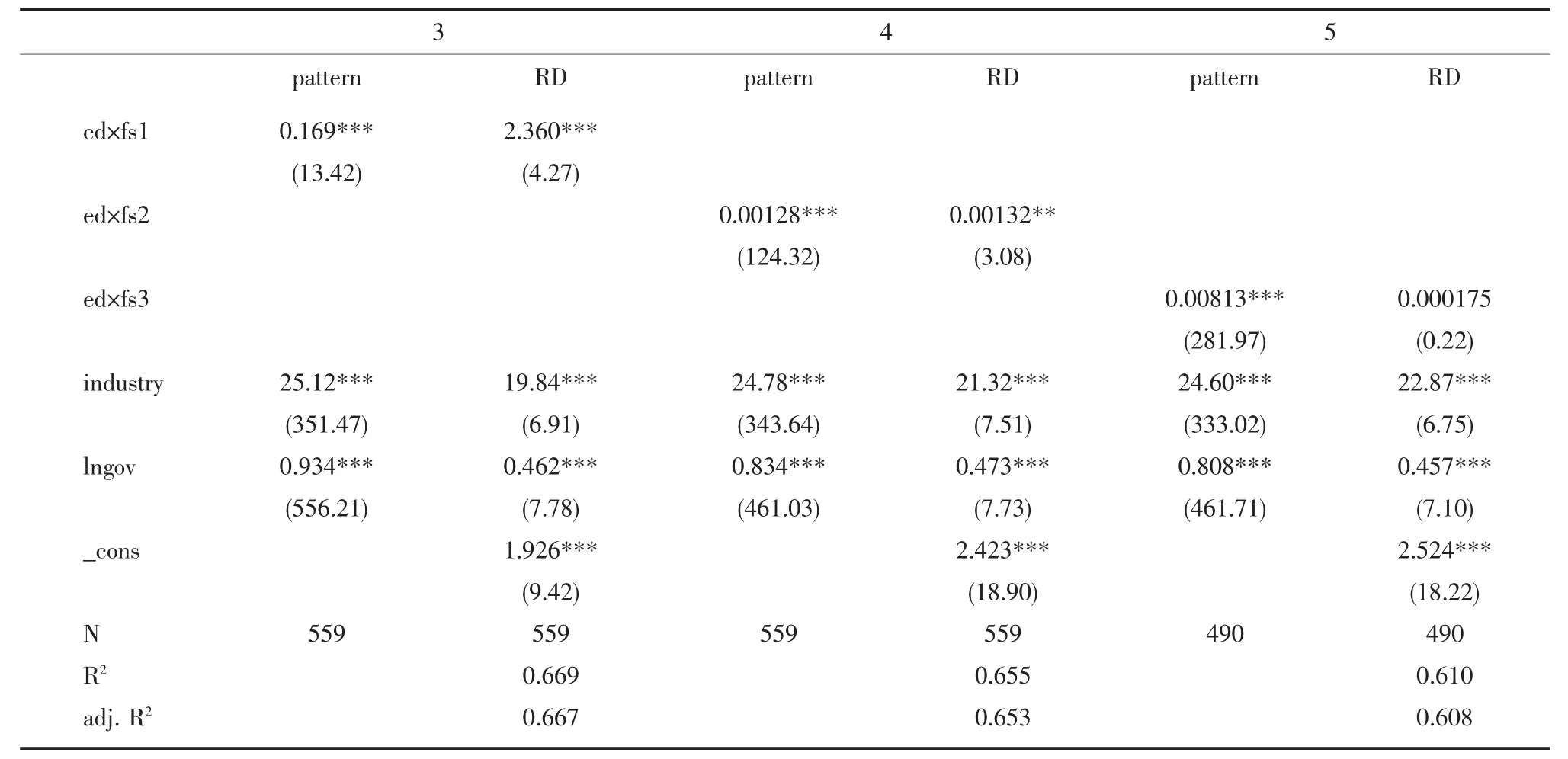

表3 金融结构调整功能指标对企业技术创新的回归结果

表3中的模型3到模型5分别描述了金融结构调整过程中,资金供给功能fs1、风险管理功能fs2、公司治理功能fs3对企业技术创新的影响效应。其中,(1)企业技术创新产出pattern对三类金融功能的回归系数均显著为正,说明金融结构调整对企业技术创新产出有显著正效应;(2)企业技术创新投资额RD对融资功能fs1、风险管理功能fs2的回归系数显著为正,对公司治理功能的回归系数为正但不显著。上述实证结果反映了我国金融结构调整通过资金供给和风险管理功能显著促进了以专利申请量和研发投资额为代表的企业技术创新产出和投资,但资本市场通过公司治理功能提升企业技术创新投资效率的作用并不显著。

五、结论与政策含义

改革开放以来,随着我国自主创新战略的提出和实施,国内学者开始关注我国快速发展的资本市场是否有效促进了我国企业技术创新,但现有研究结论出现了较大分歧。客观测度我国改革以来金融结构调整对企业技术创新的影响,对于探索我国金融结构未来调整路径有着重要意义。由于创新活动具有高风险等特征,造成企业技术创新融资困难的金融摩擦因素有:缺乏抵押资产、收益高风险和信息不对称。而金融结构调整可以通过改善金融功能实现消减金融摩擦。本文在基于金融功能观视角进行理论分析的基础上,利用我国1996—2011年间行业层面数据考察了金融结构调整影响企业技术创新的效应,并进一步分析了其作用机制。研究发现,我国近年来的金融结构调整显著促进了企业技术创新。其中,金融结构调整通过改善资金供给、风险管理功能的发挥有效缓解了企业技术创新资金短缺问题,促进了企业技术创新活动,但金融结构调整尚未通过改善公司外部治理功能显著地促进企业技术创新活动的投资效率,促进企业技术创新的作用有限。

本文研究的政策启示在于,在探索未来我国金融结构调整的方向时,不仅要积极扩大直接融资规模,构建均衡的融资结构以保障技术创新的资金投入。还应注重通过金融结构调整改善金融体系的外部公司治理功能,在保障企业技术创新投资水平的同时,进一步提升企业技术创新活动的投资效率。

[1]Brown,J.R.et al.Law,Stock Markets,and Innovation[J].The Journal of Finance,2013,(4):1517-1549.

[2]何国华,等.中国金融结构与企业自主创新的关系研究[J].经济管理,2011,(3):1-7.

[3]翟淑萍,顾群.金融发展、融资约束缓解与高新技术企业研发投资效率研究[J].经济经纬,2013,(2):138-143.

[4]卢荻,王天骄.技术创新与金融发展[J].经济问题,2013,(5):36-40.

[5]王珍义,等.金融安排、外源融资与自主创新——基于中部六省的面板数据分析[J].科技进步与对策,2013,(2):115-121.

[6]左志刚.金融结构与国家创新能力提升:影响机理与经验证据[J].财经研究,2012,(6):48-58.

[7]Merton,R.C.,Bodie,Z.Design of Financial Systems:Towards a Syntheses of Function and Structure[J].Journal of Investment Management,2005,(1):6.

[8]Hall,B.H.,Lerner,J.The Financing of R&D and Innovation [J].Handbook ofthe EconomicsofInnovation,2010,(1):609-639.

[9]Stultz,R.Financial Structure,Corporate Finance and Economic Growth[M].Financial Structure and Economic Growth:Cross-country Comparisons of Banks,Markets and Development,MIT Press,Cambridge,MA,2001.

[10]Allen,F.,Gale,D.Comparing Financial Systems[M].MIT Press Books,2001:1.

[11]Brown,J.R.,Petersen,B.C.Why Has the Investment-Cash Flow Sensitivity Declined so Sharply? Rising R&D and Equity Market Developments[J].Journal of Banking&Finance,2009,(5):971-984.

[12]Boot,A.W.Relationship Banking:What Do we Know? [J].Journal of Financial Intermediation,2000,(1):7-25.

[13]Levine,R.Bank-Based OrMarket-Based Financial Systems:Which is Better?[J].Journal of Financial Intermediation,2002,(4):398-428.

[14]韩廷春,白玉.经济增长与金融功能指标的关联度[J].改革,2008,(9):75-80.

[15]Ang,J.B.Agency Costs and Ownership Structure[J].The Journal of Finance,2000,(1):81-106.

[16]Polk,C.,Sapienza,P.The Stock Market and Corporate Investment:A Test of Catering Theory[J].Review of Financial Studies,2009,(1):187-217.

[17]Rajan,R.G.,Zingales,L.FinancialDependence and Growth[J].The American Economic Review,1998,(3):559-586.

(责任编辑:刘同清)

The Technology-Innovation Effect of Financial Structure Adjustment in China——Based on the Empirical Research of Financial Function View

GAO Zhi

(School of Finance,Anhui University of Finance and Economics,Bengbu Anhui 233030,China)

Thispaperdemonstratesthe effectsoffinancialstructure adjustmentson technology innovation ofthe manufacturing industry which regarded characteristics of R&D investment based on the financial function.The results show,by improving the function of risk sharing and funding,financial structure adjustments have significant effects on the quantity and quality of technology innovation during 1996-2011 in China,but the weakness of governance function of bank constraints the technology innovation.

technology innovation;financial structure;financial function

F832.1

A

1672-626X(2017)03-0021-07

2017-03-08

安徽大学研究生学术创新研究项目(10117700265)

高志(1976- ),男,安徽蚌埠人,安徽财经大学讲师,经济学博士,主要从事资本市场研究。

10.3969/j.issn.1672-626x.2017.03.003

猜你喜欢

舰船科学技术(2022年11期)2022-07-15

小学生学习指导(高年级)(2021年4期)2021-04-29

房地产导刊(2020年8期)2020-09-11

河北理科教学研究(2020年2期)2020-09-11

房地产导刊(2020年6期)2020-07-25

西藏农业科技(2019年3期)2019-11-04

创业邦(2018年8期)2018-08-28

现代园艺(2018年3期)2018-02-10

上海农业学报(2017年3期)2017-04-10

创业邦(2016年6期)2016-06-20