在盈利的下坡路上抢跑5G

2017-04-30 21:41逄丹

通信产业报 2017年12期

逄丹

随着华为3月31日发布2016年年报,四大电信设备商财报全部出炉。

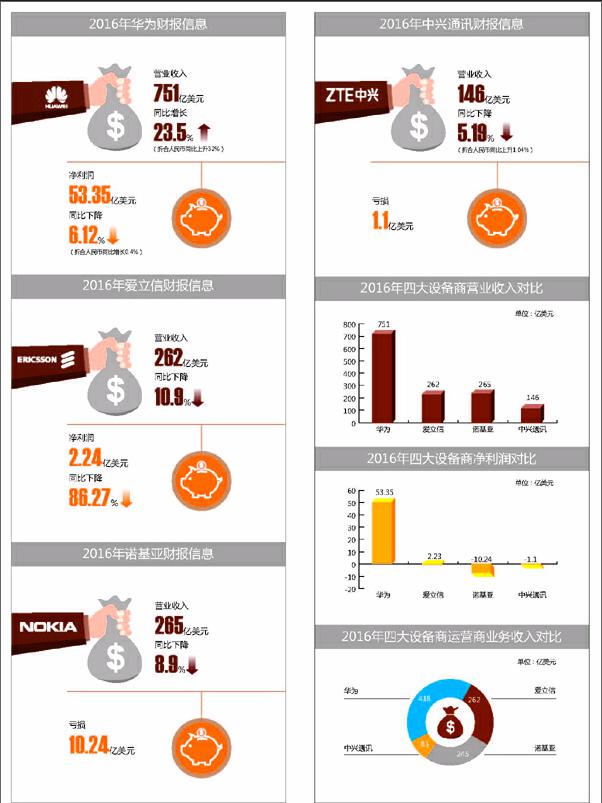

华为继续独领风骚,2016年营收751亿美元,紧随其后的分别是诺基亚265亿美元、爱立信262亿美元和中兴通讯146亿美元。(编者注:为方便横向比较四大设备商的销售额和利润,将其统一为第三方货币单位美元,采用2016年12月31日汇率。)

收入差距拉大

在采用美元单位的背景下,2016年,只有华为一家实现了营收增长,而且进一步拉大了和爱立信、诺基亚以及中兴通讯的差距,体量已经超越三家之和。

从2015年608亿美元到2016年751亿美元,华为营收同比增长23%。这一切得益于华为全球市场的开花。

华为在年报中披露,中国市场受益于运营商4G网络建设、智能手机持续增长以及企业行业解决方案能力的增强,实现销售收入2365亿元,同比增长41.0%;欧洲、中东、非洲地区(EMEA)受益于智能手机市场份额的提升,实现销售收入1565亿元,同比增长22.5%;亚太地区受益于印度、泰国等市场基础网络建设及日本平板市场份额的提升,实现销售收入675亿元,同比增长36.6%;美洲区域受益于墨西哥运营商通信网络投资增长,实现销售收入441亿元,同比增长13.3%。

2016年,爱立信全年报告销售额下降10%,从294亿美元下降到262亿美元。与此同时,知识产权许可收入下降至100亿瑞典克朗,而去年同期为144亿瑞典克朗。爱立信在年报中披露,下降的原因在于移动宽带需求的疲软,尤其是受累于宏观经济环境疲软的市场影响。

2016年,诺基亚尚处在和阿朗的合并期,期待的“1+1>2”的效应并没有显现,营收265亿美元,而2015年两家的营收总和是291亿美元,同比下降7.5%。但值得诺基亚欣喜的是,诺基亚通信业务的利润率接近指导目标范围的最高值,达到8.9%。

诺基亚总裁、首席执行官苏立在年报中表示:“诚然,我对2016年整体营收的增长仍然不甚满意。然而,随着市场环境逐步改善以及我们的销售转型计划不断获得更大动力,我们期待着在2017年继续稳步提升绩效并在2017年及未来不断挖掘利润增长潜力。”而此前,诺基亚曾估计,和阿朗合并后公司的目标市场比当前诺基亚单独的目标网络市场扩大了大约50%,从大约840亿欧元增至约1300亿欧元。

2016年,是中兴通讯坎坷的一年,遭到美国政府部门的出口管制,谨慎前行。2016年,中兴营收145亿美元,相对于2015年的154亿美元下降5.8%(按人民币结算同比微增1%)。

盈利皆入下行通道

一个不容忽视的事实是,2016年的全球电信市场,运营商网络投资步伐减缓,移动宽带需求疲软,电信市场竞争越来越激烈,设备商的净利润增长皆进入下行通道,华为亦不例外。

2016年,华为净利润53.35亿美元,微增0.4%,利润率从2015年的11.6%下降至9.1%。华为在年报中披露,2016年利润率下降的主要原因在于消费者业务的快速增长,收入占比上升,整体销售毛利率下降1.4个百分点。而同时,消费者业务面向未来增长的品牌和渠道建设的投入费用率同比上升1.1个百分点。

爱立信2016年利润大幅下降86%,仅为2.23亿美元,诺基亚亏损10.24亿美元,而中兴由于美国政府的罚款计入2016年导致亏损1.1亿美元。但值得一提的是,中兴营业利润11.7亿元,同比增长263.7%。

从运营商业务收入来说,华为同样进一步拉大了和其他三家的差距。2016年,华为运营商收入418亿美元,爱立信262亿美元,诺基亚245億美元,中兴则为85亿美元。

华为在年报中披露,运营商业务始终坚持“管道战略”,围绕数字化转型,抓住视频、云、运营转型等重大机遇,在解决方案和商业模式方面不断尝试,以敏捷应对不确定性,以生态促进产业发展,取得了稳健的增长。

2016年,中兴通讯同样实现了运营商网络的增长。中兴在年报中披露,2016年,中兴以5G为核心,在无线、有线、云T等多个领域整体规划和聚焦资源,带动公司运营商网络实现增长。

重回同一起跑线

进入2017年,全球4G网络建设已经接近尾声,设备商能够享受的“4G红利”已经消失。与此同时,通信业正进入全新的大连接时代,5G标准仍在制定,网络重构刚刚起步。

“一切的一切意味着设备商或将重回同一起跑线。虽然短期内华为领导者地位不会发生改变,但是5G有望重新改写设备商格局,市场份额也有望重新分配。”一位深谙电信市场多年的专家向《通信产业报》(网)记者表示。

爱立信已经调整船头,朝着“网络社会2020”的目标前进。日前,爱立信公布,将实施高度聚焦的业务发展战略,以期重振技术和市场领导地位,提高集团盈利能力,助力客户取得成功。

爱立信总裁兼CEO鲍毅康表示:“一段时间以来,爱立信的技术和市场领导地位遭遇挑战,而集团战略未能产生预期的回报。在反观公司战略的过程中,我们认真倾听了全球各地客户的反馈,并深入分析了我们的产品组合及其业绩。为了能够立即采取行动,加快执行速度,我们发布了新的公司战略大纲,为公司恢复盈利能力制定发展路径,以创新和行业最佳的解决方案引领我们决定高度聚焦的战略领域。”

从公司整体战略层面上,爱立信将着重致力于助力服务提供商将扩展业务至更多行业,开拓新的利润池。

一方面,爱立信加快并增加在网络业务重点领域的投资,以支持继续在全球范围内部署4G,建立5G领导地位。

另一方面,爱立信成立新的数字业务单元,恢复NFV、BSS/OSS的盈利能力。与此同时,爱立信还将拓展物联网业务,重新聚焦管理服务。

目前,视频已占到全球移动数据流量的50%以上,预计到2022年,这一比例将增至75%。爱立信表示,在继续开发媒体解决方案的同时,探索媒体业务的战略机遇,使媒体业务在不断变化的媒体行业大背景下能够获得规模效应。

华为则继续践行“管道战略”,重点同样在5G和视频。华为积极推动5G全球统一标准,持续投入5G新技术研究创新,积极与运营商进行5G核心技术外场验证。视频领域,华为与中国电信、中国移动、中国联通、德国电信、阿联酋电信等全球大T共同打造标杆项目。

与此同时,华为将“云”摆放在了前所未有的高度。华为轮值CEO徐直军在2016年年报中表示,为了支持运营商和各行各业实现全面的数字化转型,我们的战略是把华为公司的所有产品和解决方案全面云化,就像历史上我们把产品全面IP化一样。就在不久之前,华为表示强力推进公有云,成立CLOUD BU,增加2000人。

徐直军表示,2017年,华为聚焦战略领域,推动数字化转型。面向运营商客户,以ROADS体验为目标,帮助运营商在IoT、 视频、云服务等新市场机遇上构建新增长点,并推动网络和运营系统的云化转型,;面向企业客户,将充分利用云计算、SDN、大数据,帮助企业完成以“敏捷和智能化”为核心的数字化升级;面向消费者,华为致力于打造中高端品牌,打造精品。

尽管在4G网络制式上,中兴输给了FDD LTE。但5G时代,中兴未雨绸缪,提出Pre5G概念,并在全球30个国家部署了40多个Pre5G网络,为未来5G商用带来先发优势和有利地位。

同时,中兴亦积极参与5G标准的制定工作并取得阶段性突破,同时与国内三大运营商、德国电信等运营商达成5G合作协议。今年初,中兴发布5G全系列高低频预商用基站产品,并宣布将在2018年第三季度开始5G的商用预部署,2019年第一季度实现5G规模商用部署。

在终端层面,2017年,中兴将继续稳扎稳打,进一步夯實终端市场地位。中兴通讯终端产品发言人吕钱浩博士阐述了2017年中兴终端战略:聚焦战略大国、聚焦价值客户及聚焦精益产品战略,充分发挥在研发创新和全球布局优势,实现可持续发展。

其中,在北美地区,中兴终端聚焦中高端手机市场和本地化应用与服务,;在拉美和非洲,普及4G智能手机,强化本地化运营;在欧洲,以精品机型和本地化服务进一步提升用户体验;在中国,围绕旗舰、精品机,打造爆款,在2000元档位站稳脚根,加大与运营商合作,以及运营商线下渠道运作,强化本土生态。

诺基亚表示,2016年初,诺基亚的主要业务重心还仅限于移动网络。而到2016年末时,诺基亚已拥有端到端的产品组合,涵盖移动、固网、路由、光通信、独立软件等等;通过拓展新客户领域,获得了更高回报率的可靠商机;在数字医疗和数字媒体领域,开拓了新兴业务;在专利及品牌授权业务方面,进行了有力扩展。对于未来,诺基亚同样寄予厚望。

比起以往任何时候,通信市场充满了更多的市场变量,每一个置身其中的业者都在抉择,正所谓几家欢喜几家愁。

猜你喜欢

烟台果树(2019年1期)2019-01-28

橡胶工业(2018年4期)2018-07-23

生活用纸(2016年7期)2017-01-19

现代传输(2016年4期)2016-12-01

中亚信息(2016年6期)2016-08-12

信息通信技术与政策(2016年11期)2016-02-21

上海国资(2015年8期)2015-12-23

IT时代周刊(2015年9期)2015-11-11

警察技术(2014年3期)2014-02-27

卫星电视与宽带多媒体(2013年9期)2013-06-07