2017年1月玉米市场分析及后市预测

2017-04-28 03:28:18高瑞娟

河南畜牧兽医 2017年4期

高瑞娟

(北京博亚和讯农牧技术有限公司,北京100085)

2017年1月玉米市场分析及后市预测

高瑞娟

(北京博亚和讯农牧技术有限公司,北京100085)

1 供应压力凸显,玉米价格弱势下行

1.1 基层集中上量,东北玉米价格弱势下调

1月份东北农户节前变现意愿增加,基层集中上量,玉米价格持续承压。吉林政府号召本省企业加大收购量,同时中储粮轮换收购开库较前期增加,支撑周边粮价小幅反弹,但其他地区仍维持弱稳行情。1月中旬后随着春节临近,市场购销转淡,下游深加工企业及中储粮收购陆续停收,东北玉米价格逐渐趋稳。截至1月20日,东北三省一区累计收购玉米5 743万吨。其中:内蒙古收购795万吨,辽宁1 207万吨,吉林1 467万吨,黑龙江2 274万吨。售粮进度方面,截至1月18日,东北三省一区农户售粮进度为56%,同比偏慢16个百分点。

1.2 农户惜售,华北粮价仍未现大跌行情

1月份华北玉米弱势震荡,两个原因支撑华北粮价,一方面,价格较往年同比偏低,农户惜售心理较强,市场并未集中上量;另一方面,华北雾霾天气持续,不利于新粮晾晒,且影响购销,进而支撑当地粮价。但是,自2016年12月中旬开始,东北玉米开始外流华北,陆续挤占华北玉米市场,拖累当地玉米价格。进入小年后,市场购销转淡,玉米价格弱稳运行。考虑到目前华北售粮进度偏慢,加上节前农户惜售,后期若集中上量,价格有急跌风险,节后重点关注。

1.3 库存居高,拖累南北港口粮价走弱

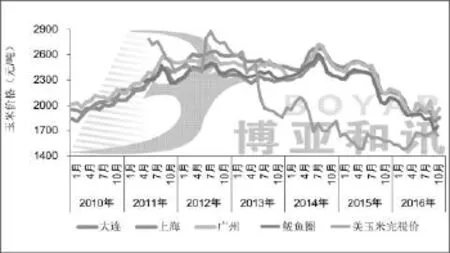

广东港玉米价格下行,港口库存仍处高位叠加高粱、大麦集中到货,下游饲料企业订单意愿不强,贸易商销售压力巨大,报价心态维持弱势。北方港口弱势调整,东北产区集中上量,北港上量压力不减,价格走弱,但进入1月中旬北港粮价小幅反弹,因贸易商散船、集装箱发运山东积极,港口需求上升,基于组织货源和抢船需要,价格出现上浮。2010-2016年(1月份)港口各地玉米价格走势如图1所示。

图1 2010-2016年(1月份)港口各地玉米价格走势图

2 玉米期货大幅上涨,持仓量环比增加35.3%

1月份玉米现货市场弱势运行,期货市场迎来节前反弹,1月20日,玉米期货主力合约1 705收盘价1 564元,环比上涨3.9%;成交量132.6万手,环比上涨48.3%,持仓量271.1万手,环比上涨35.3%。此轮上涨主要市场传闻称,受中储粮节前加大收购力度带动,提振市场信心,资金积极入场,推动期货上行。

虽然1月玉米期货上行,但考虑到产区供应压力仍存,长期来看玉米期货上涨空间有限,另外,春节临近,期货保证金将提高,空头在浮亏的情况下还需增加保证金,给玉米期货价格下跌带来难度,预计节前玉米期货价格涨跌两难,将在1 530~1 590元区间震荡,建议投资者需谨慎观望。

3 2016年玉米进口下降33%,谷物进口大幅下降

据海关数据显示,2016年12月我国进口玉米14.1万吨,1-12月累计进口玉米316.9万吨,同比下降33%。2016年我国进口乌克兰玉米266万吨,占比84%;进口美国玉米22.3万吨,占比7%。

2016年12月我国进口高粱19.6万吨,2016年1-12月累计进口高粱664.8万吨,同比减少38%。2016年我国进口美国高粱587万吨,占比88%;进口澳大利亚高粱77.8万吨,占比11.7%。

2016年12月我国进口大麦40.4万吨,2016年1-12月累计进口大麦500.5万吨,同比减少53%。2016年我国进口澳大利亚大麦325万吨,占比65%;进口加拿大大麦73万吨,占比14.6%;进口法国大麦63.6万吨,占比12.7%。

4 替代品量少价高,支撑饲用玉米需求

4.1 玉米价格偏低,高粱大麦替代优势有限

1月份广东港库存居高,玉米价格弱势下调,拖累高粱、大麦价格下行。自2016年10月玉米价格走高,进口高粱、大麦等重新出现进口利润。10月以来国内累计进口高粱订单已经达到200万吨左右,大麦新增订单也已经超过60万吨,后期供应压力仍然较大,价格承压。

4.2 小麦价格稳中上行,替代维持常态

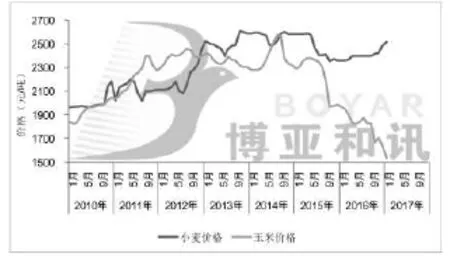

1月份小麦价格涨势放缓,一方面,价格处于相对高位,另一方面,中旬后市场节日氛围较浓,企业节前备货工作已进入尾声,下游需求转淡,价格逐渐趋稳。1月份,全国小麦均价为2 513元/吨,上涨31元/吨,华北黄淮地区小麦-玉米价差在900元/吨以上,在小麦价格维持坚挺的预期下,后期小麦玉米价差仍将保持高位水平,饲料中小麦替代玉米仍维持常态。2010-2017(1月)全国玉米、小麦走势如图2所示。

图2 2010-2017年(1月)全国玉米、小麦走势图

5 深加工开工率居高,支撑玉米需求

成本偏低,企业开工率居高。1月份产区粮价基本维持弱势下行,企业成本下降,开工率仍维持高位,截至1月20日,国内淀粉总开工率达79%,较上个月持平,国内酒精总开工率达70%,较上个月增加2个百分点。

淀粉供应压力增加,而下游需求放缓,价格弱势运行,利润小幅缩减。春节临近,酒精市场需求将有所增加,在成本下行的支撑下,国内酒精企业加工利润仍呈增长态势。2012-2017年(1月)东北深加工盈利走势如图3所示。

图3 2012-2017年(1月)东北深加工盈利走势图

6 畜禽存栏下降,玉米需求有限

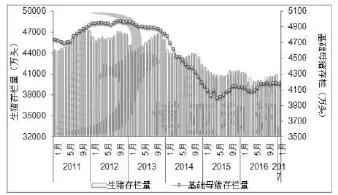

生猪存栏下降,蛋禽和肉禽存栏亦小幅下调。据农业部监测,2016年12月全国能繁母猪存栏量环比下降0.5%,同比下降3.6%;生猪存栏量环比下降2.0%,同比下降4.2%。生猪存栏及能繁母猪存栏持续下降,商品代蛋鸡存栏下降,加上为规避春节肉禽存栏下降,畜禽存栏下降,对玉米需求支撑有限。2011-2017年(1月)生猪和能繁母猪存栏量如图4所示。

图4 2011-2017年(1月)生猪和能繁母猪存栏量

7 USDA下调全球产量及期末库存,仍处创纪录水平

1月份美国农业部发布供需报告,下调2016-2017年度全球玉米产量180万吨至10.38亿吨,下调期末库存127万吨至2.2亿吨。虽然产量和期末库存下调,但全球玉米产量和期末库存仍处于创纪录的水平,仍将在后期制约国际玉米价格的上涨空间。2016-2017年度全球玉米饲用消费为6.26亿吨,较上月下调87万吨,但全球消费总量上调53万吨至10.27亿吨,主要原因在于工业消费增长量高于饲用消费下调量,消费总量也高于去年的9.604亿吨。

国家粮油信息中心1月份预计,预计2016-2017年度国内玉米总消费量为19 711万吨,与上月预测持平,比上年增长2 051万吨,增幅11.6%。2016-2017年度玉米饲料消费为11 400万吨,与上月预测持平,比上年增加1 200万吨,增幅11.8%。玉米工业消费为6 340万吨,与上月预测持平,比上年增加840万吨,增幅15.3%。国内畜禽存栏有望回升,高粱和大麦等替代品进口预计下降,均有利于玉米饲料消费增长。国内深加工行业产能持续扩张,在东北的深加工补贴政策支持下,深加工行业开工率将提高,刺激玉米工业消费增长。

8 供应压力仍存,关注节后政策动向

进入农历小年后,市场购销陆续转淡,预计春节期间玉米价格以稳中调整为主。春节过后,购销完全恢复预计到正月十五以后,预计价格仍以稳中震荡为主,涨跌幅度有限,关注3-4月份农户集中售粮,价格或有下跌风险。

另外,市场传言称,年后东北地区可能启动大规模一次性收储,将提振东北玉米市场价格。同时,有消息称辽宁可能会在吉林、黑龙江之后,实施玉米绿色通道政策,减免玉米运输费用,节后重点关注政策动向。□

猜你喜欢

今日农业(2021年4期)2021-06-09 06:59:52

今日农业(2020年18期)2020-10-27 01:29:56

疯狂英语·初中天地(2020年8期)2020-09-11 07:43:38

中国化肥信息(2020年7期)2020-03-19 01:54:06

中国化肥信息(2019年7期)2019-08-26 09:46:54

中国化肥信息(2019年2期)2019-04-04 05:53:26

今日农业(2019年14期)2019-01-04 08:57:40

中国粮食经济(2018年4期)2018-12-27 09:22:26

新农业(2017年2期)2017-11-06 01:02:23

新农业(2016年14期)2016-08-16 03:33:13