企业社会责任信息披露与分析师盈利预测准确性

2017-04-27 08:03:05贾元琪郑立群

上海管理科学 2017年2期

贾元琪 郑立群

(天津大学管理与经济学部,天津 300072)

企业社会责任信息披露与分析师盈利预测准确性

贾元琪 郑立群

(天津大学管理与经济学部,天津 300072)

采用2010-2014年独立发布的企业社会责任报告的沪深两市上市公司为样本,实证检验了企业社会责任报告披露质量与分析师盈利预测准确性之间的关系。多元回归分析结果表明,企业社会责任报告质量越高,分析师盈利预测准确性越高。此外,还检验了企业性质对企业社会责任报告质量与分析师盈利预测准确性之间关系的影响。通过将公司样本分为民营企业和国有企业两组,分别进行回归。回归结果显示,相较于国有企业,企业社会责任报告质量与分析师盈利预测准确性之间的正相关关系在民营企业中更加显著。

企业社会责任;盈利预测;企业性质

1 研究设计

1.1 理论分析

近些年,随着我国机构投资者的发展、市场监管的不断完善以及上市公司整体构成的改变,证券分析师的重要作用日益凸显。由于投资者自身缺乏专业知识及分析能力,即使公司具有较高的透明度,投资者也无法制定适当的投资决策,所以盈利预测对于广大投资者来说意义重大。而作为对于投资者决策在一定程度上有着影响的信息提供者,证券分析师需要大量吸收市场上错综复杂的信息,并利用自己的专业优势,去筛选、分析和解读,向市场参与者提供合理反映证券投资标的内在价值的价格信息。提供盈余预测、买卖建议及其他信息给股票(或证券)经纪人和机构投资者,有助于弱化证券市场价格背离,进而提升市场有效性。

分析师在进行预测之前的一个重要前提就是要从多元化的信息渠道中获取有关目标企业的公开信息以及私有信息。分析师获取的信息类型及来源等因素都影响着其预测结果。许多分析师通过研究,都发现进行预测工作时的主要信息来源,是年报上披露的相关会计信息。但是,这些研究大部分都没有考虑到非财务信息对证券价格的影响以及其可预测性,因此得出的结论可能并不够全面。CSREurope et al.调查了9个欧洲国家的400位主流基金管理者和财务分析师,接近80%的受访者认为从长期来看与CSR有关的活动(如社会和环境管理)对公司的市场价值有正向影响,接近50%的受访者表示他们使用管理层提供的CSR信息。在我国当前资本市场环境下,企业未来的业绩也通常都会被其CSR表现所影响。例如,在汶川地震后,王老吉为灾区提供大笔的资金援助,使其公司形象在大众心中得以提升。由此可以看出,在一定程度上,非财务信息可以影响企业表现,也就意味着非财务信息对于证券分析师进行预测工作是有一定价值的。

1.2 研究假设

1.2.1 CSR信息披露质量与分析师盈利预测准确率

证券分析师在进行预测时只有充分地利用信息,才能做出正确客观、独立的评价。公司对公众所发布的各类信息毫无疑问是分析师分析预测时极其重要的信息来源,对提升其预测准确性有很大的帮助。此外,Lang等[5]还发现,公司具有充分信息披露政策时,证券分析师预测的准确度会较高,更正较少;公司信息披露越充分,证券分析师们在预测时产生的分歧就越低。

企业的社会责任信息是传统财务信息的补充它能从各个方面影响企业的未来价值。由于CSR表现与企业未来绩效有关,所以CSR信息在分析师预测时能作为一种有用的信息来源。此外,随着人们对企业所扮演的社会责任角色与其发展的长期可持续性的关注度日益增长,传统财务信息的局限性便被逐渐放大。财务信息仅对企业过去的经营活动以货币方式进行计量,不够长远,不能充分反映企业面临的机会和风险。相反,以CSR信息披露为代表的非财务信息,关注的是企业未来长期发展,是传统财务信息的良好补充,逐渐被分析师所重视。因此,充分的CSR信息披露有利于降低市场信息不对称程度,进而有利于提升盈利预测的准确率。综上所述,文章给出如下假设:

假设1CSR信息披露质量与证券分析师预测准确率呈正相关关系。

1.2.2 企业性质的相关影响

虽然CSR是对企业财务报告的一个重要补充但是管理层并没有一直积极充分地对信息进行披露。因为尽管充分的信息披露会带来融资成本降低、树立良好企业形象、提高公司绩效等等好处,但是信息的产生同样会是有成本的:包含信息准备和披露的直接成本,和披露的信息被行业竞争者利用等间接成本。作为公司管理层,在没有硬性要求下,只有披露信息所带来的利益大于成本时,才会进行信息披露。

在这种情况下,国有企业相较于民营企业来说,财力和社会资源等更为丰富,并且国有企业更容易受到国家政策和监管的影响,更加倾向于披露高质量的CSR报告。但如果转换一个思考角度来看待这个问题,民营企业产权保护、与政府的关系以及获得政府资源的能力上处于明显的弱势地位。所以,民营企业为了能够同政府官员及监管部门保持一个良好的关系,他们很有必要加强CSR相关方面的表现。继而,我们可以得出,民营企业的未来绩效与其在CSR上的表现之间存在着较强的相关关系。综上所述,文章给出如下两个假设:

假设2a较之民营企业,分析师盈利预测准确度与CSR披露质量之间的正相关关系在国有企业中更加显著。

1.3 样本选择与数据来源

本文选取了2010-2014年5年间发布独立社会责任信息披露报告的沪深两市A股上市公司的数据作为初始研究样本。CSR信息披露质量数据采用润灵环球责任评级(RankingsCSRRatings,RKS)发布的2010-2014年社会责任评级信息。根据RKS发布的信息可知,上市公司在2010-2014年共发布了2732份独立社会责任报告,在剔除了金融行业、ST、*ST、没有分析师预测,以及相关财务数据缺乏的样本后,最终确定样本量为2232个。具体筛选过程如表1所示。本文采用的其他财务数据均来自于CSMAR。

表1 样本筛选过程

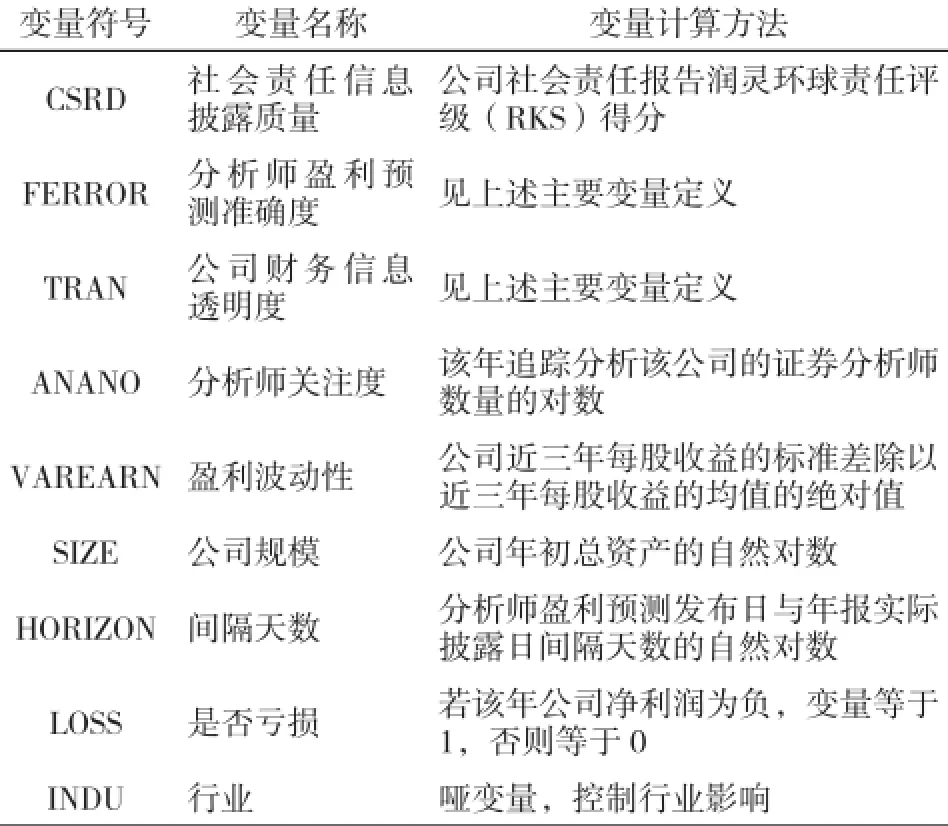

1.4 变量解释

1.4.1 企业社会责任信息披露质量(CSRD)

美国全球报告倡议组织(GRI)提出的《可持续发展报告指南》(G3指南),是目前国际上现行的较为主流的披露指南,并且是国际上社会责任披露报告的主要参照标准。随着中国企业社会责任报告评价标准的出台,政策法规大环境的逐步完善,更多的机构和组织都主动参与到社会责任报告评价的研究中。本文采用的就是第三方评级机构RKS责任评级得分作为CSR披露质量的代理变量。

1.4.2 分析师预测准确度(FERROR)

衡量分析师预测准确度的指标有很多种,大部分都是通过衡量预测误差作为其反向指标。大部分学者采用了如式(1)的衡量方式:

该式采用分析师预测每股收益的均值减去当年实际每股收益以求得误差值,再用误差的绝对值,除以实际每股收益的绝对值来衡量预测误差。但这种衡量方式会明显存在一个缺陷。由于先计算了分析师预测值的平均值,会使得各个分析师预测误差之间正负相抵,造成的结果就是分析师预测误差的估计值会小于真实值。

Dhaliwal等[8]提出的计算方法较好地克服了上述问题。即先计算每个分析师预测值与实际值偏离的百分比,再计算偏离百分比的算数平均,如下式(2)所示:

本文采用的分析师预测误差指标便是此种计算方式。预测误差(FERROR)的定义是指该年所有证券分析师所有预测误差绝对值的平均值,具体表达式如下所示。分析师预测值与实际值都来自于国泰安中国上市公司分析师预测研究数据库。

式中:下标i,t和j分别代表i公司、t年和预测j;FC是分析师预测盈利水平;EPS是实际每股盈利水平。为保证数据连续性,这些数据都是从CSMAR数据库获得。我们将预测时间幅度限定到2年之内,因为分析师的预测时间幅度通常不会超过两个会计年度,当预测时间幅度到达3年时,样本规模会急剧缩减。

1.4.3 公司财务信息透明度(TRAN)

采用Bhattacharya et al.的研究方法,本文以盈余激进度来衡量财务透明度。盈余激进度越高,意味着上市公司财务信息的不透明度越高。具体计算公式如下式所示:

其中,CA(current assets)代表流动资产;CL(current liabilities)代表流动负债;CASH(cash)代表现金;STD(current portion of long-term debt)代表一年内到期的长期负债;DEP代表折旧及摊销;TP(income taxes payable)应付所得税;TA(total assets)代表总资产。下角标i和t分别代表i公司、第t年;Δ代表年度变化值。1.4.4其他变量

本文根据模型考虑加入了公司规模(SIZE)、间隔天数(HORIZON)、是否亏损(LOSS)等可能会对分析师预测准确度产生显著影响的变量加入模型当中。同时,本文也加入了年度(YEAR)和行业(INDU)哑变量以分别控制年份和行业的影响。

上述各变量定义列于表2。

表2 变量定义表

1.5 模型设定

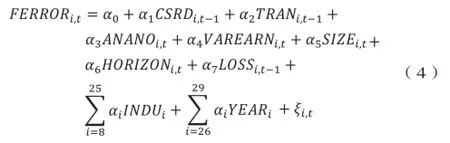

本文参考现有关于社会责任报告披露质量和分析师盈利预测的相关文献,构建了如下模型(4),以检验本文的假说1。为了检验上市公司不同的产权性质对CSR披露与分析师盈利预测准确度之间关系的影响(即本文的研究假说2),本文将全体样本按照公司性质划分为“民营企业”和“国有企业”两组,并利用模型(4)分别进行多元回归和比较。

2 实证分析

2.1 描述性统计

本文首先对样本数据生成散点图,粗略判断出自变量与因变量之间并非线性相关,因此对自变量CSRD数据进行取对数处理。处理后的变量描述性统计结果如表3所示。由表3可以得出,FERROR的均值为0.0611,最大值为2.4952,最小值为-1.3196,标准差为0.6296,CSRD的均值为0.0325,最大值为0.0693,最小值为0.0128,标准差为0.0089,TRAN的均值为-0.0178,最大值为0.4946,最小值为-0.4094,标准差为0.1039。

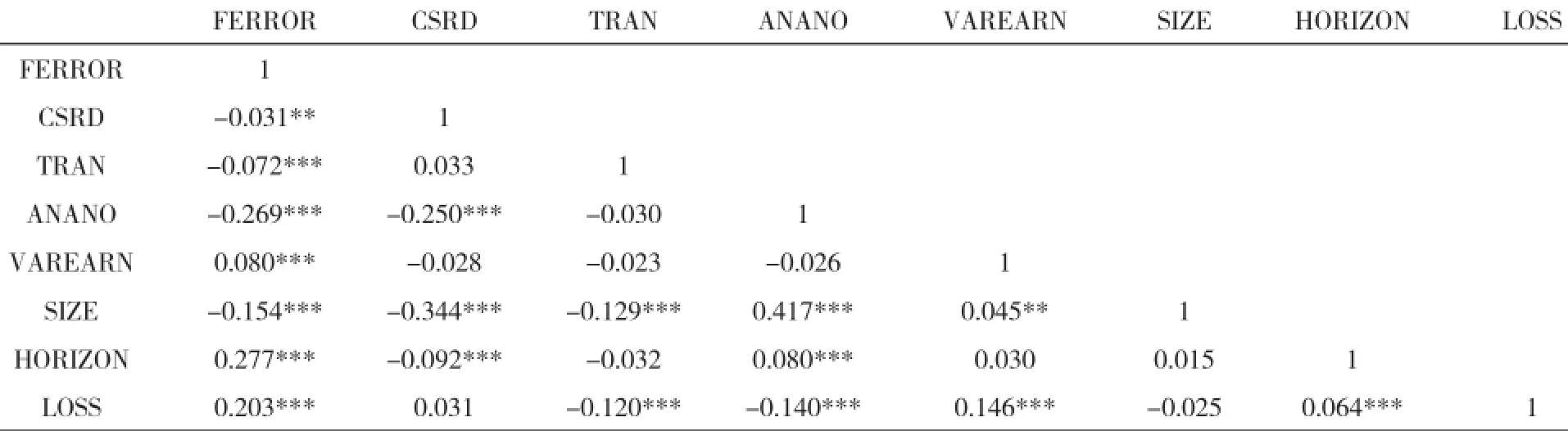

2.2 Pearson相关性分析

由表4可以看出,分析师盈利预测误差与CSR披露质量在5%的水平上显著负相关;与假设相符。模型中各变量之间的相关系数要远低于0.5,不存在严重的多重共线性。

表4 相关变量的Pearson相关系数矩阵

2.3 多元回归分析

2.3.1 CSR披露质量与分析师盈利预测准确度

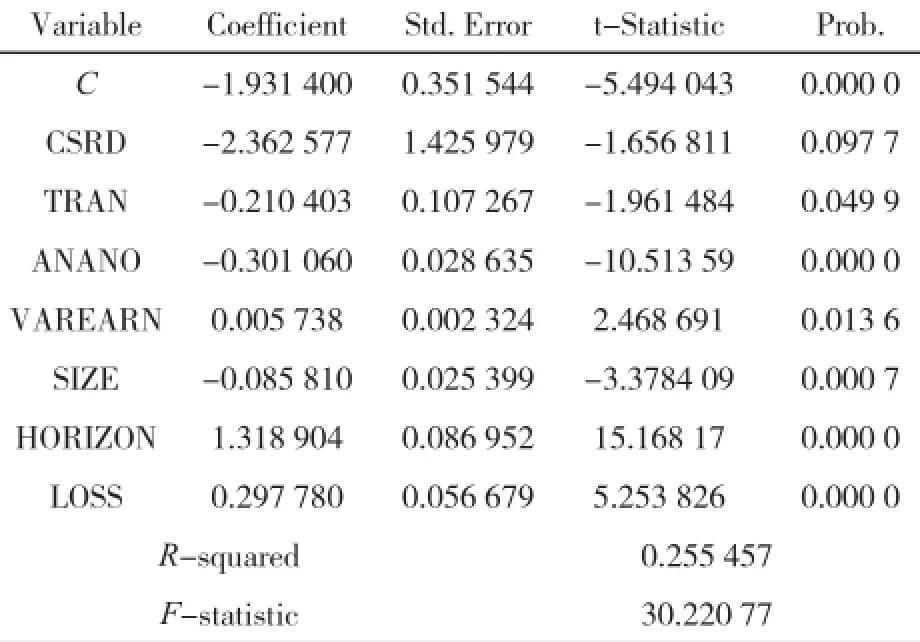

CSR披露质量与分析师盈利预测误差之间的多元回归结果如表5所示。

表5 模型(4)回归结果

由表5可以看出,模型的F值为30.2208,prob(F-statistic)=0.0000,在1%的水平上显著,模型在整体水平上通过了检验。CSRD与FERROR之间的回归系数为-2.36,在10%的水平上显著负相关,说明CSRD披露质量越高,分析师盈利预测误差越小,即准确度越高,本文的假设1得到验证。在其他控制变量方面,财务信息透明度与分析师预测误差在5%的水平上呈显著负相关;分析师关注度与预测误差在1%水平上呈显著负相关;盈利波动性与预测误差在5%水平上呈显著正相关;公司规模与预测误差在1%水平上呈显著负相关;间隔天数、是否亏损与预测误差都在1%水平上呈显著正相关。这些因素都会对分析师预测准确度产生影响,因此都需要纳入模型,进行回归。模型存在的主要问题在于自变量和因变量之间仅在10%的水平上显著,数据结果欠佳。为继续深入探究其中的原因,本文又进一步将样本依据企业性质分为民营与国有企业两组分别进行回归。

2.3.2 企业性质的相关影响

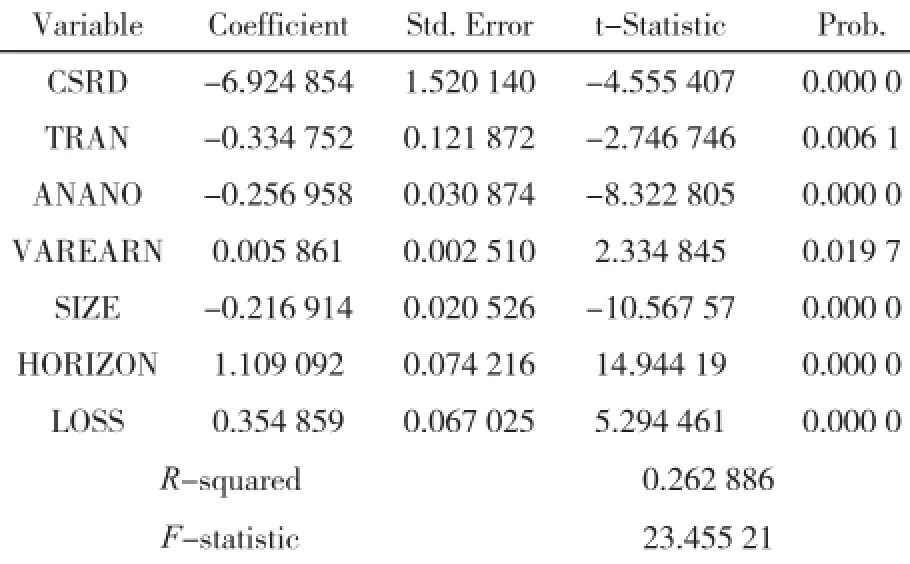

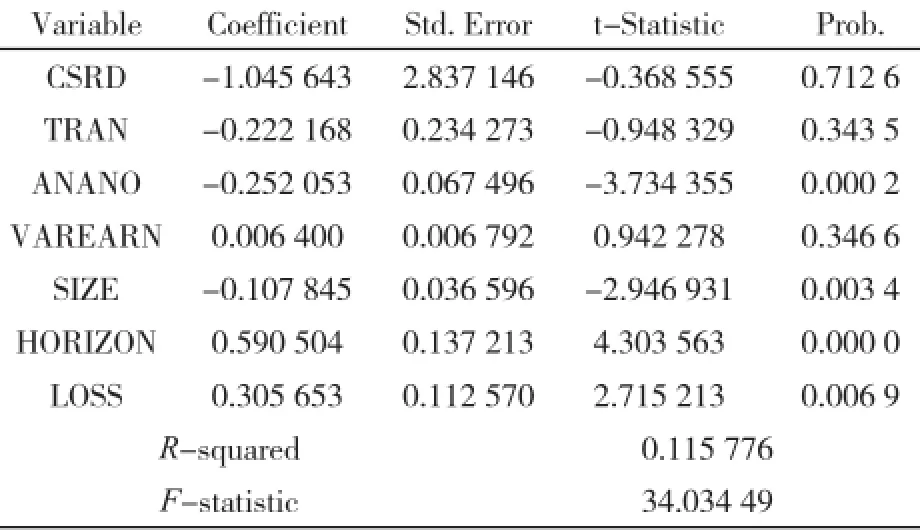

企业性质的相关影响的多元回归结果如表6和表7所示。

表6 民营企业组样本回归结果

表7 国有企业组样本回归结果

由表6和表7可以发现,模型都在整体水平上通过了检验。当采用民营企业作为观测对象时,模型CSR披露质量与分析师盈利预测误差在1%的水平上显著负相关,即CSR披露质量越高,分析师预测越准确,并且和全体公司样本10%的显著水平相比,以民营企业为样本时,模型更加显著。当采用国有企业作为观测对象时,结果并不显著,同时也进一步解释了全体样本为何仅在10%的水平上显著。所以,总体看来,相对于国企,CSR披露质量与分析师盈利预测准确性的正相关性在民营企业更加显著,否定了本文的假说H2a,验证了本文的假说H2b。

2.4 稳健性检验

本文在对分析师盈利预测误差指标进行衡量时,采用的数据是对每股收益的预测。那么如果将每股收益替换成企业净利润来计算误差,文章基本结论能否依旧成立呢?本文对此再次进行了多元回归分析,其结果依旧显著。

3 研究结论与可能含义

3.1 CSR披露质量与分析师盈利预测准确度

本文利用来自CSMAR的上市公司数据库,以及RKS的评级报告,实证检验了CSR披露质量与证券分析师盈余预测准确度之间的关系。我们的研究结果表明,两者之间存在显著正相关关系,验证了假设H1。这说明公司披露的CSR报告对于分析师预测来说,确实是一种有效的信息来源。企业社会责任信息作为财务报告的补充信息,能够在一定程度上体现出企业未来的价值发展走向。发布高质量的社会责任信息报告不仅能够督促企业有良好的社会行为表现,也能为证券分析师所利用,使其的预测更加准确,更有使用价值,从而让投资者获益。

3.2 企业性质对研究主题的影响

为了检验假说H2,本文将全部上市公司样本按照其企业性质分为国有企业与民营企业两组,按照模型(4)分别进行多元回归分析。实证结果表明,相对于国企来说,CSR披露质量与分析师预测准确度的正相关性在民营企业中更为突出,否定了假设H2a,证实了假设H2b。经过分析,本文认为民营企业在处理与政府部门关系的问题上处于相对弱势地位。所以,民营企业为了能够同政府官员及监管部门保持一个良好的关系,他们很有必要加强CSR相关方面的表现。同理,如果民营企业在CSR上的表现出现状况,公司未来绩效所受到的负面影响也更为严重。对于分析师来说,只有与企业未来盈余关联性强的信息,才能算是对其进行盈余预测有价值的信息。基于上述所有论述,相对于国有企业来说,CSR披露质量与分析师盈余预测准确度的正相关性在民营企业中更为显著。

[1]李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007,(7):3-11.

[2]RaynardP,ForstaterM.Corporate social responsibility:Implications for small and medium enterprises in developing countries[J].HumanResources,2002,38(10):268-295.

[3]MargolisJD,WalshJP.Misery loves companies:Rethinking social initiatives by business[J].AdministrativeScienceQuarterly,2003,48(6):268-305.

[4]vanBeurdenP,GsslingT.The worth of values:Aliterature review on the relation between corporate social and financial performance[J],Journal ofBusinessEthics,2008,82(2):407-424.

[5]LangMH,LundholmRJ.Corporate disclosure policy and analyst behavior[J].TheAccountingReview,1996,71(4):467-493.

[6]Parkash et al.How certain firm-specific characteristics affect the accuracy and dispersion of analysts'forecast:Alatent variable approach[J].Journal ofBusinessResearch,1995,34(3):161-169.

[7]HopeO.Disclosure practices,enforcement of accounting standards,and analysts'forecast accuracy:An international study[J].Journal ofAccountingResearch,2003,41(5):235-272.

[8]Dhaliwal,D.S.,S.Radhakrishnan,A.Tsang.Nonfinancial disclosure and analyst forecast accuracy:International evidence on corporate social responsibility disclosure[J].TheAccountingReview,2012,87(3):723-759.

[9]沈洪涛,杨熠,吴奕彬.合规性、公司治理与社会责任信息披露[J].中国会计评论,2010,8(3):363-376.

[10]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006,(2):77-83.

[11]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008,(10):150-160.

Study on the Correlation between Corporate Social Responsibility Disclosure and Analyst Forecast Accuracy

Jia Yuanqi Zheng Liqun

(College of Management and Economics, Tianjin University, Tianjin 300072)

This paper tries to examine the relationship between the quality of corporate social responsibility (CSR) and analyst forecast accuracy using the issuance of stand-alone corporate social responsibility (CSR) reports. We find that the quality of stand-alone CSR reports is associated with higher analyst forecast accuracy. According to the ownership nature of corporate ultimate controller, we divide the samples into two groups and reexamine them respectively. We find that the relationship is also stronger in private firms where CSR performance is more likely to affect firm financial performance. These conclusions have some enlightenment for us to understand of the usefulness of CSR information in the capital markets, for the enterprises to improve CSR information disclosure policy, and for market regulators to improve regulation on CSR disclosure.

CSR disclosure; analyst forecast; ownership

F770.3

A

1005-9679(2017)02-0023-05

2016-11-16

贾元琪,天津大学管理与经济学部在读硕士研究生;郑立群,天津大学管理与经济学部会计与财务管理系副教授。

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

汽车观察(2018年10期)2018-11-06 07:05:10

建筑科技(2018年6期)2018-08-30 03:40:54

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

中国交通信息化(2016年5期)2016-06-06 03:51:43