2017年2月豆粕市场回顾及3月展望

2017-04-27 07:31:33谢长城

河南畜牧兽医 2017年6期

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

2017年2月豆粕市场回顾及3月展望

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

2月份,全球大豆市场利空云集,南美大豆丰产叠加新季美豆播种面积再创新高,美豆市场震荡下挫,美豆期价跌至1 020美分/蒲式耳附近。国内进口大豆集中到港,油厂开机率恢复至正常水平,豆粕现货新增供应增加,叠加下游市场处于季节性需求淡季,国内豆粕现货库存持续攀升,油厂降价出货为主。2月份,豆粕均价3 213元/吨,环比下跌3.3%,同比上涨21.8%。2013-2017年(2月)中国豆粕现货均价走势如图1所示。

图1 2013-2017年(2月)中国豆粕现货均价走势图

1 全球大豆供应宽松延长,美豆期价震荡下跌

2月10日,美国农业部发布2月份供需报告,阿根廷大豆产量下调低于预期,旧作美豆期末库存高于预期,供需报告中性偏空。此外,美国农业部在年度农业展望论坛上预计,2017年美豆种植面积为8 800万英亩的创纪录高位,并预计2017年大豆平均价格为960美分/蒲式耳。全球大豆市场利空云集,供应宽松周期延长,美豆市场持续向下寻求支撑。

美国农业部意外维持美豆数据不变,令期末库存高于市场预期,略微利空市场,但因调整幅度不大,影响力度较小。其中,美豆产量43.07亿蒲(上月43.07亿蒲),压榨19.30亿蒲(上月19.30亿蒲),出口20.50亿蒲(上月20.50亿蒲),期末库存4.20亿蒲(上月4.20亿蒲、预期4.09亿蒲)。

新作播种面积再创纪录新高,供需宽松周期延长。美国农业展望论坛预估2017-2018年度美豆播种面积较本年度增加5.51%至8 800万英亩;单产48蒲式耳/英亩,低于本年度52.1蒲式耳/英亩;产量41.8亿蒲式耳,低于本年度43.07亿蒲式耳;期末库存维持在4.2亿蒲式耳,持平。

美国农业部维持巴西大豆产量不变,小幅下调阿根廷大豆产量,均低于市场预期,南美大豆市场维持丰产格局。其中,巴西新豆产量10 400万吨(上月10 400万吨、预期10 410万吨、去年9 650万吨),阿根廷新豆产量5 550万吨(上月5 700万吨、预期5 430万吨、去年5 680万吨)。

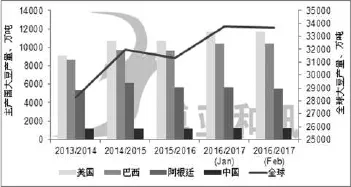

目前巴西大豆收割工作已完成26%,主产区大豆单产表现较好,多家分析机构均上调巴西大豆产量。此外,近期巴西货币贬值刺激巴西农民销售热情,巴西出口节奏加快挤占旧作美豆出口份额。阿根廷天气条件理想,大豆和玉米作物已经进入关键生长期,阿根廷大豆减产低于预期。2013-2016年全球大豆产量如图2所示。

图2 2013-2016年全球大豆产量

2 中国大豆进口量同比再创新高,进口均价小幅下降

2月10日,中国海关总署公布的数据显示,1月大豆进口量为766万吨,较2016年12月进口的900万吨下降14.9%,创下2010年来同期最高水平,同比增35.3%。1月大豆进口均价为434.3美元/吨,环比下跌0.47%,同比上涨12.0%。

2017年2月份国内各港口进口大豆预报到港92船590.9万吨,环比下降21.35%,同比增31.08%。3月份最新预期在640万吨,4月份最新预期760万吨,5月份最新预期维持840万吨。预计2016-2017年度我国大豆进口量在8 750万吨左右,将较2015-2016年的8 321万吨增长5.15%。2012-2017年(1月)中国月度大豆进口量及单价如图3所示。

3 油厂豆粕库存持续攀升,大豆压榨重回亏损格局

图3 2012-2017年(1月)中国月度大豆进口量及单价

进口大豆集中到港,节后国内油厂开机率持续攀升,2月中旬后升至正常水平,月底达到57.5%的高位。2月国内油厂大豆压榨总量为546万吨,环比减少22.6%,同比增加58.8%。节后国内油厂开机率持续攀升,豆粕新增供应持续增加,叠加下游市场处于季节性需求淡季,成交量处于偏低水平,油厂豆粕库存持续攀升,降价出货为主。截至2月底,国内沿海地区油厂豆粕库存在87.8万吨,未执行合同在312.8万吨。2014-2017年(1月)国内油厂豆粕库存和未执行合同趋势如图4所示。

图4 2014-2017年(1月)国内油厂豆粕库存和未执行合同趋势图

国内港口大豆库存先升后降,全球大豆供应宽松,美豆期价震荡下跌,国内港口大豆分销价格小幅下跌,整体处于3 640~3 760元/吨之间。国内豆粕价格震荡下跌,月底跌至3 100元/吨附近,豆油价格大幅下挫,月底跌至7 000元/吨以下,油厂压榨利润大幅下降,2月中旬后亏损幅度扩大,月底压榨亏损达到100元/吨。2012-2017年(2月)中国港口大豆压榨利润走势如图5所示。

图5 2012-2017年(2月)中国港口大豆压榨利润走势图

4 季节性需求淡季,下游市场备货谨慎

2月份,国内生猪价格弱势下跌,生猪养殖盈利缩窄,叠加春节前集中出栏,能繁母猪存栏和生猪存栏延续下降。据农业部数据显示,2016年1月份国内生猪存栏量环比减2.9%,同比减2.8%;能繁母猪存栏量环比减0.4%,同比减1.5%。能繁母猪存栏量持续下行,生猪存栏降幅扩大,国内生猪产能恢复较缓慢。此外,由于H7N9流感疫情来袭,肉禽消费不畅,叠加蛋禽养殖亏损严重,商品代蛋鸡存栏和肉禽存栏继续走低,禽料需求大幅减少。另外,水产养殖仍处于淡季,水产饲料企业仍未集中开工。2011-2017年(1月)生猪和能繁母猪存栏量变化如图6所示。

总的来看,2月份,国内畜禽市场处于季节性需求淡季,叠加国内豆粕现货供应宽松,下游市场看空后市,备货谨慎,以逢低少量补货为主,远期基差合同成交偏低。月底受未来两个月国内油厂集中停机影响,下游市场提货增加,现货库存回升,维持10天用量,未执行合同备至20天用量。

图6 2011-2017年(1月)生猪和能繁母猪存栏量

5 价差继续缩窄,豆粕使用优势明显

2月份,国内蛋白原料市场震荡偏弱,豆粕价格跌幅明显,菜粕价格和棉粕价格表现抗跌,豆粕与杂粕价差继续缩窄。国内豆粕与菜粕、棉粕现货价差分别为702元/吨、448元/吨,环比下降15.7%、13.3%。因豆粕与菜粕价差保持偏低水平,豆粕使用价值优势明显,在饲料中添加比例保持较高水平。

6 全球丰产与国内油厂停机博弈,3月豆粕现货震荡偏弱

目前巴西收割速度较快,多家机构上调大豆产量,且渐缓解。此外,进入3月以后,下游市场对豆粕需求将逐渐回升,豆粕现货提货增加,也将有助于缓解国内豆粕供应压力,或将支撑国内豆粕现货市场表现抗跌。

总的来看,全球大豆供应宽松,美豆期价震荡寻底,预计3月美豆期价维持在950~1 060美分/蒲式耳运行。国内豆粕现货供应宽松,下游需求改善,油厂豆粕库存高位回落,豆粕价格延续震荡偏弱。□

猜你喜欢

中国果业信息(2023年9期)2023-12-17 07:43:49

当代水产(2022年8期)2022-09-20 06:45:58

当代水产(2022年2期)2022-04-26 14:25:38

当代水产(2021年8期)2021-11-04 08:48:50

当代水产(2021年2期)2021-03-29 02:57:38

中国果业信息(2017年12期)2017-01-14 09:42:10

中国果业信息(2013年9期)2013-01-22 15:02:50

农村百事通(2009年13期)2009-11-16 05:40:42

农产品市场周刊(2009年30期)2009-08-24 02:29:56

农村百事通(2008年21期)2008-12-05 11:23:16