2017年2月份玉米市场分析及后市预测

2017-04-27 07:31:33高瑞娟

河南畜牧兽医 2017年6期

高瑞娟

(北京博亚和讯农牧技术有限公司,北京 100085)

2017年2月份玉米市场分析及后市预测

高瑞娟

(北京博亚和讯农牧技术有限公司,北京 100085)

1 玉米价格弱势震荡,区域性行情分化明显

饲料企业补贴陆续出台,支撑东北粮价格。2月份东北玉米价格震荡趋强,正月十五之后市场购销陆续恢复,国家开启一次性储备玉米轮入收购,支撑当地玉米价格。另外,东三省饲料企业收购新产玉米补贴政策相继公布,黑龙江、吉林、辽宁饲料补贴金额分别为300元/吨、200元/吨、100元/吨,刺激东北饲料企业收购新粮,促进玉米消耗,支撑优质粮源价格。截至2月28日,东北三省一区累计收购玉米7 512万吨。其中:内蒙古收购量1 118万吨,辽宁收购量1 572万吨,吉林收购量2 036万吨,黑龙江收购量2 787万吨,收购进展好于预期。

基层余粮偏多,华北粮价持续下跌。春节过后,华北玉米价格持续下调,主要因当地基层余粮偏多,加上东北粮流入,拖累当地玉米价格。经过节后华北玉米价格持续下降后,2月中旬后东北粮进入华北地区利润大幅缩减,有利于增加本地玉米的消耗。月底“两会”即将召开,华北环保力度加大,影响市场上量,加上企业库存偏低,支撑粮价止跌上涨。

需求旺盛,叠加运费上涨,南北港口震荡上行。春节过后,在产区购销清淡之际,北方港口受装船需求推动,推升港口玉米价格连续两周上涨。中旬后受价格上涨提振,北方港口集港量增加,玉米价格顺势下调。广东港受北港玉米价格上涨提振加上年后部分饲料企业有补库行为,港口库存下降较快,支持玉米价格上涨。

另外,月底北上船只密集,沿海煤炭运输市场运力紧张,导致粮食运价大幅上涨,从营口-深圳班轮运费每吨上涨近20元。受此影响,北粮南运玉米集装箱运费同步上涨,倒逼南方贸易玉米报价上调。预计3月份,进口谷物大量到港,港口库存施压,价格上涨空间有限。

2 1月玉米进口增加,预计后期进口放缓

海关数据显示,1月份我国进口玉米16万吨,环比增加1.9万吨,比上年同期增加15.2万吨。2016年新玉米上市以来,南方港口国产玉米价格下跌,国产玉米已经能够阻挡美国玉米进口,目前2017年玉米进口配额已经下发,但饲料企业进口意愿低迷,上半年进口量将处于低位。国家粮油信息中心预计,2016-2017年度我国进口玉米100万吨,同比减少63%。

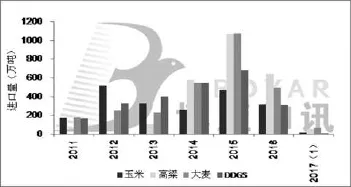

1月份我国进口高粱57万吨,高于前一个月的19.6万吨,但低于上年同期的92万吨。国家粮油信息中心预计2016-2017年度我国进口高粱450万吨,同比减45.7%;1月份我国进口大麦67万吨,高于前一个月的40.4万吨,也高于上年同期的36万吨。预计2016-2017年度(始于10月)我国进口大麦460万吨,同比减42.9%。2011-2017年(1月)我国谷物进口量如图1所示。

图1 2011-2017年(1月)我国谷物进口数据

3 一号文件助推,玉米期货大幅上涨

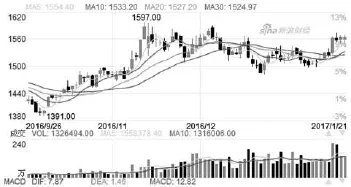

2月份玉米现货市场弱势震荡,期货市场波动幅度较大,2月6日,大连玉米期货主力合约1705收盘价1 600元/吨,比前一交易日上涨27元/吨,涨幅1.72%,盘中高点达到1 632元/吨,创目前该合约历史最高水平。主要原因在于一号文件的内容刺激下,投机资金大举进入期货市场。另外,市场传言东北地区即将进行饲料企业加工玉米补贴,也对玉米期价利好。截至2月28日,玉米期货主力合约1 705收盘价1 603元,考虑到月底现货价格走强,3月份现货市场供需博弈,预计期货价格将在1580~1670区间震荡调整。DCE玉米期货周K线图如图2所示。

4 替代品量少价高,支撑饲用玉米需求

谷物到港增加,挤占玉米份额。2月份广东港玉米价格震荡偏强,但随着港口谷物到港增加,拖累玉米价格走弱,截至2月24日,进口高粱到港27.2万吨,库存38.6万吨,进口大麦到港31.5万吨,库存32.6万吨,预计3月将有84万吨进口谷物到港。短期进口谷物大量滞港,将挤占玉米市场份额和抑制玉米价格。

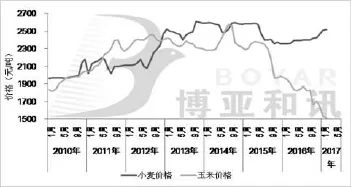

小麦价格稳中上行,替代维持常态。2月份,全国小麦均价为2 521元/吨,较月上涨8元,市场购销并不活跃,小麦市场价格基本以稳中坚挺。预计从3月份开始,国储小麦将轮换出库,有效增加市场粮源供给,增强了小麦市场看弱预期,届时小麦价格将呈稳中偏弱运行。目前小麦-玉米价差在900元/吨以上,在小麦价格维持坚挺的预期下,后期小麦玉米价差仍将保持高位水平,饲料中小麦替代玉米仍维持常态。2010-2017年(2月)全国玉米小麦走势如图3所示。

图2 DCE玉米期货周K线图

图3 2010-2017年(2月)全国玉米小麦走势图

5 企业开工率居高,支撑玉米需求

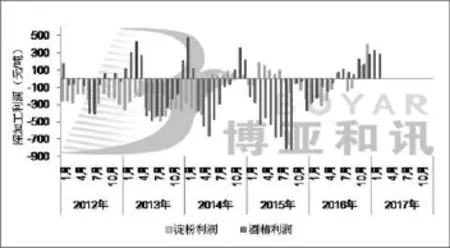

成本偏低叠加政策提振,企业开工率居高。2月产区粮价偏弱震荡,企业成本下降,开工率仍维持高位,虽然深加工产品价格有所下调,但整理盈利水平仍向好。截至2月22日,国内淀粉总开工率达77%,较上个月下跌2个百分点,国内酒精总开工率达70%,较上个月持平。2012-2017年(1月)东北深加工盈利走势如图4所示。

图4 2012-2017年(1月)东北深加工盈利走势图

6 畜禽存栏下降,玉米需求有限

畜禽存栏延续下降,蛋禽和肉禽存栏亦小幅下调。据农业部数据显示,2016年1月份国内生猪存栏量环比减2.9%,同比减2.8%;能繁母猪存栏量环比减0.4%,同比减1.5%。能繁母猪存栏量持续下行,生猪存栏的降幅扩大,产能恢复较缓慢。2011-2017年(1月)生猪和能繁母猪存栏量变化如图5所示。另外,受H7N9疫情影响,肉禽消费不畅,叠加蛋禽养殖亏损严重,商品代蛋鸡存栏和肉禽存栏继续走低,禽料需求大幅减少。畜禽存栏延续下降,畜禽料用量下降,玉米消费受限。

图5 2011-2017年(1月)生猪和能繁母猪存栏量

7 USDA报告下调全球期末库存,利多玉米市场

2月份美国农业部发布供需报告,预计2016-2017年度全球玉米期末库存降至2.18亿吨,较上月下调342万吨,同时也下调美国期末库存89万吨至5 893万吨的水平。巴西和阿根廷产量未做调整。中国玉米消费量由2.27亿吨上调至2.31亿吨。美国农业部下调国内及全球玉米期末库存数据,对玉米期价利多,CBOT玉米合约买盘活跃,并刺激3月期约上涨5美分至374.5美分/蒲式耳,达到7月中旬以来的最高水平。

国家粮油信息中心2月份预计,2016-2017年度中国玉米总消费量为19 761万吨,比上月预测增加50万吨,比上年增长2 101万吨,增幅11.9%。预计2016/17年度玉米饲料消费为11 450万吨,比上月预测增加50万吨,比上年增加1 250万吨,增幅12.3%。预计2016/17年度玉米工业消费为6 340万吨,与上月预测持平,比上年增加840万吨,增幅15.3%。

8 多空博弈,粮价上涨空间有限

2月底玉米价格止跌反弹,但3月份开始春耕,产区将迎来一小波上量高峰,将限制涨幅,预计东北粮价受饲料企业和深加工企业补库以及中储粮一次性储备轮入继续展开等利多支撑,价格震荡趋强;华北粮价仍有回调的可能,两会过后,环保降压,加上余粮仍在4成,供应压力仍存,利空玉米价格。但考虑到价格上涨,部分农户开始惜售,价格下降空间将有限,短期预计华北玉米将维持震荡上行。综上所述,预计3月份全国玉米均价将在1510~1550区间运行。□

猜你喜欢

今日农业(2022年4期)2022-11-16 19:42:02

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2020年16期)2020-12-14 15:04:59

今日农业(2020年18期)2020-10-27 01:29:56

今日农业(2019年14期)2019-01-04 08:57:40

养猪(2017年3期)2017-02-02 10:07:50

中国房地产业(2016年7期)2016-09-24 08:27:12

新农业(2016年14期)2016-08-16 03:33:13

中国市场(2016年45期)2016-05-17 05:15:23

中国老区建设(2016年5期)2016-02-28 09:32:33