内部审计领导体制:理论框架和例证分析

2017-04-26 00:18郑石桥

会计之友 2017年8期

【摘 要】 内部审计领导体制是内部审计领导关系或隶属关系,表现为内部审计工作报告关系,主要有董事会领导的内部审计、监事会领导的内部审计、经理层领导的内部审计、董事会及CEO双重领导的内部审计、合署办公五种类型。内部审计领导体制形成路径主要有理性思考路径、审计理念路径、外部强制路径、锚定路径,多种类型的形成路径是内部审计领导体制多样化的重要原因。内部审计领导体制决定了内部审计领导者的组织地位,这种组织地位与审计客体的组织地位的对照,是内部审计独立性的决定性因素。

【关键词】 内部审计领导体制; 内部审计隶属关系; 内部审计工作报告关系; 锚定路径; 内部审计独立性

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2017)08-0127-07

一、引言

内部审计体制包括两方面的问题,一是内部审计领导关系或隶属关系,也就是谁领导内部审计工作;二是上下级内部审计机构之间的关系,前者称为领导体制,后者称为组织体制。本文关注领导体制。内部审计领导体制决定了内部审计的组织地位,是内部审计独立性和权威性的制度基础,更是内部审计效率效果的制度基础[1]。所以,内部审计领导体制是内部审计制度建构的重要基础性问题。

现有文献对内部审计领导体制有不少的研究[2],监管机构及内部审计职业组织也有权威性的指引,然而,关于内部审计领导体制的形成路径及效果,还是缺乏一个系统化的理论框架。本文在厘清内部审计领导体制概念及类型的基础上,提出一个内部审计领导体制的形成路径及效果的理论框架。

二、文献综述

内部审计领导体制相关文献主要有两类,一是监管机构及内部审计职业组织的规范性文献,二是研究性文献。

各国监管机构发布的文献中,涉及内部审计领导体制的不少,本文主要关注我国监管机构的相关规范。《审计署关于内部审计工作的规定》规定,内部审计机构在本单位主要负责人或者权力机构的领导下开展工作。《中央企业内部审计管理暂行办法》规定,企业内部审计机构直接对企业董事会(或主要负责人)负责;设立审计委员会的企业,内部审计机构应当接受审计委员会的监督和指导。《中小企业板上市公司内部审计工作指引》和《创业板上市公司规范运作指引》规定,内部审计部门对审计委员会负责。《企业内部控制基本规范》规定,企业应当在董事会下设立审计委员会,内部审计机构有权直接向董事会及其审计委员会、监事会报告。

内部审计职业组织涉及内部审计领导体制的指引也不少。IIA[3]提出,首席审计执行官必须向组织内部能够确保内部审计部门履行职责的层级报告;职能性报告应直接面向审计委员会或同类机构,保证恰当的独立性和沟通能力;行政性报告应当面向CEO或其他有充分权力的高级管理人员,使日常审计工作得到适当的支持。中国内部审计协会[4]提出,内部审计机构应当接受董事會或者最高管理层的领导。

内部审计领导体制的相关研究性文献很多,涉及的主题包括内部审计领导体制的类型及比较、不同领导体制的原因、不同领导体制的效果的证据。

关于内部审计领导体制的类型及比较,研究文献或调查报告很多,大多数文献都对内部审计领导体制进行了分类,一些文献[5-20,1,21-24]还分析了不同内部审计领导体制的利弊。概括起来,内部审计体制有五类:董事会领导的内部审计;监事会领导的内部审计;经理层领导的内部审计;董事会和CEO双重领导的内部审计;一些组织的内部审计与其他机构合署办公,一般由相关的副职领导。对于不同内部审计领导体制的利弊,有如下共识:内部审计领导体制是内部审计独立性和权威性的基础,内部审计的领导层级越高,越能保证审计机构的独立性和权威性,在多种内部审计领导体制中,向董事会和CEO双重报告是最佳模式。

关于不同领导体制形成的原因,涉及的文献不多。严晖[25]分析了内部审计领导体制的变迁,认为是审计环境推动内部审计领导体制变迁。桑梓卿等[26]认为,人们对内部审计的不同认识会导致不同的领导体制,那种将内部审计设置于纪委或监事会的做法,实际上是认为内部审计是监督活动。耿建新等[27]、吴粒等[28]发现,我国上市公司设立内审部门时主要还是从内部管理的角度出发的,并没有上升到治理的层面。孟晓俊等[29]认为,治理结构、公司性质、公司规模影响内部审计模式选择。宋达[30]发现,内部审计报告关系普遍呈现出一定的集聚性,地区、行业及规模三种因素对内部审计报告关系的形成有重要影响。李青松[31]发现,上市公司内部审计体制与公司规模、子公司数量、国有股持股比例和公司治理水平之间没有显著的相关性。陈艳娇[32]发现,锚定路径对审计报告关系有重要影响。阮博莹[33]认为,内部审计报告关系依问责对象而定,治理动机的内部审计一般向董事会或监事会报告,管理动机的内部审计一般向财务总监或者总经理报告。

关于不同内部审计领导体制的效果,一些文献提供了经验证据。程新生等[13]、王奇杰[34]发现,内部审计模式对公司绩效无显著影响。Holt[35]发现,内部审计职能上向审计委员会报告、行政上向CEO报告能显著提升感知的信息披露可信度。胡建强等[36]发现,传统内部审计业务的重要性不受内部审计隶属关系的影响,而内部控制审计和经营审计这些现代审计业务,则受内部审计隶属关系的系统影响。黄辉等[37]发现,设立了内部审计部门且隶属等级越高的公司与获得标准审计意见之间呈显著正相关关系。

上述文献综述表明,内部审计领导体制的类型及各种体制的利弊已经有相当深入的研究,内部审计领导体制的影响因素及效果也有一定的研究,这些研究为我们进一步认知内部审计领导体制奠定了良好的基础。然而,关于内部审计领导体制的形成路径及效果,还是缺乏一个系统化的理论框架。本文拟致力于这个理论框架。

三、理论框架

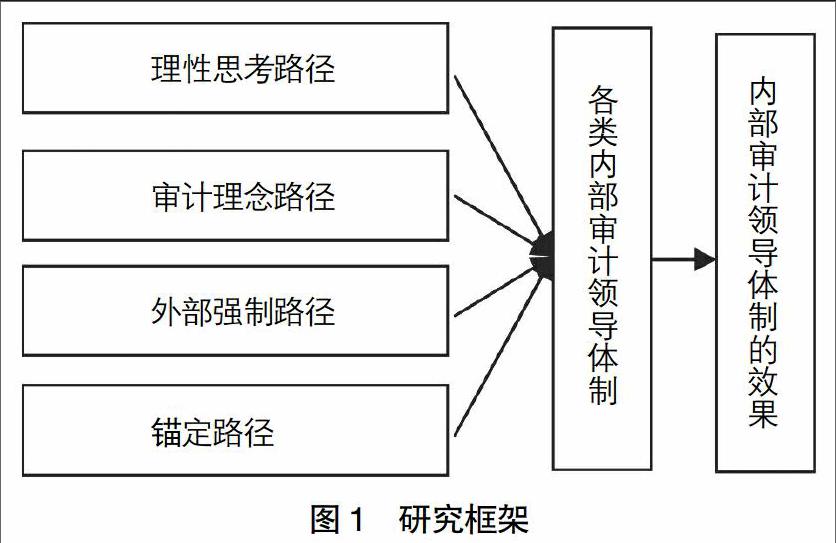

内部审计领导体制是内部审计制度中具有前因后果的一个中间变量,一方面,形成内部审计领导体制有多种形成路径,正是这些路径不同,使得内部审计领导体制多样化;另一方面,不同的内部审计领导体制会导致内部审计的独立性、权威性不同,进而导致内部审计制度的一些基本要素发生变化,从而使得内部审计制度有不同的效率效果。本文的理论框架就是在厘清内部审计领导体制概念及类型的基础上,对内部审计领导体制的前因后果做理论上的阐述,通过这个框架,从理论上说清楚内部审计领导体制及其效率效果多样化的原因,其基本情况如图1所示。

(一)内部审计领导体制的概念及类型

审计领导体制就是审计机构的领导关系或隶属关系(Subjecting Relationships),也就是审计机构由何种岗位或机构来领导,显然,这里的岗位或领导不是指审计部门负责人,而是领导审计部门负责人的岗位或机构[38]。就内部审计来说,其领导体制就是在组织治理框架中,何种岗位或机构来领导内部审计部门,这个岗位或部门不是指内部审计部门负责人,而是指领导内部审计部门负责人的岗位或机构。这个概念本来是很清楚的,但是,由于IIA不使用领导关系或隶属关系这个概念,而是使用报告关系(Reporting Relationships)这个概念,这就使得内部审计领导体制的概念有些模糊了。

那么,领导关系和报告关系究竟是什么关系呢?先来看报告关系。一般来说,内部审计部门的报告有两种类型,一是审计报告,二是工作报告。前者是关于特定审计项目的报告,后者一般涉及内部审计管理,内容较丰富,例如,一定时期的审计计划或其实施情况的报告,审计预算报告、审计资源需求报告等,都属于这类报告[39]。显然,审计报告和工作报告需要报送的对象不同,从而会有不同的报告关系。就审计报告来说,被审计单位肯定是报送对象,一些组织甚至实行内部审计报告公开制度,这就意味着组织内部的所有单位都是报告对象了。就工作报告来说,一般是涉及内部审计管理,并不需要报送给被审计单位。所以,内部审计的报告关系有两种,一是审计报告关系,二是工作报告关系,显然,审计报告关系不属于领导关系,而工作报告关系与领导关系密切相关。一般来说,内部审计部门的工作报告涉及以下方面:第一,关于内部审计职责和权限要求的报告;第二,关于内部审计工作计划及实施情况的报告;第三,关于内部审计部门财务资源和人力资源配置要求的报告;第四,关于内部审计部门负责人报酬及任免的报告;第五,关于内部审计工作制度的报告;第六,内部审计相关特定事项寻求高层支持的报告。这些工作报告显然要报送给这些事项的决策者,而这些事项的决策者,显然就是内部审计工作的领导者。从本质上来说,工作报告关系就是领导关系。

接下来的问题是,内部审计领导体制有哪些类型?本文前面的文献综述已经指出,现有文献或调查报告对内部审计领导体制有深入的研究或调查,并且形成了共识,归纳起来,内部审计领导体制的类型大致如表1所示,有5类8种。

有些文献還提出了一种领导体制——内部审计归财务部领导。笔者认为,这不属于一种领导体制,对于这种体制,可以有两种理解,一是理解为内部审计与财务合署办公,此时,领导财务部门的领导——财务副总经理或财务总监,就是内部审计工作的领导;二是理解为内部审计工作是财务部工作的一部分,同样,领导财务部门的领导——财务副总经理或财务总监,就是内部审计工作的领导。

许多文献还分析了不同类型领导体制的利弊,不少的文献认为,在多种内部审计领导体制中,向董事会和CEO双重报告是最佳模式。笔者认为,这个结论不能放之四海,只能是以美国为代表的当代上市公司为背景,这种背景下,股权分散,外部力量在公司治理中发挥重要的作用,内部审计强调治理导向,离开这些背景,向董事会和CEO双重报告未必是最佳模式。

(二)内部审计领导体制的形成路径——内部审计领导体制多样化的原因

内部审计领导体制有多种类型,或者说,内部审计领导体制呈现多样化的特征。为什么会出现这种状况呢?对此可以有两种研究思路,一是研究内部审计领导体制的影响因素,二是研究内部审计领导体制的形成路径,二者都可能导致内部审计领导体制多样化。本文认为,在一些情形下,内部审计领导体制不是理性思考的结果,从影响因素的视角来研究内部审计领导体制可能没有结论,所以,从形成路径可能更能解释内部审计领导体制多样化的原因——内部审计领导体制形成路径多样化,导致内部审计领导体制类型多样化。

一般来说,内部审计制度建构路径有四种:理性思考路径、审计理念路径、外部强制路径、锚定路径。内部审计领导体制作为内部审计制度的重要要素,其形成路径也是上述四种。

理性思考路径就是对内部审计领导体制的相关因素进行分析,在考虑各因素的相互影响之后,权衡利弊,选择内部审计领导体制,这种思考具有工具理性的意韵。一般来说,内部审计领导体制有四个层面的因素,一是内部审计领导体制(图2中的A),二是内部审计制度(图2中的B),三是组织治理框架(图2中的C),四是组织环境(图2中的D),这些因素之间的逻辑关系是,组织环境影响组织治理,组织治理影响内部审计制度,内部审计制度影响内部审计领导体制。

在理性思考路径下,选择内部审计领导体制,需要进行多层级的逻辑思考,第一,根据本组织的环境因素,本组织的治理机制应该如何构造;第二,在既定的组织治理机制构造方略下,内部审计该如何定位;第三,在既定的内部审计定位方略下,内部审计各基本要素应该如何构造,也就是确定内部审计制度构造方略;第四,在既定的内部审计制度构造方略下,内部审计领导体制该如何选择。按这种路径形成的内部审计领导体制,各层级的因素之间就会形成某种规律性,由于不同组织的上述各方面可能存在差异,内部审计领导体制就会呈现多样化。如果样本量足够大,进行实证研究就能找到这种规律。如果不是按这种路径形成的领导体制,可能就难以找到影响内部审计领导体制的因素,这也正是选择形成路径而不选择影响因素来研究内部审计领导体制多样化的原因。

审计理念路径就是基于对关键人物的内部审计理念来选择内部审计领导体制,这种路径具有价值理性的意韵,它可能没有刻意的利弊权衡,主要是受到个体所持有的内部审计理念的限制和引导,强调个体对领导体制的选择依赖于其对内部审计的理解而非纯粹的工具性的计算[40]。例如,那种将内部审计设置于纪委或监事会的做法,实际上是认为内部审计是监督活动,主要功能是反腐败[26]。在审计理念路径下,关键人物的内部审计理念是选择内部审计领导体制的基础,这里的关键人物有两类,一是内部审计部门负责人,二是该组织的实际控制人。一般来说,实际控制人可能是非审计专业人士,可能有自己的内部审计理念,也可能没有自己的内部审计理念。当有自己的内部审计理念时,一般这种审计理念会主导内部审计领导体制的选择;当没有自己的内部审计理念时,内部审计部门负责人的审计理念可能发挥较大的作用,但内部审计部门负责人不一定是审计专业人士,也可能持有不正确的审计理念。然而,这种路径毕竟是相关决策人经过了自己的思考,至少考虑到了内部审计本质与内部审计领导体制之间的关系,并不是毫无根据地选择内部审计领导体制,所以,也具有理性思考的成分。但是,如果这些决策者持有的内部审计理念不适应该组织的特征,则很有可能选择不符合本组织特征的内部审计领导体制。例如,某组织需要的是作为监视机制的内部审计,但是,决策者们持有的是作为监督机制的内部审计,则这种情形下选择的内部审计领导体制可能就不适应这个组织的内部审计真实需求。

外部强制路径是指外部权威机构已经规定或强力推荐了内部审计领导体制,建立内部审计制度的组织,一般要遵守这个规范或推荐。前面的文献综述指出,一些监管机构和内部审计职业组织发布了一些与内部审计领导体制相关的规范,这是外部强制路径的典型代表。IIA强力推荐内部审计的职能性报告直接面向审计委员会或同类机构,行政性报告面向CEO或其他有充分权力的高级管理人员[7,3];中国内部审计协会[4]强力推荐,内部审计机构应当接受董事会或者最高管理层的领导。这些职业组织的强力推荐虽然不具有强制力,但是,如果不遵守这些强力推荐,在内部审计质量外部评估时,会受到负面评价,所以,事实上也具有很强的影响力。一些监管机构则明文规定了内部审计领导体制,我国深圳证券交易所《中小企业板上市公司内部审计工作指引》和《创业板上市公司规范运作指引》规定,内部审计部门对审计委员会负责。国外的一些证券监管机构也有类似规定。从某种意义来说,强制规定是对某类组织的规定,这种强制规定充分考虑了这种组织的特征,所以,强制规定并不一定不合理。当然,如果该类组织的共性并不充分,则强制规定可能导致内部审计领导体制不适宜。

锚定路径是决策者对事物认识不清晰时采取的决策路径,首先选择一个参照点,然后以参照点为锚进行不充分的向上或向下调整,在最终结果中,锚定作用大于调整作用[41]。内部审计领导体制形成的锚定路径,就是当决策者对内部审计领导体制的前因后果不清晰时,首先选择一个参照的内部审计领导体制,然后,根据本组织的新信息,对参照的领导体制再进行调整,前者称为锚定作用。多数情况下,后者称为调整作用,在最终结果中,锚定作用大于调整作用,内部审计领导体制与参照的领导体制基本相同。

在选择参照的内部审计领导体制时,可比性原则是主要的依据,这当然是不确定性状态下的理性选择。问题的关键是如何衡量可比性。一般来说,同一行业、同一地区、同一规模、同一所有权性质,都是可能的衡量方法。所以,在锚定路径下,决策者首先要根据上述可能性来选择一个组织的内部审计领导体制作为参照点。

在此基础上,决策者要根据本组织的新信息对这个参照的内部审计领导体制进行调整,以确定本组织的内部审计领导体制。如果调整程度较大,则本组织的内部审计领导体制可能不同于参照的内部审计领导体制;如果调整程度较小,则本组织的内部审计领导体制与参照点基本相同。在多数情形下,调整作用小于锚定作用,本组织的内部审计领导体制与参照点基本相同。多数情形下,调整作用会小于锚定作用,其原因是什么呢?这里的关键是,调整是根据本组织的新信息做出的,就内部审计领导体制来说,新信息是指本组织存在且参照组织不存在的影响内部审计领导体制的因素,这种新信息显然是本组织与参照组织所存在的显著差异。显然,本组织与参照组织肯定存在不少的显著差异,但是,哪些差异会影响内部审计领导体制?由于决策者本身对内部审计领导体制的前因后果并不清晰,所以,一般來说,难以判断本组织哪些差异会影响内部审计领导体制,从而,基于本组织的新信息对参照的内部审计领导体制进行的调整很小,甚至根本就不调整[32]。

简单地说,锚定路径就是模仿其他具有一定可比性的组织所存在的内部审计领导体制。这里的关键是参照组织与本组织所具有的内部审计制度相关特征是否类似,如果类似,则这种内部审计领导体制是适宜的,否则,就会带来不适宜的领导体制。

(三)不同内部审计领导体制的效果——内部审计领导体制对独立性的影响

内部审计领导体制的效果就是该体制的运行结果,表现为内部审计独立性和权威性,独立性指内部审计不偏不倚地履行职责,免受任何威胁其履职能力的情况影响,也就是能按内部审计部门的意愿来开展审计工作,而不会受到任何威胁,也不会有任何顾虑。权威性是指内部审计提出的审计结论和审计建议能得到相关人士的尊重,并且该根据这些结论和建议采取所需要的行动。一般来说,没有独立性,也就没有权威性,权威性是从审计结论和审计建议接受程度来观察的独立性,在很大意义上,二者异曲同工①。所以,后续内容中,仅仅从独立性视角来分析内部审计领导体制的效果。

很显然,内部审计领导体制是独立性的基础,不同的领导体制下,内部审计的独立性不同。尽管独立性有多方面的内涵,但是,内部审计的组织地位主要是通过领导内部审计的岗位或机构的组织地位来体现(简称内部审计领导者),而内部审计领导体制恰恰就是对内部审计领导者的选择,从某种意义上来说,内部审计部门就是代表这个领导者在开展工作,是这个领导者的延伸,内部审计的组织地位不是内部审计部门本身的组织地位,而是内部审计领导者的组织地位。内部审计的独立性主要体现在这个领导者的组织地位,而内部审计是否具有独立性,主要依赖于这个领导者的组织地位与审计客体的组织地位,如果领导者的组织地位高于审计客体,则内部审计具有独立性;如果领导者的组织地位低于审计客体,是内部审计不具有独立性。表2所示的四种情形中,情形2,领导者的组织地位高于审计客体,完全具有独立性;情形3,领导者的组织地位低于审计客体,完全不具有独立性;情形1和情形4,领导者的组织地位等于审计客体,具有一定的独立性,但是稍有欠缺。

那么,为了保证内部审计的独立性,是否是内部审计领导者的层级越高,内部审计领导体制就越好呢?笔者认为,并不一定如此。从内部审计独立性来说,关键的问题是内部审计领导者的组织层级要高于审计客体。而审计客体的组织层级是由内部审计监督权属性所决定的,在图3所示的审计客体体系中,不同属性的内部审计,需要不同的领导者[42]。当内部审计定位为所有权监督A和所有权监督B时,董事会及下属层级都是审计客体,要保证独立性,内部审计领导者的组织层级必须高于董事会;当内部审计定位为经营权监督A和经营权监督B时,要保证独立性,内部审计领导者的组织层级必须高于总经理或CEO;当内部审计定位为经营权监督C时,要保证独立性,内部审计领导者的组织层级必须高于副总经理;当内部审计定位为经营权监督D时,要保证独立性,内部审计领导者的组织层级必须高于部门领导或下属组织领导。

根据本文的上述分析,表1归纳的各种内部审计领导体制,并不一定是董事会领导的内部审计的独立性就强于经理层领导的内部审计,如果董事会领导的内部审计定位为图3所示的所有权监督A,则董事会本身就是审计客体,由其领导内部审计并不具有独立性,也正是因为如此,IIA强调由董事会所属的审计委员会来领导,而不是董事会亲自领导;相反,如果经理层领导的内部审计定位为图3所示的经营权监督D,则总经理领导的内部审计就非常具有独立性。

四、例证分析

以上提出了内部审计领导体制类型、形成路径及对独立性影响的理论框架,下面用这个理论框架来分析中国内部审计协会与IIA为什么倡导不同的内部审计领导体制,以一定程度上验证这个理论框架的解释力。

IIA[3]提出,内部审计在职能上应直接面向审计委员会或同类机构,保证恰当的独立性和沟通能力;在行政报告上面向CEO或其他有充分权力的高级管理人员,使日常审计工作得到适当的支持。中国内部审计协会[4]提出,内部审计机构应当接受董事会或者最高管理层的领导。

上述规定表明,IIA倡导审计委员会和CEO双重领导体制,而中国内部审计协会倡导董事会或者最高管理层的单一领导体制,并未倡导双重领导体制。这其中的原因是什么呢?关键是二者倡导的审计主题进而审计客体不同。

先来分析IIA的审计主题和审计客体,以及它们对内部审计领导体制的影响。IIA[43]对内部审计的审计主题界定为风险管理、控制和治理过程,尽管这三者的关系不清晰,但是,在这个界定中,治理已经作为内部审计的审计主题,这就要求相应的治理主体也作为内部审计客体,类似于图3中的所有权监督A。在这种内部审计定位下,董事会、CEO及其领导的班子都是内部审计客体,从理论上来说,应该是股东会直接领导内部审计,但是,由于美国上市公司的股权极为分散,小股东的主流态度是搭便车,所以,股东会缺乏行动能力,在这种背景下,具有独立性的审计委员会就成为股东会的替代机构来领导内部审计。既然如此,为什么还要向CEO报告工作呢?这有两个原因,第一,内部审计作为组织内部抑制消极因素的机制,发现问题是一个方面,更为重要的是推动问题得到整改,而问题的整改有赖于最高管理层的行动;第二,内部审计部门作为组织内部的一个部门,其资源配置及管理也不应该另行其道,要遵循组织的统一规定,这就要求向CEO报告这方面的要求。所以,IIA的观点是,职能上向审计委员会报告,以保证恰当的独立性和沟通能力,行政上向CEO报告,以保证日常审计工作得到支持。

中国内部审计协会[44]颁布的《第1101号—内部审计基本准则》规定,内部审计内容是业务活动、内部控制和风险管理。与IIA界定的审计主题相比,删除了治理过程,增加了业务活动。我们对增加业务活动这个审计主题,存而不论。删除治理过程,这其中的原因是,对于我国的大多数组织来说,对组织治理(狭义的治理)进行审计还不具备条件,所以,组织治理纳入审计内容还不具有普遍意义。正是由于审计主题的上述变化,审计客体也就发生了变化,各治理主體并没有明确地纳入内部审计客体。在这种背景下,我国的内部审计定位基本类似于图3中各种类型的经营权监督。正是因为审计客体的上述背景,内部审计领导体制也就出现了董事会或者最高管理层,当选择董事会时,内部审计定位是经营权监督A;当选择最高管理层时,内部审计定位是经营权监督C。

五、结论和启示

内部审计领导体制是内部审计制度建构的重要基础性问题。本文在厘清内部审计领导体制概念及类型的基础上,提出一个内部审计领导体制的形成路径及效果的理论框架。

内部审计领导体制是内部审计领导关系或隶属关系,表现为内部审计工作报告关系,主要有董事会领导的内部审计、监事会领导的内部审计、经理层领导的内部审计、董事会及CEO双重领导的内部审计、合署办公五种类型。内部审计领导体制形成路径主要有理性思考路径、审计理念路径、外部强制路径、锚定路径,多种类型的形成路径是内部审计领导体制多样化的重要原因。内部审计领导体制决定了内部审计领导者的组织地位,这种组织地位与审计客体的组织地位的对照,是内部审计独立性的决定性因素。

中国内部审计协会与IIA倡导不同的内部审计领导体制,都是基于对审计主题、审计客体等的系统考虑,然后再做出内部审计领导体制的选择,是理性思考的结果,这种领导体制的形成路径是本文理论框架中的理性思考路径。

我国不少高校内部审计领导体制选择纪委监察审计合署办公是基于高校领导透过政府审计形成的内部审计本质认识,这种领导体制的形成路径是本文理论框架中的审计理念路径。

本文的研究启示我们,内部审计领导体制没有最好,只有适宜,需要从内部审计制度各基本要素的相互协调中来考虑内部审计领导体制的选择,这其中,审计目标驱动下的审计主题、审计客体是需要考虑的最重要因素。

【参考文献】

[1] 李明辉.内部审计的独立性基于内审机构报告关系的探讨[J].审计研究,2009(1):69-75.

[2] 陈艳娇,剧杰,王晓震,等.内部审计基本理论研究[M].北京:中国时代经济出版社,2012.

[3] IIA(Institute of Internal Auditor). International Professional Practice Framework(IPPF)[A].2009.

[4] 中国内部审计协会.第2302号内部审计具体准则——与董事会或者最高管理层的关系[A].2013a.

[5] CHURCHILL N C, COOPER W W. A field study of internal auditing[J]. The Accounting Review, 1965,40(4):767-781.

[6] Australian National Audit Office (ANAO), Benchmarking the Internal Audit Function Follow-on Report[A]. 2002.

[7] IIA Research Foundation. Internal Audit Reporting Relationships: Serving Two Masters[R]. 2003.

[8] PAAPE L, et al. The relationship between the internal audit function and corporate governance in the EU- a survey[J]. International Journal of Auditing 2007,7(3):247-262.

[9] 包强.论内部审计的体制[J].兰州商学院学报,1999(12):61-64.

[10] 吕跃宏.国有独资公司内部审计领导体制的选择[J].现代财经(天津财经学院学报),1999(11):10-13.

[11] 李晓红.建立和完善企业内部审计制度[J].大庆社会科学,2002(3):53-54.

[12] 乔春华.后安然时代内部审计体制的选择[J].南京审计学院学报,2004(11):44-47.

[13] 程新生,张宜.中国制造业上市公司内部审计模式实证研究[J].审计研究,2005(1):70-74.

[14] 刘运国,胡丽艳.公司治理结构对内部审计的影响——基于A市公交企业的案例分析[J].审计研究,2005(5):49-54.

[15] 施卓晨.关于企业内部审计应用效果的实证研究[J].财会通讯,2005(6):50-53.

[16] 任志宏.完善企业集团内部审计模式 提高企业战略决策经营能力[J].审计研究,2005(3):82-84.

[17] 傅妙森,吴勇文,厉建红,等.国有商业银行改制后的内部审计探讨:基于公司治理的视角[J].管理现代化,2006(5):48-51.

[18] 林黎,叶燕萍.内部审计与公司治理互动模式研究[J].财会通讯,2007(4):57-59.

[19] 邱丘.公司治理与内部审计的互动机理研究[J].南京财经大学学报,2007(4):56-59.

[20] 时现,毛勇. 08中国国有企业内部审计发展研究报告[M].北京:中国时代经济出版社,2008.

[21] 吴清华.治理基础内部审计一个制度分析框——以集团公司为例[J].上海立信会计学院学报,2009(2):52-60.

[22] 刘成,许莉,屈耀辉.国有商业银行内部审计组织架构比较[J].中国内部审计,2011(10):24-27.

[23] 王玉兰,简燕玲.上市公司内部审计机构设置及履行职责情况研究[J].审计研究,2012(1):110-112.

[24] 尹维,张彦军.德系企业集团内部审计实证分析[J].中国内部审计,2013(9):48-56.

[25] 严晖.内部审计报告关系及其职能的嬗变[J].审计理论与实践,2003(11):23-25.

[26] 桑梓卿,杨杰.从现代公司治理的角度看内部审计的本质[J].齐鲁珠坛,2005(3):48-49.

[27] 耿建新,续芹,李跃然.内审部门设立的动机及其效果研究——来自中国沪市的研究证据[J].审计研究,2006(1):53-60.

[28] 吴粒,郭薇.上市公司内部审计部门的设置动机[J].财会月刊,2007(10):53-54.

[29] 孟晓俊,宋娜.内部审计在公司治理结构中的模式及其影响因素分析[J].商场现代化,2009(10):79-80.

[30] 宋达.内部审计报告关系有规律吗?[J].会计之友,2011(8):79-83.

[31] 李青松.内部审计体制独立性影响因素分析[J].财会通讯,2011(1):73-75.

[32] 陈艳娇.内部审计报告关系:锚定和文化路径理论架构[J].现代财经(天津财经大学学报),2012(12):94-102.

[33] 阮博瑩.企业内部审计在问责机制中扮演的角色[J].财会月刊,2013(5):95-96.

[34] 王奇杰.上市公司内部审计模式实证分析——基于公司治理绩效视角[J].经济与管理研究,2011(5):123-128.

[35] HOLT T P.The effects of internal audit reporting relationships on investor perceptions of disclosure credibility[J]. Managerial Auditing Journal, 2012, 27(9):878-898.

[36] 胡建强,黄玉飞.内部审计隶属关系对审计业务类型定位影响研究[J].会计之友,2012(12):38-43.

[37] 黄辉,魏培培.基于公司治理的内部审计有效性研究[J].华东交通大学学报,2013(4):114-120.

[38] 吴联生.政府审计机构隶属关系评价模型——兼论我国政府审计机构隶属关系的改革[J].审计研究,2002(5):14-18.

[39] SAWYER L B, et al. SawyerInternal Auditing:The Practice of Modern Internal Auditing [M]. The Institue of Internal Auditors,1988.

[40] PARSONS T.Prolegomena to a Theory of Social Institutions[J].American Sociological Review,1990,55(3):319-333.

[41] CHAPMAN G B,et al. Incorporating the Irrelevant: Anchors in Judgments of Belief and Value[J]. IHeuristics and Biases,Cambridge University Press,2002:120-138.

[42] 郑石桥.内部审计客体层级:理论框架和例证分析[Z].南京审计大学审计科学研究院工作论文,WP009,2016.

[43] IIA.International Professional Practice Framework(IPPF)[A].2001.

[44] 中国内部审计协会.第1101号——内部审计基本准则[R].2013b.