P2P借贷平台财务风险控制研究

2017-04-25 11:46:10东北林业大学王学

绿色财会 2017年1期

○东北林业大学 王学 白 冰

P2P借贷平台财务风险控制研究

P2P借贷平台的出现,满足了小规模借款主体的融资需求,促进了中小型企业的蓬勃发展,但P2P借款人资金实力普遍薄弱,平台存在较大的财务风险,导致其带来的经济效益并不显著。本文通过层次分析法计算P2P借贷平台财务风险评价分数;运用实证方法分析实施财务风险控制措施的平台是否较为安全;根据实证结果提出明确中国互联网金融协会责任、优化平台财务结构、强化平台内部审计的建议。

P2P 借贷平台 财务风险 风险控制

2016年,我国供给侧改革进一步深化,经济结构调整方向更加清晰,以创新为主导的新常态经济模式对普惠金融政策有了更加具体的要求。P2P借贷平台作为依靠网络在线上进行借贷行为的社会组织,提高了中小企业和个人贷款的便捷性,丰富了我国金融市场,满足了我国经济发展的需求。截至2017年1月我国现有P2P借贷平台2393家,实现成交量累计达到 36 500.85亿元。按照产业生命周期理论,P2P行业正由增产期向鼎盛期转变。但目前P2P的丑闻事件使行业信誉受到广大投资者的严重质疑。P2P借贷平台如何在保护投资者利益,发挥金融工具的优越性及确保公司盈利的前提下降低财务风险,成为广大P2P借贷平台关注的焦点。

一、P2P借贷平台财务风险控制现状

国内外很多学者对P2P借贷平台财务风险成因做了深入的研究探索,得出P2P借贷平台财务风险主要来源于贷款和投资行为。Riza Emekte(2015)运用FICO评分方法衡量借款人的偿还能力,发现平台的财务风险与借款人的偿还表现有直接关系,且平台从偿债水平较差的用户收取较高的利息费用也无法补偿平台的坏账损失,因此提出借款给信用较好的客户,可以降低平台财务风险。国外理论大多以追求平台经济效益最大化为目标,忽略了平台的社会责任,且国外P2P监管策略是建立在成熟的信用评价体系和完善的监管制度下,与我国P2P市场存在一定的差异。我国研究则侧重平台风险评价指标的建立。徐策(2014)通过理论演绎推断出平台设立风险准备金和及时对债券进行减值降低平台财务风险的结论。余乃尧(2015)运用实证的方法构建了互联网金融财务困境“三维度”预警模型,揭示担保方式的高短期收益率是预测互联网金融企业财务困境的重要指标。但对于平台采取哪些有效措施可以控制风险还未有学者进行实证研究。

在激烈的市场竞争和复杂的经济环境下,2016年8月,银监会向各家银行下发《网络资金存管业务指引(征求意见稿)》,该文件的发出,整治了P2P行业鱼龙混杂的现象,平台财务风险逐渐集中在内部环境。据银监会统计,我国银行理财产品收益率在5%左右,P2P借贷平台年化收益率在10%以上,P2P借贷平台的高收益与高风险并存。一般信贷活动所包含的财务风险主要有资金来源结构不当、资金流动性差和盈利能力差等因素。由于P2P借贷平台资金流动性较强的特征,故而应收账款余额高和信息不对称的现象普遍存在,平台待还金额超过了自身注册资本金的十倍以上,部分平台待还金额甚至超过了自身的成交量,容易发生现金流断裂的情况。尤其对信息披露程度低的平台,项目不够匹配,不能保证投资者预期收益,一旦贷款方出现现金流断裂,将无法按期偿还本金和利息。

二、基于层次分析法的P2P财务风险评价

层次分析法是对研究目标进行分解进而确定不同子目标权重,得出目标值的一种分析方法,适用于评价分析研究。本文在P2P交流论坛随机选取10位用户调查咨询,综合各个媒体相关专家的评论意见,通过德尔菲法确定各子目标权重比例,并对各种意见做出一致性检验,降低了权重测定的主观性和分歧性,比问卷调查和单一决策的方法更为准确,能够将抽象的财务风险具体化,为财务数据的代入和财务风险水平的评价提供了准确的模型。

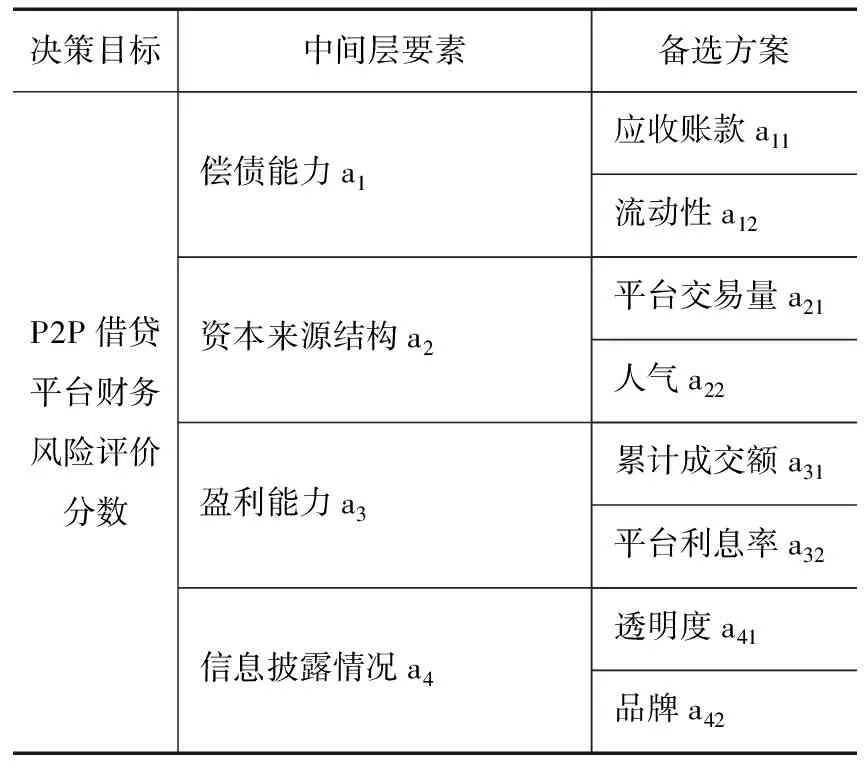

(一)评价指标的选取

根据上述分析得出P2P借贷平台财务风险的影响因素包括资金来源结构、流动性水平、盈利能力、应收账款和平台借贷信息披露情况。资金来源结构是指资金的构成及比例情况,而P2P资金结构指平台交易量和平台访问量;盈利能力为平台累计成交额和平台借款利息率;平台信息披露情况包括透明度和品牌效应。根据重要性和全面性原则,本文采取以上指标作为层次分析法分析指标,如表1所示:

表1 P2P借贷平台财务风险评价指标

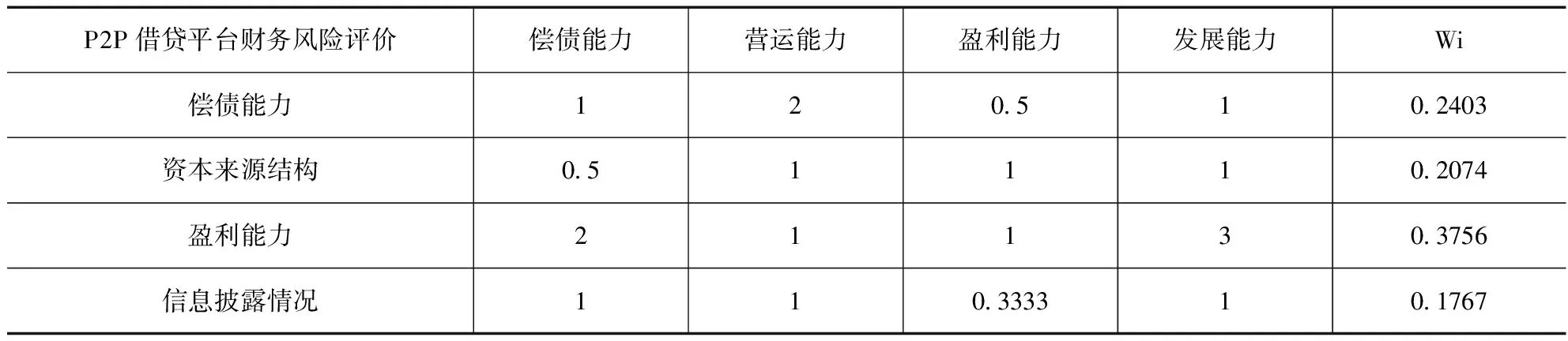

(二)构建两两比较矩阵并进行一致性检验

判断值是通过中间层两两比较,确定备选层权重比例的数据基础。本文通过专家打分的方式,根据Yaahp软件1-9的尺度对各个指标按照重要性程度进行9个等级的赋值,赋值表如表2所示,得出中间层及备选层的判断值和权重如表3、表4、表5、表6、表7和表8所示。

表2 赋值尺度

注:2、4、6、8指在相邻奇数尺度中间程度。

表3 中间层

表4 偿债能力

表5 资本来源结构

表6 盈利能力

表7 信息披露情况权重

表8 备选方案权重

由以上各表可知,累计成交额是衡量平台盈利能力的重要指标,也是影响财务风险水平最主要的因素;应收账款是影响平台财务风险水平的重要因素,平台可以通过调节会计计量的方式,操纵其余额大小,进而操控利润,夸大平台投资行为的获利水平;平台利息率作为反映平台盈利能力的指标也影响着平台财务风险;人气和交易量也是重要指标;其他指标例如流动性、品牌和透明度对平台财务风险影响较小。

(三)结果分析及一致性检验

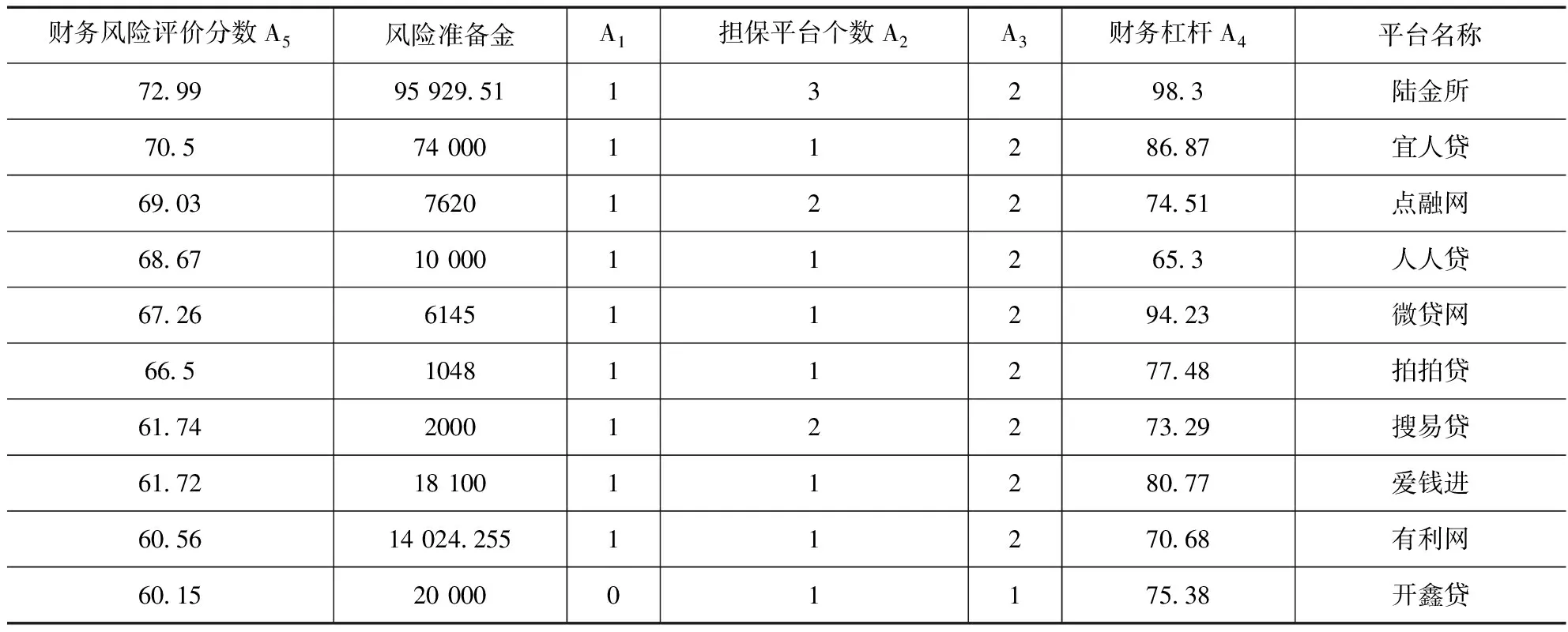

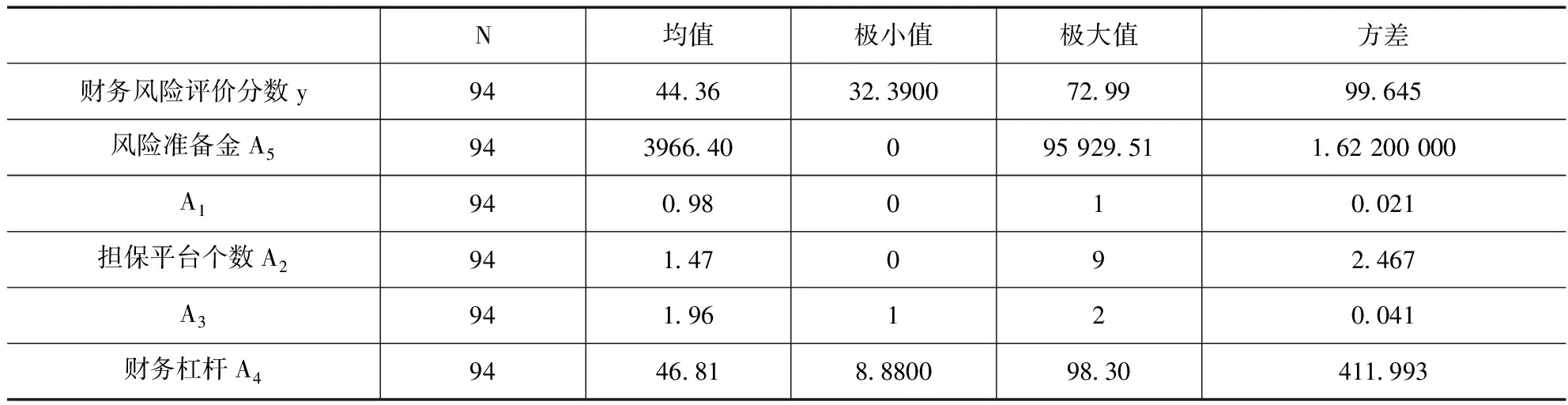

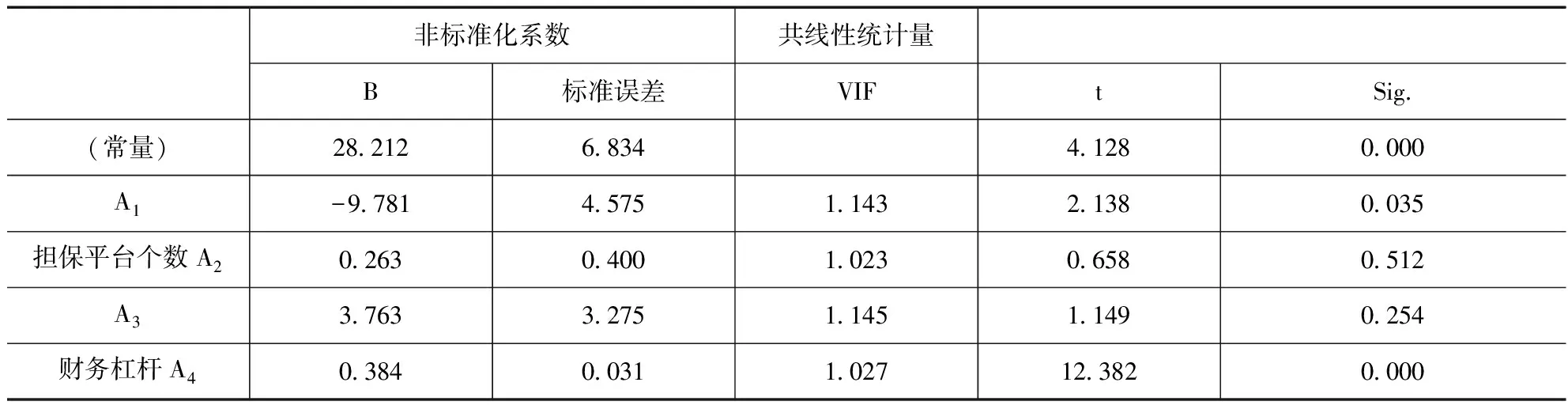

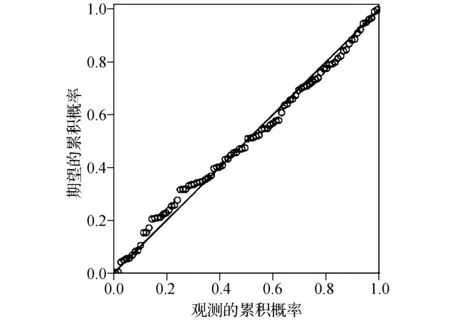

本文通过Yaahp软件进行一致性检验发现指标间一致性比例为0.0995<0.1,λmax=4.2427 由表9可知,我国较为优秀的P2P借贷平台财务杠杆水平普遍较高,风险准备金较为充足,财务风险水平也较为接近,但财务风险评分数不高。根据我国学者研究,控制P2P借贷平台财务风险的方式包括采取降低财务杠杆水平、设立充足的风险准备金、明确资金使用方向、强化借款人资金审核制度、与担保公司合作以保证投资人利益,本文通过实证研究进行论证哪项是控制平台财务风险的有效措施。 表9 财务风险评价分数 注:数据由P2P官方平台数据整理得出。 (一)实证分析 2015年P2P借贷平台资源逐步整合,优质平台逐步壮大。本文选取了2015年6月1日—2016年6月1日期间 94家财务评价分数较高、发展较为成熟的P2P借贷平台进行实证分析,验证采取不同措施对平台财务风险的影响。选取财务风险评价分数为y变量,采取的措施为x变量,提出假设一:项目匹配的平台,财务风险评价分数较高;假设二:平台与第三方担保公司的数量与平台财务风险评价分数呈正相关;假设三:采取借款审核评分系统的平台具有较高的财务风险评价分数;假设四:财务杠杆系数与平台财务风险评价分数呈现负相关;假设五:风险准备金金额与财务风险评价分数正相关。表10给出了变量的描述性统计。 表10 描述性统计 注:A1为能否看到资金使用方向——项目是否匹配,是为1,否为0。 A3表示有无借款审核评分系统,无为1,有为2。 根据表10数据可以看出平台财务风险的平均评价分数为44.36分,行业财务风险水平较差,大多数平台未设立风险准备金,平台间财务杠杆差距悬殊,但大多数平台借贷项目相互匹配,并设有借款审核标准,且与担保公司有较好的合作关系。 本文对数据进一步研究发现,平台风险准备金金额与平台财务风险评价分数不相关。发生这一现象是因为许多设立风险准备金的平台盈利能力差、贷款额超过平台资本数十倍;许多未设立风险准备金的平台资金实力雄厚,财务风险评价分数较好。上述情况较为普遍,影响了实证结果,因此剔除这一变量后对上述数据进行相关分析。 表11 自变量与因变量偏相关性分析表 从表11中数据可以看到y与A1变量具有负相关,相关系数为-0.225,不相关的概率为29%;y与A2变量相关系数为0.092,不相关的概率为37.6%;y 与A3变量相关系数为0.069,不相关系数为78.3%略微相关;y与A4不相关系数为0,非常相关。 表12 回归模型汇总 表13 回归模型系数 根据表12中数据得到调整后R2为0.64较接近1,F检验概率为0,即零假设不成立的概率为0,原假设成立。根据表13中数据,T检验概率P值分别为、0.35、0.512、0.254.0都能较好反映四个变量与平台相关的概率较高,其中A4相关性最高,其次A3、A1、A2。根据经济学指标DW检验值为1.289较接近2,共线性检验各因素VIF值接近1,因素间共线性程度低。根据图1所示,残差散点分布在直线附近,标准化残差呈正态分布。由上述可证,自变量与因变量回归分析通过检验。 图1 标准化残差的正态P-P图 (二)研究结论和原因分析 1.平台明确资金使用方向反而增大了平台风险 明确资金使用方向的行为加大了平台披露信息量,虽然能够对平台风险进行控制,但影响了平台工作效率,造成成本大于收益,在一定程度上降低了盈利能力,因此该方法不可取。 2.增加平台担保机构能够控制平台风险 我国出台的《暂行办法》明令禁止担保公司为P2P做借款担保,但担保公司可为平台借款人提供担保,保护平台不受损失,降低平台财务风险,维护投资者利益,这是个双赢的策略,也能够有效控制平台财务风险。 3.财务杠杆过高反而加强平台风险控制 财务杠杆系数反映了平台债务筹资的能力,但财务杠杆过高将带来较高的财务风险。鉴于P2P借贷平台财务风险两者关系呈现相反的趋势,可见只要平台自身较为优秀,放贷金额不是影响借贷平台财务风险的首要原因,只要合理放贷,对借款人进行严格的审核,保证还款率,财务杠杆较高反而带来巨额收益,促进P2P平台发展。 4.完善借款审核标准能够控制平台财务风险 借款审核标准是平台减少坏账的有效措施。2015年频发的P2P资金断流事件,多数是因为借款人未能按期偿还,坏账较多,在年末投资者大量取现情形下,平台资不抵债,平台又缺乏风险准备金和担保,导致平台最终破产。因此,提高借款人的审核标准是保障平台财务风险的有效措施。 (一)互联网金融协会应提高平台资金管理参考标准 互联网金融协会在2016年11月提出完善平台财务信息披露的相关建议。一方面,互联网金融协会在掌握大量内部信息的同时,可根据政策的变化定期举行商讨会,加强行业内部交流,对资本充足率、流动指标、杠杆率,信用风险加权资产计量、市场风险加权资产计量和操作风险加权平均计量等指标给予合理参考标准,为不同借款投资方向确立不同风险等级,帮助行业进行内外协调的财务风险分析;另一方面,协会作为审核平台的机构,为监管部门获取大量的信息数据,分担政府职能部门的工作量,从内部对行业进行监督。 (二)增强行业间合作 加强行业间的合作不只局限于金融行业,P2P借贷平台具有发展中小企业的社会责任,可根据借款种类与相应产业形成产业链。例如与农民借贷工作接触较为频繁的P2P,可与种子供应商及粮食收集组织合作,方便农民进行买销。规模化的产业不仅可以为农民带来资金帮助,还可以降低中间费用,进而提高农民收入,促进农业发展,真正实现P2P借贷平台普惠金融的经济作用。2016年8月,中国银行业监督管理局下发了《网络借贷资金存管业务指引(征求意见稿)》,为P2P借贷平台与银行间的合作提供了法律约束,也为平台的产业发展提供了安全的担保支撑。 (三)优化平台财务结构 P2P借贷平台数据整合度较低,管理分析能力较差,财务结构分析还未上升到实践的层次。对于依靠信息赚取资金流动服务费的行业,优化财务风险指标具有战略性意义。具体做法为:在每个业务流程中渗透会计计量属性,做到业务与财务融合,加强会计信息系统的综合性,将会计核算监督运用到每个业务单元,根据财务风险评价分数分析各平台的综合数据,给出相应分数建议,包括利息率、累计待还金额等,将财务风险控制在合理范围内,而不是盲目地追求平台利益。 (四)强化平台内部审计意见 P2P借贷平台的内部审计工作是加强平台管理,提升行业规范水平的有效举措。审计部门的职责为实时监督借款的坏账准备金额,确定合理坏账提取率,将其控制在合理范围内,确保行业的高效性和合理性,同时测评资金的流向和用途,并对缺口的部分进行分层次的投资意见,方便行业管理层决策。 1.Riza Emekte Evalueting credit risk and loan performance in online [J]. Applied Economics,2015 (1):54-70. 2.徐策. 我国P2P的风险及财务规范机制[J]. 金融会计, 2014(03):26-30. 3.余乃尧. 互联网金融财务困境预警与监管对策——基于2013~2014年P2P网贷平台样本数据分析[J].福建金融,2015(2):42-47. 4.孙宝文,牛超群,赵宣凯,荆文君. 财务困境识别:中国P2P平台的风险特征研究[J]. 中央财经大学学报,2016(07):32-43,55. 5.张旭娟,陈恬静. 分类监管——我国P2P网络贷款平台监管的新路径[A]. 见第八届中部崛起法治论坛论文集[C].2015:19. 责任编辑: 关宏锐 F832.39

三、实证研究

四、P2P借贷平台财务风险控制的建议

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:14

中学生数理化·七年级数学人教版(2020年11期)2020-12-14 06:59:52

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

趣味(数学)(2019年12期)2019-04-13 00:29:08

领导决策信息(2017年13期)2017-06-21 10:10:43

小学生导刊(2017年16期)2017-06-15 20:29:38

河南水利年鉴(2017年0期)2017-05-19 02:29:27

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57