内部控制、高管权力对高管薪酬业绩敏感性的影响

——基于制造业上市公司的实证分析

2017-04-25 01:04:47张炳发修浩鑫

中国海洋大学学报(社会科学版) 2017年2期

张炳发 修浩鑫

(济南大学 商学院,山东 济南 250000)

内部控制、高管权力对高管薪酬业绩敏感性的影响

——基于制造业上市公司的实证分析

张炳发 修浩鑫

(济南大学 商学院,山东 济南 250000)

实施内部控制会减少高管利用手中职权的获利行为,从而提升薪酬业绩敏感性。基于此,本文选取2013-2015年我国A股制造业上市公司为样本,利用对高管薪酬业绩敏感性有重要影响的高管权力作为切入点,研究了内部控制对薪酬业绩敏感性的三方面影响,包括缓解由于信息不对称而产生的代理成本、提升会计信息质量,以及抑制高管权力在这一过程中充当的角色。实证分析得出结论,内部控制质量的提高有助于增强企业薪酬业绩敏感性,且内部控制通过抑制高管权力而进一步提升薪酬业绩敏感性。研究结果为企业今后提升内部控制质量,有效利用高管权力的中介效用,提高薪酬业绩敏感性提供了依据和参考。

内部控制;高管权力;薪酬业绩敏感性;中介效应

一、引言

20世纪90年代,美国coso委员会出台《内部控制的整体框架》,但由于内部控制没有成为强制披露信息,导致美国安然2001年破产事件的发生,因此2002年美国推出《sox法案》,加强内部控制。我国于2008年颁布《企业内部控制基本规范》,两年后规定上市公司需分步建立健全内部控制,2012年是我国内部控制意义重大的一年,不仅将国有公司纳入范围,还推动上市公司逐渐实施内部控制。内部控制问题就逐渐成为研究的重点方向,国内外学者讨论其对企业经济、管理等方面影响因素。但由美国实施sox法案来看,发现其执行成本偏高,会加大企业尤其是中小企业的负担。[1]

1998年响应国家证监会号召要求,上市公司年报中需公布高管年薪,高管薪酬问题就慢慢变成学者们研究的重点方向,高管薪酬不仅是管理者对企业经营的报酬,还是人力资源的重要部分,与企业业绩增长有千丝万缕的关系。我国上市公司已经采取签订薪酬契约,建立基于企业绩效的薪酬体制,并通过长期激励等方法,提升酬报业绩敏感性。但我国并未对高管薪酬制定相应法律制度,致使上市公司没有统一的规章制度可以遵循,也为出现天价年薪(2015年平安首席投资执行官年薪1286万)等不合理事件埋下了伏笔。

根据coso委员会对内部控制的定义,内部控制是保证会计信息资料真实可靠,保证经营活动的经济性、效率性和效果性的一种制度安排。内部控制对薪酬契约主要从三方面发挥作用:内部环境、信息与沟通、控制活动。在保证上述三个因素有效时,内部控制质量才视为良好。那么,内部控制就能减少高管寻租行为,减少经理人自利行为,从而提升高管酬报与企业绩效的敏感性。这对研究高管的薪酬契约影响重大,有利于通过公司治理来激励公司高管,降低代理成本,还能进一步加强对内部控制经济后果的分析。

本文把上市公司高管薪酬业绩敏感性当作出发点,检验上市公司内部控制质量是否会对高管薪酬业绩敏感性造成影响,并进一步探讨高管权力对这一影响的治理效果。考虑到经理层权力过大会反向作用于酬报业绩敏感性,故把内部控制对高管权力的治理效用纳入高管业绩敏感型薪酬契约当中,探讨内部控制能否减少高管权力对高管业绩敏感性薪酬契约的影响,以及内部控制相应的治理效用。

二、文献回顾

因为高管的薪酬契约不可能面面俱到,会出现许多情况并同预期设想不符,而且许多学者研究发现高管薪酬—业绩敏感性受很多变量影响。卢锐等研究,在企业不同产权性质控制下,企业内部控制质量高,则国有上市公司薪酬—业绩敏感性强(较非国有上市公司),即二者间具有协同性,是由于内控降低了经理层的隐形报酬,故而经理层会主动要求酬报同业绩紧密相连,进一步落实企业最终目标。[2]方军雄研究企业薪酬的粘滞性—基于高管权力的视角下,分析得出当企业绩效增加时,高管薪酬会大幅增长,相比于企业普通员工,而绩效降低高管薪酬下降幅度明显少于普通员工。并且经理人权力在手时,高管酬报同正业绩敏感性强,同负业绩敏感性弱。这是高管利用权力将功归于自己、过共同承担的结果,实证得出上市公司薪酬尺蠖效应明显。[3]辛清泉等得出,加大市场化进程会提升国企经理人酬报和业绩的敏感性,但是其会受行业性质和是否国家控制的影响。[4]Daniel and Thomas检验了CEO酬报业绩敏感性与盈余管理之间的关系,得出实现盈余管理会降低薪酬业绩敏感性,CEO持有的股票或期权收益将会纳入自己的潜在收益。[5]陈红、胡耀丹得出同样结论;而且将盈余管理按照不同方向实证得出,盈余管理上增时,高管酬报业绩敏感性强,反向变化,则高管酬报业绩敏感性弱;在企业内部控制良好的情况下,会减弱盈余管理对薪酬业绩敏感性的影响,实现公司治理的效应。[6]尽管已有许多学者讨论内部控制对高管薪酬业绩敏感性的影响,得出二者之间存在协同性,但对内部控制质量的衡量主要是对企业财务报告内控影响,并用公司审计意见和内部控制自我评价,而且较少地考虑了高管权力的影响。

三、理论分析与研究假设

本文认为内部控制主要从三个方面影响高管酬报—业绩敏感性。

第一、内部控制质量高的企业,会缓解由于信息不对称而产生的代理成本,包括控股股东同其他股东的第一方面代理成本和控股股东同经理人的第二类代理成本,从而减少高管自利行为,使企业经营效果和效率均有所提升,同时必须要加大激励经理人的程度,提升酬报业绩敏感性。[6]Ashbaugh指出,内部控制制度完善的公司,其会计信息质量较高,在会计信息高的情况下会促进经理人理性地进行投资、决策;[7]同时,会更加有利于独立董事、中小股东对经理人的监督,故而对经理人自利行为大大抑制,[8-9]凡勃仑在20世纪20年代提出经理革命以来,对经理人权利的研究如日方升。随后Jensen等提出,公司经营权与拥有权分开,在非信息博弈论基础上提出委托代理理论,高管就逐渐成为上市公司的大管家,握有公司实权;[10]李益娟、罗正英、朱新财得出,高管持股会促进企业成长,进一步提升业绩,经理人会产生寻租行为,降低业绩敏感性。[11]罗正英、詹乾隆、段姝研究内部控制质量对企业高管薪酬契约的影响,发现内部控制质量高的企业,可以更好地对高管薪酬契约进行激励,抑制高管自身利益最大化行为,使之与企业绩效更加紧密。[12]内部控制主要是对经理人谋取私利的约束,内控质量高的企业,经理人会主动要求将薪酬契约同绩效挂钩,获得此条件下自身效用最大化。[2]

第二、内部控制质量可以有效提高会计信息质量,不仅可以从内部控制五要素(内控评价体系)使企业财务报告更加真实可靠,还可以从战略、安全、经营、汇报、合规这五大目标(基于相关制度和方法上)来阻止经理人利用会计政策虚假调整利润。因为高管薪酬契约主要依托于企业经营业绩的指标,而经营业绩主要从会计业绩和市场业绩反映,[13]会计业绩的真实性就需要良好的会计信息质量来保证,因此良好的会计信息质量会提升高管酬报业绩敏感性。[14-15]但是企业的财务报告是由公司经理人主要负责,那么经理人就会追求自身效用最大化而偏离企业目标(利用信息不对称),使财务报告不能真实、公正地反应企业业绩,使公司股东看到的报表“完美”。但是如果在内部控制质量高的公司,高管的负责人编辑财务报表时,会被监督,进一步来说,这可以提高财务报表的可靠性、真实性等,从而加强了酬报业绩敏感性。内部控制质量孱弱的上市公司,会计信息质量低,而这会影响企业绩效的评估,有可能高管积极工作,但由于股东主要从会计业绩来评估一个公司经营状况,因此导致高管激励效果表现不显著,降低酬报业绩敏感性。内控质量良好离不开严谨高效的业绩评核体系,内部控制与酬报挂钩的激励机制,会使理性的经理人积极主动致力于提升企业业绩,进一步获得高额回报。[16]

故提出假设1:企业内部控制质量同高管薪酬业绩敏感性有明显的正相关关系。

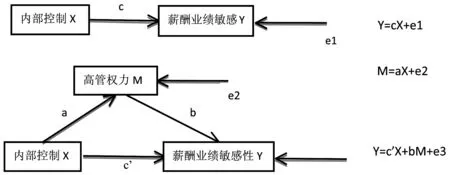

第三、内部控制质量高的企业,有助于控制管理层手中权力,减少高管的寻租行为,从而避免经理人利用权力提升薪酬—业绩敏感性。盛明泉、车鑫研究得出,高管薪酬业绩敏感性强,并且引入经理人权力作为中介变量,经理人会利用手中权力增加在职消费等隐性报酬,进一步反向作用于酬报业绩敏感性,故提出加强独立董事效用等方法制约经理人权力。[17]傅颀、汪祥耀、路军研究不同产权性质的公司,管理层权力对薪酬驱动的机制——基于并购行为,经理人更倾向于并购行为。[18]因为这会增加其收益,无论企业盈利与否。[19]宋少平、孙养学研究发现,上市公司(农业)酬报—业绩敏感性强,但若经理人权力增加,则会调高酬报,进一步降低其敏感性,故通过研究在不同高管权力下,上市公司的绩效同酬报间关系,得出经理层确会利用职权影响个人酬报,进而导致酬报业绩敏感性降低。[20]但是如果企业拥有良好的内部控制,结果就大为不同,高质量的内控可抑制经理人滥用职权,起到制约的作用,[21]从而抑制其对高管酬报业绩敏感性反方向作用。[22]因此,我们认为高管权力在企业内部控制质量与高管薪酬业绩敏感性间起中介变量的效用,变量间关系存在传导机制。借鉴温忠麟等关于中介变量的结论,假若自变量X通过影响变量M以至于影响因变量Y,那么我们称M是中介变量,由图1表示。其中,ab是经过中介变量M的中介效应,c’是直接效应;c是X对Y的总效应。[23-24]

图1 高管权力的中介效应

故提出假设2:假设在不含有其他变量情况下,内部控制会抑制高管权力这个中介变量,进一步提升高管薪酬业绩敏感性。

四、研究设计

(一)样本与数据

制造业上市公司数量庞大,涵盖范围广阔,对经济的贡献较大。并且由于样本数量大,实证结果会更加可信。故本文选取 2012—2015年沪深两市A股制造业上市公司为研究对象,在此基础之上剔除相关变量数据缺失、ST和ST*的公司,并利用spss描述统计删掉异常值,有效样本共计4649个,随后进行winsorize(5%)处理。所用数据主要来自国泰安数据库以及财经网站(新浪财经等)。

(二)研究模型及变量定义

1、内部控制影响高管薪酬业绩敏感性关系模型

借鉴学者周美华、方军雄等的处理方法,建立回归模型。[25-26]综合考虑魏刚、李增泉选取控制变量,在其基础上增加控制变量后,挑选出影响高管薪酬的7个主要因素;设立企业成长性、财务杠杆、企业规模为控制变量,将其带入模型(1)检验。[27-28]模型(1)及模型(2)、模型(3)中的变量参照表1变量设计。

TP=α0+α1*X1+α2*X2+α3*X1*X3+α4*X2*X3+α4*X3+∑Controli+ε

(1)

2、内部控制与高管权力关系模型

参考赵息、张西栓和牟韶红等研究内部控制质量相关性的研究,[29-30]构建模型(2)如下:

Power=b0+b1X1+b2X2+b3X1*X3+b4X2*X3+b5X3+∑Controli+ε

(2)

3、高管权力中介效应模型

本文基于上述模型,借鉴 MacKiunonDP、张瀛之以及程新生等采用的中介效应研究方法,[31]构建了如下的模型(3)衡量高管权力的中介效应:

TP=b0+b1X1+b2X2+b3X1*X3+b4X2*X3+b5X3+b6Power+∑Controli+ε

(3)

根据温忠麟的理论,假若模型(1)中的回归系数α3、α4显著小于模型(2)中的b3、b4,即我们可以认为高管权力是企业内部控制影响薪酬业绩敏感性的中介变量,即假设2得到验证。[23]

(三)变量衡量

1、高管薪酬

TP为因变量,本文高管为上市公司年报所定义的人员,根据薪酬契约,薪酬一般分为广义和狭义薪酬,在本文高管薪酬主要指年薪(货币),不包括津贴,TP是报酬最高的前三名经理人酬报总额。

2、高管权力

Finkelstein根据管理权力的产生划分为组织权力、控制权权力等。[32]这两种权力的效果更为直接,并参照宋少平等关于衡量高管权力的方法,组织权力用CEO与董事长兼任状态(X9)、监事会(X14)、董事会规模(X12)及独懂所占比例(X13)来衡量,控制权权力用第一大股东(X10)和前十大股东持股比例(X11)。[20]随后本文以上述6个指标,进行主成分分析,并以得分(Power)来表示高管权力。

3、公司业绩

本文参考学者肖华、张国清和陈震、丁忠明等的做法,用净资产报酬率衡量公司业绩(会计方面),[33-34]暂不采用市场业绩指标(托宾Q等),是因为资本市场制度在我国还不完善。故选用净资产报酬率ROE表示公司盈利情况。[31]为了确保结果稳定性,以托宾Q系数进行验证。

4、内部控制质量

曲国霞,陈正,张盟等提出企业自愿披露内控信息和执行外部审计均对内部控制质量影响显著,且有助于提高内控质量的有效性。[35]因此本文利用内控自我评价报告和第三方出具内控审计报告的信息,来衡量内控质量有效性。并且用X1*X3、X2*X3(即内控质量乘净资产收益率)来衡量内部控制对高管酬报业绩敏感性的影响,若为正,则两者具有协同性。[36]

表1 变量设计

五、实证分析

(一)内部控制质量与高管薪酬业绩敏感性的回归结果

利用stata14.0进行回归分析,表2给出了模型(1)的回归结果,可以看出,X1*X3、X2*X3通过显著性检验,表明内部控制质量与高管薪酬业绩敏感性在5%的显著性水平上呈正相关关系。初步证明了公司内控质量越高,薪酬业绩敏感性越高,验证假设1。

表2 内部控制质量与高管薪酬业绩敏感性的回归结果

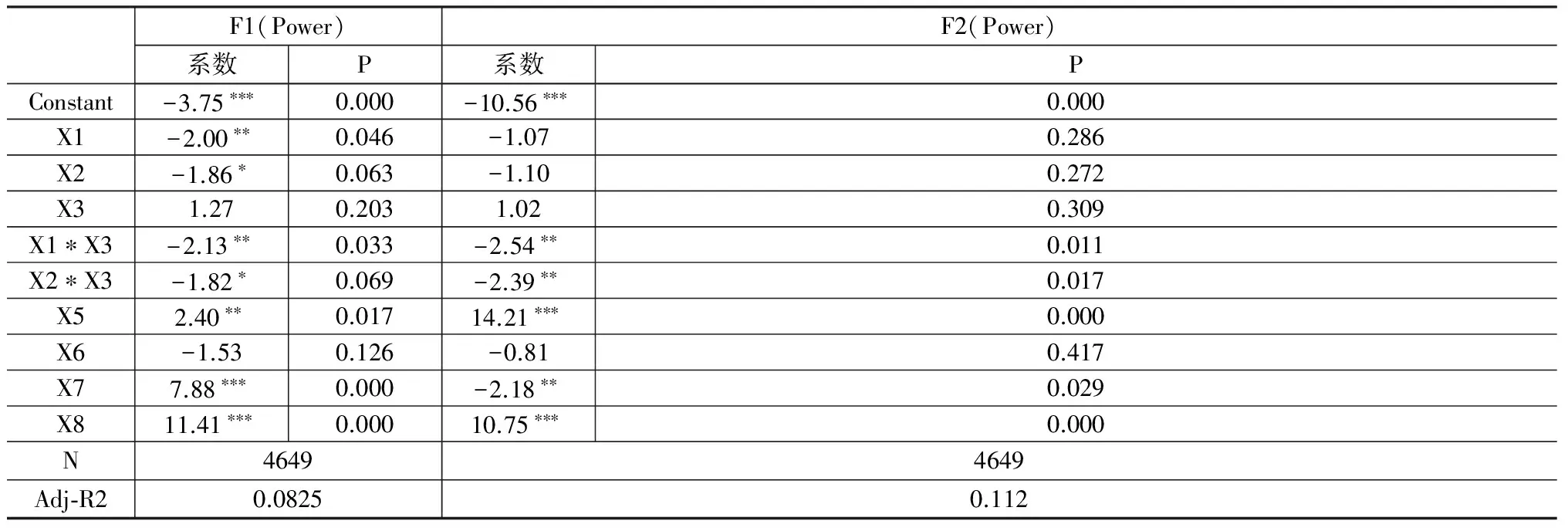

(二)内部控制质量与高管权力的回归结果

表3 高管权力与内部控制质量的回归结果

表3表明模型(2)的回归结果,实施内控制度增加了对高管权力约束,监督且制约高管自利行为;而且,内控质量的提升可以抑制高管权力,从而提升企业酬报业绩敏感性。由模型(2)的回归结果,内部控制质量与ROA乘积均与高管权力显著负相关,说明高管权力会抑制内控质量提升高管薪酬业绩敏感性,即内控质量会抑制高管权力来提升敏感性。

(三)高管权力中介效应的回归结果

根据中介效应原理,假若自变量X通过影响变量M来影响因变量Y,则称M变量为其中介变量。根据表1、表2的回归结果,模型(1)与模型(2)中内控与ROE乘积系数均通过了5%水平上的显著性检验,模型(1)乘积系数α3、α4为2.847、2.577和模型(2)乘积系数b3、b4为2.281、2.057。从表4可以看出模型(3)的回归结果,并且根据该系数统计意义,模型(1)中系数α3、α4均大于模型(3)的系数b3、b4;显而易见,模型(1)内控质量对薪酬业绩敏感性的影响均大于模型(3),即通过高管权力(中介变量)影响的总效应大于内控质量对薪酬业绩敏感性的直接效应,验证假设 2。

表4 内部控制质量与高管薪酬业绩敏感性的回归结果(高管权力中介变量)

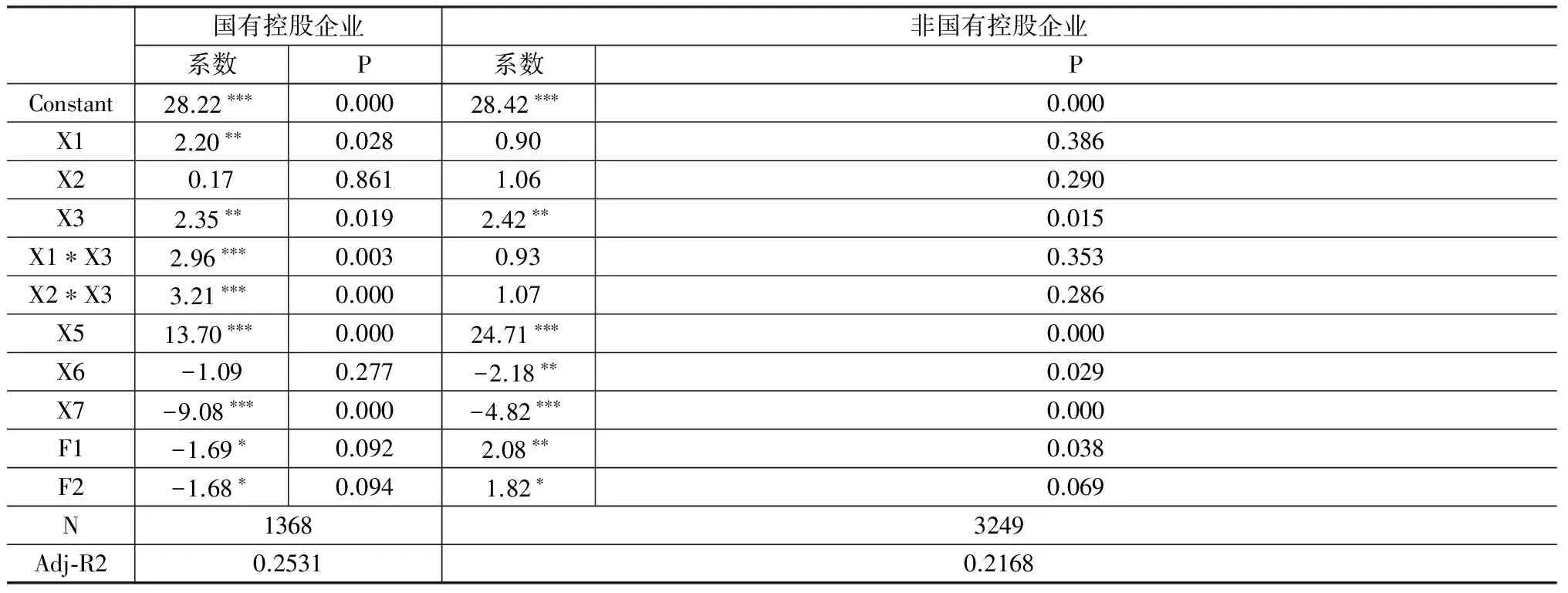

表5表明,国有企业X1*X3、X2*X3均通过1%显著检验,非国有企业仅能说明内控质量与敏感性变化方向相同,但没通过显著性检验。说明国有企业在实施内部控制制度后,减少高管自利行为,经理层通过将个人酬报与绩效挂钩的方法,来弥补潜在收益的损失,从而提升了业绩敏感性。[2]

表5 产权对内部控制质量与高管薪酬业绩敏感性的回归结果

(四)稳健性检验

为保证上述结果的稳健性,本文运用托宾Q(TobinQ)衡量制造业上市公司绩效,在高管权力影响下,分析内部控制质量对高管薪酬业绩敏感性影响;然后探究高管权力的影响,回归结果依旧验证假设(回归结果见表6),从表6中可以看出,内部控制质量越高,酬报业绩敏感性显著提高,加入高管权力的中介效应显著,且高管权力起部分中介效应。

表6 内部控制质量与高管薪酬业绩敏感性的回归结果

六、结论

本文以我国A股制造业上市公司(2013-2015年)为研究对象,考察了内部控制对高管薪酬业绩敏感性的促进作用,并提出了高管权力为内部控制促进薪酬业绩敏感性的中介渠道(即高管权力在内部控制影响薪酬业绩敏感性的过程中担当角色),推进内控制度可以从减少代理成本、提升会计信息质量、抑制高管权力三方面进一步提升薪酬业绩敏感性。研究结果表明,有效的内控活动可以使薪酬业绩敏感性加强;同时,内控质量越好的公司高管权力越低,内控制度增加了对管理者的错报和舞弊行为的约束程度,制约了管理层自利行为,因此内控制度有助于降低高管权力;最后,经检验,高管权力是内控影响薪酬业绩敏感性的中介变量,内控质量高的企业可以降低高管权力,从而增加了薪酬业绩敏感性;而且通过观察控制变量的显著性检验可知,资产规模的提高和负债比率的降低可以提升酬报业绩敏感性。

根据上述结论,为提高高管薪酬业绩敏感性,公司应从以下几方面完善治理机制:1、增强对高管报酬公开的透明度和规范度,可以减少高管与股东之间由于信息不对称造成的损失,更可以提升股东对企业财务状况的把握。2、完善高管薪酬激励与约束体制,优化公司内部治理结构,有效实施薪酬契约,注重长期激励(股权、期权激励)。3、通过扩大董事会规模并且增加独立董事比例,监督高管是否有违规行为、短期寻租行为等,从而抑制高管权力。4、建立高效的绩效评价体系,综合财务和市场分析来提升业绩敏感性。5进一步完善内部控制制度并加大实施力度,为提升内部控制质量,相关部门还应加大监管力度,严格按规章执行。

本文采用样本数据时间跨度较短,如果样本年限更长,本文的分析将更加具有说服力。另外,本文仅选取了内部控制质量的两个方面,没有将内部控制体系全面纳入分析,也没分析内部控制的经济后果,可能在一定程度上影响了内部控制质量整体性考察。后续应全面的分析内部控制质量并进一步探索研究。

[1] Kareen E. Brown, Jee-Hae Lim.The Effect of Internal Control Deficiencies on the Usefulness of Earnings in Executive Compensation[J]. Advances in Accounting, incorporating Advances in International Accounting 2012,75-87.

[2] 卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011,(10):42-48,96.

[3] 方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,(04):107-120.

[4] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,(11):68-81.

[5] Daniel Bergstresser and Thomas Philippon.CEO Incentives and Earnings anagement:Evidence from the 1990s[J].Working Paper,2003.

[6] 陈红,胡耀丹,余怒涛.盈余管理、高管薪酬-业绩敏感性与内部控制治理效应[J].贵州财经大学学报,2016,(04):45-56.

[7] Kaplan S. Top Executive Rewards and Firm Performance: A Comparison of Japan and United States[J]. Journal of Political Economy, 1994, 102(3):P510-P546.

[8] Ashbaugh-Skaife H,Collins D W,Kinney W.The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-mandated Audits[J].Journal of Accounting and Economics,2007,(44).

[9] Kanodia, C., D.Lee.Investment and Disclosure:The Disciplinary Role of Periodic; Performance Reports[J]. Journal of Accounting Research, 1998. 36(1): 33-55.

[10] Jensen, Michael, C., and William H. Meckling, Theory of the firm: Managerial behavior , agency cost sand capital structure. Journal of Financial Economics, October, 1976, 3(4):305- 360,5-10.

[11] 李益娟,罗正英,朱新财.管理层权力、高管持股与企业成长[J].湖北社会科学,2016,(09):106-113.

[12] 罗正英,詹乾隆,段姝.内部控制质量与企业高管薪酬契约[J].中国软科学,2016,(02):169-178.

[13] 李瑞,马德芳,祁怀锦.高管薪酬与公司业绩敏感性的影响因素——来自中国A股上市公司的经验证据[J].现代管理科学,2011,(09):14-16.

[14] Doyle, J., W. Ge. S. McVay.. Accruals Quality and Internal Control over Financial Reporting[J]. The Accounting Review, 2007a,82:1141-1170.

[15] Ashbaugh-Skaife H,Collins D W,Kinney W.The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity[J].Journal of Accounting Research 2009,(47).

[16] 陈林荣.独立董事对家族高管薪酬治理效应分析[J].上海管理科学,2012,(03):89-94.

[17] 盛明泉,车鑫.管理层权力、高管薪酬与公司绩效[J].中央财经大学学报,2016,(05):97-104.

[18] 傅颀,汪祥耀,路军.管理层权力、高管薪酬变动与公司并购行为分析[J].会计研究,2014,(11):30-37,96.

[19] Daniel Bergstresser, Thomas Philippon. CEO Incentives and Earnings Management: Evidence from the 1990s[J]. Working Paper, 2003,02:305-320.

[20] 宋少平,孙养学.管理权力、公司业绩与高管薪酬——基于我国农业上市公司的经验证据[J].会计之友,2014,(04):88-93.

[21] 赵息,张西栓.内部控制、高管权力与并购绩效——来自中国证券市场的经验证据[J].南开管理评论,2013,(02):75-81.

[22] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011,(02):81-99,188.

[23] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,(02):268-274.

[24] Davies P T,Cummings E M. Children's emotions as organizers of their reactions to interadult anger:A functionalist perspective[J]. Developmental Psychology,1995,31:677-684.

[25] 周美华,林斌,林东杰.管理层权力、内部控制与腐败治理[J].会计研究,2016,(03):56-6396.

[26] 方军雄,于传荣,王若琪,等.高管业绩敏感型薪酬契约与企业创新活动[J].产业经济研究,2016,(04):51-60.

[27] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(03):32-39,64-80.

[28] 李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000,(01):24-30.

[29] 王铁肩,陈震.内部控制、董事会结构与高管薪酬—业绩敏感性[J].会计之友,2016,(03):44-49.

[30] 牟韶红,李启航,于林平.内部控制、高管权力与审计费用——基于2009—2012年非金融上市公司数据的经验研究[J].审计与经济研究,2014,(04):40-49.

[31] 张瀛之.内部控制、代理成本与投资效率[D].山东财经大学,2014.

[32] Finkelstein,S.Power in Top Management Teams:Dimensions,Measurement and Validation[J].Academy of Management Journal,1992,35(8):505-538.

[33] 肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013,(05):73-80,96.

[34] 陈震,丁忠明.基于管理层权力理论的垄断企业高管薪酬研究[J].中国工业经济,2011,(09):119-129.

[35] 曲国霞,陈正,张盟.董事会治理机制与内部控制目标的实现——基于AHP的内部控制有效性评价[J].中国海洋大学学报(社会科学版),2015,(06):30-37.

[36] Jensen M. C., Murphy K. Performance pay and top management incentives[J]. Journal of Political Economy,1990,98(2): 225-264.

责任编辑:王明舜

Internal Control, Executive Power and Executive Pay-Performance Sensitivity——An Empirical Study of Listed Companies in Manufacturing Industry

Zhang Bingfa Xiu Haoxin

(School of Business, University of Ji'nan, Ji'nan 250000, China)

The implementation of internal control will prevent the executives from making a profit by abusing their power, thus improving the pay-performance sensitivity. Taking 2013-2015 China's A shares listed manufacturing companies as samples, and executive power as a starting point, the article finds that internal control has an important impact on executive pay-performance sensitivity, including alleviating agency costs, improving the quality of accounting information, and restraining executive power. The empirical analysis concludes that the improvement of the internal control quality is helpful to enhance the pay-performance sensitivity, and the internal control can further enhance the pay-performance sensitivity through the suppression of executive power. The research results will provide reference for the enterprise to improve the quality of internal control, the effective use of mediating effect of executive power, and pay-performance sensitivity.

internal control; executive power; pay-performance sensitivity; mediating effect

2017-02-12

国家社会科学基金项目“企业知识资本投资行为异化及其治理研究”(13BGL0282172)

张炳发(1961- ),男,山东沂南人,济南大学商学院教授,主要从事知识资本研究。

F275;F272.92

A

1672-335X(2017)02-0091-06

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

知识经济·中国直销(2018年8期)2018-08-23 09:16:02