货币性外汇储备资产的多层次优化配置

2017-04-25 08:55林瑞文

金融经济 2017年8期

林瑞文

(广西职业技术学院,广西 南宁 530226)

货币性外汇储备资产的多层次优化配置

林瑞文

(广西职业技术学院,广西 南宁 530226)

2016年,我国外汇储备规模跌破3万亿,降低至29982.04亿美元,其同比与环比降幅明显收窄,跨境资金流也相应有所放缓,但它仍然没有影响我国外汇储备在世界范围内的最高水平。在拥有如此巨额的外汇储备背景下,我国应该寻求新一轮的储备资产管理模式创新,基于货币性及资本性外汇储备进行层次划分,积极引入外汇储备资产优化配置,基于AHP层次分析模型来构建多层次货币性外汇储备资产结构,以达到测算最优币种权重,体现资产流动性与安全性的目的。

货币性外汇储备;资产结构优化;配置;AHP模型

货币性外汇储备具有多层次性特征,但在过往的研究中往往将本国外汇储备视为是一个整体来实施相应资产优化配置,缺乏对外汇储备多层次性的深入研究,这很容易造成外汇储备管理过程的单一性与盲目性。客观来讲,同时注重币种结构与资产结构优化,并将二者有机结合起来实现外汇储备资产优化配置才是正确的做法。

一、关于AHP模型

AHP模型(Analytic Hierarchy Process)即层次分析法,该分析法能够将金融决策与目标、准则、方案等层次联系起来,综合归纳再进行定性定量分析,最终给出决策。因此这是一种基于定性定量二者结合的系统化、层次化系统分析及决策分析方法。当前人们常常利用AHP模型来效仿人类自身思维,基于此来解决某些复杂化问题,并辅助人作出判断和决策,实际上就是对决策者思维过程的一种层次化、数量化解析过程。考虑到货币性外汇储备资产优化配置也是多层次、多目标系统化管理过程,所以可以采用这种AHP模型来实现对它的深入分析,对其进行多层次优化配置。一般来说,按照层次分析法可以来划分4个层次:首先是构建递阶层次结构模型,其层次结构还细分为目标层、最下层、方案层、准则层与指标层;其次是成对比较矩阵,利用9个比较标度来进行矩阵具体构建过程;最后是单排序权向量一致性实验,通过计算机总排序权向量来实施一致性检验。

二、货币性外汇储备的资产结构优化研究

货币性外汇储备中,币种结构优化与资产结构优化同样重要,因为它们都可以实现对湿度外汇储备资产配置的目标优化,可以被视为是结构优化进程中的两个重要子项,二者不可分割。以资产结构优化为例,可以考虑用上述层次分析法中的AHP模型来对其进行资产结构优化模型分层建立,并构造成对比较矩阵。和币种结构优化AHP模型不同之处在于,该模型不需要实施一致性检验,它主要利用实际数据比较方法对币种资产组合权重数值进行计算,这样做也能有效克服层次分析法中可能存在的主观性缺陷问题。

(一)货币性外汇储备资产结构的多层次划分

基于AHP模型,为货币性外汇储备资产结构实施分层次优化,具体来说要分为目标层、准则层和方案层。首先目标层的确立主要沿用资产结构优化替代适度外汇储备资产的优化配置思想,在这一层次的资产结构优化中直接引入准则层,以为资产结构提出建立合理方案。在这其中主要是人民币和各个外国币种之间的因素替代。

在方案层的确定方面,主要是基于资产结构优化方案层来对资产种类进行确定,发挥外汇储备特点与相关功能。纵观来看,在整个资产结构优化配置过程中,应该首先明晰资产的安全性与流动性,同时兼顾收益性,基于货币市场工具来分析优化过程,并对资产进行多元化归纳,形成货币性存款、货币市场基金、短期政府机构债券等外汇类型,最后对每一类资产进行多层次优化配置属性界定。

(二)货币性外汇储备资产结构的优化模型建立及求解

按照上述所确定的3大层次,为资产结构优化建立AHP模型,如图1。

依据图1 AHP模型,首先应该基于我国当前外汇储备资产结构来构建判断矩阵,这里构建5个判断矩阵分别为O-M、M1-A、M2-A、M3-A、M4-A。然后在币种结构已知情况下进行资产结构分析,判断每一种币种的O-M判断矩阵权向量。以下给出判断矩阵的一致性与最大特征向量计算方法。

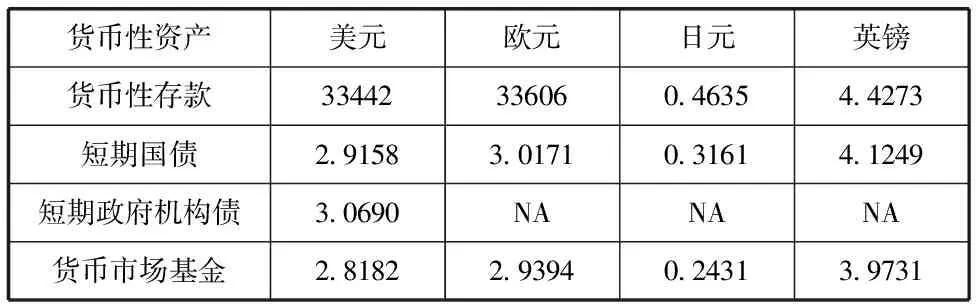

基于上述数据指标和我国适度外汇储备资产结构优化结构,我国货币性外汇储备资产方案层可以选择4种资产形式:短期国债、货币性存款、短期政府机构债以及货币市场基金,它们都作为4种主要外币的备选资产出现,而各种外币的资产比较年限则设置为半年。以下基于数据处理方法来为外汇储备资产进行计算,得出基于半年期资产比较的10年平均收益率,如表1。

表1 资产半年周期的我国货币性外汇储备资产过去10年平均收益率统计(单位%)

中央银行在外汇储备管理方面一直以来都在承担着外汇储备资产优化配置的增值责任,希望基于其“刚性”需求来妥善管理外汇储备。而同时作为理性的风险规避型投资者,中央银行也对货币性外汇储备资产投资设定了利益最大化目标,希望始终保证该类资产的流动性与安全性。当然,中央银行也会对货币性外汇储备资产的收益性进行考量,将其作为资产优化配置中的重要目标。因此,本文才给出了以半年期为独立周期的过去10年内资产平均收益率比较指标[1]。

以美元为例,将其定义为资产组合主要权向量,因此必须重视对外汇储备资产中的美元配置部分。这里选择货币性存款、短期政府机构债、货币市场基金与短期国债4种资产组合,计算它的半年期的10年平均收益率,基于其收益率来构建成对比较矩阵M1-A,并将美元外汇储备部分用R1来表示,按照正互反矩阵来进行构造,如此操作可以不用进行最终一致性检验,根据表1数值来计算出R1的正互反矩阵最大特征向量应该为:

由R1的正互反矩阵最大特征向量计算可以得出在美元外汇储备资产中,它的货币性存款、短期国债、短期政府机构债以及货币市场基金权重应该分别是38.77%、33.52%、35.39%、32.32%。

再以欧元为例,我国欧元外汇储备的资产配置主要基于短期国债、货币性存款和货币市场基金3种资产组合形式,由此3项来进行欧元资产组合权向量确定,同样借助表1数据,基于半年期10年平均收益率分别为3.3606%、3.0171%、2.9394%,以收益率数据为其构建成对比较矩阵M2-A,并用R2来表示欧元项目,计算得出:

由此可得,在我国欧元外汇资产储备中,货币性存款权重为47.37%、短期国债权重为41.93%、货币市场基金权重为40.70%。

再看日元,确定日元资产组合权向量需要基于货币性存款、货币市场基金、短期国债3种主要资产形式来进行。根据表1,日元的3种资产半年期10年平均收益率为0.4635%、0.3161%、0.2431%,将这3种收益率数据用来构造成对比较矩阵M3-A,并将日元设置为R3,给出它的正互反矩阵最大特征向量:

那么我国日元外汇储备资产的货币性存款、短期国债及货币市场基金权重就应该分别为60.30%、39.90%、29.80%。

最后是英镑,在英镑的资产组合权向量确定方面,主要以它适度储备的权重值为主,其具体数值为5.39%,同样采用短期国债、货币性存款和货币市场基金3种资产组合方式,同样以半年年期10年平均收益率(4.4273%、4.1249%、3.9731%)为准,构建其成对比较矩阵为M4-A,用R4来表示,给出它的正互反矩阵最大特征向量:

因此在我国英镑外汇资产储备中,货币性存款权重为45.98%、短期国债权重为42.81%、货币市场基金权重为41.21%[2]。

基于上述R1~R4各个外汇储备资产的多层次组合总权向量计算与确定,再根据不同币种的不同权重,计算出外汇比重各自的资产权重量。已知外汇币种结构下O-M判断矩阵的权向量分别为美元65.22%、欧元20.17%、日元10.22%、英镑4.39%,所以最终计算得出我国适度外汇储备资产结构优化目标权重分别为:

X1=0.6522x0.3877+0.2017x0.4737+0.1022x0.6030+0.0439x0.4985=0.6848

X2=0.6522x0.3352+0.2017x0.4193+0.1022x0.3990+0.0439x0.4281=0.3628

X3=0.6522x0.3539+0.2017x0+0.1022x0+0.0439x0=0.2308

X4=0.6522x0.3232+0.2017x0.4070+0.1022x0.2980+0.0439x0.4121=0.2837

基于上述计算,计算出我国货币性外汇储备资产中货币性存款、短期国债、政府机构债与货币市场基金的适度储备资产结构优化组合权重值。由于近10年来世界经济危机和欧洲主权债务危机频起,所以国外金融资产收益率普遍走低,且该走低态势依然在持续中。反观传统货币性存款权重却在资产组合中得以上升[3]。

三、总结

在外汇储备资产货币币种结构基本确定基础上来运用AHP模型实施多层次分析,这对构建我国适度外汇储备资产权重体系是非常有利的。因此在未来,应该将货币性外汇适度储备资产多层次优化配置作为建设重点,发挥其更多功能,充分展现我国外汇资产的安全性与流动性,让短期国债、货币市场基金、货币性存款等成为我国货币性外汇储备资产的主要持有形式。

[1] 曾之明.后危机时代我国外汇储备优化配置策略抉择[J].现代经济探讨,2010(4):36-39.

[2] 陈伟忠,罗素梅.论外汇储备资产优化配置的目标和原则——基于多层次需求与功能演变的视角[J].现代经济探讨,2012(9):39-43.

[3] 孔立平.中国外汇储备资产多层次管理模式构建研究——兼论外汇储备资产投资多元化[J].经济与管理,2015(1):48-53.

猜你喜欢

公民与法治(2020年20期)2020-11-27

中国外汇(2019年21期)2019-05-21

金融周刊(2018年2期)2018-12-26

中国财政年鉴(2017年0期)2017-07-04

意林原创版(2017年2期)2017-06-15

中老年健康(2017年4期)2017-06-02

祝您健康·文摘版(2017年5期)2017-04-06

中老年健康(2016年8期)2016-10-17

中国财政年鉴(2016年0期)2016-06-05