巴塞尔协议III逆周期资本缓冲机制在我国的适用性

2017-04-24 09:08崔光华

财经问题研究 2017年3期

崔光华

(天津财经大学 经济学院,天津 300222)

巴塞尔协议III逆周期资本缓冲机制在我国的适用性

崔光华

(天津财经大学 经济学院,天津 300222)

本文运用单边HP滤波法比较三种信贷口径挂钩变量信贷/GDP在我国逆周期缓冲资本计提中的效果,采用主成分分析法构建我国金融发展指数监测指标体系,拟合分析逆周期缓冲资本计提周期与我国经济金融发展周期的相关性。研究结果表明,巴塞尔协议 III逆周期资本缓冲机制在我国具有一定的适用性,广义信贷/GDP指标反映我国金融周期变化效果最佳,但仍需进一步建立多元化监控体系并引入调节因子,完善我国逆周期资本缓冲机制。

巴塞尔协议III;逆周期资本缓冲机制;金融发展指数;HP滤波法

一、问题的提出

国外学者对于逆周期缓冲资本监管的研究始于20世纪末,2008年金融危机后研究重点转向具体政策的实施,关于逆周期资本缓冲机制的研究主要集中在以下三个方面。一是逆周期监管的必要性。Borio等[1]认为应从跨时间维度来实施宏观审慎监管,降低金融体系固有的顺周期性,即实施逆周期监管;Jokivuolle等[2]提出基于风险的资本要求能减少由于信息不对称产生的市场失灵,为银行保持逆周期缓冲资本提供新的合理解释。二是在逆周期资本缓冲机制中选择哪些挂钩变量。Repullo等[3]认为选择GDP增长率这一指标对银行最低资本要求的平滑效果是最好的;Drehmann等[4]认为信贷/GDP指标比实际GDP增长率更为理想;Jokivuolle等[5]运用非线性三部门模型论证更高的银行风险应该匹配更高的资本,信贷/GDP指标支持这种趋势判断。三是分析评估逆周期资本缓冲机制在部分国家实施的影响与效果。Chen等[6]对不同发达国家与发展中国家、Gerdrup等[7]对挪威、Gersl和Seidler[8]对中东欧等国家的研究结果表明,不同国家运用逆周期资本缓冲机制在缓和信贷泡沫和平滑经济周期性的表现存在较大差异,一些发展中国家的实施效果并不像预期的那样令人满意。

国内关于逆周期缓冲资本监管的理论和实证研究基本始于2008年金融危机后,中国人民银行金融稳定分析小组[9]指出,综合运用包括逆周期资本缓冲机制在内的宏观审慎监管工具,有助于应对系统性风险,维护金融系统安全与稳定。巴曙松和王凤娇[10]对逆周期缓冲资本监管指标的设定进行了探讨,认为需要从宏观和微观选择多种经济指标来配合。戴林和郑东文[11]指出,宏观审慎监管无论是在理论方面还是政策框架方面,都着眼于通过逆周期监管校正微观审慎监管的顺周期性。李文泓和罗猛[12]、陈雨露和马勇[13]、俞晓龙和夏红芳[14]、李树生和王文峰[15]分别采用我国银行业数据对逆周期资本缓冲机制进行了实证分析,对我国信贷增长过快和系统性风险积累状况进行了判断。

然而截至目前,我国逆周期资本缓冲机制运用的实践还很少,巴塞尔协议III所推荐的逆周期资本缓冲机制在我国是否适用以及如何改进完善,是现阶段我国银行业资本审慎监管的研究重点。本文将以适用性研究为重点,在巴塞尔协议III推荐的逆周期资本缓冲机制基础上,衍生出三种信贷口径挂钩变量,创设金融发展监测指标体系进行相关性分析,对逆周期资本缓冲机制运用的实际效果进行比较,评估巴塞尔协议III逆周期资本缓冲机制在我国的适用性,并提出相应的政策建议,期望对我国银行业监管制度与国际监管要求的接轨及巴塞尔协议III国际统一标准在我国银行业资本监管的实践推进有所裨益。

二、巴塞尔协议III 逆周期资本缓冲机制基本模型

1.逆周期缓冲资本计提挂钩变量的选择

国际清算银行报告对各类指标进行了评估,巴塞尔委员会最终建议选择信贷/GDP指标作为计提逆周期缓冲资本的挂钩变量,并依据信贷/GDP与其长期趋势值的偏离度,即缺口GAP来计算逆周期缓冲资本的计提规模。

在对信贷的界定上建议使用广义口径,涵盖私人部门的所有债务资金来源。包括国内外银行、非银行金融机构提供的信贷以及向家庭和其他非金融私人部门提供融资而发行的所有债务凭证。在统计意义上,公共部门的信贷风险暴露不应包括在该指标中,否则会大大削弱其有效性,由于公共债务会在经济向好时下降,经济疲软时上升,包含公共债务会减弱该指标的周期性特征。

2.逆周期缓冲资本的计提规则

测算信贷/GDP指标与其长期趋势的偏离度,即缺口GAP,当缺口超过某一临界值时按一定比率计提逆周期缓冲资本。巴塞尔委员会建议选用平滑系数λ= 400 000的HP(Hodrick-Prescot)单边滤波方法来计算长期趋势值(TREND)。HP滤波法由美国经济学家Hodrick和Prescott提出,被应用于各种宏观经济趋势的研究[16]。HP滤波法基于时间序列谱分析,将时间序列视为不同频率成分的相互叠加,在所有不同频率的成分中,分离出频率较高的成分,将原序列中的趋势成分和波动成分分解出来。

逆周期资本缓冲机制实现资本充足率的动态调整,在经济繁荣阶段提高超额资本充足率要求,在经济萧条阶段进行释放以应对资本充足率大幅下降危机。根据对过去银行危机的经验研究,巴塞尔委员会提出了0—2.5%的逆周期缓冲资本要求,并将调整系数与调整指标设定为线性关系,对于缺口GAP分别确定一个上限指标(H)10%和下限指标(L)2%,在最高与最低区间内逆周期缓冲资本随GAP指标呈线性增长,超过上限指标时计提2.5%超额资本,低于下限指标时计提0。因此,逆周期缓冲资本的计提规则可用分段函数表示如下:

(1)

其中,GAP =(信贷/GDP)×100%-TREND,H=10%,L=2%。

三、逆周期资本缓冲机制在我国实施的经验分析

1.数据与指标

本文采集并整理了1999年第四季度至2014年第二季度我国银行业与相关宏观经济数据,选取三种信贷口径测算挂钩变量信贷/GDP,比较三种挂钩变量对逆周期资本缓冲机制效果的影响。三种信贷口径包括广义信贷人民币余额、广义信贷本外币余额和社会融资总余额。其中,广义信贷人民币余额包含金融机构各项贷款、有价证券及投资人民币余额,并扣除对政府的净债权,以更有效地反映经济发展的周期性;广义信贷本外币余额包含金融机构各项贷款、有价证券及投资本外币余额,并扣除对政府的净债权;社会融资总余额包含实体经济从金融体系获得的所有资金总额,包括范围更广泛的银行、证券、保险和信托等。GDP数据采用国家统计局公布的季度数据,并年化为年度GDP。本文选取国家统计局发布的宏观经济景气指数反映经济周期走势,并通过因子分析法构建金融发展指数判断我国金融市场上的系统性风险累积。本文数据来源于国家统计局官网、中国人民银行官网、中国银行业监督管理委员会官网、Wind咨讯金融数据库。

2.逆周期缓冲资本的测算

第一步,分别计算按三种信贷口径计提的逆周期缓冲资本挂钩变量信贷/GDP。其中,人民币余额为自1999年第四季度至2014年第二季度的季度数据,本外币合计余额与社会融资规模为自2002年第一季度至2014年第二季度的季度数据,GDP为1999年第四季度至2014年第二季度的季度数据。目前中国人民银行公布的社会融资规模泛指实体经济在某时期内从金融体系获得的全部资金总额,属于增量范畴,本文在分析中将其转化为累积余额形式后计算相应的逆周期缓冲资本挂钩变量。RATION1t=(广义信贷人民币余额t/GDPt)×100%;RATION2t=(广义信贷本外币余额t/GDPt)×100%;RATION3t=(社会融资总金额t/GDPt)×100%。

第二步,计算挂钩变量与其长期趋势的偏离度,即缺口GAP,使用Eviews软件进行HP单边滤波法分析得到三种挂钩变量的趋势值(TREND),设定平滑系数λ= 400 000,GAPit=RATIONit-TRENDit,i=1,2,3分别代表三种信贷口径。

第三步,计提逆周期缓冲资本CCBi,i=1,2,3分别代表三种信贷口径,当GAP小于2%不计提,大于10%计提加权风险资产2.5%的超额资本,介于2%和10%之间按[(GAP-2%)/(10%-2%)]×2.5%比例计提。

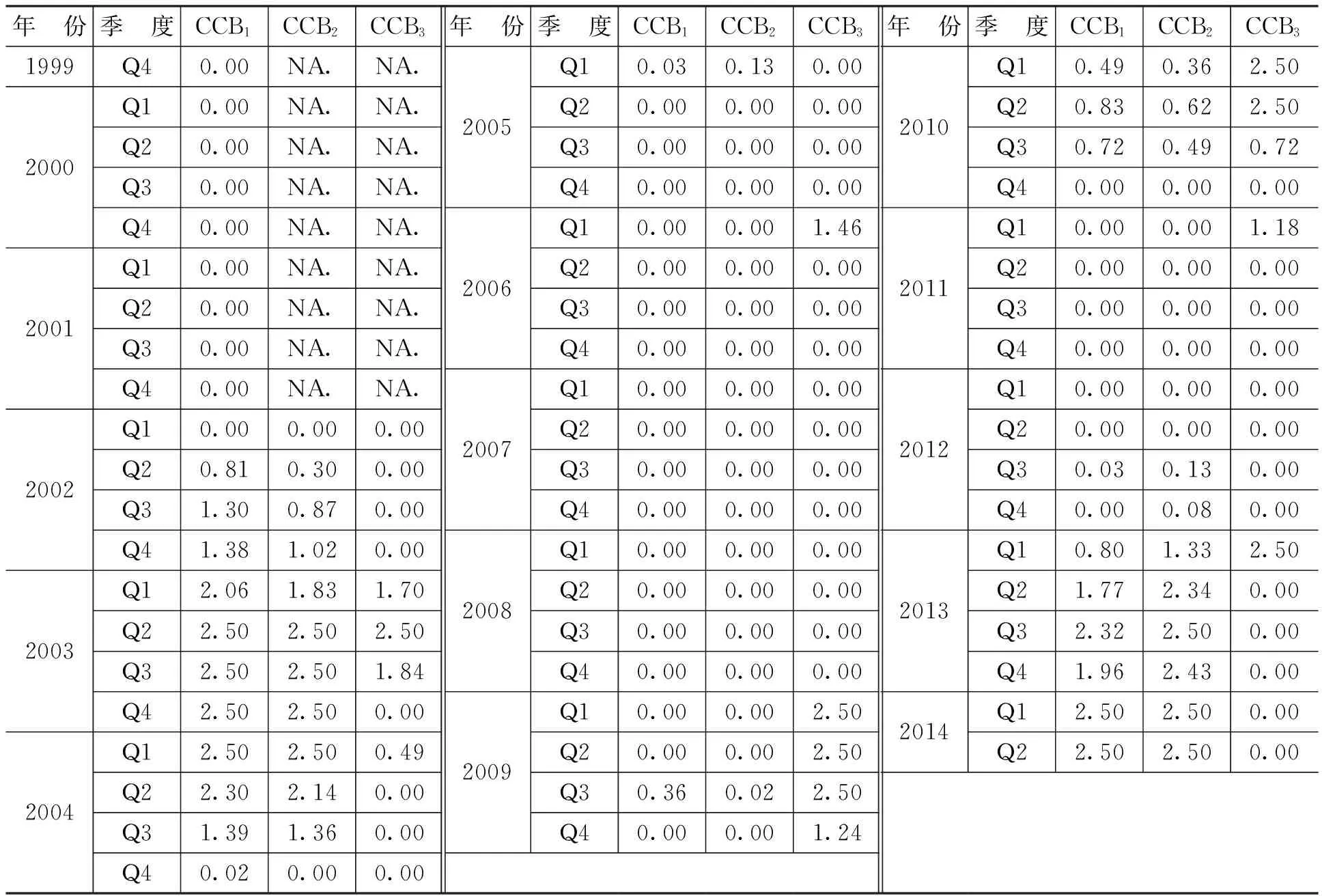

具体结果如表1所示。

表1 三种挂钩变量计提逆周期缓冲资本测算结果

3.逆周期缓冲资本计提周期分析

从表1三种信贷口径挂钩变量计提的逆周期缓冲资本比较来看,CCB1与CCB2的计提周期基本一致,但计提比例稍有不同。样本区间内主要有三个阶段需要计提逆周期缓冲资本,与我国经济与银行业发展实际情况大体相符。

第一阶段为2002年第二季度至2005年第一季度。由于东南亚金融危机的外部影响,加之早前通货膨胀宏观调控的惯性下滑,我国经济增长速度自1998年后出现大幅降低,为此政府实施了长达5年的以扩大内需确保经济增长为目的的“双松”政策。在货币政策方面取消贷款限额控制、降低法定存款准备金率、连续5次下调存贷款利率;在财政政策方面大力发行国债、实施财政赤字政策。其结果是经济逐步回稳,信贷快速增长,从2002年第二季度起信贷规模扩张较大幅度偏离其长期趋势值,连续十余个季度需按要求计提逆周期缓冲资本以备后用。

第二阶段为2009年第三季度至2010年第三季度。2008年国际金融危机重创全球金融体系,我国经济增速出现回落,政府为了抗危机、保增长,推行积极的财政政策配合适度宽松的货币政策,2008年底政府推出十大措施,投资4万亿元刺激经济。此后信贷投放量快速攀升,金融系统性风险有所增加,2009年第三季度起需要计提逆周期缓冲资本,但此周期计提规模相对较小。我国实施的一系列政策在一定程度上隔离了风险的跨市场传递,并且为该时期国民经济的平稳发展提供条件。

第三阶段为2012年第三季度至2014年第二季度。2011年起全球经济增长明显放缓,发达经济体经济增长放缓与债务问题交织,新兴市场和发展中经济体面临增速放缓和通货膨胀双重压力,我国GDP增速自2012年第二季度起彻底进入7时代,而同期货币信贷仍以15%左右的速度稳步增长,这也是本期内逆周期缓冲资本计提挂钩变量信贷/GDP超过其长期趋势值的重要原因。

从计提规模上看,CCB1早期比CCB2略显著,而后期则略小于CCB2,反映出我国外币信贷规模逐步加大,监管当局应予以适当关注。相比前两种口径,CCB3的计提周期差异较大:第一阶段集中在2003年第一季度至2004年第一季度,周期短于CCB1与CCB2;第二阶段为2009年第一季度至2011年第一季度,周期长于CCB1与CCB2,且计提规模更大;第三阶段只2013年第一季度计提。由于社会融资总余额遵循增量统计原则,尽管处理为累积值仍与前两种信贷口径余额有差异,且社会融资总余额比广义信贷口径覆盖面更广,随着我国直接融资与各种金融工具融资规模占比逐渐增加,两者的挂钩指标差异将更为明显。社会融资总余额指标更适用于对整个经济宏观调控的监测,而巴塞尔协议III逆周期资本缓冲机制更注重银行过度信贷投放带来的系统性风险积聚。

四、逆周期资本缓冲机制的顺周期缓释效果评估

1.逆周期资本缓冲机制与经济金融周期拟合分析

为进一步评估三种信贷口径挂钩变量下逆周期资本缓冲机制的顺周期缓释效果,接下来将其分别与我国实际经济及金融发展周期进行拟合分析。本文选取国家统计局发布的宏观经济景气指数,反映经济总体运行情况及其周期变化,这是目前国内外采用最多的反映经济周期的指标。此外,鉴于金融危机与经济危机发生频率的差异,银行业逆周期资本缓冲机制更应着眼于金融周期,本文拟构建金融发展指数,衡量金融发展水平与变化,判断系统性风险的积累程度并对金融危机进行预警,直接体现逆周期资本缓冲机制的政策效果。本文选择三种类型八个变量建立我国金融发展指数监测指标体系,如表2所示。

表2 我国金融发展指数监测指标体系

注:为消除季节效应,表2中使用的增长率为同比增长率。数据来源于Wind咨讯金融数据库。

本文重视金融发展深度结构指标与发展广度规模指标,采用动态因子分析法,运用SPSS6.0进行主成分分析(Principal Component Analysis,PCA)并降维处理,合成我国同期金融发展指数,与逆周期缓冲资本的计提周期拟合比较。通过对初始特征值进行合计发现八个成分因子中有三个特征值大于1,分别为3.43、2.41和1.03,具体结果如表3所示。

表3 成分分析特征值与贡献率

根据特征值大于1作为主成分的原则,将表3中的八个指标变量降维处理为三个主成分,主成分的方差累计贡献率达到85.72%,且每个维度的贡献率也较高,能够较好地反映所有指标的总体变动状况,可以显著代表八个指标变量,具体结果如表4所示。

表4 主成分特征向量

第一,金融发展指数的波动比宏观经济景气指数的波动更为显著,前者对于金融系统性风险的累积和金融周期的变化更加敏感。

第二,巴塞尔协议III逆周期缓冲资本计提的挂钩变量信贷人民币余额/GDP能在一定程度上契合我国金融周期波动,对缓释我国金融体系的顺周期性有一定适用性。其中,CCB1与CCB2计提效果接近,其计提周期与金融发展指数更为符合,而CCB3与宏观经济景气指数拟合效果更好。说明广义信贷人民币余额/GDP指标更能体现金融周期的波动,而社会融资总余额/GDP更倾向于反映经济周期波动。

第三,不同信贷口径挂钩变量对金融风险积聚的预警与缓释周期作用具有差异。在样本区间内,金融发展指数共出现四次周期性波动,CCB1与CCB2捕捉了其中的三次,但在2006—2007年的上行周期内没有做出反应,对2008年最为严重的由于经济过热、金融风险积聚造成的金融下行并未起到预警与平滑周期的作用。而CCB3对于四个上行周期都计提了逆周期缓冲资本,但从规模和计提时限来看,只有第三个周期最为显著,其余三个周期只计提了一个季度逆周期缓冲资本,虽对下行周期起到一定程度预警作用,但顺周期缓释作用很不明显。因为逆周期缓冲资本计提与补充资本金需要相当长一段时间,单独一期的计提周期相对过短。

第四,巴塞尔协议III逆周期资本缓冲机制单一挂钩变量容易导致逆周期缓冲资本计提周期期限错配,降低银行经济效率。从拟合结果来看,三种信贷口径测算的逆周期缓冲资本计提周期都存在如下现象:在金融环境刚刚走出衰退,经济开始上升时,银行依据挂钩变量偏离度标准就需要计提一定规模的逆周期缓冲资本,这不仅要支付较高的融资成本而且还会阻碍银行信贷正常发展,不利于整体经济复苏;而当经济步入繁荣阶段后,如2007年经济金融发展高峰期,银行并没有在危机来临前,抓住时机以较低的资本成本积累逆周期缓冲资本以备危机来临后抵御风险损失。这在一定程度上体现出我国银行业的信贷行为及损失准备计提与整体宏观经济波动的期限错配,当然也和国家主导的宏观经济调控政策有关。

2.跨期相关性检验

为进一步研究逆周期缓冲资本计提的三种信贷口径挂钩变量与经济金融发展周期的相关性,我们利用Eviews软件分别对它们与宏观经济景气指数、金融发展指数的同期以及滞后1—3期进行相关性分析,结果如表5所示。

表5 三种信贷口径逆周期缓冲资本挂钩变量与宏观经济景气指数、金融发展指数相关系数

从表5的分析结果可以看出:

第一,三种信贷口径计提逆周期缓冲资本的挂钩变量中,广义信贷人民币余额/GDP与金融发展指数相关性最为明显,该指标最适于作为可观察的指标和逆周期资本缓冲计提之间建立起稳定的联系,反映系统性风险积累与金融周期性波动的情况。

第二,逆周期缓冲资本计提挂钩变量与金融发展指数相关性随滞后期增加而增加,逆周期缓冲资本计提周期可能存在期限错配问题。从三种信贷口径计提挂钩变量与金融发展指数的同期和跨期相关系数来看,滞后期的相关系数基本高于同期,且随滞后期数增加而增加,说明挂钩变量对于经济金融周期的判断有一定前瞻性。其中广义信贷人民币余额/GDP、广义信贷本外币余额/GDP与金融发展指数滞后3期的相关系数达到0.80以上,相关程度较高,这也验证了前文所分析的我国银行信贷行为受宏观经济形势影响的错峰特征。由于随着滞后期期限的增加相关性也增加,若逆周期缓冲资本计提周期过早出现在经济金融周期发生反转若干期之前,亦可能造成妨碍经济复苏、提高资金成本的负面影响。

五、主要结论与政策建议

1.主要结论

本文选取三种信贷口径挂钩变量计提逆周期缓冲资本,对巴塞尔协议III逆周期资本缓冲机制在我国的适用性进行研究发现:

第一,巴塞尔协议III逆周期资本缓冲机制在我国具有一定的适用性与可行性。信贷/GDP指标长期处于平稳上升趋势,相比单纯的GDP增长率或信贷增长,与其长期趋势的偏离度更具有优势,能更为准确地捕捉我国系统性风险的积累和金融周期性波动。该指标可以不受一般性信贷行为与周期规律的影响,因为它已经被经济总量GDP去量纲化了。通过衡量信贷/GDP与其长期趋势值的偏离程度,不仅考虑了长期的金融深化趋势,而且作为一个比例变量,其比差分变量(例如单纯的信贷增长数值)平滑效果更好,可以将虚拟波动最小化。

第二,在指标口径选择上,广义信贷人民币余额/GDP作为金融体系信用创造的核心指示变量,与金融体系系统性风险积累与金融周期性波动的相关性高于社会融资总余额/GDP,更适于作为银行逆周期缓冲资本计提的挂钩变量。随着外币信贷的增长,广义信贷人民币余额/GDP与广义信贷本外币余额/GDP两者之间的区别可能加大,监管机构在实践中应注意加强和完善外币信贷管理,避免干扰逆周期缓冲资本计提时机与计提规模。

第三,以信贷/GDP为主,同时参考其他指标综合判断逆周期缓冲资本计提时机与计提规模,避免单一指标偏差。拟合分析结果显示,单纯依靠信贷/GDP指标并不能完全准确地把握经济金融周期的波动,无论哪种信贷口径,在逆周期缓冲资本计提时机与计提规模上都会存在一定的遗漏与偏差。因此,在我国银行业资本监管过程中,逆周期缓冲资本决策指标不能完全依赖信贷/GDP单一指标,应结合社会融资规模、资产价格、资金成本价差、信贷状况实际调查、真实GDP以及其他宏观经济指标综合判断,非金融系统自身压力形成的单方面GDP下滑也会导致挂钩变量显著增大,多种经济指标相互配合才能避免错误决策。

第四,为调节信贷行为对经济金融形势反应的滞后性,引入调节逆周期缓冲资本计提时机的时间因子和调节其规模大小的缓释因子,使逆周期资本缓冲机制在我国具体实施时能够真正实现经济繁荣时适度累积、经济萧条时合理释放的宏观审慎监管理念,实现最优化成本效益等经济原则。

2.政策建议

在探索逆周期资本缓冲机制的具体实践中,我国还需注意:

第一,协调配合使用银行资本留存缓冲与逆周期资本缓冲、逆周期资本缓冲与其他具有逆周期调控效果的宏观调控工具,避免政策冲突抵消效果,发挥政策合力。

第二,逆周期缓冲资本计提与释放过程中不同银行之间存在差异性,对于跨国经营的银行应明确母国与东道国的权责,区分银行在不同国家的信贷风险暴露与信贷数额。

第三,掌握压力期释放逆周期缓冲资本的速度与力度,区别对待经济软着陆的轻微下滑与危机式的严重下滑。

第四,合理安排逆周期资本缺口的资本金补充方式和计提准备时间,避免影响银行正常业务的发展与利润分配。合理安排逆周期资本缓冲机制实施的过渡期,督促银行通过提高自身盈利水平或控制经营风险在长期内消化风险积累,减少外部强制性干预。争取尽快建立健全适合我国国情的逆周期资本缓冲机制,以增强金融体系管理和抵御系统性风险的能力。

[1] Borio,C.,Furfine, P.,Lowe,C.Procyclicality of the Financial System and Financial Stability:Issues and Policy Options[J]. Bis Papers Chapters, 2001, 6 (1):1-57.

[2] Jokivuolle,E.,Kiema,I.,Vesala,T.Why do We Need Countercyclical Capital Requirements?[J]. Journal of Financial Services Research, 2014, 46 (8): 55-76.

[3] Repullo, R., Saurina, J., Trucharte, C.Mitigating the Procyclicality of Basel II[J]. Economic Policy, 2010, 64(25):659-702.

[4] Drehmann, M.,Gambacorta,L., Jimenez,G., Trucharte, C. Countercyclical Capital Buffers: Exploring Options[J].Ssrn Electronic Journal,2010,317(68):1-18.

[5] Jokivuolle, E. , Pesola, J. , Viren, M. Why Is Credit-to-GDP a Good Measure for Setting Countercyclical Capital Buffers?[J]. Journal of Financial Stability, 2015, 18 (4):117-126.

[6] Chen, Y.K.,Ho,Y.F.,Hsu,C.L. Are Bank Capital Buffers Cyclical? Evidence of Developed and Developing Countries[J]. Journal of Financial Studies, 2014,22(3): 27-56.

[7] Gerdrup, K., Kvinlog, A.B., Schaanning ,E. Key Indicators for a Countercyclical Capital Buffer in Norway-Trends and Uncertainty [R]. Norges Bank Staff Memo, 2013.

[8] Gersl, A.,Seidler, J. Excessive Credit Growth and Countercyclical Capital Buffers in Basel III: An Empirical Evidence From Central and East European Countries[J]. Economic Studies and Analysis, 2012,46 (2): 91-107.

[9] 中国人民银行金融稳定分析小组.中国金融稳定报告(2010)[M].北京:中国金融出版社,2014.

[10] 巴曙松,王凤娇. 逆周期资本指标的设定[J]. 资本市场,2012,(7):20-22.

[11] 戴林,郑东文.逆周期宏观审慎监管的理论、框架及其局限性研究[J].金融监管研究,2015,(2) :92-104.

[12] 李文泓,罗猛.巴塞尔委员会逆周期资本框架在我国银行业的实证分析[J].国际金融研究,2011,(6):81-87.

[13] 陈雨露,马勇.中国逆周期资本缓冲的“挂钩变量”选择:一个实证评估[J].教学与研究,2012,(12):5-16.

[14] 俞晓龙,夏红芳.我国商业银行逆周期资本缓冲模型改进[J].海南金融,2013,(10):43-46.

[15] 李树生,王文峰.商业银行逆周期资本缓冲监管:实证分析及可行性研究[J].经济与管理研究,2014,(8):19-24.

[16] Ravn, M.O., Uhlig, H. On Adjusting the Hodrick-Prescott Filter for the Frequency of Observations[J].The Review of Economics and Statistics, 2002, 50(2):371-376.

(责任编辑:巴红静)

2016-12-19

国家社会科学基金青年项目“巴塞尔协议III对中国银行业资本监管的适用性评估研究”(13CJY123)

崔光华(1981-),女,天津人,讲师,博士,主要从事商业银行资本与风险管理研究。E-mail:cuigh@tjufe.edu.cn

F832.2

A

1000-176X(2017)03-0060-07

猜你喜欢

当代美术家(2023年4期)2023-08-04

现代经济信息(2022年31期)2022-12-13

小哥白尼(军事科学)(2022年2期)2022-05-25

小哥白尼(军事科学)(2022年1期)2022-04-26

儿童时代·快乐苗苗(2020年12期)2020-12-14

四川省干部函授学院学报(2019年4期)2019-08-13

现代装饰(2017年12期)2017-05-22

人大建设(2017年9期)2017-02-03

管理现代化(2016年6期)2016-01-23

股市动态分析(2015年19期)2015-09-10