中国商业银行成本效率及其影响因素分析——基于3类商业银行的比较

2017-04-22 05:15:26刘卓

湖南农业大学学报(社会科学版) 2017年2期

刘卓

中国商业银行成本效率及其影响因素分析——基于3类商业银行的比较

刘卓1,2

(1.湖南大学经济与贸易学院,长沙 410082;2.中国工商银行岳麓山支行,长沙410000)

采用数据包络分析法(DEA)对2005—2014年中国国有控股大型商业银行、全国性股份制商业银行和城市商业银行三类商业银行的成本效率进行估算,结果表明商业银行业的成本效率整体呈上升趋势,国有控股大型商业银行成本效率虽有提升,但仍普遍低于全国性股份制商业银行。进一步对商业银行成本效率的影响因素实证表明:财政支出、银行资产规模、银行资产费用率有显著正向影响,行业集中度、银行不良贷款率、银行市场份额和银行的存贷比有显著负向影响。

商业银行;成本效率;影响因素;DEA法

一、问题的提出

随着经济全球化的推进和中国金融体制改革的不断深化,中国商业银行的规模不断壮大,服务项目逐步拓展,效能日益提高。据统计,2016年9月,全国银行业总资产规模达到223亿元,成为世界上银行资产占GDP比例最高的国家。当然,中国商业银行发展并不平衡,国有控股大型商业银行、全国性股份制银行以及城市商业银行资产规模差距逐步扩大,在业务范围边界日益拓展的背景下,商业银行之间的市场竞争日趋激烈。因此,提高经营效率成为各类商业银行的重要课题。经营效率是商业银行整体经营管理水平、盈利能力和风险防范等多方面的综合体现,也是监管机构制定监管政策、实行有效监管的重要依据。

国内外学者对商业银行经营效率及其影响因素进行了大量研究。Carbo等基于欧洲大型商业银行X-效率和规模效率的研究表明:欧洲大部分国家商业银行的经营效率与经营规模的相关性并不明显[1]。Bonin和 Hasan从产权结构的视角对商业银行经营效率进行探讨,认为产权结构与商业银行经营效率显著正相关[2]。Chiu 和Chen基于中国台湾地区商业银行经营效率的研究显示,商业银行面临的风险程度越高,其经营效率越低[3]。

国内学者王聪等基于中国商业银行的X-效率研究表明,风险因素、资本结构与商业银行X-效率具有显著相关性,但风险因素、资本结构对不同类型商业银行经营效率的影响程度不同,国有控股大型商业银行的影响程度最大,且经营效率明显低于全国性股份制商业银行[4]。黄宪、余丹等基于13家商业银行的X-效率研究发现中国商业银行的X-效率有上升趋势,其上升的主要动因是配置效率的提升[5]。唐齐鸣、杨龙采取三阶段法对2000—2008年商业银行的X-效率进行研究,结果发现在引入风险因素后中国商业银行的X-效率较低,且其根源在于商业银行配置效率降低[6]。周四军以存款、劳动力等作为投入指标,以税前利润作为产出指标,测算了中国商业银行的X-效率,发现国有商业银行X-效率均高于股份制商业银行[7]。郑少锋、刘惠好运用SFA方法测算2007—2011年的中国商业银行的X-效率,并就其影响因素进行实证分析,结果显示城市商业银行的存贷比与其X-效率间存在着显著的正向关系,表明城市商业银行跨区域扩张过程中,提高资产管理能力有助于提升其X-效率[8-9]。

商业银行经营效率影响因素可分为内部因素和外部因素,内部因素主要有资产收益率、存贷比、银行规模等,外部因素主要有宏观环境、政策环境、市场竞争等。Maudos基于欧洲商业银行的研究表明:专业化程度对银行经营效率没有显著影响,市场集中度对其具有负向影响,贷款比例显著正向影响银行经营效率[10]。Akhigbe和McNulty的研究显示,银行高成本的贷款监管严重制约银行的经营水平[11]。Eskelinen等的研究表明银行销售和管理团队因素对银行经营效率具有显著正向影响[12]。朱南等的研究表明,股份制商业银行比国有银行的经营效率高[13]。产权、净资产收益率等因素对商业银行的技术效率和经营效率具有重要影响。王聪和谭政勋的研究表明,市场机制与银行经营效率显著正相关,充分发挥市场机制有利于提高银行经营效率[14]。单沅则研究发现不良资产率、企业借贷总量的变化率、中间业务收入比重与银行经营效率呈现显著负相关关系[15]。何蛟研究发现商业银行的市场竞争程度与其经营效率显著正相关[16]。丁忠明、张深通过对国内外不同类型的商业银行进行比较后发现业务创新、优化公司治理结构能显著提高银行经营效率[17]。张建华等通过对比中美银行经营效率与影响因素,发现监管、金融环境、经济增速与银行经营效率显著正相关,垄断严重损害银行经营效率[18]。陈福生、李婉丽从外资银行进入视角的研究表明,外资银行的进入对中国商业银行经营效率有先正向后负向的影响[19]。王威等的研究表明,不良贷款率和宏观政策因素对商业银行经营效率具有显著负向影响[20]。杨文等基于实证的研究表明国有银行通过股权改革能够提升其经营效率[21]。

学界对中国商业银行的经营效率开展了大量研究,但对其成本效率的研究,尤其是在对中国商业银行群体进行分类基础上进行成本效率的比较研究相对不足,鉴此,笔者拟将中国商业银行细分为国有控股大型商业银行、全国性股份制商业银行和城市商业银行三个类群,在此基础上应用DEA法对3类商业银行的成本效率及其影响因素的差异进行比较,以期为三类商业银行制订差异化的经营策略,在日益激烈的市场竞争中获得比较优势,以最小化投入获得最大化产出提供参考。

二、中国商业银行成本效率估测

商业银行成本效率是测度其经营活动中投入与产出的关系的重要指标。它既能反映出商业银行资源配置和业务拓展的效能,也能体现商业银行治理的绩效。

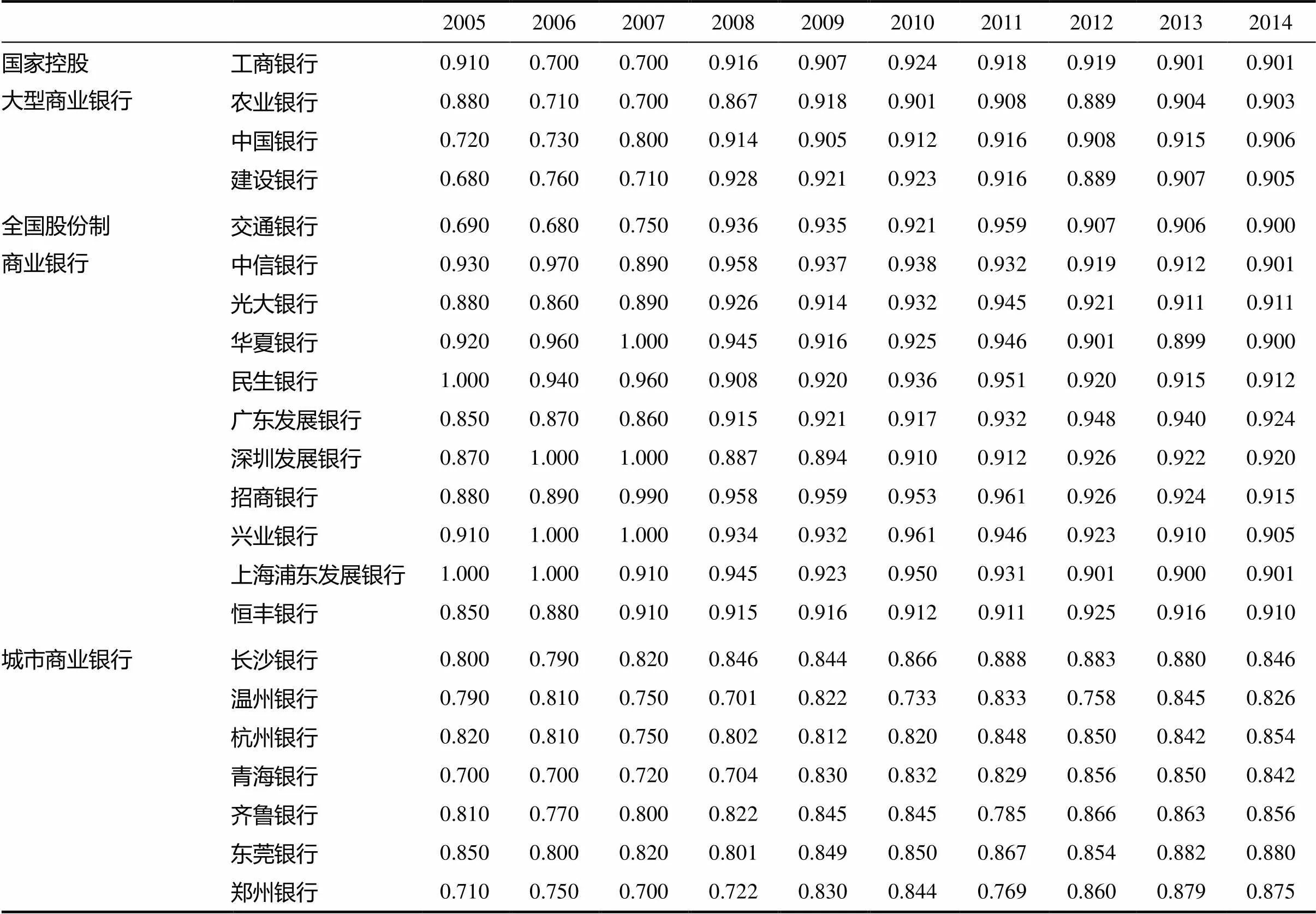

DEA法是一种广泛用于测度企业生产效率的非参数前沿效率分析方法。它以相对效率为基础,对同类多指标投入、多指标产出经济系统的相对有效性进行合理评价。应用DEA法测度企业的成本效率(技术效率、纯技术效率和规模效率)一般选取可变规模报酬的VRS-DEA模型。运用该模型对成本效率测度时,测度值越接近1说明效率越高,越有效,测度值越接近0则说明效率越低下。本研究应用DEA法测度中国商业银行的成本效率是在既定产出水平下以最小化投入为导向,分别测算其配置效率、技术效率和成本效率,其成本效率为配置效率与技术效率的乘积。本研究基于2005—2014年的数据分别对国有控股大型商业银行、全国性股份制商业银行和部分城市商业银行的成本效率进行测算,其结果如表1。

表1 2005—2014年中国商业银行成本效率测算结果

测算结果表明3类商业银行成本效率相差较大,说明其成本控制能力具有明显差异。整体而言,全国性股份制银行的成本效率与国家控股大型商业银行的成本效率一直保持一定差距,而城市商业银行的成本效率明显低于股份制商业银行和国家控股大型商业银行。国家控股大型商业银行在实施治理结构改革以来,其成本效率呈现上升的趋势,2005—2008年呈快速增长势头,可能原因是此间政府大量注资、投资者进入以及成功上市。2008年以后,国家控股大型商业银行的成本效率增长趋势变缓,而全国性股份制商业银行的成本效率在经过一定程度的波动,如2013年出现小幅度的攀升后,随着中国经济增速的放缓,2013以后又呈现一定程度的下滑,大型国家控股商业银行与全国性股份制商业银行的成本效率差距有所缩小。

三、中国商业银行成本效率影响因素分析

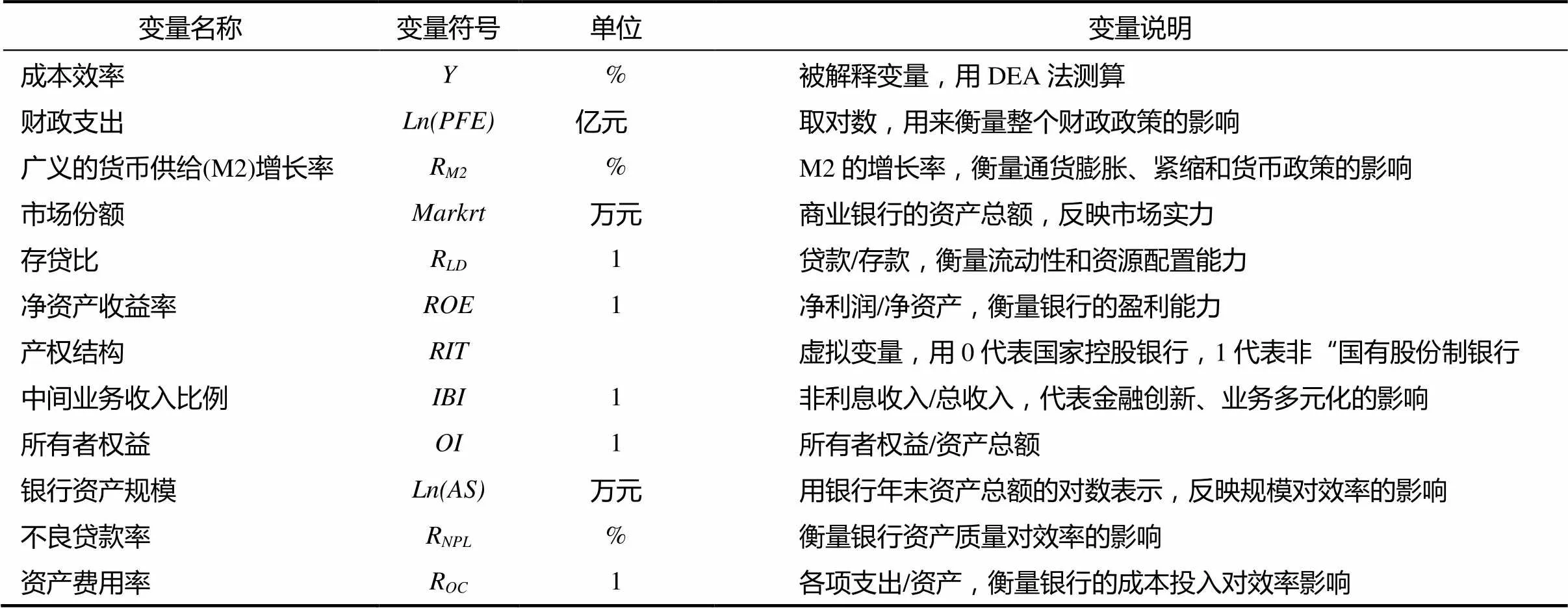

为了能够对商业银行成本效率的影响因素有一个更加全面、系统的考察,在充分借鉴已有研究成果的基础上,笔者从宏观和微观两个层面选择了财政支出、广义的货币供给(M2)增长率、存贷比、净资产收益率、产权结构、中间业务收入比例、所有者权益等影响因素进行实证分析,以探明商业银行成本效率最显著的影响因素。各变量名称与含义见表2。

本研究采用面板数据建立回归分析模型,以各商业银行的成本效率值作为被解释变量,各影响因素值作为解释变量,对每组变量分别进行固定效应和随机效应回归分析检验。三个固定效应回归模型的Hausman检验值分别为0.6568、0.7355和0.8547,均未达到显著性水平,即三个模型均接受个体效应与解释变量不相关的原假设,因而选用随机效应模型。

由于DEA方法计算得出的商业银行的成本效率值均大于0,故选用Tobit模型,采用极大似然法估计Tobit模型的和值,结果表明选择Tobit模型可行。其随机效应Tobit模型如下:

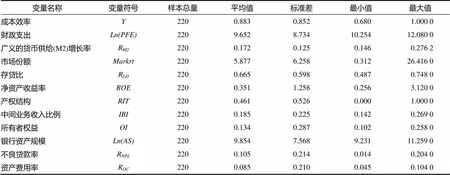

表2 中国商业银行成本效率实证研究变量含义

其中,y分别表示利用基于面板数据的DEA模型测算出的第家银行第年的成本效率、配置效率和技术效率。()、R、、R、、、、、、R、R分别表示表2中列出的11个自变量。

本研究涉及的中国商业银行包括中国工商银行、中国农业银行、中国银行、中国建设银行4家大型国家控股商业银行,交通银行、中信银行、中国光大银行、华夏银行、中国民生银行、广东发展银行、深圳发展银行、招商银行、兴业银行、上海浦东发展银行、恒丰银行等11家全国性股份制商业银行,以及长沙银行、温州银行、杭州银行、青海银行、齐鲁银行、东莞银行和郑州银行等7家城市商业银行。数据主要来自《中国金融年鉴》(2005—2014年)和各商业银行年报,共220条数据。

为保证回归参数估计量具有良好的统计性质,在消除异方差的同时,“财政支出”数据选择取对数后的数值为研究数据。调查样本变量统计(表3)显示,技术效率的最大值为1,最小值为0.68,平均值为0.852,数据整体离散程度不高;除净资产收益率和资产费用率的离散程度稍高外,其他变量数据差异性不大,异常数据较少,满足进一步的回归分析基本需求。

表3 调查样本变量统计特征

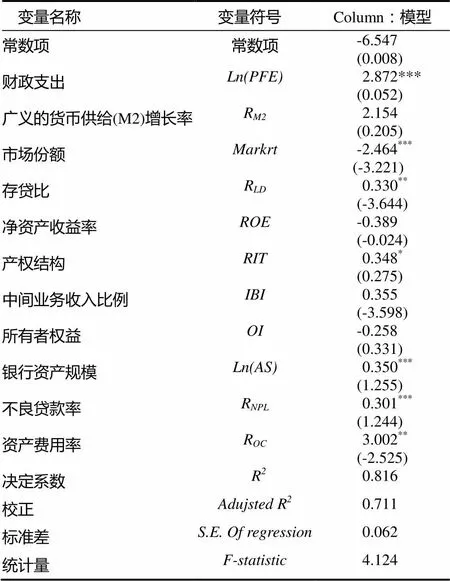

回归模型的各项检验表明,模型整体与银行成本效率值的拟合度在合理范围。在设定显著性水平条件下的回归分析结果显示,财政支出、银行资产规模、行业集中度、银行的资产费用率、银行的不良贷款率、银行市场份额和银行的存贷比等7个因素对成本效率影响显著。

通过进一步研究,得到中国商业银行成本效率的回归结果(表4)。由表4可以看出,财政支出与银行经营效率之间存在正相关关系,且相关系数比较大,说明积极的财政政策能提高银行成本效率水平。要想提高银行成本效率水平,保持经济的健康、快速可持续发展是重要的保障。银行成本效率水平的高低与该银行在整个银行业中的市场份额负相关,银行的市场份额越高,在其它影响因素不变的情况下,该银行的技术效率水平越低,我国全国性股份制商业银行的技术效率水平明显高于国家控股大型商业银行。银行资产规模与银行成本效率之间存在正相关的关系,银行的资产规模越大,它的成本效率水平越高。银行的产品和服务同质性严重,在研发成本一定的前提下,只有通过扩大规模才能降低单位成本,提高收益。银行的存贷比和效率水平存在负相关关系,银行的存贷比越高,对应的效率水平越低。银行的资产费用率与效率之间存在负相关关系,银行的资产费用率越高,该银行的效率水平就越低。银行中间业务收入占比与银行成本效率水平之间存在负相关关系,主要是因为目前我国商业银行的中间业务收入比较低,位于次要地位,利息收入仍然居于绝对的控制地位,部分银行中间业务收益为负。银行产权结构与效率之间存在正相关关系,虽然不显著,但是还是对银行成本效率有影响。

表4 中国商业银行成本效率的回归结果

注:***、**、*分别为在1%、5%、10%水平上显著。

四、研究结论及其建议

运用DEA方法测算了我国多家代表性商业银行2005—2014年的成本效率,结果显示国家控股大型商业银行的成本效率水平低于全国性股份制商业银行的成本效率的水平,而城市商业银行的成本效率水平较两者更低。通过选取适当的指标变量来研究影响商业银行成本效率的变化,并将财政支出(PFE)、广义的货币供给(M2)的增长率、市场份额、存贷比、净资产收益率、产权结构、中间业务收入比例,所有者权益、银行资产规模、不良贷款率、营业成本比率作为解释变量,以商业银行成本效率为被解释变量,通过面板模型进行回归分析,得出以下结论:

在宏观因素对银行成本效率影响方面,根据回归结果,作为宏观影响因素的度量变量财政支出增长与银行经营效率(技术效率、配置效率和成本效率)存在着显著正相关关系,其中配置效率一定程度上削弱技术效率的显著度,表现为成本效率对财政支出增长影响的显著度降低,说明积极的财政政策有助于银行成本效率水平的提高,要提高银行成本效率,保持经济健康、快速可持续发展是重要的保障。而从货币政策来看,广义的货币供给对于商业银行的成本效率影响不显著,货币供给的增加使银行利率降低,这样作为银行主要业务的贷款业务收益就会减少,银行的效率水平会因此降低。

在微观因素对银行成本效率的影响方面,银行成本效率水平的高低与该银行在整个银行业中的市场份额负相关,银行的市场份额越高,在其它影响因素不变的情况下,该银行的成本效率越低,主要是因为行业竞争不够激烈,占控制地位的银行缺乏前进的动力,所以,要提高银行成本效率必须提高银行业的竞争程度。

[1] Carbo S,Gardener E P M,Williams J.Efficiency in banking:Empirical evidence from the savings banks sector[J].The Manchester School,2002,70(2):204-226.

[2] Bonin J P, Hasan I, Wachtel P. Bank performance, efficiency and ownership in transition countries[J]. Journal of Banking and Finance,2005,29: 31-53.

[3] Chiu Y H,Chen Y C.The analysis of Taiwanese bank efficiency:Incorporating both external environment risk and internal risk [J].Economic Modeling,2009,26:456-463.

[4] 王聪,邹朋飞.中国商业银行X-效率的内部激励分析[J].南方金融,2007(3):27-29.

[5] 黄宪,余丹,杨柳.我国商业银行X-效率研究——基于DEA三阶段模型的实证分析[J].数量经济技术经济研究,2008(7):80-91.

[6] 唐齐鸣,杨龙.基于内外风险考虑的商业银行X-效率研究[J].金融学季刊,2009,5(2):58-79.

[7] 周四军,王欣,胡瑞.中国商业银行X-效率测度——StoNED方法与超效率DEA方法的比较研究[J].统计与信息论坛,2012(4):3-9.

[8] 郑少锋,尹小蒙.基于X-效率角度的我国商业银行多元化分析[J].数量经济技术经济研究,2013(7):81-97.

[9] 刘惠好,杨扬,金蕾.跨区域经营对城市商业银行X-效率的影响研究[J].经济经纬,2014(2):140-145.

[10] Maudos Joaquín.Market structure and performance in Spanish banking: Using a direct measure of efficiency[J]. Applied Financial Economics,1996,8(2):191-200.

[11] Akhigbe A,McNulty J E. The profit efficiency of small US commercial banks [J]. Journal of Banking and Finace,2003,27:307-325.

[12] Eskelinen Teppo,Sorsa Ville-Pekka.The production of institutional facts in economic discourse[J].World Political Science Review,2013,9(1):1-30.

[13] 朱南,刘一.中国证券公司生产效率的数据包络分析[J].金融研究,2008(11):120-137.

[14] 王聪,谭政勋.我国商业银行经营效率结构研究[J].经济研究,2007(7):110-123.

[15] 单沅.中国商业银行效率影响因素研究[D].长沙:长沙理工大学,2009.

[16] 何蛟,傅强,潘璐.引入外资战略投资者对我国商业银行效率的影响[J].中国管理科学,2010(5):49-57.

[17] 丁忠明,张琛.基于DEA方法下商业银行效率的实证研究[J].管理世界,2011(3):172-173.

[18] 张建华,王鹏,银行效率及其影响因素研究——基于中、外银行业的跨国比较[J].金融研究,2011(5):13-28.

[19] 陈福生,李婉丽.外资银行进入对我国银行业效率的影响——基于商行2004—2010年面板数据的经验证据[J].投资研究,2012(11):61-75.

[20] 王威,赵安平.信贷波动、经济周期与商业银行不良贷款[J].投资研究,2013(7):3-14.

[21] 杨文,孙蚌珠,程相宾.中国国有商业银行利润效率及影响因素——基于所有权结构变化视角[J].经济学(季刊),2015(2):535-556.

责任编辑:黄燕妮

An empirical analysis of the factors affecting the cost efficiency of commercial banks in China: Based on the comparison of three kinds of commercial banks

LIU Zhuo1,2

(1.School of Economics and Trade, Hunan University, Changsha 410082, China; 2.Yuelushan Branch, Industrial and Commercial Bank of China Limited, Changsha 410000, China)

This paper adopts data envelopment analysis (DEA) method from frontier analysis method to measure the cost efficiency of commercial banks within the period from 2005 to 2014. The result indicates that the overall efficiency in China bank industry shows a fluctuated ascending trend; the cost efficiency of state-owned commercial banks is generally lower than that of joint-stock commercial banks, but notably the situation of the former has improved by a large extent after their shareholding reform. Further analysis of the influence factors of China's commercial banks cost efficiency found that fiscal expenditure, bank assets, the bank's assets rate have significant positive effect on efficiency of commercial bank management, industry concentration, the bank's non-performing loan ratio, market share and bank loan ratio of commercial banks operating efficiency have significant negative influence.

commercial banks; cost efficiency; influencing factors; data envelopment analysis method (DEA)

10.13331/j.cnki.jhau(ss).2017.02.015

F224.0

A

1009-2013(2017)02-0094-06

2017-03-10

刘卓(1983—),男,湖南长沙人,硕士研究生,研究方向为应用经济学。

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

海峡姐妹(2020年5期)2020-06-22 08:26:10

消费导刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年25期)2017-04-25 08:12:18

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

上海国资(2015年8期)2015-12-23 01:47:31

中国卫生(2015年8期)2015-11-12 13:15:26