分权困境中的地方财政自主权:失衡局限与平衡再造*

2017-04-21 07:20:23董学智

时代法学 2017年2期

董学智

(北京大学法学院,北京 100871)

分权困境中的地方财政自主权:失衡局限与平衡再造*

董学智

(北京大学法学院,北京 100871)

中国式财政分权是一个宏大并正在进行的制度变迁。集权与分权的调试与选择一直是财政分权制度革新的核心内容。在过往注重证成性,偏轻正当性的分权逻辑下,作为制度创新的中国地方财政自主权的生长与形塑一直匮乏法治话语。在中国语境下,政治集权的扭曲与法律规则的阙如,使得地方财政自主权呈现外在的失序和内在的不足,并由此衍生、异化出现实中的一系列困境和难题。因而,亟需对失衡的分权逻辑重新平衡,并再造为追求“好”的地方财政自主权生发的法律逻辑。依循此逻辑,地方财政自主权的法治化路径将明晰并循序产生。

地方财政自主权;财政分权;分权困境;正当性与合法性

一、问题的引出

在深化财税体制改革的时代大幕下,有关地方财政自主权的讨论愈发重要。不论是近来热议的地方债问题抑或是试图解困地方之于“土地财政”依赖的努力,技术层面的细致革新当然有其现实价值,但深层次的制度机理改造方是破解困局的治本之道。近日,《国务院关于推进中央与地方财政事权和支出责任划分改革的指导意见》(下简称“《指导意见》”)发布,对中央与地方如何划分财政事权,及如何划分支出责任给出了原则性意见,并明确提出研究起草《政府间财政关系法》,形成保障中央与地方财政事权和支出责任划分的法律体系。经济学、政治学对财政分权、地方财政自治等的研究可谓汗牛充栋并贡献了丰硕的智识成果,那么,值得自省的是,在过去财税体制改革实践中“缺席”的法学又应当且能够做什么?当前法学界对中央与地方财政关系(财政分权)相关问题的研究主要立足于中央与地方财政关系法治化的维度,以宪政思维倡导法治化道路,通过法治将财政分权制度、公民基本权利保障与地方自治接合联动,从而在财政层面推进国家治理现代化*学界表达此共识的文献较为丰富,较有代表性的专著如,张千帆.国家主权与地方自治——中央与地方关系的法治化[M].北京:中国民主法制出版社,2012;刘剑文.中央与地方财政分权法律问题研究[M]. 北京:人民出版社,2009;魏建国.中央与地方关系法治化研究——财政维度[M]. 北京:北京大学出版社,2015,等等。。在中央和地方的关系上,主要问题就是财政权依法纵向划分、限定问题*张守文.财政危机中的宪政问题[J].法学,2003,(9).,由此,在财政分权的整体性视角下,包括中央与地方事权与财权如何明晰、规范地划分等更为技术性的法制问题亟需细致的规范搭建;而在另一面向上,对财政分权下生长、发育的地方财政自主权也亟需更多关注,以此为视角的研究还有待更进一步地纵深挖掘*在中国知网(CNKI)上以“地方财政自主权”为关键词搜索,法学类文献不过寥寥数篇,质量较高的如,徐键.分权改革背景下的地方财政自主权[J].法学研究,2012(3);徐阳光.地方财政自主的法治保障[J].法学家,2009(2).。

现实中的地方财政自主权是财政分权逻辑演绎的制度结果。作为一种制度创新,中国地方财政自主权如何在规范的立场上循序而成?本文的问题意识和讨论价值即来源于此:有必要以地方财政自主权的立场检讨财政分权的改革逻辑。制度革新的过程必定是逐渐从政治话语走向法律逻辑的过程——本文立足于此基本判断,讨论财政分权视野下地方财政自主权的制度生长脉络、权力构造与法律意涵。现实的分权困境源自理应在合(宪)法与有效间平衡的分权逻辑出现偏差。在法治视野下,基于中国经验和现实,重新平衡权力逻辑,进而明晰未来制度创新的路向展开,无疑有助于更加深刻地吸取中国财政分权的过往之鉴,有益于启示地方财政自主权规范生长的未来之路。当然,财政问题从来并不只是一个纯粹的法律问题,而是一个饱含政治、经济等复合因素的复杂命题,使得真正解释财政现象、解决实践问题甚为艰难,因而多学科视角的观察和思考尤显必要,因此本文在文献来源和方法论上参考吸纳了经济学和政治学中较成熟的研究范式和主流共识。

二、分权困境中的地方财政自主权:基于“集—分”框架的认识

本部分采取的是一种 “集—分”的二元分析框架。这个框架能够成立在于:对财政关系的调整实质上就是不断在集权与分权之间选择。60余年来,我国推行了大大小小的财政分权改革,徘徊在集权与分权之间,始终在不断尝试中央与地方财政权力分配的最佳平衡点。同样,这个二元框架可以再有二元维度的视角审视:一是在更宏观的财政分权的视角下,地方财政自主权作为一个笼统和概括的整体性概念,是与中央财政权相对的;从而考察其他权力(如政治权力、经济性权力与行政性权力)配置对其的外在影响;二是进入地方财政自主权力体系本身,对权力内在构造进行透视甄别,在构成地方财政自主权的更为具体和细致的内涵划分上厘清集权与分权的程度。“集—分”分析框架实际上是在中央与地方二元结构下对集权与分权程度的定性分析*集权与分权程度有多种衡量方法,比如定量的研究方法,在偏好数学计算的经济学研究中一般是指地方财政一般预算支出占全国财政一般预算支出的比重。当然,定性与定量分析各有其优势,法学似乎更擅长于定性研究,也许正如卡尔·拉伦茨所指出的那样,“法学所要处理的正好不是可以量化的问题。”参见卡尔·拉伦茨.法学方法论[M].陈爱娥译. 北京:商务印书馆,2000.79.,其价值在于通过对“集—分”程度的把握,可以揭示出权力的配置和构造问题,从而在某一面向上反映出权力生长运行与制度供给的匹配程度。

(一)地方财政自主权的失序:基于财政分权制度变迁拨梳的外部视角

我国60余年以来的纷繁复杂、循环反复的财政分权试验与改革无疑是一场规模浩大、正在进行的制度变迁。学界对于中央与地方财政关系的制度演变进行了系统的回溯和梳理,限于篇幅和本文讨论重点,下表仅将各个阶段的发展特征、制度模式、权力属性等做一列明。

表1 财政分权的制度变迁(1949—2014)*本表的编制参考了贾俊雪.中国财政分权、地方政府行为与经济增长[M]. 北京:中国人民大学出版社,2015.72-102.

历史的延伸与发展是一条不可割断的时间链条,今天的问题不过是以往问题累积变化而成,因此,问题的理清与解决自然需要站在历史的视野中:60余年的财政史便清晰地呈现出“集权—分权”反复循环的波浪形变动趋势,而直到1994年规范化、制度化的分税制改革才成为中央和地方财政关系走向法治化的起点。分权与集权历来都是国家治理的重大问题,在循环往复之历史长河中,地方财政自主权整体呈增量发展态势,经历了从“零”到“有限”自主的过程,而与此同时中央财政控制权却并未真正削弱,相反,经由分税制改革使得财权更加集中,中央政府对经济宏观调控的权能变得更加强大了——按照常规的逻辑,在中央向地方进行财政分权的过程中,财政权力和职责的向下转移理应会减少中央财政控制权而增加地方财政自主权。然而,在当代中国却出现了另外一番有趣的景象:在进行财政分权的同时出现了地方财政自主权与中央财政控制权同向增加的“两权悖论”。在我国不断变化的权力纵向配置格局下,地方政府拥有的权力在时空中始终存在差异,中央与地方关系的格局呈现“一体多元化”特征*熊文钊.大国地方:中央与地方关系法治化研究[M]. 北京:中国政法大学出版社,2012:115-124.。中国所进行的带有分权化性质的财政体制改革,因它又不相同于西方财政联邦制理论意义上的财政分权,通常被冠之以“中国式财政分权”的称谓*See Hehui Jin, Yingyi Qian, B.R. Weingast, “Regional Decentralization and Fiscal incentives: Federalism, Chinese Style”, Journal of Public Economics, 2005, 89:p.1719-1742. 当然学界对中国财政体制的总结还有一些不同称谓,比如“地方分权的威权主义体制”,其实是大同小异的。,而财权的结构变动是在地方财政自主权与中央财政控制权同向增加的情况下实现的。

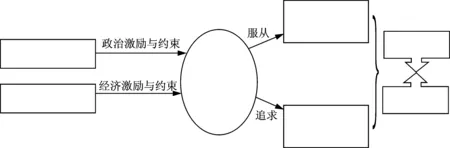

学界对于上述中国经验与现象有多角度多动因的认识,比如从计划经济体制到市场经济体制必然要求与之相适应的中央与地方财政关系,其中都肯认的是政治集权在中国式财政分权中的决定性作用。普遍认为,是政治集权才使得中央政府有能力推动地方政府促进本地区的经济增长,从而取得了当代中国渐进式改革的成功*Olivier Blanchard, Andrei Shleifer: “Federalism with and without Political Centralization: China versus Russia”, IMF Staff Papers, Palgrave Macmillan Journals, 2000, vol. 48(4), p.8.。既然对地方财政自主权的体制安排事关中央和地方政府的财政汲取能力与服务能力的配置,是“国家成长之财政逻辑”*刘守刚.国家成长的财政逻辑:近现代中国财政转型与政治发展[M].天津:天津人民出版社,2009.的体现,那么政治逻辑在作为后发国家和具有威权主义传统的我国,成为中国式财政分权得以形成的重要的前提,对地方财政自主权生发的重要影响也就不言自明了。实际上,政治集权、经济性分权、行政性分权对于地方财政自主权的界域、行使都有着非常重要的影响。(如图1)

图1

比较政治经济学揭示了一个有趣的经验:先发国家大都在分权制度下迈向发达之列,而后发国家则更多依靠集权而飞跃发展。在前述的政治逻辑运行下,前期改革的成功之处在于对集权与分权的把控,有效实施了对地方政府的激励,充分利用了地方财政自主权的正面效用。然而,在经济增长作为主导目标与政治晋升激励下,地方政府在推动经济发展方面展开激烈竞争,随着地方财政自主权的在规则内外的生长使得各级政府独立利益主体地位日益强化,地方政府“机会主义”盛行,行为异化。

具体而论,分税制改革后的历史发展,一是形塑了地方财政权“财政收入集权+预算分权+财政支出部分分权”的模式。在这一模式下,在收入方面,通过“收税—上解—转移支付”的方式,地方非常依赖中央;在预算和财政支出方面,则保有着相对自主色彩。二是,在博弈视角下,中央和地方在各种正式和非正式制度之间相互“拉锯”:地方享有的财政自主权,遭到中央通过正式制度的法律改革和非正式制度的政治命令限缩后,却又在非正式制度中扩大其事实上的自主权。最典型的例子体现在地方财政收入上:中央不断通过税种划分将主要税种收入归为己有,从而挤压地方税收收入空间;而地方的反应则是努力扩大自由度较大的预算外收入部分,土地出让金就是一例;作为应对,中央又持续地进行预算改革,将预算外资金纳入预算内进行管理,预算内资金的管理相对集权化、规范化*周飞舟.以利为利:财政关系与地方政府行为[M].上海:上海三联书店,2012.228.,直至2011年正式规范上取消预算外资金。但事实上地方仍有部分资金在预算外,例如地方投融资债务收入,致使“软预算约束”问题仍无法彻底解决。中央力图使非税收入规范化、取消预算收入的初衷固然是正当的,但是只要地方的财源难以自足,预算外收入就难以绝对根除。

(二)地方财政自主权的不足:基于权力构造内部视角的考析

回到命题的逻辑起点:何为地方财政自主权?尽管在我国法律规范用语体系中并没有明确界定,并且学界基于不同视角有做不同具体划分,导致其具体内涵有一定的模糊与混淆,但作为一种事实权力状态的客观描述,一般认为,其大体包括地方的预算自主权、自主组织收入与自主支配、支出的权力,是一种兼具实体与程序性质的复合权力体系。此外,既然要对地方财政自主权“医学手术式”解构,那么同样需要明晰的是其性质问题:此权究竟是“权力”还是“权利”?由于地方财政自主权的法理基础根植于地方自主权,而地方自主权在法理上一般认为兼有“权力”和“权利”两个面相。在地方与中央的关系上,地方财政自主权展现的是“权利”的一面,就其财政和预算事项拥有不受中央非法干预、侵害的权限,此种权力在性质上乃是自由权的一种;而在地方与其居民的关系上,地方财政自主权则当然具有强制性的、基于统治权而来的“权力”的一面,例如地方对居民的课税权便是典型例证*蔡茂寅.地方自治之理论与地方制度法[M].中国台北:学林文化事业有限公司,2003.277-281.。地方自主权的二元面相从根本上源自于地方自治所包含“住民自治”与“团体自治”两层意涵*芦部信喜.宪法(第3版)[M].林来梵,等译.北京:北京大学出版社,2006.320.。必须说明的是,尽管“权利观”能够解释“权力观”所难以自洽的部分,比如当地方自主权被中央侵犯后的法律救济问题,但地方(财政)自主权的“权利观”在我国还未普遍,尚需更为深入的研究,因而本文仍暂使用“权力”一词。

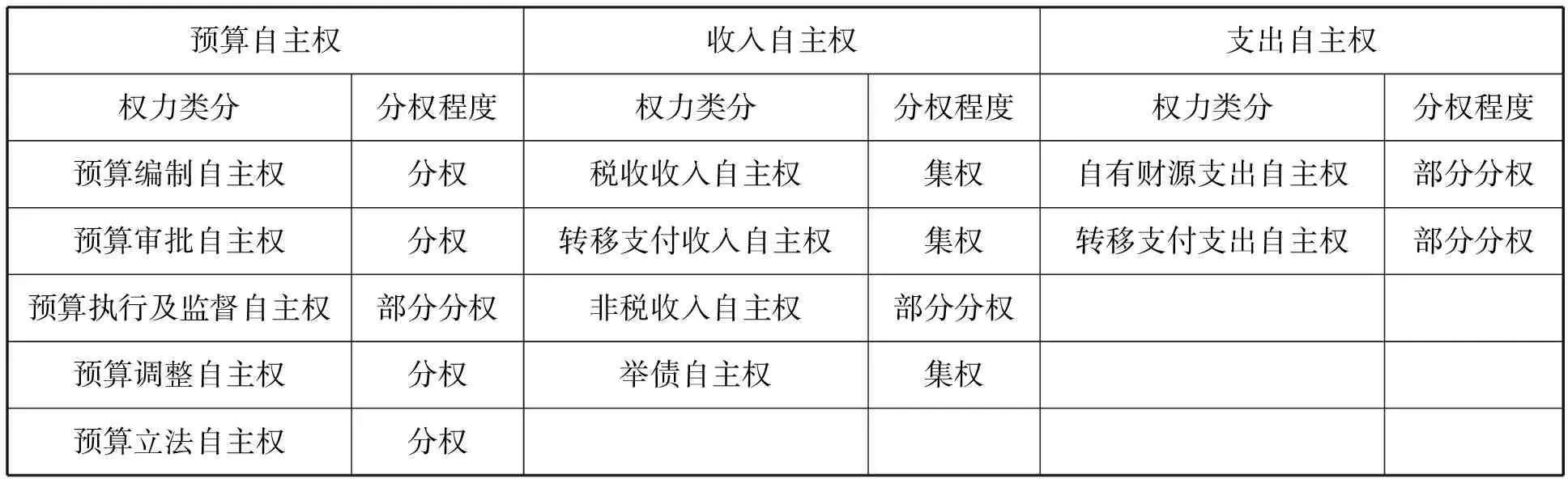

1994年分税制之后,我国地方财政自主权可谓形成了制度化雏形:中央财政收入集权、转移支付制度的建立、中央和地方预算编制独立化和事权初步划分。由此,可对地方财政自主程度作一整体性评估(表2):由于自主权的要义在于决策权而非执行权,因此以每项权力的决策权属于中央还是地方为标准,来对各项权力趋向于中央集权还是地方分权定性。

表2 各项地方财政自主权程度表*吴良健.地方分权与预算自主——论分税制下的地方预算自主权及其宪政意涵[A].姜明安.行政法论丛:第18卷[C].北京:北京大学出版社,2015.252.

(注:部分分权是指中央和地方共享部分的决策权。例如,地方人大和中央政府均负责预算执行的监督权;非税收入中省级以下行政事业性收费的设立权属于省政府,但政府性基金的设立权又属于中央政府,地方无权批准设立;自有财源支出权中,中央对法定支出有决策权;转移支付支出权中,中央对专项转移支付有决策权)

从中可见,地方的预算权是分权状态的,财政收入权偏重为中央集权,而财政支出权则可归结为部分分权。可以得出结论,我国地方财政自主权并不充分,尤其在财政收入权领域。那么权力不充分、不完满的根源何在?事实上,正如税权的垄断在我国可能也与政治集权之间存在紧密联系*崔威.税收立法高度集权模式的起源[J].中外法学,2012,(4).,政治上向中央集权的需要也影响了地方财政自主权的基本架构,是目前地方财政自主权不足的根源。而这一经验却恰与地方自治的思维相悖。作为地方自治体系的核心,辅助原则要求决策应当尽可能地以接近公民的方式作出,上级的决策只起到辅助作用*闫海.公共预算过程、机构与权力:一个法政治学研究范式[M]. 北京:法律出版社,2012.92-100.。现今我国地方财政制度是由分税制所奠定和展开的,而分税制本质上是一场“收入集权,支出部分分权,预算基本分权”的改革,分税制的财政分权并不是完全意义上的“分权”,地方政府并不具有关键的决策权*于长革.中国财政分权的演进与创新[M].北京:经济科学出版社,2010.201-202.。分税制的目标是“财税分工”而非“财税分权”*沈寿文.论我国“分税制”的宪法性质[J].时代法学,2012,(2).。两者的根本区别在于:前者是执行性职能的划分,而后者则是权力的法律分配。

三、中国式财政分权的逻辑失衡及其局限:一种“证成性—正当性”框架的分析

制度演进的轨迹其实正是权力配置和构造逻辑的现实表征。如果“权力先于繁荣,政府决定增长,经济上繁荣与否的问题便转换成了政治权力形成与运用是否得当的问题。”*曼瑟·奥尔森.权力与繁荣[M].苏长和,等译.上海:上海人民出版社,2014.2.权力在治理过程中起着贯穿性的作用,是治理主体开展行动的能力基础,财政分权制度正是通过对财政权力的配置、运用、协调和控制的制度。

(一)分权逻辑的失衡格局

政治学中对权力有所谓的“证成性”和“正当性”分置进行分析评价的理论框架*关于证成性与正当性在政治学上的分梳研究可具体参见周濂.现代政治的正当性基础[M].上海:生活·读书·新知三联书店,2008.该书较为系统地展现了二者在政治哲学上的研究谱系。,其提供了一种认识中国财政分权制度变迁的有益分析范式和思维进路。亦即,中国地方财政自主权的生长、发育一直都是沿着注重财政分权改革事实上的“实效性”而忽略规范上的“合法(宪)性”的发展路径,其所体现的正是以“证成性”——关注于权力的效用和功能,一种工具价值——为主导而忽略“正当性”——着眼于权力的获得所应满足的限制条件和形式上的合理性,一种非工具性价值——这样的政治逻辑。简言之,从政治国家相对的公民之立场来看,证成性与正当性分别是从“目的的进路”与“发生的进路”评价国家权力的两种方式*瞿郑龙.当代中国法治建设的政治逻辑——以证成性与正当性为分析框架[J].法制与社会发展,2014,(6).。

显然,中国地方财政自主权的生长与形塑正是依循如下的分权逻辑而展开:

就偏轻“正当性”而言,尽管应当肯定自分税制正式确立之后,中央与地方财政关系在逐步趋向稳定,地方财政自主权制度化的思路也逐步形成,具体制度设计上也逐步吸纳域外的有益经验,但无疑,对于财政分权体制或是其中的地方财政自主权而言,其主要的、相关联的事项和内容都缺乏法律层面的调整,而具体制度设计上一直都由行政机关主导,立法机关所起的作用十分有限,即使时至今日恐怕也是象征性意义大于实质改变。也由此,支撑制度的规则体系权宜性、变动性较强,稳定性和可预测性不够。(见表3)

表3 规则视角下财政分权制度中主要问题的形成机理

就注重“证成性”而言,纵观60余年“制度螺旋式”的财税体制改革历程,尽管细致地分析不同阶段的财税体制改革有不同的时代背景、逻辑起点、目标取舍和顺序选择,然而其核心无外乎是处理好政府与市场间的关系与政府之间的财政关系。因而,处理好这两大核心关系的需要是如今地方财政自主权样态得以催生与发展的根本动因:希望经典财政分权理论中分权与竞争的积极作用的正向发挥,简而言之即是追求经济增长、财政收入提高、提高公共物品或服务的供给效率,等等;而如果以宪法文本的规范表达,即是“提高中央政府的宏观调控能力”与“发挥地方的主动性、积极性”之间的反复调试与有效平衡。在这样的内在制度逻辑和不懈追求下,既然我国一直以来并没有法治的本土传统和资源,那么法治话语自然退居其次,重要的是前述对目的的实现。“现代国家建构的核心在于政治权力的集中和对社会经济生活调控能力提高”*杨雪冬.民族国家与国家构建:一个理论综述[C].刘建军,陈超群.复旦政治学评论(第3辑)[A].上海:上海辞书出版社,2005.90.,那么,在分权逻辑下,最简单、直接和高效的方式便是通过对政治治理机制和地方财政自主权的制度安排向地方政府提供有效激励,主要是政治集权下的政绩考核和晋升激励与经济上的财政激励。由此,财政分权和集权的选择其实质就异化为激励与调控之间的权衡,而地方财政自主权也就在这样的权衡空间中生长开来。

(二)分权逻辑的局限

前述的分权困境与地方财政自主权的外在失序与内在不足根源于注重证成性偏轻正当性的分权逻辑的局限凸显:

一方面,正如学界流行的普遍观点,由于我国财政分权的法制化程度不高,财政分权缺乏明确的宪法规范,长久以来财政分权领域都是以行政权为主导,全国人大及其常委会则长期缺席。之所以更细致地要求通过法律,而不是中央政府(国务院)的行政法规或规范性的决定来达成,即是希望建立稳定权威的规则体系来确定中央与地方间关乎财政问题的法治秩序,从而杜绝中央对地方的不当干涉,真正保障地方财政自主权的实现。而从历史分析的角度也再次证明我国财政分权领域缺乏稳定的法律规范,因而中央与财政权力分配大起大落*张千帆.中央与地方财政分权——中国经验、问题与出路[J].政法论坛,2011,(5).,调整随意性大,变动频繁,做法不规范,存在着不少“人治”的色彩和因素*赵云旗.中国分税制财政体制研究[M].北京:经济科学出版社,2005.478.。

首先,在法治化程度很低的语境中,在中央高度集权的条件下,地方政府是中央政府的延伸,地方政府的权力完全由中央政府授予,使得中央与地方关系具有较强的随意性和不确定性。这样,中央与地方利益关系的调整就成为中央政府的单向行为,缺乏稳定约束机制。“中国对中央与地方的权限调整,基本属于政策性调整。一个红头文件下来,就可以将某些权力下放给地方;又发一个红头文件,就可以将地方的权力收归中央”*薄贵利.集权分权与国家兴衰[M].北京:经济科学出版社,2001.221.。在地方政府的权力依据缺乏法律保障的情况下,即使是中央政府放权,地方政府恐怕也难免依据自身利益,做出不同的权衡与选择。其次,在中央与地方“委托—代理”的二元结构中地方政府也一直扮演着双重角色:中央政策的执行者和地方利益的维护者,角色之间的冲突始终存在。科层结构、集权与分权各自的必要性使得中央与地方之间的博弈关系得以可能。地方财政自主权的增强实际上加剧了整体利益与局部利益之间矛盾与冲突的可能:地方政府往往按照自身利益取向,或阳奉阴违,或曲解、变通中央政府的政策,与中央政府博弈,积极谋求自身利益最大化。几千年延续的集权传统、单一制国家结构以及超大国家的稳定与发展,为了使地方政府符合中央政府的意图,中央政府最自然而然地通过政治集权,确保地方财政自主权行使在利益导向上与其“激励相容”:第一,中央政府利用党员干部管理体系来控制省级领导人的职业道路;第二,中央政府通过扩大省级政府的财政自主权以及与他们共享经济剩余来给省级政府提供经济激励。“晋升锦标赛”式*周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(2).的事实证明,企图依靠政治与财政激励优于赋予地方自治权那样更利于中央意图的贯彻和执行是值得怀疑和检讨的*S. Philip Hsu: Deconstructing Decentralization in China: “fiscal incentive versus local autonomy in policy implementation” , Journal of Contemporary China ,2004, 13(40), pp.567-599.。(见表4与图2)

表4 博弈视角下财政分权制度中主要问题的形成机理

(注:本表中的1~7数字所代表之涵义对应于表3)

图2

另一方面,因为追求“证成性”而将改革的绩效考量放在第一位:在不变动许多基本制度,或者尽可能地以最低成本和最小风险的可能性对财政分权可能涉及的基本制度小修小补的前提下,努力谋求改革绩效的最优——因而遵循这样的思路,过往的财政分权体制改革仅侧重于收入分配一侧,改革主要集中在税制、税收征管、中央与地方财力分配方面,而与行政性分权依据同一划分标准即政府职能的事权几乎处于不变状态*楼继伟.中国政府间财政关系再思考[M]. 北京:中国财政经济出版社,2013.296-297.。财政分权包括事权、财权与转移支付三大构成要素,由于事权处于基础性和先导性地位,且直接决定各级政府的财权配置和转移支付规模,因此,财政分权制度改革至少应该是三个要素的协同并进*王永军.分权困境与制度因应:中国式财政分权反思与重构——兼论财力与事权相匹配财力之维的逻辑困境与多维联动[J].经济体制改革,2013,(6).。其实我国始终在致力于构建科学合理的财政权分配体系,但为了解决前一时期的问题而做出的制度调整,又带来了新的问题,由此造成财政分权的频繁调整和变动不居。“分税制改革后,我国中央和地方的税权分配由相对集中逐步走向高度集中,而支持税权集中强化的理由莫过于其极高的效率。”*叶姗.税权集中的形成及其强化——考察近20年的税收规范性文件[J].中外法学,2012,(4).因而长期以来仅仅改革“财力之维”的“碎片化”而非全局性的制度演进逻辑局限性日益突出。目前的事权结构有很大问题,《指导意见》也直言不讳地指出要避免将过多支出责任交给基层政府承担。“我国真正的问题不在于税权集中,而在于事权太过分散”*叶姗.财政赤字的法律控制[M]. 北京:北京大学出版社,2014.300.,事权大量下放并不利于公共物品的供给,还可能降低中央政策在地方层面的执行力*根据奥尔森利益集团理论,当地方政府利益与中央和整个国家的利益相容时,中央政府的政策在地方政府层面上易于贯彻和执行;当地方政府利益与中央和全国利益相矛盾时,地方政府首先考虑的是自身利益而非国家利益,从而造成公共利益中的“囚徒困境”。中央政府历次的宏观调控(包括经济高胀时的紧缩政策与房地产调控)效果均不显著就是典型例子。该理论可参见曼瑟尔·奥尔森.集体行动的逻辑[M].陈郁,等译.上海:格致出版社,上海三联书店,上海人民出版社,2014.5-30.。加之中国式财政分权激励结构异化,特别是在“用手投票”与“用脚投票”双重监督约束机制缺失下,财政分权功能异化,偏离了社会公共需求,甚至也可能对收入公平分配产生不良后果*Agnese Sacchi, Simone Salott: The Effects of Fiscal Decentralization on Household Income Inequality: Some Empirical Evidence, Spatial Economic Analysis, 2014, Vol. 9, No. 2, pp.202-222.。“中国的改革是缺乏宪政秩序的市场导向型经济改革,中国的经济转型有可能会沦为国家机会主义的附属品,在中长期内将妨碍经济增长与宪政转型”*杰弗里·萨克斯、胡永泰、杨小凯.经济改革和宪政转轨[J].经济学,2003,(4).。从而产生了中国式财政分权中的“分权困境”。

四、失衡逻辑的平衡与再造

(一)何种平衡——“好”的法律逻辑的形成与制度展开

对失衡的注重证成性、偏轻正当性的分权逻辑进行平衡,同时也是将政治意义的分权逻辑进化、再造为法律逻辑的过程。“政治、经济抑或社会系统,都离不开法律的制度支撑,现代国家财政与三大系统的连接无不以法律的形式呈现。”*张守文.税制变迁与税收法治现代化[J].中国社会科学,2015,(2).在“好”的法律逻辑里,证成性转化为“有效”的财政分权与“有效”的地方财政自主权,成为制度追求目标;正当性则重塑为一整套良好的能够支撑目标实现的法律制度规则体系,即“规范”的地方财政自主权。同时,分权的下一步意味着权力的制衡、合作与竞争。理性的法律逻辑必然是外化式进路——通过建构性方法将地方财政自主权“罩上”法治的“外衣”和内嵌式进路——寻找地方财政自主与法学基本范畴(比如权力制约、权利保障)的深层次渊源,使之自然转化为法治命题的统一。虽然一部乃至一整套法律体系不可能完美解决所有问题,但所谓法律逻辑的意义在于,供给地方财政自主权的制度框架,既赋予权力自由,又充分约束,并提供具有一定弹性的法律空间,在这个空间之中,中央与地方能够很好的博弈与协调,在保证规范的前提下,取得制度绩效的最优。

那么,法律逻辑又应如何在制度层面展开呢?通过对西方财政分权运行的考察和系统的抽象总结,一般认为,“好”的财政分权必须具备如下相应的制度支持:以地方代议机关和地方选举的地方长官为标志的宪制为基础,从而供给地方政府的正当性支撑;以完善的收支划分为代表的分权体制安排,从而确保财政体制的稳定性和可预期性,具有自我维持的制度功能,为地方财政权力的运行提供约束框架;以政府问责、审计监察为代表的政府预算制度和监督制约机制,确保地方财政自主权的价值目标的实现和矫正*罗伊·鲍尔.中国的财政政策:税制与中央及地方的财政关系[M].许善达,等译.北京:中国税务出版社,2000.151-157.。

政治社会形势变化与中央政府的财政压力曾是推动我国中央与地方财政关系变迁的重要动力。而今,政府转型已取代财力困境成为推动财政制度改革的第一和持久的推动力*杨志勇,杨之刚.中国财政制度改革30年[M].上海:格致出版社,上海人民出版社,2008.70.。首先,财政维度的政府转型的技术性因素首要在于财政体制中的事权与财权的联动改革,实现从中央到地方各级政府事权与支出责任划分规范、责任主体清晰,避免职责混乱和错配。近来世界各国的立法改革目标在于增加低层级政府的财政自主权,改革的目的包括降低纵向财政失衡,减少提供公共服务的效率损失*Boetti, Piacenza, Turati : “Decentralization and Local Governments’ Performance: How Does Fiscal Autonomy Affect Spending Efficiency?”, Finanzarchiv , Vol.68(3) ,2012,pp.269-302.。对我国而言,省以下基层政府的财权和事权匹配问题处于更为失序和未规范统一的阶段。对此,《指导意见》主要是从财政事权和支出责任划分这一维度进行梳拨和改革。其次,政府转型还要进一步完善公共财政体制,使得地方政府真正成为公共服务的提供者而不是经济链条上的角逐者和以经济发展为首要任务而成为各地最大的“经济发展总公司”*韦生.大转型:中国改革下一步[M]. 北京:中信出版社,2012.10.。进一步经济性分权,实现政府事权划分与公共品多元供给的有效对接,政府权力边界后移的同时,充实市场自治权力。在纵向垂直事权划分的同时开展横向水平的公共产品供给的社会合作(如“PPP”),既能有效减轻政府财政负担,又能发挥非政府组织承接政府职能的积极性,提高公共品供给效率。复次,分权下一步应意味着有效的监督与充分的制约。公开透明的现代政府预算制度能够确保各级政府预算硬约束和财政收支行为的公开化和法治化,提高财政支出的绩效和公共品供给效率水平。最后,政治集权与财政分权的矛盾在单一制政体国家通过优化政治控制方式也并非不可调和。“地方自治,受宪法制度保障,而其核心在于财政自主与财政责任”*葛克昌.税法基本问题:财政宪法篇[M]. 北京:北京大学出版社,2004.195.。地方财政自主权的规范增加还有赖于责任的足够充分*Linda Veiga, Mathew Kurian, Reza Ardakanian: Intergovernmental Fiscal Relations Questions of Accountability and Autonomy, Springer, 2014, p.68.,没有选举的财政责任是可能的,但其成效可能受到制约*马骏.治国与理财:公共预算与国家建设[M].北京:生活·读书·新知三联书店,2011.221-223.。因而在现有制度设计下,关键在于人大的监督质询权的有效行使,将政府置于有效而充分的监督之下。

(二)通往“好”的地方财政自主权的宪制改革

一个“好”的财政分权,应该是中央政府承认并尊重地方政府的财政自主权,同时地方政府的财政自主只能限于法律所能容许的范围内。实际上正如前文所反复隐喻的,保障地方财政的自主权的制度路径选择和创新是一个需要顶层设计和地方创新相结合的渐进过程。并且这样的过程定会有许多理论疑难和实践问题产生,《指导意见》的局限恐怕在于仅是通往“好”的财政分权的第一步。下文仅从宪制层面讨论地方财政自主权法治化和民主化这两条进路所可能涉及的若干关键问题,虽然并不完满充分但也不失为引玉之砖。

在单一制体制下,中央与地方政府间是行政领导关系而非享有宪法地位的公法人之间的关系。法治发达国家政府间的税权划分都有相应的宪法或法律依据,但各国的税收划分却并非一成不变,亦都设置了随经济社会变化而相应调整的法律框架。例如德国的增值税作为调剂型共享税,由联邦和州的财政能力变化定期协商决定*陈刚.中国财政分权制度的法律经济学分析[M]. 北京:经济科学出版社,2013.124.。而我国分税制改革中,中央在与地方进行非正式协商后,就仅以国务院一纸规范性文件(而非立法)的方式,单方面地改变了央地间的税种分配,并在其后不受任何约束地调整分享税的分配比率,地方眼看自己利益受损只能被动接受,而无法律上的救济,这一现象正凸显出我国纵向府际关系的非法治化特征。“真正确立一种法治化的政府间财政关系或者财政分权体制,推动地方自治才是根本之道。”*周刚志.财政分权的宪政原理:政府间财政关系之宪法比较[M].北京:法律出版社,2010.217.走向地方财政自主权的法治化,首先当然是要求中央与地方关系的法治化:以宪法明确央地之间的事权划分,并确立财权与事权成比例的宪法原则。此外,在央地就财政收支问题发生争议时,长期而言,需改变目前不稳定的、非正式的协商解决渠道,并应走向法制化的解决渠道,对此美国、德国、日本等法治发达国家都有符合各自政治制度特点的争议解决与协调机制*魏建国.中央与地方关系法治化研究——财政维度[M]. 北京:北京大学出版社,2015.135.。

中央或上级所保留的地方财政的实质决策权,常常以其行政指令架空了地方人大的预算民主过程。有两种改革路径可能解决这一问题:一是保障地方政府在中央平等的政治参与权,从而在中央做出与地方相关预算决策时,地方能够在正式的政治协商过程中保护本地的权益。目前地方在中央的政治参与权主要通过参加全国人民代表大会,但是人大选举自身很多制度设计问题造成前述期望落空*张千帆.国家主权与地方自治——中央与地方关系的法治化[M].北京:中国民主法制出版社,2012.260.。因此,改革人大(常委会)的选举方式,逐步实现地方政府在中央的代表权平等化、地方利益表达渠道规范化,并增强人大常委会作为代议机构的民主决策功能似乎是可能的。二是上级行政机关应当尊重地方人大的预算自主权。所有的预算改革都有其政治含义。中国预算过程的核心是党委和政府为核心的中国式的行政预算体制,然而至于应该具有何种预算权力、应该如何行使预算权力以及承担何种责任,预算改革都并未涉及。目前地方行政机关不仅对当地人大负责,而且也受上级政府领导,然而众所周知,人大在我国横向政治机构体系中的实际地位比较弱势,地方行政机关大多倾向于服从上级政府的指令,而实质“架空”了本级人大的监督。如果能够“认真对待人大”,地方人民代表大会能够享有作为民意机关的实质权力,上级政府在财政收入规划和支出政策上能够更多尊重下级地方人大基于地方民意的决定,而非擅自通过指令干预,只保留事后的合法性监督权,那么地方人大能够更好地维护地方财政自主权。

五、结论:一项宏大而未竟的制度创新

财政是国家治理的基础和重要支柱,一国的财政制度安排体现并承载着该国政府与市场、社会,中央与地方等重大而根本的关系。在中国目前的宪制之下,结合分税制改革的要求,只要中央与地方事权能法定,并区分二者的财政支出责任,合理设计转移支付制度,地方的财力和财权将会清晰,财政责任也会因此明确*熊伟.财政分税制与地方预算自主权[J].武汉大学学报(哲学社会科学版),2015,(3).。本文认为财政分权、地方财政自主权等本就是建构理性和演化理性共同作用的宏大制度变迁。因而,如果仅仅局及于问题本身,缺乏问题之外的长远性、全局性的“主义”考虑,那么实践层面上财政体制的应激性调整将始终为“问题”所困。对此,《指导意见》的出台无疑是顶层设计的一次努力。深化财税体制改革是一项极复杂的系统工程,其包含的体制机制的塑造与重构,其牵涉的权力配置与利益关系调整都十分广泛和深厚。“每个相对长期存在的国家,不论其结构组合和治理是否为你我所欲,都必定有其内在结构和相应权力配置,都有其制度逻辑。”*苏力.当代中国的中央与地方分权——重读毛泽东《论十大关系》第五节[J].中国社会科学,2004,(2).本文标题“失衡局限与平衡再造”便自然表示了笔者对于过去历史上分权逻辑注重“有效”而忽视“规范”的否定和对于重塑法律逻辑的肯定和期望:在“好”的分权下,地方法制得以确立,竞争、合作才得以沿着合理适度的方向发展,地方财政自主的优势才得以最大限度的发挥,法治因而产生。当然需要清醒而冷静的是,我国尚处于社会转型时期,受制于诸多因素,法治意义上财政分权制度尚未发育成熟,财政法治并不容易实施*郁建兴,高翔.发展型地方政府的行为逻辑及制度基础[J].中国社会科学,2012,(5).,显然盲目乐观地将财政分权付诸宪法与法律规范并不适合我国的现实情况,而应在规范的立场上循序而成*徐键.分权改革背景下的地方财政自主权[J].法学研究,2012,(3).。同时结合制度主义两种范式(哈耶克与布坎南)的观点,在中国这样一个既有制度缺乏与文化传统的关联,而社会的政治生活、经济生活和精神生活领域的制度又都在发生着激烈变革的转型期社会,培育一个良好的环境,让制度的自发演化可以从本土化的文化土壤中再次萌芽成长,也许是比理性设计所谓完美的正式宪政架构更为迫切的任务。当下中国面对快速转型的社会现实,文本意义上的形式法治也许并不一定是适宜的,与其让纸面上的法律形同虚设或者朝令夕改,不如让财政分权作为一项宏大而未尽的制度变迁,宽容立法者根据我国的社会发展脚步,逐渐摸索出一条适合我国的财政分权道路,不断接近博弈均衡与制度设计之间的最优点,从而不断推动中央与地方关系走向科学化与法治化。

The Local Fiscal Autonomy in the Dilemma of China’s Fiscal Decentralization: the Imbalance and Re-equilibrium of Logic

DONG Xue-zhi

(LawSchoolofPekingUniversity,Beijing100871,China)

Fiscal decentralization is a great and ongoing institutional change in China. The adjustment and choice of centralization and decentralization has been the core content of the reform of fiscal decentralization system. In the past, because of focusing on justification but neglecting the legitimacy logic of fiscal decentralization, the growth and shape of the system innovation of Chinese local fiscal autonomy have been the lack of legal discourse. In Chinese context, due to absence of political centralization of distortion and the rule of law, the local fiscal autonomy presents external loss order and the inherent shortcomings, and thus derived and dissimilate a series of difficulties and problems. Therefore, it is necessary to rebalance the imbalance of the decentralized logic, and recreate the legal logic, which is the pursuit of “good” and the standard of local financial autonomy. According to this logic for system design and the game equilibrium of the advantages, system reform and legal construction should be commenced, while respecting to the system of spontaneous evolution, local fiscal autonomy legalization direction will be clear and order.

local fiscal autonomy; fiscal decentralization; predicament; justifiability and legitimacy

DOI.10.19510/j.cnki.43-1431/d.20161207.001

2016-11-18 该文已由“中国知网”(www.cnki.net)2016年12月7日数字出版,全球发行

本论文系国家社科基金项目“复合功能型环境税的法律构造研究”(16BFX141)的阶段性成果。

董学智,男,北京大学法学院博士研究生,主要研究方向:经济法与社会法理论、财税法学。

DF432.3

A

1672-769X(2017)02-0020-10

感谢北京大学法学院张守文老师、叶姗老师,武汉大学法学院熊伟老师等对本文写作的指导与启发。一如惯例,文责自负。

猜你喜欢

现代农村科技(2022年5期)2022-05-20 02:48:32

近代史学刊(2021年2期)2021-12-02 08:36:40

今日农业(2021年14期)2021-10-14 08:35:36

老友(2017年7期)2017-08-22 02:36:34

廉政瞭望(2016年9期)2016-09-27 07:25:49

中国市场(2016年44期)2016-05-17 05:14:54

公民与法治(2016年5期)2016-05-17 04:09:49

东南亚研究(2015年1期)2015-02-27 08:30:29

当代教育论坛(2014年2期)2014-11-10 02:43:44

教育与职业(2014年19期)2014-04-17 07:37:55