审计师“旋转门”与上市公司费用粘性

2017-04-20 06:05吕怀立,王海婷

中国注册会计师 2017年4期

审计师“旋转门”与上市公司费用粘性

吕怀立 王海婷

“旋转门”现象发生前,跳槽审计师与客户公司的潜在雇佣关系会降低审计师的独立性,加剧上市公司的费用粘性。本文以2001年至2014年我国沪深A股上市公司为样本,实证研究审计师与客户公司的潜在雇佣关系对上市公司费用粘性的影响。结果表明“旋转门”现象发生前,跳槽审计师审计未来雇主时,潜在雇佣关系会损害审计师的独立性,不利于降低代理问题引起的费用粘性;在区分大事务所(国际四大或国内八大)和小事务所(非国际四大且非国内八大)样本后,发现当跳槽审计师来自小事务所时,其独立性较差,更不利于降低代理问题引起的费用粘性。

“旋转门”现象 审计师 费用粘性

一、引言

在现代企业制度中,经营权与所有权的分离给企业带来了资源的优化配置、经营效率的大幅提升,但也导致出现委托代理冲突。代理问题若反映到企业的费用管理方面,则表现为企业管理层基于自利动机而刻意保持或调整成本费用,导致费用粘性的出现。管理层为了最大程度地控制企业资源,会在销售量上升时,增加过多的资源投入;而当销售量下降时,资源投入的减少规模却相对较小,进而产生了企业的费用粘性(Kama和Weiss,2010)。有效的公司治理机制能够缓解股东与管理层的代理冲突,而外部审计作为公司外部治理机制的重要组成,在一定程度上可以约束管理层的自利行为,进而降低费用粘性。

近年来,在审计领域中,审计师跳槽成为客户高管的“旋转门”现象,以及公司治理领域中的费用粘性存在性和成因问题已逐渐成为热点研究话题。但是,对于“旋转门”现象,大部分的研究都在关注“旋转门”现象发生后事务所的审计质量或者企业财务报告质量的变化,鲜有考察在“旋转门”现象发生前,审计师与客户之间潜在的雇佣关系对审计结果的影响。而在公司治理领域中,现有研究对于公司治理机制对费用粘性的影响方面的探讨仍不够深入:关于外部审计的治理作用研究主要集中在考察企业是否聘请高质量的外部审计以降低管理层与股东间的代理成本。如DeAngelo(1981)指出代理成本产生的主要原因是委托人与代理人之间的信息不对称,而外部审计作为公司治理机制的一部分,可以通过鉴证减少二者之间的信息不对称,进而降低代理成本。在以外部审计与代理问题的现有研究为基础,深入探讨外部审计对费用粘性的具体影响的问题上,学术界目前较少关注。本文立足于此,研究存在潜在雇佣关系时,跳槽审计师审计对由代理问题引发的企业费用粘性的影响。

二、文献回顾

(一)费用粘性与公司治理机制

在管理会计领域中,关于成本性态的实证研究表明在收入发生等额增减时,费用的变化幅度并不符合传统成本理论的收入费用等比例变动预期,即费用在收入增加时上升的幅度要大于其在收入减少时下降的幅度,Anderson等(2003)将这种变化幅度上的非对称性定义为费用粘性。对于企业的费用粘性现象研究,Calleja(2006)通过对美英等国上市公司的调查研究,发现这些国家的上市公司均存在着不同程度的费用粘性特征。国内对于费用粘性的研究也紧随国外研究进程,孙铮和刘浩(2004)通过对我国上市公司财务数据的分析,首次提出我国上市公司也存在费用粘性特征的观点,同时指出我国上市公司在销售管理费用方面的费用粘性特征最为突出。万寿义和徐胜男(2012)对我国企业的成本费用粘性现象进行了实证研究,研究发现企业的销售费用和管理费用的费用粘性程度较为突出,而营业成本的费用粘性现象并不明显。因此,本文所研究的费用粘性也主要针对企业的销售管理费用。关于费用粘性的成因问题,目前学术界形成了三种观点:资源调整观、管理者乐观预期观及代理问题观,其中代理问题观点受到了国内外学者的普遍认同。Chen 等(2008)发现管理层构建“个人帝国”的行为会强化企业的费用粘性特征。以Chen等(2008)研究结果为基础,Banker(2011)探究了多国企业的费用粘性特征,研究表明管理层的“个人帝国主义”构建动机是企业出现费用粘性特征的重要因素。在管理层自利行为的研究中,万寿义和王红军(2011)采用制造业公司的自由现金流情况反映管理层自利行为,发现自由现金流和公司的费用粘性之间存在显著正向关系,进而证明了管理层自利行为对费用粘性水平的影响。

良好的公司治理能够在一定程度上缓解股东与管理层的代理冲突,进而降低由代理问题引起的费用粘性。目前,公司治理机制一般可以分为内部治理机制和外部治理机制,内部治理机制主要包含董事会、内部控制、激励约束等内容,外部治理机制则主要包含证券市场、产品要素市场及外部审计等。现有研究主要关注内部公司治理机制,如对于董事会机制,刘嫦等(2016)指出完善的董事会治理机制有助于减少管理层的成本管理行为,从而降低企业的费用粘性。在外部公司治理机制方面,Jensen和Mecking(1976)认为以外部审计为代表的外部治理机制有助于抑制管理层的自利动机。梁上坤等(2015)认为外部审计能够抑制管理层的自利动机进而降低上市公司的费用粘性,同时指出在市场化水平低的地区,公司的股权集中度越低,这种降低作用越显著。综上分析,现有文献已经证实了外部审计能通过约束管理层的自利动机来降低由代理问题引发的费用粘性,但是对于外部审计发挥抑制作用的前提条件,学术界尚未深入探讨,在不同审计质量对费用粘性造成的具体影响方面也仍然缺少研究。

(二)“旋转门”现象与审计师的独立性

“旋转门”最初属于政治学领域术语,用来描述从业人员在行业与影响该行业的政府部门间的职务转换。Clikeman(1998)及Byrnes(1999)最先把“旋转门”的概念引入会计行业,把审计人员流动于会计师事务所与被审计单位间的现象称为“旋转门”。 我国学者吴溪等(2010)研究的“旋转门”主要是指审计师由原来的事务所跳槽到被审计客户担任高管的现象。本文主要将“旋转门”现象界定为审计师跳槽到审计客户担任高管职务的现象。

现有研究表明“旋转门”现象的发生会影响审计师的独立性,Imhoff (1978) 首次检验了“旋转门”现象对审计师独立性的影响,提出审计师从会计师事务所离职到成为客户公司高

审计师的独立性是外部审计存在的基石,也是审计质量的重要保证。在“旋转门”现象发生之前,审计师与客户企业会形成潜在雇佣关系,这种潜在的雇佣关系会对审计师的独立性造成直接威胁。在实际的审计业务中,会计师事务所与客户公司签订的审计业务约定书是一种正式契约,这种契约明确规定了双方的法律责任,具体业务事项会受到法律法规的规范和保障。管的时间间隔越短、跳槽前在事务所中的职位级别越高,参与调查者越会对审计师的独立性产生质疑。Koh和Mahathevan(1993)指出审计师在“旋转门”现象发生前担任客户的审计项目负责人,信息使用人会降低对其审计独立性的评价。在制度方面,安然事件的爆发让“旋转门”现象开始受到监管部门及投资者的重视,美国2002年通过的《萨班斯法案》在第206款中对“旋转门”现象制定了严格的限制,要求加强注册会计师的独立性。该条款规定如果公司的高层管理人员曾在事务所任职过且时间间隔小于一年,则该事务所不能为该公司提供审计服务。随后,我国也先后于2002年、2009年颁布了《中国注册会计师职业道德规范指导意见》、《中国注册会计师职业道德守则》等一系列规范,对“旋转门”现象及其具体情形做出了规范,并指出“旋转门”现象可能对审计师独立性造成不良影响。现有文献和制度都意识到了“旋转门”现象对审计师独立性的损害,但是关于“旋转门”现象对审计师独立性造成威胁后,外部审计是否仍能抑制费用粘性的问题,现有研究涉及较少。

三、理论分析与研究假设

审计师的独立性是外部审计存在的基石,也是审计质量的重要保证。在“旋转门”现象发生之前,审计师与客户企业会形成潜在雇佣关系,这种潜在的雇佣关系会对审计师的独立性造成直接威胁。在实际的审计业务中,会计师事务所与客户公司签订的审计业务约定书是一种正式契约,这种契约明确规定了双方的法律责任,具体业务事项会受到法律法规的规范和保障。正式的审计业务契约规定了审计师进行工作的正当经济利益,而在签字审计师与客户公司接触过程中也会形成非正式的关系契约。

当审计师与客户公司存在潜在雇佣的关系契约时,为了未来可能得到的高管职位及职位相关的潜在经济利益,审计师会有较强的动机对于客户公司异常的费用粘性情况实施违背独立性的审计程序。Menon和Williams (2004)通过分析美国上市公司的实证数据发现,存在“旋转门”现象的公司操纵性应计更高。审计师在成为客户高管之前若负责了未来雇主的审计,通常会伴随着负面的实际审计质量,主要是由于跳槽审计师与其雇主之间潜在的雇佣关系会对审计师的审计独立性造成威胁(Johnstone等,2001)。Lennox(2005)提出,有必要进一步考察审计师与客户之间潜在的雇佣关系是否会减损审计质量,如果检验发现审计质量确实发生了减损,则这种减损可能构成了审计师与客户形成正式雇佣关系的前因。就我国审计市场环境而言,审计服务的实际委托人由公司股东大会或董事会演变为公司管理层。畸形的审计业务委托代理关系使公司管理层对事务所的聘任决策有“生杀大权”,这无疑会促使审计师重视自己与上市公司管理层之间的人际关系;同时,公司管理层在认识到这种人际关系的特殊利益后,为追求公司或自身利益最大化,也会尽力维护这一人际关系(米莉和刘玮娜,2013)。以上研究结果表明,潜在雇佣关系危害审计师独立性的观点已经得到了国内外学者的普遍支持,但对于这种独立性的损害在企业费用粘性方面造成的具体经济后果,学术界仍存在着疑问。基于此,本文提出了假设H1。

表1 主要变量定义

表2 主要变量的描述性统计

H1:在“旋转门”现象发生前,跳槽审计师审计未来雇主时,潜在雇佣关系会损害审计师的独立性,不利于降低代理问题引起的费用粘性,即“旋转门”现象发生前,跳槽审计师审计与雇主公司的费用粘性之间存在显著正向关系。

已有研究表明,为了应对更加严格的业务认证和同业检查,知名度高、业务范围较大的大事务所会在具体审计业务中严格要求自身的专业性水平和独立性水平(Dopuch和Simunic,1980)。Watts和Zimmerman(1986)、Moore和Scott(1989)、Dye(1993)基于品牌声誉机制理论、“深口袋”理论分别对不同事务所的独立性水平进行了探讨,论证了大事务所会拥有较高的独立性水平。由于在审计业务中,实施具体审计程序的是审计师,因而事务所的独立性水平主要取决于其审计师的独立性高低(梁上坤等,2015)。大事务所拥有的高独立性水平也往往意味着:在对审计师独立性的监管方面,大事务所会比小事务所更加严格,对于审计师在审计客户期间与客户谈判可能的雇佣等行为,大事务所会采取更加有效的措施来抑制这些违规行为,进而迫使其审计师更好地执行有关保持独立性的规章制度。同时,与在大事务所任职的审计师相比,来自小事务所的审计师在劳动力市场上的竞争力相对较弱、跳槽难度较大,往往会更容易通过与潜在雇主“合作”来争取跳槽机会,因而双方存在着利益共谋的可能。基于此,本文提出假设H2。

H2:在其他情况相同时,当跳槽审计师来自小事务所时,其独立性较差,更不能降低代理问题引起的费用粘性,即当跳槽审计师来自小事务所时,跳槽审计师审计与雇主公司费用粘性的正向作用更明显。

表3 回归结果

四、研究设计

(一)研究样本

采用国泰安数据库提供的上市公司高管的简历数据(起始于2004年)对2004-2015年度沪深两市所有A股上市公司高管简历进行了分析,在简历中搜索“会计师事务所”、“事务所”、“会计师”和“审计师”等表述,识别出具有会计师事务所工作经历的公司高管观测,随后详细阅读每一观测值,并要求留存下来的观测同时符合以下条件:(1)该观测不属于独立董事或者监事;(2)该观测属于首次担任高管的年度;(3)该观测明确披露了高管此前任职过的事务所名称。

本文把按上述方式筛选出的跳槽审计师与上市公司审计报告的签字审计师进行匹配,筛选出“旋转门”现象中的签字审计师(最早追溯到2001年,即样本的时间跨度为2001-2014年)。本文筛选出跳槽至上市公司担任高管的签字审计师共有144人,其中跳槽到客户公司的签字审计师共有32人,跳槽到非客户公司的签字审计师共有112人。本文将跳槽审计师签署客户公司年度报告的样本作为实验样本,共有72个公司年度数据。同时,按照所属行业、市场规模、财务杠杆三个指标,为这32家存在高管具有会计师事务所审计经历并且签署过该公司年度报告的“旋转门”公司进行无“旋转门”公司样本匹配,得到159家公司,共有1050个公司年度观测值(控制样本1)。本文将跳槽到非客户公司的审计师审计的公司样本作为控制样本2,共有485个公司年度数据。在剔除了数据缺失的样本数据以及极端值的数据后,得到了实验样本72个,控制样本1共1012个,控制样本2共485个。表1是实验样本的年度分布。

(二)研究模型与变量定义

本文参考A n d e r s o n等(2003)、梁上坤等(2015),设计模型(1)检验研究假设。具体的回归模型如下:

表4 变更样本情况下的回归结果

上述模型中的变量定义见表1。

当公司营业收入提高时,哑变量D取0,回归模型的a1是计算销售管理费用对公司营业收入增加的变化,即公司营业收入增加1%,销售管理费用增加a1%,(a1+ a2)是计算销售管理费用对营业收入减少的变动,即营业收入减少1%,销售管理费用减少(a1+a2)%。如果存在费用粘性,a1%的绝对值要大于(a1+a2)%的绝对值,即要求a2要小于0。

要验证假设1,主要判断交乘项Ln(Salesi,t/ Saledi,t-1)*D* Revolve的系数a3是否会发生变化。如果假设1成立,则a3应为负且显著。在区分了大事务所(国际四大或国内八大)和小事务所(非国际四大且非国内八大)两组样本后,仍要判断两组样本交乘项Ln(Salesi,t/ Saledi,t-1)*D* Revolve的系数a3的符号。如果假设2成立,则小事务所的a3应显著为负值。

五、实证分析

(一) 描述性统计与相关性分析

表2列示了主要变量的描述性统计结果。从表2中看,费用变动Ln(SG&Ai,t/ SG&Ai,t-1)、营业收入变动Ln(Salesi,t/ Salesi,t-1)的均值分别为0.170、0.135,收入下降(D)的观测占比为25.46%,这些统计值与龚启辉等(2010)接近。跳槽审计师审计雇主的观测占比为6.64%。对于费用粘性成因的控制变量,上年收入增长(Sales)占比为76.9%,GDP增长率的均值为14.9%,人力资本密集度(Eintensity)为2.874,固定资本密集度(Aintensity)的平均数为2.319。对于公司治理的控制变量,独立董事比例(Rinde)的平均数为32.9%,略小于证监会发布的《关于在上市公司建立独立董事制度的指导意见》中“上市公司董事会成员中应当至少包括三分之一独立董事”的数值,原因是证监会要求各上市公司2003年6月30日前达到上述要求,而本文中包含2001-2002年的数据。董事长和总经理两职兼任(Dual)的公司数量占比为16.7%。对于公司财务状况的控制变量,资产规模的平均数为21.062,财务杠杆的均值为43.8%,总资产收益率的均值为50%。

(二)回归结果

1. 跳槽审计师审计与费用粘性

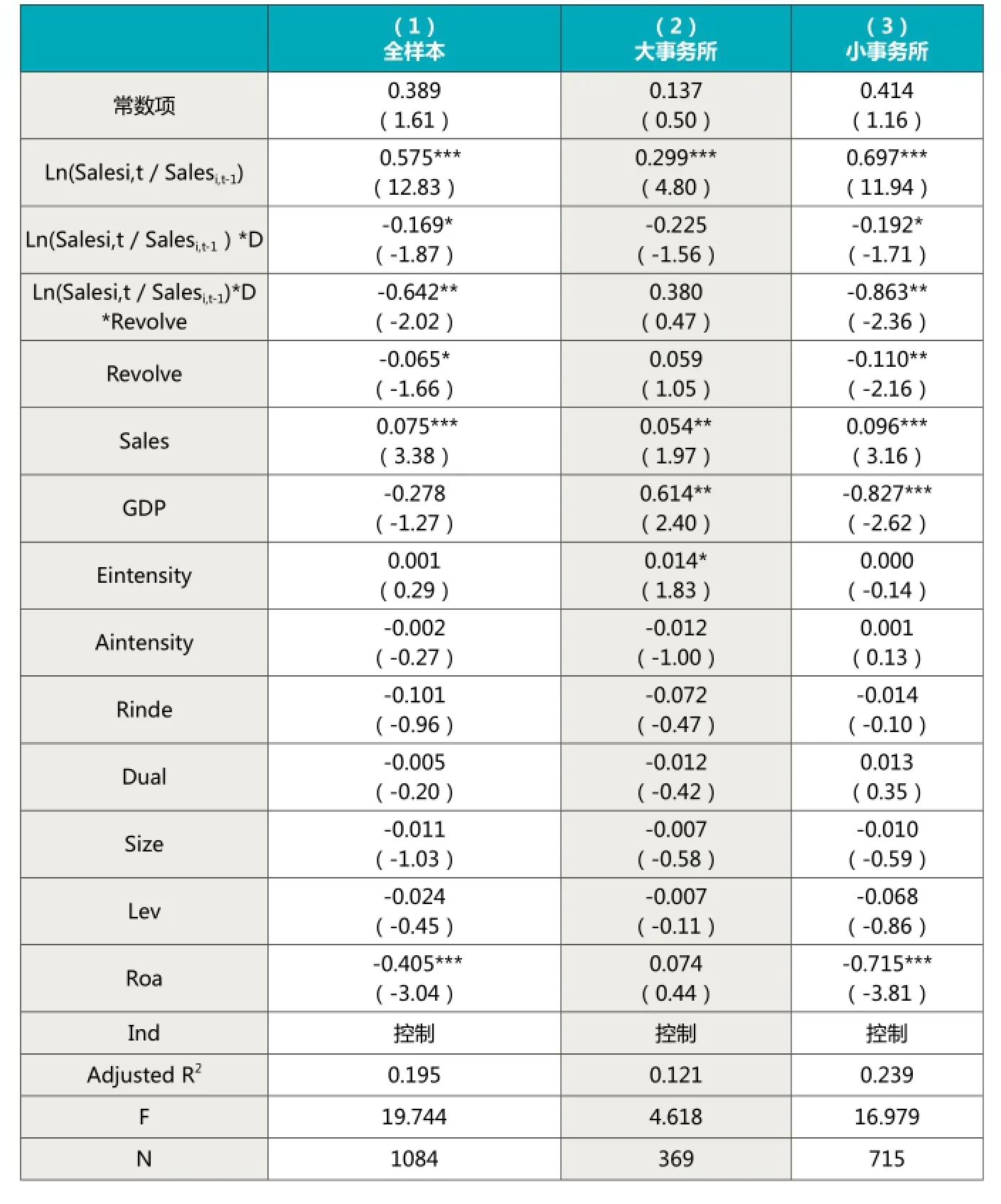

表3第(1)列的回归结果所示,费用粘性的a1参数估计值约在0.575,在1%的置信水平上显著为正,符合费用增长率随收入增长率同向变化的普遍认识。a2的参考系数估计值为-0.169,在10%的置信水平上表现显著,(a1+ a2)为0.406。根据模型设立的解释意义,在样本中,营业收入均增长及降低1%时,销售管理费用的增长率(0.575%)明显大于降低比例(0.406%),说明我国上市公司销售管理费用存在费用粘性的特征。含虚拟变量的跳槽审计师审计雇主交叉三项[Ln(Salesi,t/ Salesi,t-1)*D *Revolve]系数的估计参数在5%的置信水平上显著为负,从而验证了假设1。

2. 事务所、跳槽审计师审计与费用粘性

在区分了“旋转门”审计师来自大事务所(国际四大或国内八大)和小事务所(非国际四大且非国内八大)两组样本后,分别对两组样本进行了回归分析,得到了表4中的第(2)列和第(3)列。第(2)列中Ln(Salesi,t/ Salesi,t-1)*D的系数为负值但不显著,Ln(Salesi,t/ Salesi,t-1)*D *Revolve的系数为正数但不显著;第(3)列中Ln(Salesi,t/ Salesi,t-1)*D的系数为负数且在10%的水平下显著,Ln(Salesi,t/ Salesi,t-1)*D *Revolve的系数为负值,且在5%的水平下显著。结果表明,当跳槽审计师来自小事务所时,跳槽审计师审计与上市公司费用粘性正向作用更为显著。

(三)稳健性检验

表5 变更事务所范围的回归结果

1.变更配对样本

前文中,实验样本和控制样本1的数据是按照行业、资产规模、财务杠杆等指标进行匹配得到的。为了排除匹配方法的选取对数据结果的影响,将实验样本和控制样本2进行回归分析。变更样本后的回归结果见表4。表4中第(1)列中费用粘性的a1参数估计值为0.517,在1%的置信水平上显著为正,符合费用增长率随收入增长率同向变化的普遍认识。a2的参考系数估计值为-0.258,在10%的置信水平上表现显著,(a1+ a2)为0.259。根据模型设立的解释意义,在样本中,营业收入均增长及降低1%时,销售管理费用的增长率(0.517%)明显大于降低比例(0.259%),说明我国上市公司销售管理费用存在费用粘性的特征。含虚拟变量的跳槽审计师审计雇主交叉三项[Ln(Salesi,t/ Salesi,t-1)*D *Revolve]系数的估计参数在5%的置信水平上显著为负,从而验证了假设1。第(2)列中Ln(Salesi,t/ Salesi,t-1) *D *Revolve的系数为正且不显著;第(3)列中Ln(Salesi,t/ Salesi,t-1)*D *Revolve的系数为负值,且在10%的水平下显著。结果表明,当跳槽审计师来自小事务所时,跳槽审计师审计与上市公司费用粘性正向作用更为显著。

2.缩小大事务所的定义范围

将大事务所的范围缩小为国际四大,则小事务包括国内所有的会计师事务所,重新进行样本分类再回归。回归结果见表5。表5第(2)列中的a2和a3符号都为负且显著,显示了研究结果2的稳健性。

六、结论

本文考察了审计师与雇主公司的潜在雇佣关系是否会影响外部审计在公司治理方面的作用。通过实证研究分析,发现“旋转门”现象发生前,跳槽审计师审计与雇主公司的费用粘性之间存在显著正向关系。并且在其他情况相同时,当跳槽审计师来自小事务所时,跳槽审计师审计与雇主公司费用粘性的正向作用更明显。本文的研究结果有助于强化和完善我国上市公司的内部治理制度,对于上市公司高管聘用决策起到借鉴意义;同时,研究结果可以促使我国会计师事务所建立有效的质量控制体系,更好地发挥外部审计的监督作用,进而增强投资者对我国外部审计市场的信任。

1.Kama, I., D. Weiss. Do managers’ deliberate decisions induce sticky costs[R]. Working paper, Tel Aviv University, 2010.

2.DeAngelo L. Auditor size and audit quality[J].Journal of Accounting and Economics,1981,3:183-199.

3.Anderson M.,Banker R.,Janakiraman S. Are selling,general,and administrative costs sticky[J].The Accounting Review,2003(41)47-63.

4.Calleja K.,Steliaro M.,Thomas D.C. A note on cost stickiness:some international comparisons[J].Management Accounting Research,2006, 17:127-140.

5.孙铮,刘浩.中国上市公司费用“粘性”行为研究.经济研究.2004,(12)

6.万寿义,徐胜男.我国上市公司费用粘性行为的经验研究——基于不同成本类型的视角.价格理论与实践.2012,(12)

7.刘嫦,郭颖颖,李丽丹.董事会治理、盈余管理与费用粘性.中国注册会计师.2016,(9)

8.梁上坤,陈冬,胡晓莉.外部审计师类型与上市公司费用粘性.会计研究.2015,(2)

9.Clikeman P. Auditor independence:continuing controversy [J].Ohio CPA Journal,1998,57(2)

10.Byrnes N. Auditors and clients:too close for comfort [J].Business Week,1999,(3617)

11.吴溪,王晓,姚远.从审计师成为客户高管:对旋转门现象的一项案例研究.会计研究.2010(11)

12.米莉,刘玮娜.“旋转门”降低审计质量了吗?——基于我国沪深两市资本市场数据的分析.南京审计学院学报.2013(5)

国家自然科学基金青年项目“应计异象、定期披露与会计信息定价效率”(71202043);上海市哲学社会科学规划项目商业银行信贷资产证券化与公司信用债券定价效率研究:基于主承销商视角(2016EGL003)

作者单位:上海大学管理学院

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

科学与财富(2022年1期)2022-05-31

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

青年生活(2020年30期)2020-08-16

好孩子画报(2019年5期)2019-06-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03