基于不完全免疫情景下企业间关联信用风险传染及其仿真

2017-04-19 01:24李永奎周一懋周宗放

中国管理科学 2017年1期

李永奎,周一懋,周宗放

(1.电子科技大学经济与管理学院,四川 成都 611731;2.西南政法大学经济学院,重庆 401120;3.苏州汇誉通数据科技有限公司,江苏 苏州 215123)

基于不完全免疫情景下企业间关联信用风险传染及其仿真

李永奎1,2,周一懋3,周宗放1

(1.电子科技大学经济与管理学院,四川 成都 611731;2.西南政法大学经济学院,重庆 401120;3.苏州汇誉通数据科技有限公司,江苏 苏州 215123)

随着经济全球化和市场经济的深入发展,企业之间的通过股权、担保、互保、关联交易、金融衍生品、供应链及管理层的多重身份等形成错综复杂的关联关系,关联信用风险已成为现代企业风险管理的热点和难点问题。本文在小世界网络的框架下,提出了“基于关联企业群的小世界网络”的概念,应用平均场理论和传染病学原理,构建不完全免疫情景下的企业间关联信用风险的传染模型,揭示了关联企业群网络中关联信用风险的传染概率与不完全免疫及资产关联之间的关系,并进行了仿真实验。研究发现:在免疫失效和免疫失败共存的条件下,关联企业群网络中关联信用风险传染的临界值降低,从而增大了关联信用风险传染的可能性;关联企业群网络中企业间的资产关联关系和企业自身的免疫治理能力都将影响关联信用风险的传染和免疫效应。本文的研究对于预防和控制关联企业群中关联信用风险的传染具有重要的学术价值和现实意义。

关联企业群;关联信用风险;小世界网络;不完全免疫;传染

1 引言

在市场经济中,经济活动由信用联结,信用承担了商品和货币流通中的交易媒介职能,成为市场经济发展中逐步形成的高级货币形式,信用关系也正在成为社会成员和组织之间的基本经济关系。2014年6月,国务院发布了《社会信用体系建设规划纲要(2014-2020)》,要求全面推进包括政务诚信、商务诚信、社会诚信、司法公信在内的社会信用体系建设,商务诚信已成为企业界和金融机构关注的热点问题,而企业的信用风险是商务诚信所面临的主要风险。

随着经济全球化和市场经济的深入发展,企业作为现代经济社会的基本组织,通过股权、担保、互保、关联交易、金融衍生品、供应链及管理层的多重身份等形成错综复杂的关联关系,这些关联关系正在成为置身于市场经济中企业的基本特征。存在于企业集团内部的成员企业、供应链上的企业、家族性企业等,或者通过交叉持股、债务关联、信用担保或互保等形成各种资产关联关系的企业称为关联企业,所有关联企业组成关联企业群,由关联企业构成的网络称为关联企业群网络。在存在某种关联关系(如资产关联、交易关联或人际关联等等)的企业之间,如果其中一些企业违约,导致与之关联的其他企业违约或者违约概率增大,则称这类信用风险为企业之间的关联信用风险。企业之间的关联信用风险在经济危机中往往起着推波助澜的作用,特别是具有较大且复杂信用风险的企业,一旦违约会殃及与之关联的其他企业乃至整个社会,导致一系列连锁反应。比如,2008年美国雷曼兄弟公司破产所引发的全球金融危机,2012年初浙江天煜建设有限公司破产引致的浙江企业互保危机,2014年7月四川汇通信用融资担保有限公司的“担保事件”导致四川民间金融危机,等等。从这些危机事件可以发现,如果某些具有复杂关联关系的企业发生信用风险,一些与之关联的企业可以有效地避免关联信用风险的不良影响;而一些企业则会受到与之关联企业违约的冲击而随之发生信用风险;也有一些企业在关联信用风险传染的前一段时间可能有很好的应对措施,但随着关联信用风险传染强度或影响范围不断地扩大最终自身难保。因此,在一个关联企业群中,关联信用风险将影响到群中所有企业的健康和可持续发展,成为重要的风险源。

学界对复杂网络的研究方兴未艾,一些国内外学者利用复杂网络理论从不同角度探讨风险的传染及管控问题。如汤凌霄等[1]通过网络分析法研究我国商业银行操作风险的各影响因素相互关系以及权重;董建卫等[2]应用Cox比例风险模型研究风险机构的网络位置与退出期限的关系,通过实证分析发现风险投资机构的网络中心位置越高,退出期限越短;Chuang Nongwei等[3]从复杂网络的视角研究主权债的违约风险,利用国际清算银行中各个银行的季度报告数据及报告国家的债务与GDP比率衡量主权债的系统风险;邓超和陈学军[4]利用复杂网络的Watts级联动力学理论构建了金融传染模型,分析银行间网络传染效应;范宏[5]构建包括宏观经济趋势及多期清算的动态银行网络系统模型,分析银行系统风险的累积过程。在利用复杂网络理论研究信用风险传染方面,Giesecke和Weber[6]从企业的业务合作伙伴网络的局部相互作用的角度研究信用风险传染;陈庭强和何建敏[7]运用复杂网络理论把个体之间的关联关系、个体的风险态度和风险抵御能力以及网络结构特征等嵌入信用风险传染模型中,分析信用风险传染的过程和影响因素。

小世界网络理论[8]为研究经济管理中的复杂网络提供了研究工具,如企业间的资产关联网络或股权关系网络、期货指数网络等[9-10]均具有小世界网络的特征。在现实中,关联企业群的关联结构通常较为复杂,群中的关联企业可能具有不同的规模或属于不同的行业或位于不同的地区甚至具有不同的性质。在这种关联网络结构下,仅有少数关联企业之间存在紧密或直接的资产关联关系,而大多数关联企业之间存在间接的关联关系,此处的间接关联关系指企业之间可以经过几次关联形成的关联关系,并且网络中节点度的分布近似为Poisson分布。本文称具有此类特征的网络结构为“基于关联企业群的小世界网络”。同时,具有直接和间接关联关系的关联企业群网络结构十分复杂,本文利用小世界网络结构不仅可以刻画关联企业群中关联关系所表现的特征,而且也简化了关联关系结构的复杂性。

企业生存的经济环境与生物有机体的生存环境具有一定的共性,同样充满复杂性、不确定性、传染性和免疫效应。面对关联信用风险的突发性和不确定性,如果企业能够准确判断并迅速采取行动避免被关联信用风险感染,则称企业对关联信用风险具有免疫性,企业的这种自我救治能力称为企业的免疫治理能力。近年来,国内一些学者借鉴生物传染病模型探讨了企业的风险传染和组织免疫问题。比如,马源源等[11]运用SIR模型研究上市公司间所形成的持股复杂网络结构特征,分析网络中遇到随机攻击和蓄意攻击时股市危机的传播过程;马英红等[12]探讨加权网络上的弱化免疫有助于信息扩散的控制,能降低不良信息对网络整体效率的不良影响;吕萍[13]从生物免疫学视角提出组织免疫行为-组织免疫绩效-组织绩效,发现组织非特异性免疫和特异性免疫均对组织绩效有正的影响;许晖等[14]借鉴组织免疫思想并结合企业风险管理理论,通过对一家科技型中小企业应对环境风险问题的研究,发现非特异性机制有利于应对一般环境风险,而特异性机制有利于应对关键环境风险。杨兴龙等[15]运行功能分析法,探讨免疫系统理论的内涵,并分析了内部控制的本质、监管逻辑、实施导向及其作用和功能等问题。迄今为止,很少文献研究关联企业之间关联信用风险的传染问题,更鲜有学者利用小世界网络并结合传染病模型研究关联信用风险的传染效应。

在企业间关联信用风险的免疫治理过程中,如果关联信用风险传染性极强或者企业的免疫治理策略失误,可能导致企业的免疫治理失败,则称企业免疫失败。如果免疫成功的企业,经过一段时间后,企业以一定概率失去免疫性,则称企业免疫失效。为此,企业的免疫治理策略不是都完全有效,即企业对其关联信用风险治理策略为不完全免疫治理情景。在关联企业群网络中,如果其中一些企业发生信用风险,资产关联关系如何影响关联企业群网络中关联信用风险的传染效应?不完全免疫情景对关联企业群网络中关联信用风险的传染过程有何种影响?这些问题是当前关联信用风险研究所关注的重要问题。

资产关联是关联企业之间最主要和常见的一种关联方式,本文拟研究由资产关联关系组成的关联企业群。这类关联企业群网络具有复杂性、分散性、异质性等网络特征,导致关联信用风险在关联企业群中的传染过程呈现出不完全规则但也并非完全无序的特征。基于此,本文利用介于规则网络和随机网络之间的小世界网络来刻画这种有序和随机并存的网络特征[5]。本文在基于关联企业群的小世界网络框架下应用传染病学原理,构建了基于不完全免疫情景下的关联企业群网络的关联信用风险传染模型,并利用平均场理论,研究了关联信用风险传染概率与不完全免疫和资产关联的关系。研究发现,在免疫失效和免疫失败共存的情景下,关联企业群网络中关联信用风险传染的临界值将降低,从而增大了关联信用风险传染的可能性;资产关联关系将影响关联信用风险的传染过程和免疫效应。本文的研究对于预防和控制关联企业群中关联信用风险的传染,促进整个企业群的健康发展和维护整个社会经济的稳定均具有重要的学术研究价值和现实意义。

2 不完全免疫情景下的关联信用风险传染模型

设由N个存在资产关联关系的企业构成关联企业群网络,该网络具有“基于关联企业群的小世界网络”的特征,节点表示企业,边表示企业之间存在的资产关联关系。设关联企业群的平均关联度为

(1)“健康”状态S:表示企业无信用风险或未被关联信用风险传染,但易感染;

(2)“非健康”状态I:表示企业存在信用风险或者已被关联信用风险传染,并且具有传染性,但通过有效救助后可以恢复到“健康”状态;

(3)“移出”状态R:表示企业存在信用风险或已被关联信用风险传染,且通过多种手段进行救治后,仍不能转换为健康状态的企业,即网络中因感染关联信用风险而发生违约的企业所处的状态;

(4)“拟免疫”状态Im:表示企业虽然被关联信用风险传染,但通过自我救助后可能避免或缓解自身信用风险的进一步恶化。该类企业是否免疫成功与关联信用风险的传染强度和企业自身的“免疫”治理能力有关。

假设在初始时刻,网络中的企业都是健康的,但随着宏观经济环境的恶化或者企业自身经营不善,网络中的某些企业进入“非健康”状态。处于“健康”状态的企业通过与“非健康”企业的资产关联渠道可能也变为“非健康”企业。“拟免疫”企业由于自身具有一定的处置风险能力,通常可以缓解“非健康”企业信用风险的冲击。在现实经济中,由于某些企业信用风险的传染性强,与其具有资产关联的“拟免疫”企业有时并不能成功避免关联信用风险的传染,即存在免疫失败的情况,从而导致这部分“拟免疫”企业也被传染上关联信用风险;同时,对于一些免疫成功的企业,随着关联信用风险传染强度增大或企业自身的“免疫”治理措施失误,经过一段时期后这些企业将会以一定的概率失去免疫能力,即存在免疫失效的情况。

本文约定规模为N的关联企业群网络中“拟免疫”企业的密度为α(0<α<1),免疫成功率为β(0<β<1),即网络中免疫成功企业所占的比例为αβ。一般情况下,由于不同企业的“免疫”治理能力存在差异,导致其免疫成功率亦有所不同,为了讨论方便,本文假设所有“拟免疫”企业的免疫成功率均为β。

随着关联信用风险传染效应进一步加大,免疫成功的企业如果经过某一时间段后以一定的概率失去了免疫能力,即该类企业免疫失效。本文忽略企业之间的差异性,假设所有“拟免疫”企业的免疫失效概率均为σ。换言之,“拟免疫”企业将会以概率σγ由“拟免疫”状态Im转化为“非健康”状态I。对于不具有免疫能力且未被传染的企业,可以认为仍处于“拟免疫”状态,即不考虑企业由“拟免疫”状态Im转换为“健康”状态S的情况(因为分别处于“健康”和“拟免疫”状态的企业个数,不会对网络中“非健康”企业的密度产生影响)。关联企业群网络中关联信用风险的传染过程可以如下刻画:“健康”企业遵循从S→I→R的转化过程,“拟免疫”企业也遵循从Im→I→R的转化过程。

设在t时刻,称处于“健康”状态的企业数量在网络中所占的比例为“健康”企业的密度,记为S(t);称处于“非健康”状态的企业数量在网络中所占的比例为“非健康”企业的密度,记为ρ(t);称违约企业的个数在网络中所占的比例为“移出”企业的密度,记为R(t);称处于“拟免疫”状态的企业数量在网络中所占的比例为“拟免疫”企业的密度,记为τ(t),且满足条件S(t)+ρ(t)+R(t)+τ(t)=1。

在关联企业群网络中,“关联度”一般指与该企业存在直接资产关联关系的其他企业的数量,对于网络中每一企业的资产关联比为网络中与其存在资产关联关系所有企业的关联资产之和与它们的总资产之比。根据小世界网络的特征,网络中每一企业的“关联度”近似等于网络的平均关联度,因此,可以假定网络中每一企业的资产关联比都相同。也就是说,资产规模大的企业与其关联的资产较多,资产规模小的企业所关联的资产较小,从而使得网络中每个企业的资产关联比几乎一样。如果关联企业群网络中发生关联信用风险的传染,则传染的强度与网络中企业的平均关联度、资产关联比等相关。同时,鉴于关联企业群网络结构的复杂性以及关联信用风险传染过程的复杂多变性,不妨假设关联信用风险在网络中的传染是均匀的,即网络中“非健康”企业呈现均匀分布。基于此,本文运用动力学平均场理论,得到网络中各种状态企业随时间t的演化方程:

(1)

(2)

(3)

(4)

其中(1)式中等号右边第一项表示“非健康”企业以单位速率违约;第二项为“健康”企业受到“非健康”企业违约传染而产生新“非健康”企业的平均密度,它与关联信用风险传染概率γ、企业的平均关联度

在关联企业群网络中关联信用风险传染的初始时刻,假设“非健康”企业在网络中所占比例非常小,且随机分布在整个网络中。“拟免疫”企业密度和免疫成功率分别为α和β,则可得到关联信用风险传染的初始条件为:

ρ(0)=0,R(0)=0,τ(0)=αβ,S(0)=1-αβ

(5)。

利用初始条件,结合(2)和(3)可得网络中“健康”企业和“拟免疫”企业密度的表达式分别为:

(6)

(7)

引入辅助函数:

(8)

则φ(t)等于网络中被“移出”企业的密度R(t),对(8)式关于时间t求微分,可得:

=1-(1-αβ)exp(-γη

(9)

随着时间趋向无穷大,关联企业群网络处于稳定状态,此时,网络中不再存在“非健康”状态的企业,即当t→∞时,ρ(∞)=0。由(8)可知:

(10)

结合(9)和(10)可得:

H(φ(∞))=1-(1-αβ)exp(-γη

(11)

这里H(φ(∞))是一个辅助函数,式(11)存在平凡解φ(∞)=0,且当φ(∞)=0时,由(8)式可知,R(∞)=0,这表明当关联信用风险传染达到稳定状态时,不存在具有传染性的企业,进而说明企业群网络中不存在关联信用风险的传染效应。

如果关联信用风险在网络中大范围传染,表明企业群网络中至少有一个“非健康”企业,则(11)式必定存在一个非平凡解φ(∞)≠0,需要满足下列条件:

(12)

进一步,可以化简为:

γη

(13)

从(13)式可得出关联企业群网络稳定时,关联信用风险的临界传染概率为:

(14)

由(14)式可知,关联信用风险传染概率γc是关于α,β,σ以及资产关联比η的函数,可以发现,与只考虑免疫失败或者免疫失效的情况相比,两者同时存在将降低关联信用风险传染的临界概率,从而增大了关联信用风险爆发的危险性。在不考虑免疫失效和免疫失败的情况下,所获得的γc将偏大。由此可知,在企业免疫治理过程中,如果过高估计免疫的效果,将不利于对关联信用风险的管控;同时,如果不考虑企业之间的资产关联比,将提高γc的值。因此,在控制关联信用风险在关联企业群网络中传染时,企业不仅应该提高自身的免疫治理能力,提高免疫效果,而且应该管理好企业之间的关联资产以减少免疫失效的影响。

在关联信用风险传染概率γ已知的情况下,对于给定的σ和β,预期的免疫效果由(14)可得:

(15)

从(15)式可发现,如果不考虑企业免疫成功和免疫失效的影响,就会高估企业自身的免疫治理能力。同时,企业间的资产关联关系也会影响免疫的效果。

进一步,用R(∞)表示企业网络处于稳定状态时的关联信用风险传染效应,则当γ<γc时,由于网络中不存在关联信用风险的传染,故R(∞)=0;当γ≥γc时,由(8)和(11)知:

R(∞)=1-(1-αβ)exp(-γη

(16)

在忽略高阶项的情况下,利用Taylor展开公式进一步化简(16)可得:

(17)

由(17)可知:

(18)

从(18)式可发现,关联信用风险的传染效应达到稳定状态后,“移出”状态企业的密度为初始“拟免疫”企业的密度、免疫成功率、免疫失效率、关联信用风险传染概率以及企业资产关联比的函数。为此,在给定关联信用风险传染概率、初始“拟免疫”企业密度和企业资产关联比的情况下,免疫失败和免疫失效同时存在将影响关联企业群网络中关联信用风险的传染过程,从而比不考虑二者存在时降低了免疫效果。同时,在企业群网络中,一旦关联信用风险出现传染性,考虑比不考虑企业资产关联比存在的情况下,网络中企业被移出的数量将大大增加。总之,在企业资产关联比、免疫失败和免疫失效同时存在的情况下,本模型较一般的传染病模型更能刻画企业群网络中关联信用风险传染的特性。

3 仿真实验

从上述模型分析可知,不完全免疫情景下改变了企业群网络中关联信用风险的传染过程及特征。为了更直观形象的理解结论,下面通过仿真分析关联信用风险在基于关联企业群的小世界网络上的传播特性。同时,依据现实经济情况和小世界网络的特征,对模型中一系列参数做了以下假定。假设关联企业群网络中关联信用风险传染的初始时刻,随机选择一个企业作为“非健康”企业,在基于关联企业群网络中,设置平均关联度

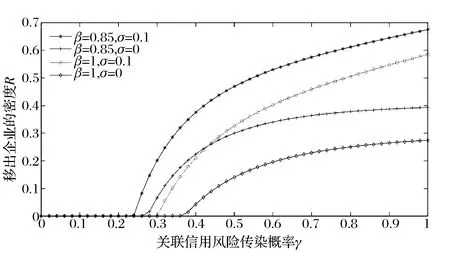

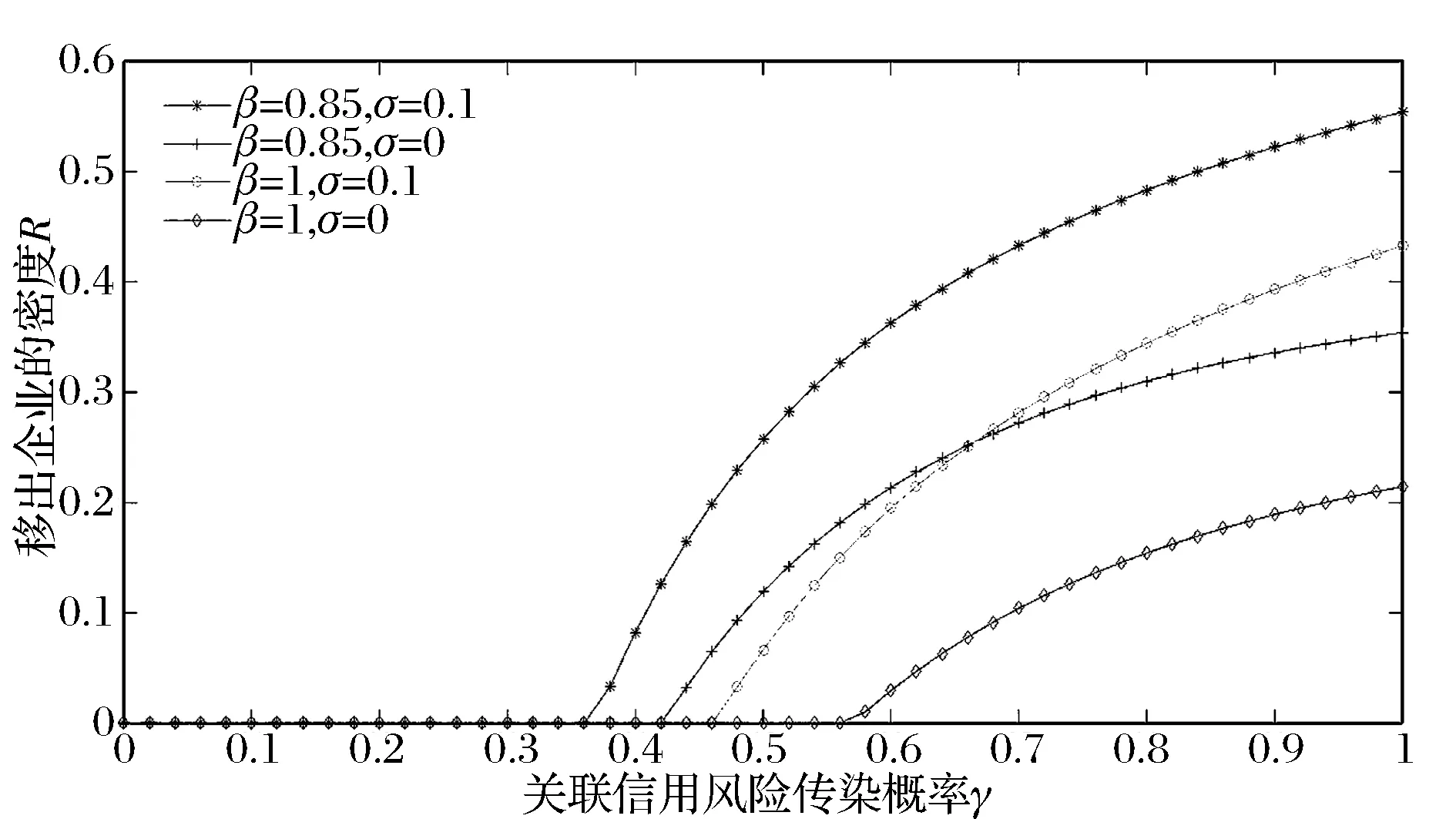

给定“拟免疫”企业在企业群网络中的密度α=0.7时,图1和图2分别描述了网络中考虑和不考虑资产关联时“移出”状态企业的密度与关联信用风险传染概率之间的变化关系。从两图中可以发现,当关联信用风险的传染概率较小时,被移出的企业也较少,随着传染概率的增大,移出企业的数量也增大;在传染概率最初增大时,移出企业的数量迅速增大,随着传染概率的逐渐增大,移出企业的数量趋于稳定。这表明,在关联信用风险传染概率较小时,由于企业自身具有一定免疫治理能力,使得大部分关联企业不被传染;但在关联信用风险传染概率急剧增大时,由于企业自身免疫治理能力的局限性,使得部分企业免疫失效或者免疫失败,从而促使移出的企业也快速增多。同时考虑免疫失败和免疫失效与其他情况相比,企业群网络中被移出的企业数量最大,而不考虑二者的情况下移出企业的数量最小。这说明,在治理企业间关联信用风险传染效应时,不能忽略企业的免疫治理能力。

对比图1和图2可以发现,考虑企业间资产关联的企业群网络中在传染概率达到0.3以上才有较多的企业被移出,而不考虑时的传染概率比它要低10%以上。也就是说,存在企业间资产关联的企业群网络更不容易爆发关联信用风险传染的可能性,在治理企业关联信用风险时要重视企业间的资产关联关系。同时,随着关联信用风险传染概率的增大,考虑资产关联的企业群网络中被移出的企业也比较少。这是由于企业之间通过资产关联关系相互分担风险,当关联信用风险爆发时,企业之间相互的救助,以及企业自身的免疫治理能力,使得企业群网络更能有效管理关联信用风险,从而延缓爆发关联信用风险传染的可能性。

图1 不考虑资产关联时R(∞)与γ的对应关系

图2 考虑资产关联时R(∞)与γ的对应关系

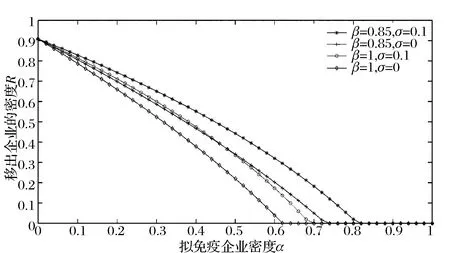

在给定关联信用风险传染概率γ=0.45时,图3与图4描述了不考虑和考虑关联资产时,“移出”状态企业密度R随着不同“拟免疫”企业密度α的变化情况。由此二图可知,与单独考虑企业治理的免疫失败或者免疫失效的影响相比,两者同时存在显著增加了企业群网络中被传染的企业个数,从而降低了基于关联企业群的小世界网络中企业治理的免疫效果。为此,在企业关联信用风险管理过程中,不能忽视其免疫治理策略。同时,尽管关联企业群网络中受到免疫策略各种结果的影响,免疫治理依然能大幅降低关联企业全网络中被传染的企业个数,并且降低的幅度随着“拟免疫”企业密度α的增大而增大。因此,企业在日常的管理过程中,提前做好企业各项治理工作,使得企业对关联信用风险具有“拟免疫”特性,以至于能避免被关联信用风险传染。

图3 不考虑资产关联时R(∞)与α的对应关系

图4 考虑资产关联时R(∞)与α的对应关系

由图3与图4对比可知,在与不考虑资产关联相比的情况下,考虑资产关联时“移出”企业密度随着“拟免疫”企业密度越大其降低的幅度更大,也就是说,关联企业群网络中“拟免疫”企业越多,关联信用风险传染的可能性也越小。这表明由于关联企业群网络中的企业通过资产关联相互链接,彼此之间联接关系更加紧密,企业之间能更好的协调治理关联信用风险,从而避免关联信用风险的爆发。

4 结语

关联信用风险是现代企业风险管理的重要组成部分,企业之间通过资产关联渠道构成具有小世界特性的关联企业群网络。本文应用动力学平均场理论和传染病原理,并结合复杂网络理论,提出了“基于关联企业群的小世界网络”的概念,构建了不完全免疫情景下关联企业群网络中关联信用风险的传染模型。研究发现,不完全免疫情景将降低关联企业群网络中关联信用风险传染的临界概率,影响关联信用风险的传染过程,并减弱了企业免疫治理的效果;一旦在关联企业群网络中关联信用风险的传染效应增强,企业倒闭的数量将随之增加。因此,在现代企业关联信用风险的免疫治理过程中,不应高估治理的效果,应该管理好企业之间的关联资产。本文的研究不仅刻画了关联企业群所面临的关联信用风险,而且为政府相关部门、金融机构识别和监管企业之间的关联信用风险提供新的视角。

由于资产关联是关联企业之间常见的一种关联方式,本文主要针对由资产关联关系组成的关联企业群展开研究。为了便于分析不完全免疫情景下关联信用风险的传染规律,本文假设了关联信用风险在关联企业群网络中的传染是均匀的。但在现实情况下,由于不同信用资质、不同资产规模的企业抵御关联信用风险传染的能力可能不同,这将导致关联信用风险在关联企业群网络中的传染过程十分复杂,这也是当前关联信用风险研究所面临的挑战。本文仅仅是抛砖引玉,在更一般的情景下探寻关联信用风险在关联企业群中的传染规律将是作者下一步拟开展的研究工作。另一方面,如果能够获得相关的实证数据,则可以对本文提出的模型进行验证或修正,这也是作者今后将进一步研究的问题。

[1] 汤凌霄,张艺霄.基于网络分析法的我国商业银行操作风险影响因素实证分析[J].中国软科学,2012(8):143-151.

[2] 董建卫,党兴华,陈蓉.风险投资机构的网络位置与退出期限:来自中国风险投资业的经验证据[J].管理评论,2012,24(9):49-56.

[3] Chuang Hongwei. Ho H C. Measuring the default risk of sovereign debt from the perspective of network[J].Physica A,2013,392(9):2235-2239.

[4] 邓超,陈学军.基于复杂网络的金融传染风险模型研究[J].中国管理科学,2014,22(11):11-18.

[5] 范宏.动态银行网络系统中系统性风险定量计算方法研究[J].物理学报,2014,63(3):38902-38909.

[6] Giesecke K, Weber S. Credit contagion and aggregate losses[J]. Journal of Economic Dynamics and Control, 2006, 30(5): 741-767.

[7] 陈庭强,何建敏.基于复杂网络的信用风险传染模型研究[J].中国管理科学,2014,22(11):1-10.

[8] Watts D J, Strogatz S H. Collective dynamic of small world network [J]. Nature,1998,393(6684):440-442.

[9] Kogut B, Walker G. The small world of Germany and the durability of national networks[J]. American Sociological Review, 2001,66(6): 317-335.

[10] 张鼎,庄新田,卢文娟,等.基于复杂网络理论的期货指数网络的研究[J].系统管理学报,2014,23(1):70-76.

[11] 马源源,庄新田,李凌轩.股市中危机传播的SIR模型及其仿真[J].管理科学学报,2013,16(7):80-94.

[12] 马英红,李慧嘉,张晓东.赋权网络中的弱化免疫研究[J].管理科学学报,2010,13(10):32-39.

[13] 吕萍.组织免疫行为对组织绩效影响机制的实证研究[J].科学学与科学技术管理,2011,32(7):15-23.

[14] 许晖,纪春礼,李季,等.基于组织免疫视角的科技型中小企业风险应对机理研究[J].管理世界,2011,(2):142-154.

[15] 杨兴龙,孙芳城,陈丽蓉.内部控制与免疫系统:基于功能分析法的思考[J].会计研究,2013,(3):65-71.

Associated Credit Risk Contagion and Simulation Between Enterprises Based on the Incomplete Immune Scenario

LI Yong-kui1,2, ZHOU Yi-mao3, ZHOU Zong-fang1

(1. School of Economic and Management, University of Electronic Science & Technology of China, Chengdu 610054,China;2. School of Economics, Southwest University of Political Science & Law, Chongqing 401120, China;3.Suzhou Huiyutong Data Technologies Co. Ltd, Suzhou 215123,China)

With further development of economic globalization and market economy, enterprises form complicated relationships through equity, guarantees, mutual insurance, connected transaction, financial derivatives, supply chain and the multiple identities of management and so on. As a result, the associated credit risk has become hot and difficult problems in risk managements of modern enterprise. Under the framework of small world network, this paper proposes the concept of "small world networks based on the affiliated enterprises cluster network ". we apply mean field theory and principle of epidemiology in order to construct associated credit risk contagion model between enterprises based on asset-related relationship under the imperfect immunization scenario, to reveal and simulate the relation among associated credit risk contagion probability with imperfect immunization and asset-related in enterprises cluster network. The study finds that the threshold value of the associated credit risk contagion is reduced under the condition of the immune failure and immune invalidity, thereby, increasing the likelihood of related credit risk contagion; and the assets correlation between enterprises will influence associated credit risk contagion and immune effect. The study of this paper is helpful for the prevention and control of the spread of the associated credit risk in the affiliated enterprises cluster, it has far-reaching academic value and practical significance.

affiliated enterprises community;small world network; associated credit risk;imperfect immunization; contagion

1003-207(2017)01-0057-08

10.16381/j.cnki.issn1003-207x.2017.01.007

2015-09-03;

2016-01-04

国家自然科学基金资助项目(71271043);重庆市教委人文社科重点项目(14SKC03);重庆市社科培育项目(2014PY65)

李永奎(1978-),男(汉族),山东东明人,电子科技大学经济与管理学院,博士研究生,讲师,研究方向:金融工程、关联信用风险评价与管理,E-mail:yongkuili@aliyun.com.

F830

A

猜你喜欢

化工管理(2022年13期)2022-12-02

中国信用(2022年4期)2022-09-28

新世纪智能(数学备考)(2021年9期)2021-11-24

初中生学习指导·中考版(2021年2期)2021-09-10

意林绘阅读(2019年12期)2019-12-30

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

故事作文·低年级(2017年7期)2017-07-20

读者(2017年5期)2017-02-15

当代经济(2016年26期)2016-06-15