宏观审慎政策与货币政策的协调搭配

——基于贝叶斯估计的DSGE模型

2017-04-19 01:24程方楠孟卫东

中国管理科学 2017年1期

程方楠,孟卫东

(重庆大学经济与工商管理学院,重庆 400030)

宏观审慎政策与货币政策的协调搭配

——基于贝叶斯估计的DSGE模型

程方楠,孟卫东

(重庆大学经济与工商管理学院,重庆 400030)

本文构建了一个植入房价波动的DSGE模型,系统考察了宏观审慎政策与货币政策的协调搭配。基于中国经济数据的模拟分析得到了三个基本结论:(1)从协调的机制看,宏观审慎政策应根据信贷的不同对象和具体投放情况进行调整,货币政策应继续致力于物价稳定,通过合理的协调搭配,既能有效降低单一政策工具所面临的多目标困境和政策负担,又能在各自擅长的领域发挥优势;(2)从协调的政策规则设定看,两种政策均青睐标准的泰勒规则,而不是其他更为复杂的多目标规则;(3)从协调的实施看,两种政策在实施中均涉及“方向”和“力度”的选择,协调中需避免“政策冲突”和“政策叠加”问题,任何问题的出现不仅会影响政策协调的效果,而且会增加政策实施的成本,同时会增加社会福利损失。

宏观审慎政策; 货币政策; 政策协调; DSGE模型

1 引言

2008年全球金融危机使货币政策在实现物价稳定的同时能够兼顾金融稳定的论断遭到严重质疑,为了同时实现金融稳定与物价稳定的双重目标,针对金融稳定的宏观审慎政策与针对物价稳定的货币政策的协调搭配问题得到了学术界和各国政策当局的重视。另一方面,近期我国房价过热已经成为居民、学术界和政策当局共同关注的焦点,作为资产价格重要组成部分的房价,其波动加剧将会引发系统性金融风险。为了平抑物价波动的同时,有效防范房价波动引发的系统性金融风险,本文尝试在一个植入房价波动的DSGE模型中探讨针对金融稳定的宏观审慎政策与针对物价稳定的货币政策能否以及如何协调搭配才能同时防范房价波动和物价波动,进而同时实现金融稳定与物价稳定的双重目标,并且又能避免“政策冲突”和“政策叠加”等问题?显然,这些问题的研究具有重要的理论和现实意义。

在目前有关宏观审慎政策与货币政策协调搭配的国外研究中,大部分文献都将注意力集中在了宏观审慎政策与货币政策协调搭配的必要性方面,如Antonio等[1]、N’Diaye[2]、Blanchard等[3]、Gelain等[4]。Antonio等[1]认为,政策当局追求金融与物价的双重稳定目标在长期具有内在的一致性,宏观审慎政策与货币政策的有效协调不仅能够彼此促进,而且有助于实现金融与物价的双重稳定目标。N’Diaye[2]在货币政策框架下考察了宏观审慎政策与货币政策协调的必要性。研究结论表明:逆周期的宏观审慎政策不仅有助于维护金融稳定,而且有助于减缓实体经济的波动。Blanchard等[3]研究后指出,虽然宏观审慎政策以维护金融稳定为主要目标,但仅运用宏观审慎政策并不足以实现金融稳定,只有宏观审慎政策与货币政策形成有效的协调才能实现金融稳定。Gelain等[4]考察了宏观审慎政策与货币政策抑制房价波动的协调效果。结果表明,抑制房价波动的最佳方式是实现宏观审慎政策与货币政策的有效协调。

在国内相关文献中,有关宏观审慎政策或货币政策本身的研究已经很多,而针对宏观审慎政策与货币政策协调搭配的研究并不多见。周小川[5]从防范金融危机的视角探讨了宏观审慎政策框架的形成背景、内在逻辑和主要内容。张健华和贾彦东[6]分别从理论与实践两方面阐述了宏观审慎政策的进展。马勇和陈雨露[7]在一个内生性金融体系的DSGE模型中考察了宏观审慎政策的协调与搭配,但本文没有对家庭和企业的信贷调控力度进行区分,因而结果缺乏现实基础。文凤华等[8]分析了房价波动与金融脆弱性的关系。结论表明:房价波动与系统性金融风险之间不仅存在着密切联系,而且房价波动与系统性金融风险之间存在着双向的因果关系。简志宏等[9]对动态通胀目标、货币调控机制与我国宏观经济波动之间的关系进行了分析。结论表明:DSGE模型对研究我国经济波动和货币政策具有一定的适用性;同时结论也表明,具有动态通胀目标的货币调控机制能够起到稳定通胀的作用。陈利锋等[10]在一个包含房价波动的多部门DSGE模型中,基于贝叶斯估计,就外生冲击对产出、通胀及房价波动的影响进行了分析。结论表明:宽松的货币政策对我国房价起到了一定的助推作用。目前,国内仅有为数不多的文献探讨了宏观审慎政策与货币政策的协调问题。梁璐璐等[11]在DSGE框架下探讨了宏观审慎政策与货币政策的协调效果,但本文只针对宏观审慎政策与货币政策的协调效果进行了分析,并没有对宏观审慎政策与货币政策如何协调以及在协调过程中各自的政策规则如何设定等问题进行分析。方意等[12]论证了宏观审慎政策与货币政策的协调问题。结论表明:宏观审慎政策与货币政策是替代还是互补关系,即依赖于银行的资本充足率,又依赖于实际经济的运行情况。

纵观国内外文献,针对宏观审慎政策与货币政策协调搭配的研究特别少,而将宏观审慎政策与货币政策置于统一的分析框架下,并基于微观基础的研究并不多见。为了在微观基础上对宏观审慎政策与货币政策的协调搭配进行规范性的分析,本文尝试构建一个植入房价波动的动态随机一般均衡(Dynamic Stochastic General Equilibrium,DSGE)模型,从理论上对宏观审慎政策与货币政策的协调搭配进行分析。

DSGE模型在“理性预期革命”后逐渐成为宏观经济政策分析的主要工具,所以在DSGE模型中研究宏观审慎政策与货币政策的协调搭配不仅是适宜的,而且是非常恰当的;另外,贝叶斯估计方法不仅利用较少的先验信息,而且通过重复抽样保证了估计结果的稳健性,从而能够使我们做出更加科学的政策评估。为了使构建的DSGE模型能够用于定量的经济分析,需要对其做进一步的模拟检验,其检验方法主要有脉冲响应分析和方差分解分析等;同时,利用DSGE模型中效用函数特有的显性特征,我们模拟分析了政策调整后的社会福利变化,这样能够使我们能够较好地预测DSGE框架下宏观审慎政策与货币政策的协调搭配效果。

本文研究的基本目标有两个:一是宏观审慎政策与货币政策如何协调,即如何在宏观审慎政策与货币政策之间构建有效的组合才能实现协调效果的最大化,同时又能避免“政策冲突”和“政策叠加”等问题;二是宏观审慎政策与货币政策在协调过程中各自的政策规则如何设定,即如何选择合适的“盯住”变量才能最大程度地发挥政策的效力。本文余下部分安排如下:第二部分构建了本文的DSGE模型;第三部分对模型中的参数进行了校准与估计;第四部分给出了模拟分析结果;第五部分给出了本文的主要结论。

2 模型

2.1 家庭

本文借鉴了Iacoviello[13]的设置,把家庭细分为储蓄型与借贷型两类,但不同于该经典文献,本文将宏观审慎政策的贷款价值比率工具进行了动态化,这将有助于分析不同力度的宏观审慎政策对经济的调控效力。

家庭在其预算约束下对消费ci,t、房产hi,t、实际货币余额Mi,t/Pt以及劳动供给Li,t的选择进行抉择以期最大化终生效用的贴现和:

(1)

式中,i={1,2}代表储蓄型与借贷型两类家庭,β、η、φ与χ分别为家庭的贴现因子、劳动供给收入弹性的倒数、持有房产与实际货币余额的效用权重, 为消费和实际货币余额常数替代弹性的倒数。

2.1.1 储蓄型家庭

该类家庭从提供的劳动与购得的债券中获得收益、并从企业处获得利润∏1,t,把所获收益用来消费、投资房产以及购买债券b1,t、剩余的收益以实际货币余额的形式持有。因此,该类家庭在最大化终生效用的贴现和时面临如下预算约束:

(2)

2.1.2 借贷型家庭

该类家庭最大化终生效用的贴现和时面临如下的预算约束:

(3)

(4)

上式表明该类家庭所获得的信贷受限于该类家庭所拥有的房产价值的一个比例,同时从上式也能看出该类家庭所获得的信贷随着房价的涨落而同向变化。

2.2 企业与价格设定

2.2.1 中间商

假设垄断竞争性中间品市场由连续统j∈[1,0]的同质厂商组成,它们具有规模报酬不变的C-D生产函数:

(5)

式中,Aj,t为中间商的全要素生产率,kj,t与hj,t分别为中间商投入的资本与房产,Lj,1t与Lj,2t分别为储蓄型家庭与借贷型家庭提供的劳动,νj与μj分别为房产与资本的产出弹性, 为储蓄型家庭占全部家庭的比例,如Iacoviello和Neri[14]的设定,此处假定劳动力市场是完全竞争的。

同时假设中间商也从消费中获得效用,记cj,t为中间商的消费,则中间商在其预算约束下最大化终生效用的贴现和,其面临的具体问题如下:

(6)

(7)

同时,中间商面临与借贷型家庭类似的借贷约束:

(8)

2.2.2 零售商

假设零售市场也由连续统[0,1]的完全竞争同质厂商组成,零售商利用Dixit-Stiglitz加总技术把购得的中间品组合后,再采用Calvo[15]的交错定价方法对组合后的商品进行定价出售。

(9)

2.3 房地产部门

同中间商类似,房地产部门把购得的零售品作为投资的资本品,结合其他的生产要素进行新房产的生产,其生产函数为:

(10)

式中,Ah,t与Th分别为房地产部门的全要素生产率与投入的土地(假设土地供给量正规化为单位1)。

最大化本部门利润可得:

(11)

Ih,t=ht-(1-δh)hh-1

(12)

式(12)即为房产存量ht(ht=h1,t+h2,t+hj,t)的演化方程。

2.4 银行与金融加速器

本文采用由Townsend[16]首次提出的CSV(Costly state verification)假说:银行与借贷者之间由于信息不对称而存在道德风险问题,银行为了解信贷用途和投资收益需要支付一定的费用,为了弥补这些费用银行要求借贷者支付更高的借款成本。

(13)

则银行在约束条件(13)下最大化预期回报与机会成本之差,即:

解此问题可得金融加速器:

(14)

式中:ω′(·)>0,ω″(·)>0,由上式可得:

(15)

此式为联系贷款利率,基准存款利率与宏观审慎政策的贷款价值比率的动态方程。

2.5 市场出清与政策当局

2.5.1 市场出清

均衡时全部最优化条件得到满足,所有市场出清,总资源约束为:

Yt=c1,t+c2,t+cj,t+Ij,t+Ih,t

(16)

2.5.2 政策当局

(1)考虑了“房价波动因素”的货币政策

为分析考虑了“房价波动因素”的货币政策,假定货币政策采用如下扩展的泰勒规则:

(17)

式中,∂R、∂π、∂y及∂q分别为利率平滑系数、通货膨胀反应系数、产出缺口反应系数及房价波动反应系数。

(2)宏观审慎政策与货币政策协调

根据“丁伯根法则”,假定当局分别运用宏观审慎政策的贷款价值比率工具与货币政策的利率工具来实现房价与物价的双重稳定目标,并假定两种政策均遵循标准的泰勒规则:

(18)

(19)

(20)

式中:Ω2与Ωj分别为政策当局对借贷型家庭与中间商信贷过快增长的反映强度。

2.6 外部冲击过程

(21)

表1 结构性参数

表2 部分内生变量稳态值

(22)

(23)

(24)

(25)

(26)

3 参数校准与估计

3.1 数据处理

本文利用贝叶斯估计方法对反映模型动态特征的参数进行估计,为了避免随机奇异性问题,本文选取了如下六个观测变量:产出、消费、投资、通货膨胀率、房价和贷款余额。样本区间为2003年第一季度至2013年第四季度,全部变量的序列数据均利用TRAMO/SEATS做了季节性调整以消除季节性波动,同时为了使数据与对数线性化后的变量保持一致,在对调整后的数据取对数的基础上,用Baxter和King[17]滤波方法进行处理以消除异常值对估计的影响,原始数据均来自CCER数据库。

3.2 部分参数校准

在进行估计前需要对反映模型稳态特征的参数进行校准,需要校准的参数主要包括模型的结构性参数和模型内生变量的稳态值,具体的校准结果见表1和表2。

3.3 相关参数估计

本文利用贝叶斯估计方法对模型中的剩余参数进行估计,表3第二至四列给出了参数的先验信息,先验分布的设定参考了Smets和Wouters[18]等文献,同时结合我国经济的实际情况设定了参数先验分布的均值和标准差,表3的后三列报告了贝叶斯估计的后验均值及95%的置信区间,具体结果见表3。

表3 相关参数的贝叶斯估计

4 模拟分析结果

为了使构建的DSGE模型能够用于定量的经济分析,需要对其做进一步的模拟检验,其检验方法主要有外生冲击对各内生变量短期相对影响的脉冲响应分析和外生冲击对各内生变量长期相对影响的方差分解分析。同时,利用DSGE模型中效用函数特有的显性特征,我们模拟分析了政策调整后的社会福利变化,这样能够使我们能够较好地预测DSGE框架下宏观审慎政策与货币政策的协调搭配效果。记考虑了“房价波动因素”的货币政策为体制1;宏观审慎政策与货币政策协调为体制2,则具体拟合分析结果如下。

4.1 脉冲响应分析

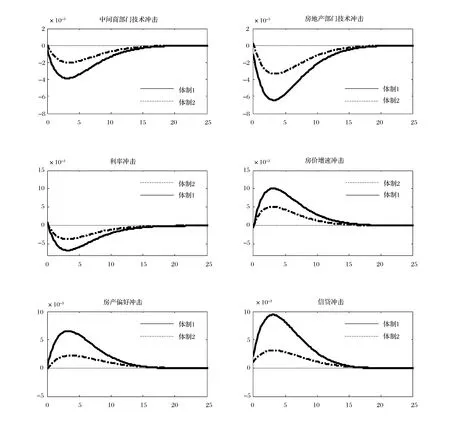

鉴于本文的主要目的是探讨宏观审慎政策与货币政策如何协调搭配才能同时实现房价和物价的双重稳定,所以本文针对如下两方面做了脉冲响应分析:一是宏观审慎政策在协调过程中对货币政策目标与效力的影响;二是两种政策体制下对房价波动的调控效应。

4.1.1 宏观审慎政策在协调过程中对货币政策目标与效力的影响

图1显示了各种外生冲击变量上涨一个标准差时通货膨胀的脉冲响应图。从图中可以得出如下两个结论:一、相对于体制1,体制2下通货膨胀对房产偏好冲击的波动幅度较小,其主要原因在于:正向房产偏好冲击将引致房价上涨,为了维护房价稳定,宏观审慎政策的实施提高了获得信贷的成本,这不仅抑制了信贷需求的扩张,而且使通货膨胀上涨的压力向信贷扩张的压力转移并最终得以化解。由此可见,宏观审慎政策在协调过程中不仅与货币政策的目标不冲突,而且还能提高货币政策的效力。二、两种政策体制下,通货膨胀对其他外生冲击的脉冲响应曲线基本相同,这也进一步表明了在多数经济周期中宏观审慎政策与货币政策的协调搭配过程与货币政策的目标并不冲突。

图1 两种政策体制下各种正向冲击的通货膨胀脉冲响应图

综上所述,在两种政策的协调搭配过程中,宏观审慎政策不仅与货币政策的目标不冲突,并且在某些情况下还能提升货币政策的效力。这与Antonion等[1]的分析结果类似:仅利用货币政策来抑制信贷市场过热则需要对利率进行大幅度的调整,但宏观审慎政策与货币政策合理的协调搭配,不仅能够有效抑制信贷市场过热,进而可以实现对包括房价在内的资产价格波动的有效调控,而且可以让货币政策只专注于实现控制通货膨胀的目标。

4.1.2 两种政策体制下对房价波动的调控效应

图2显示了各种外生冲击变量上涨一个标准差时房价的脉冲响应图。从图中可以得出如下两个结论:一、房产偏好、房地产部门技术、利率、信贷的冲击无论在哪种体制下都是房价波动的主要原因,其中利率和信贷冲击下的房价脉冲响应幅度较大,这与王云清等[19]的结论基本相同。由此可见,货币政策是我国房价波动的主要原因,这主要是因为以间接融资为主的我国房地产行业对银行抵押贷款存在着高度的依赖性,由于银行在我国的抵押贷款中心地位,货币政策正是通过银行系统的抵押贷款方式引致了房价波动。二、体制1下,考虑了“房价波动因素”的扩展泰勒规则货币政策对房价波动的调控效果并不理想;而体制2下,宏观审慎政策与货币政策的协调搭配能够实现对房价波动的有效调控,具体表现,与体制1相比,体制2下的房价波动幅度有明显的回落。

图2 两种政策体制下各种正向冲击的房价脉冲响应图

综上所述,考虑了“房价波动因素”的扩展泰勒规则货币政策对房价波动的调控效果并不理想;而宏观审慎政策与货币政策分别以房价稳定与物价稳定为目标,并且两种政策均遵循标准的泰勒规则,同时在协调过程中保持相对的独立性,则能够实现对房价波动的有效调控。

4.2 方差分解分析

方差分解反映了外生冲击对模型中各内生变量的长期相对影响,表5给出了两种体制下主要经济变量的方差分解结果,单位为%。

首先,从长期看,房产偏好、房地产部门技术、利率、信贷的冲击能够解释大部分的房价方差分解结果。从上表可以看出,在两种体制下这四种外生冲击对房价方差分解的解释都超过了75%(体制1下77.65%、体制2下78.2%),其中货币政策冲击和信贷冲击在体制1下能解释43.4%、货币政策冲击和信贷冲击在体制2下能解释47.54%,由此可见货币政策和基于贷款价值比率的信贷政策是我国房价波动的主要原因。同时从上表也能看出,相对于体制1,体制2下货币政策冲击和信贷冲击的解释更大。这表明,宏观审慎政策与货币政策的协调搭配对房价波动的调控效果要好于只考虑了“房价波动因素”的扩展泰勒规则货币政策对房价波动的调控效果。

其次,就通货膨胀而言,各种冲击对通货膨胀的解释在两种体制下没有显著的差别,具体而言:中间商部门技术冲击、房地产部门技术冲击、房产偏好冲击、房价增速冲击、利率冲击和信贷冲击在两种体制下对通货膨胀方差分解结果分别为30.67%和29.03%、10.92%和10.52%、14.95%和14.03%、12.36%和12.26%、14.04%和15.10%、17.06%和19.06%。这表明,宏观审慎政策在稳定房价的过程中与货币政策的目标不冲突,这与脉冲响应分析得到的结论基本一致。

4.3 福利分析

为对不同参数集{∂R,∂π,∂y,∂q}条件下的货币政策规则及不同体制下的房价稳定效果进行评估,本文引入社会福利评价方法。参考Woodford[20]、梅冬州和龚六堂[21]的设置,可得每期的平均社会福利损失函数:

(27)

我们基于(27)式分别计算了标准泰勒规则货币政策和纳入了“房价波动因素”的扩展泰勒规则货币政策下的福利损失情况,其中,除了产出和通货膨胀的反应系数分别采用标准泰勒规则中的0.5和1.5外,还将货币政策对房价波动的反映系数设定为0.5。同时,作为比较的一个基准,在参考万晓莉[22]研究的基础上给出了我国货币政策实际规则下的情况,具体结果见表6。

从表6可以看出,扩展泰勒规则货币政策下的福利损失明显大于标准泰勒规则货币政策下的社会福利损失。这表明,货币政策在盯住产出缺口和通货膨胀的基础上,若还要盯住其他更多变量,不仅不能显著提升货币政策的效力,而且在某些情况下还会加剧经济的波动,进而造成社会福利损失的增加。这意味着,政策当局在实施货币政策时应当盯住产出缺口和通货膨胀,并遵循标准泰勒规则,而不是其他更为复杂的混合形式。

表5 主要经济变量方差分解结果

表6 不同货币政策规则下的宏观经济表现和社会福利损失

表7 宏观审慎政策与货币政策协调下的宏观经济表现和社会福利

注:*“独立货币政策”指遵从简单的标准泰勒规则货币政策.同时不存在宏观审慎政策的情况。

表7显示了在给定标准泰勒规则货币政策的基础上,纳入宏观审慎政策后的宏观经济表现和社会福利损失情况。从表7可以看出,相对于独立货币政策,宏观审慎政策与货币政策的协调搭配在平抑房价波动时所造成的社会福利损失较小。这表明,在宏观审慎政策与货币政策的协调搭配过程中分别以房价与物价的稳定为目标,同时都遵循标准泰勒规则,则在实现房价与物价稳定的同时还能进一步提升社会福利。

5 结语

本文构建了一个植入房价波动的DSGE模型,基于我国经济的实际数据,以数值模拟为主要研究方法,在对家庭与企业进行区别调控的思想下系统考察了宏观审慎政策与货币政策的协调搭配。根据本文的模拟分析得到如下结论:

(1)从协调的机制看,宏观审慎政策应当根据信贷的不同对象和具体投放情况进行调整以维护金融稳定,货币政策应当继续致力于物价稳定,同时两者在协调过程中保持相对的独立性,通过合理的协调搭配,既能有效降低单一政策所面临的多目标困境和政策负担,又能在各自擅长的领域发挥优势。

(2) 从协调的政策规则设定看,宏观审慎政策与货币政策均青睐标准泰勒规则,而不是其他更为复杂的多目标规则。根据模拟分析可知,货币政策只需盯住通货膨胀和产出缺口,宏观审慎政策只需盯住房价波动。这表明,标准泰勒规则更适用于我国当前的经济运行情况。

(3)从协调的实施看,两种政策在实施过程中均涉及到“方向”和“力度”的选择,若运用不当,不仅实现不了政策协调搭配的预期目标,还可能导致“政策冲突”或“政策叠加”问题。这启示我们:针对特定时点上的特定失衡,宏观审慎政策与货币政策的组合必须对失衡的原因、程度和性质进行综合判断,并在此基础上做出及时而适度的响应。

(4)从协调的效果看,宏观审慎政策与货币政策通过合理的协调搭配,不仅能够实现金融与物价的双重稳定目标,而且能够实现社会福利损失的最小化。根据模拟分析可知,宏观审慎政策在平抑重要资产价格的房价波动时并不以牺牲实体经济为代价,在协调搭配过程中不仅与货币政策的目标不冲突,而且在某些情况下还能够提升货币政策的效力。

[1] Antonio F, Kannan P,Rabanal P,et al. Lessons for monetary policy from asset price fluctuations[J]. World Economic Outlook, 2009, 3:93-120.

[2] N′Diaye. Countercyclical macro prudential policies in a supporting role to monetary policy[R]. Working Paper,International Monetary Fund, 2009.

[3] Blanchard O, Dell Ariccia G, Mauro P. Rethinking macroeconomic policy[J]. Journal of Money,Creditand Banking,2010,42:199-215.

[4] Gelain P. Macroprudential policies in a DSGE model with financial frictions [R]. Dynare Conference Working Paper, 2011.

[5] 周小川. 金融政策对金融危机的响应—宏观审慎政策框架的形成背景、内在逻辑和主要内容[J]. 金融研究,2011,(1):1-13.

[6] 张健华, 贾彦东. 宏观审慎政策的理论与实践进展[J]. 金融研究,2012,(1):20-35.

[7] 马勇, 陈雨露. 宏观审慎政策的协调与搭配[J]. 金融研究,2013,(8):57-69.

[8] 文凤华,张阿兰,戴志锋,等. 房地产价格波动与金融脆弱性[J].中国管理科学,2012, 20(4):1-10.

[9] 简志宏,朱柏松,李霜. 动态通胀目标、货币供应机制与中国经济波动[J]. 中国管理科学,2012, 20(2):30-42.

[10] 陈利锋,范红忠. 房价波动、货币政策与中国社会福利损失[J]. 中国管理科学,2014, 22(5):42-50.

[11] 梁璐璐,赵胜民,田昕明,等. 宏观审慎政策及货币政策效果探讨[J].财经研究,2014, 40(3):94-103.

[12] 方意, 赵胜民, 谢晓闻. 货币政策的银行风险承担分析:兼论货币政策与宏观审慎政策协调问题[J]. 管理世界, 2012, (11):9-19.

[13] Iacoviello M. House prices, borrowing constraints, and monetary policy in the business cycle[J]. American Economic Review, 2005, 95(3): 739-763.

[14] Iacoviello M, Neri S. Housing market spillovers: Evidence from an estimated DSGE model[J]. American Economic Journal:Macroeconomics, 2010, 2(2):125-164.

[15] Calvo G A. Staggered prices in a utility——maximizing framework[J]. Journal of Monetary Economics, 1983,12(3): 383-398.

[16] Townsend R M. Optimal contracts and competitive markets with costly state verification[J]. Journal of Economic Theory, 1979, 21(2): 265-293.

[17] Baxter M, King R G. Fiscal policy in general equilibrium[J]. American Economic Review, 1993, 83(3):315-334.

[18] Smets F, Wouters R. An estimated dynamic stochastic general equilibrium model of the Euro area[J]. Journal of European Economic Association, 2003, 1(5):1123-1175.

[19] 王云清, 朱启贵, 谈正达. 中国房地产市场波动研究[J]. 金融研究, 2013,(3):101-113.

[20] Woodford M. Interest and prices: Foundations of a theory of monetary policy [M]. Princeton:Princeton University Press, 2003.

[21] 梅冬州, 龚六堂. 新兴市场经济国家的汇率制度选择[J]. 经济研究, 2011, (11):73-88.

[22] 万晓莉. 我国货币政策能减小宏观经济波动吗?基于货币政策反应函数的分析[J]. 经济学季刊, 2011, 10(2):435-456.

Coordination Between Macro-prudential Policy and Monetary Policy:Based on a DSGE Model by Bayesian Estimation

CHENG Fang-nan, MENG Wei-dong

(School of Economics & Business Administration, Chongqing University, Chongqing 400030, China)

By implanting housing price fluctuation into the DSGE model, the coordination problems between macro-prudential policy and monetary policy are studied in this paper. Three basic conclusions are drawn based on China’s economic data by the numerical simulation analysis. First, from the perspective of coordination mechanism, the adjustment of macro-prudential policy and monetary policy should be based on maintaining financial stability and price stability, respectively. Reasonable coordination of macro-prudential policy and monetary policy, not only can avoid the plight of multi-objective and policy burden faced by a single policy, but also can maximize the effect of every policy. Second, from the perspective of setting policy rules in course of coordination, all of macro-prudential policy and monetary policy prefer simple normal Taylor rule rather than other complex rules with multi-objective. Third, from the perspective of coordination implementation, the implementation of every policy relates to the choice of direction and intensity in course of coordination, the coordination should avoid the “policy conflict” or “policy overlay”, for these problems not only weaken the effect of coordination, but also augment the cost of policy execution.

macro-prudential policy; monetary policy; policy coordination; DSGE model

1003-207(2017)01-0011-10

10.16381/j.cnki.issn1003-207x.2017.01.002

2015-01-27;

2016-04-29

国家社科基金资助项目(14BJY188)

程方楠(1985-),男(汉族),河南周口人,重庆大学经济与工商管理学院,管理科学与工程专业博士研究生,研究方向:金融理论与政策、宏观政策分析,E-mail:1472644240@qq.com.

F820.2

A

猜你喜欢

清华金融评论(2022年4期)2022-04-13

今日农业(2021年5期)2021-05-22

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年22期)2019-05-21

中国机电工业(2016年5期)2016-12-01