云南寿险业发展问题的研究

2017-04-18 17:29耿西亚

中国市场 2016年51期

耿西亚

[摘 要]文章介绍了云南寿险业2016年1—7月的发展概况,从近七年的寿险规模的变化,近七年的寿险保费收入的变化,近七年寿险赔付率的情况及近七年五大寿险市场份额的变化,进行了分析。文章介绍了近几年保险监管部门在监管方面所做的努力,并且通过对近六年云南寿险业公司受到的行政处罚结果的总结,总结出云南寿险业发展存在以下四方面的问题:(1)财务数据不真实;(2)虚挂业务套取佣金及津贴的行为;(3)聘用未取得销售资格证的人员销售保险;(4)销售误导,针对这四个方面的问题,笔者提出了相应的对策及建议。

[关键词]云南;寿险业;问题;对策建议

[DOI]10.13939/j.cnki.zgsc.2016.51.035

1 云南寿险业2016年1-7月份的发展概况

2016年的1—7月,云南省的寿险公司实现原保费收入约为207.43亿元,相较于2015年同期增速33.41%,云南省2016年1—7月的保费收入实现了较大幅度的增长。寿险业务实现原保费收入约为151.96亿元,相较于2015年同期增速30.53%,占人身险业务的73.26%。

截至2016年7月,云南省人寿保险公司共有12家,并且全部为中资保险公司。云南省辖区各地区寿险保费收入排名前五位的地区是昆明市、玉溪市、红河哈尼族彝族自治州、曲靖市、大理白族自治州。

1.1 云南省近七年中资寿险公司规模情况

云南省的中资人身保险省级分公司从2009年的10家到2010年的11家,到如今稳定的人身保险规模达到12家。具体包括:中国人寿、太保人寿、平安人寿、泰康人寿、新华人寿、人保健康、太平人寿、平安养老、人保寿险、阳光人寿、生命人寿、华夏人寿。

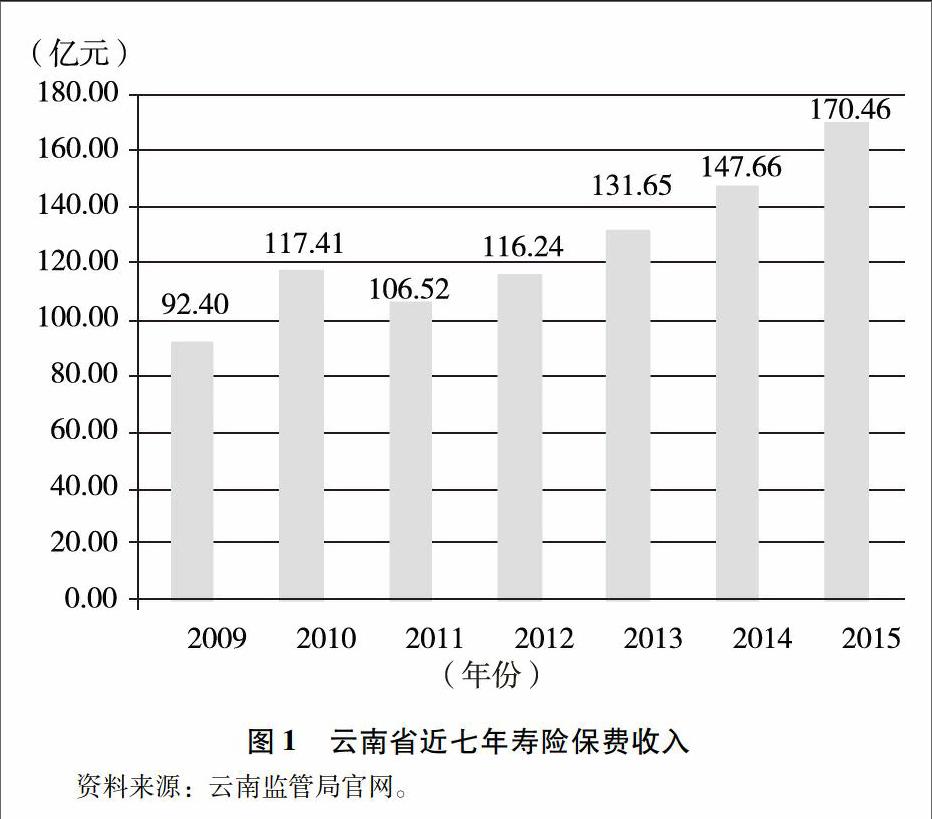

1.2 云南省近七年寿险业务保费收入情况

从图1可以看出,云南省近七年的保费收入除了2011年有轻微下降,其余六年寿险保费收入均是逐年升高的。尽管这几年整个经济环境不是很景气,但从表中可以看出,寿险业务保费收入持续增长,表明寿险业的发展趋势是越来越好的。

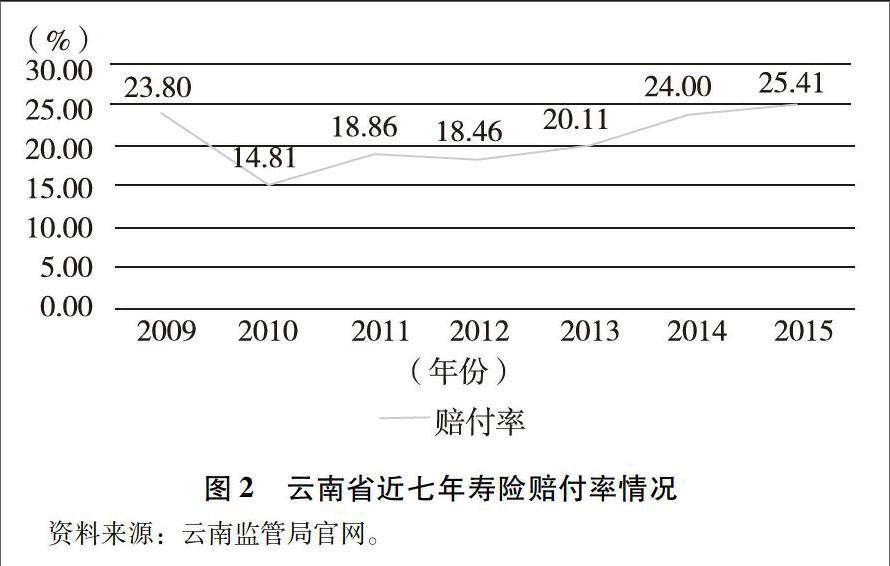

1.3 云南省近七年寿险业务赔付率情况

通过图2显示的2009—2015年的数据绘制的折线图,我们可以看出,除了2010年的赔付率有一个较大的下降之外,整体上这几年的保险赔付率是一直上升的,表明保险的损失补偿的功能越来越得到有利的体现。

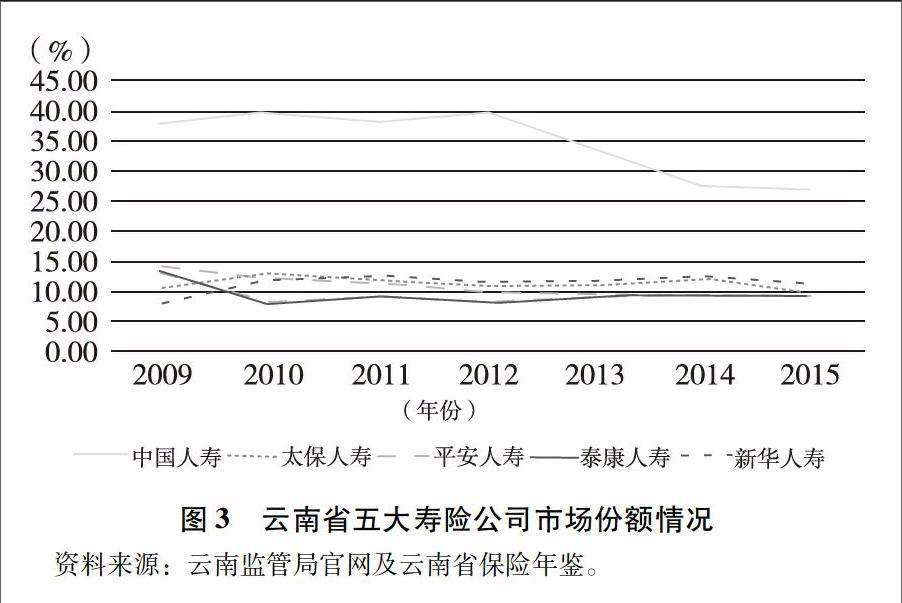

1.4 云南省五大寿险公司市场份额情况

通过折线图,我们可以清楚地看到,中国人寿近7年虽然一直居于市场份额的第一位,但近4年的市场份额呈现下降的趋势,而其他的四家寿险公司,在近7年的市场份额中,所占份额变化不大,但是从图3中可以清楚地看到,新华人寿保险的市场份额在云南省一直呈现递增的趋势,近5年稳居市场份额第二的位置。

2 保险监管部门近几年对寿险公司监管措施

2010年,在加强和改进保险监管方面,加强非现场监管,对寿险公司实施银保业务“六跟”,防范和杜绝“小账”手续费行为。

2012年,在保险监管方面,(1)从服务、风险、发展三个方面设计提出了63项人身险公司报送指标和22项统计信息系统可提数据指标对公司进行评定打分,提高监管针对性和有效性。(2)深入治理保险销售误导。向辖区人身险公司下发治理寿险销售误导有关要求,强化公司对销售行为、销售过程的管控,加大对公司人员的合规教育培训力度,营造齐抓共管、行业全员参与的良好局面。

2013年,在保险监管方面,(1)高度重视满期给付和退保风险。组织辖内各人身险公司开展了退保风险和满期给付风险排查工作,并对三家公司实施了现场检查,基本掌握了我省退保风险的重点地区、重点渠道、重点客户和重点产品,为2014年的风险防范工作奠定基础。(2)综合治理销售误导。建立人身险新单客户短信提示制度,开展保险知识公益宣传年活动,形成销售人员自我约束、消费者广泛参与的监督机制。

3 近六年云南寿险业公司受到的行政处罚结果总体情况

2010年,云南省寿险公司共发生3起行政处罚事件。主要是由于公司财务数据不真实而受到的处罚。

2011年,云南省寿险公司共发生6起行政处罚事件。主要是由于委托不具有资格的人员开展业务,业务财务数据不真实,擅自改变保险条款这三方面而受到的处罚。

2012年,云南省寿险公司共发生4起行政处罚事件。主要是由于销售误导及虚拟工号这两方面的违法行为而受到的处罚。

2013年,云南省寿险公司共发生4起行政处罚事件。主要是由于委托未取得合法资格的个人从事保险销售活动;回访不符合相关规定;虚列佣金用于支付展业费用的违法行为;已报告未决赔案未计提未决赔款准备金;虚构保险中介业务方式套取费用;销售误导这些方面的原因受到的处罚。

2014年,云南省寿险公司共发生3起行政处罚事件。主要是由于编制虚假财务资料;聘任不具有从业资格人员的违法行为而受到的处罚。

2015年,云南省寿险公司共发生6起行政处罚事件。主要是由于未按要求向投保人进行回访的行为;存在未发放保险销售从业人员执业证书的行为;虚挂保险中介业务套取佣金及管理津贴;编制或者提供虚假报告的行为而受到的处罚。

从近6年的行政处罚结果来看,目前的云南寿险行业主要是寿险公司的财务数据不真实、虚挂业务套取佣金及津贴的行为、聘用未取得销售资格证的人员销售保险、销售误导四个方面的问题。

4 对策建议

从云南寿险行业存在的具体四个方面的问题来看,问题主要出现在寿险公司聘用人员及保险中介业务的违规操作两方面上。所以针对这两大方面,根据具体的问题提出相关建议。

4.1 建立有效的保险信息披露监管制度

加大对违规披露行为的处罚力度,对披露虚假保险财务信息或者虚拟信息等违规行为追究法律责任,尤其是对直接负责的主管人员和其他直接责任人员,因为在《保险公司中介业务违法行为处罚办法》没有对相关人员追究刑事责任;运用行政手段结合社会媒体进行曝光,使违规经营寿险公司意识到违规成本太高,从而保护被保险人利益;强化保险公司对自身中介业务的管控意识和管控责任,加强内部审计工作。

4.2 加强对寿险公司营业区人员的专业培训,提高其对保险相关法律、行政法规、规章的学习

营业区人员负责与保险代理人直接接触,所以他们非常了解保险代理人的情况,只有营业区的人员真正了解违规操作的严重后果,才会杜绝聘用不具有销售资格的人员销售保险的行为。

4.3 推进保险条款的标准化和公平化

推进保险条款的标准化和公平化是解决销售误导的有效途径。例如,曾引起广泛关注的重疾险,就是因为保险界对“重大疾病”没有标准定义导致的。2007年,中国保险行业协会出台《重大疾病保险的疾病定义使用规范》,從而对“重疾险”定义有了统一标准,这一举措大大降低了“重疾险”的销售误导行为,保护了被保险人利益。

参考文献:

[1]袁成.中国保险监管制度研究[M].南京:南京大学出版社,2011.

[2]云南保监局,云南省保险学会,云南省保险行业协会.云南保险年鉴[C].2010-2011.

[3]云南保监局,云南省保险学会,云南省保险行业协会.云南保险年鉴[C].2013-2014.

猜你喜欢

云南画报(2021年11期)2022-01-18

四川劳动保障(2021年5期)2021-07-19

云南画报(2020年12期)2021-01-18

云南画报(2020年9期)2020-10-27

非公有制企业党建(2019年7期)2019-07-19