互联网供应链金融信用风险度量与盯市管理

2017-04-11 09:08王宝森

中国流通经济 2017年4期

王宝森,王 迪

(1.北京物资学院经济学院,北京市101149;2.天津大学经济与管理学部,天津市300072)

互联网供应链金融信用风险度量与盯市管理

王宝森1,王 迪2

(1.北京物资学院经济学院,北京市101149;2.天津大学经济与管理学部,天津市300072)

在对互联网供应链金融信用风险度量中,可充分发挥互联网便利获取中小企业即时动态非财务数据(如交易频率、客户活跃程度、满意度等)的优势,掌握中小企业基本状况、互联网交易状况、互联网服务质量、供应链行业状况等指标,以主成分分析法确定影响互联网供应链金融的主要影响因素,准确、及时了解互联网供应链金融的风险程度,突破传统以财务指标为主衡量金融风险的局限。在此基础上,可借鉴期货风险管理的经验,设计互联网供应链金融风险管理的盯市制度,以逻辑回归风险判别器进行信用风险判断,进一步控制和降低互联网供应链金融的信用风险。

逻辑回归模型;互联网供应链金融;信用风险;盯市

一、引言

互联网供应链金融是互联网平台支持下的供应链金融生态圈,在生态圈中,电商、银行、物流企业、核心企业以及中小企业跨界合作,减缓过分依赖传统金融机构的程度。与传统供应链金融一般将中小企业的信用风险控制转移到信用资质高的核心企业相比,互联网供应链金融的信用风险控制是供应链整体的信用风险控制。如何管理互联网供应链金融信用风险已经成为许多大型互联网平台积极探索的重要课题之一。

二、国内外文献综述

国外对于供应链金融业务模式的研究较多。早在1948年,艾伯特(Albert)[1]就将供应链金融业务模式分为存货质押和应收账款融资两种,并针对各自的管理方式进行了研究。对于供应链金融信用风险的研究,国外学者基本上是基于传统信用风险评估模型进行的,包括信用度量术模型(Credit Metrics)、宏观模拟模型(Credit Portfolio View)、信用风险附加法模型(Credit risk+)、信用监控模型(KMV)、风险在险值(VaR)和概率型非线性回归模型(Logistic)。2013年马姆杜·雷法特(Mamdouh Refaat)[2]就供应链金融的信用风险评价进行研究,将SAS信用风险评分体系应用于标准格式下的供应链金融信用风险评估。由于互联网供应链金融是从国内兴起的,国外对互联网供应链金融信用风险的研究较少,仅有2012年巴苏和奈尔(Basu&Nair)[3]通过分析B2B平台互联网供应链金融预付账款的业务模式,设计了一种随机动态规划模型,认为互联网平台下中小企业财务状况的不完善会增加信用风险。

在国内,研究供应链金融较早的罗齐等[4]讨论了融通仓模式下如何充分利用物流这一关键环节完善供应链金融业务的问题。对供应链金融信用风险研究一般是基于传统信用风险评估模型或结合其他模型进行的,孔媛媛等[5]构建了供应链传统信用风险的度量模型,并结合模糊算法将某些难以量化的信用风险影响因子模糊化处理。而对互联网供应链金融信用风险研究较少,赵道致等[6]提出的通过电商平台结合仓单质押业务的信用风险管理,其本质是将传统供应链金融仓单质押信用风险管理模式搬到互联网。将财务指标应用到传统信用风险模型的研究相对多一些,郭菊娥等[7]的研究具有代表性,提出基于B2B电商平台的互联网供应链金融融资模式的发展路径,指出互联网化会让信用风险呈现协同式的特点,并运用财务指标将不同信用风险模型的有效性进行对比分析。

总体来看,国内外对互联网供应链金融信用风险管理的研究较少,且现有研究运用财务指标进行分析较多,运用非财务指标及系统中实时数据进行分析的较少。

三、逻辑回归模型

逻辑回归(Logistic)模型是处理分类数据的有力工具,对解释变量几乎没有任何限制,适用性非常强。

(一)逻辑回归模型简介

逻辑回归模型是概率型非线性回归模型,在因变量为分类变量时应用较多,可根据分类变量取值分为二分类逻辑回归、多分类逻辑回归、配对逻辑回归三种类型。本文主要分析二分类逻辑回归模型。

对于信用风险研究而言,分类变量主要是违约和不违约,假设y=1为违约,y=0为不违约,p(y= 1)为违约概率,x为信用风险指标,企业违约的概率与信用风险指标的关系为:

P=P(Y=1|X)=f(x) 0≤P≤1

对数变换模型为:

这里,β0为常数,β1、β2、...、βk为信用风险指标回归系数;p为违约概率,p越大,企业信用风险越大。本文选定p=0.5为阈值。如果通过逻辑回归模型预测融资企业违约概率在0.5以上时,判定互联网供应链金融信用风险明显;当计算出来的结果小于0.5时,则判定融资企业没有违约,互联网供应链金融信用风险可控。

对于违约概率的参数估计,采用迭代解法进行估计:

(二)互联网供应链金融信用风险指标选择

供应链金融的融资对象主要是众多中小企业,中小企业财务制度相对不健全,其公开的财务数据往往不能体现公司真实的运营状况。在研究互联网供应链金融信用风险时,指标选择应过滤掉这些无效信息或虚假信息,利用互联网平台的优势获得诸如资产价格、资金流水、交易活动产生的实时流动性数据,以便对客户进行更真实有效的分析,全方位评价、量化其风险,从而提高贷款决策的可靠性。

本文选择的信用风险指标包括企业基本状况、互联网交易状况、互联网服务质量和供应链行业状况等指标(参见表1)。

互联网供应链金融的大数据多是非结构性的数据,冗余、重复信息非常多,需要从中筛选出对信用风险影响大的指标。本文运用主成分分析法进行筛选数据。

(三)主成分分析法

主成分分析法(Principal Component Analysis,PCA),是利用降维和线性转换的思想,将多个相关变量转化为少数几个不相关的主成分变量。主成分变量按照方差由大到小排列,可以不重复地反映原始变量的大部分信息,在引进多方面变量的同时有针对性地分析重要指标,从而使问题简单化。本文应用主成分分析法对互联网供应链企业平台上的中小企业诸多交易变量进行主成分分析,将模型简化。

对于互联网供应链金融中的资金供给方即互联网平台企业而言,需要观测p个信用风险影响因子x1,x2,…,xp,平台上n个企业的因子原始数据矩阵为:

Fj=αj1x1+αj2x2+…+αjpxpj=1,2,…,p

其中,Fj为第j个主成分,共有p个主成分,αij为主成分系数,本模型有三个假设:

第一,Fi、Fj互不相关(i≠j,i、j=1,2,…,p)。

第二,Fj依照方差由大到小的顺序排列,如F1的方差最大,既大于F2的方差也大于F3的方差。

以上表达用矩阵式为:F=AX

表1 互联网供应链金融的信用风险指标

主成分分析主要有以下五个步骤:

(1)将原始信用风险影响指标数据进行标准化处理,统一量纲,得到标准化数据矩阵Z,其矩阵元素为:

(3)求解相关系数矩阵的特征值以及相应的特征向量。根据雅克比方法求方程 ||R-λI=0的p个特征根,从而可以得到相关系数矩阵R的特征值(λ1,λ2,…,λp)以及相应的特征向量ai=(ai1,ai2,…,aip),i=1,2,…,p。

(4)得出主成分表达式:

Fj=αj1x1+αj2x2+…+αjpxp

主成分分析法的核心逻辑是利用方差贡献率来解释原始信息,方差贡献率是某个主成分的特征值占全部特征值的比例,即:

贡献率越大,说明该主成分所包含的原始变量信息越多。主成分个数k的选取标准由主成分累积贡献率决定,累计贡献率超过85%时,一般就认为主成分指标变量涵盖了原始变量的绝大部分信息。

(5)对主成分变量进行综合评价。在确定主成分后,还要注意主成分变量的实际含义解释,这种解释需要结合主成分变量的经济意义,不能机械式填充。

四、实证分析

本文的数据来源于阿里巴巴网,选取了2016年度60家平台中小企业,其中共900个数据30家企业作为训练样本,用于构建模型;另外30家企业作为测试样本,用于模型的检验。按照互联网供应链信用风险影响指标选择的原则,本文涉及14个自变量,包括年营业收入、仓库面积、员工人数、累计成交笔数、累计买家数、重复采购率、近90天退款率、近90天投诉率、货描相符、响应速度、发货速度、供应链重复采购率、供应链近90天退款率、供应链近90天投诉率(如表1所示)。

运用SPSS统计软件进行分析如表2所示。

(一)主成分分析结果

运用SPSS统计软件对14个互联网供应链金融信用风险影响指标进行主成分分析,得到解释总方差表(参见表3)。主成分提取原则是特征值大于1且累计方差大于85%,由表3可知提取的6个主成分的累积方差贡献率达到了87.83%,即解释了87.83%的总变异,大于85%,说明可以有效反映原始数据的主要信息。

表2 描述统计量

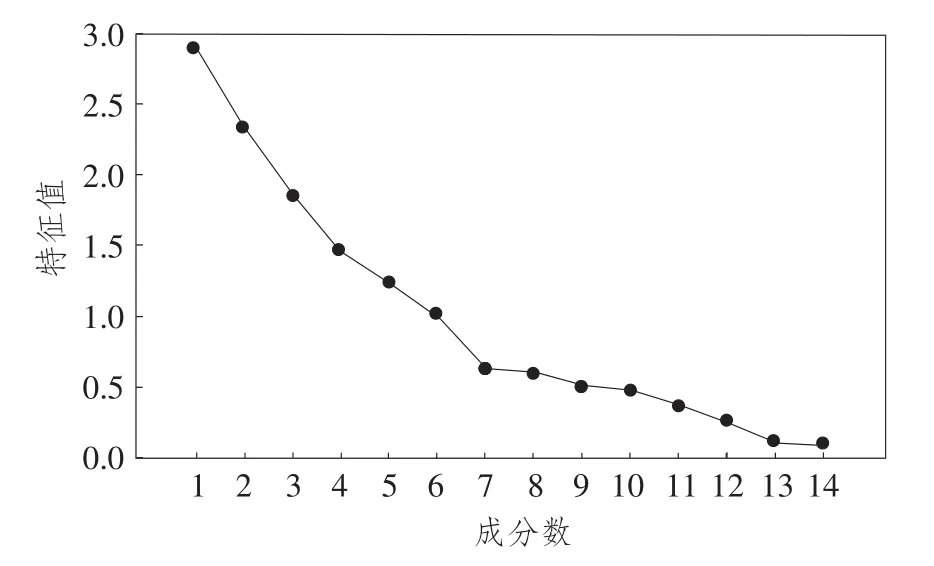

图1为主成分的特征根数值碎石散点图,从第7个折点开始折线变平缓,落差变小,说明前6个点能够很好表达原始变量的大部分信息,进一步验证了上面6个主成分选择。

主成分确定后,需进一步确定因子载荷矩阵(参见表4)。将因子数据进行正交旋转得到的旋转成分载荷矩阵,可使变量解释更清晰,明确因子的实际意义。

由表4可知,供应链重复采购率X12、供应链近90天退款率X13、供应链近90天投诉率X14等原始变量的信息主要反映在因子F1上,说明的是供应链整体的状况。

累计成交笔数X4、累计买家数X5等原始变量的信息主要反映在因子F2上,说明的是融资方的互联网交易频度状况。

年营业收入X1、仓库面积X2等原始变量的信息主要反映在因子F3上,说明的是融资方主体基本状况。

响应速度X10、发货速度X11等原始变量的信息主要反映在因子F4上,说明的是融资方服务质量的状况。

近90天投诉率X8等原始变量的信息主要反映在因子F5上,说明的是供应链下游投诉的状况。

重复采购率X6等原始变量的信息主要反映在因子F6上,说明的是供应链下游重复采购的状况。

总之,这6个主成分集中代表了互联网供应链金融企业的供应链整体状况、互联网交易频度、主体基本状况、服务质量、供应链下游投诉以及重复采购状况,解释了87.83%的主要信息。

(二)逻辑回归结果以及分析

本文利用SPSS统计软件对6个主成分为自变量、信用等级作为因变量进行逻辑回归模型分析,结果如表5所示。

由表5可知,在5%的显著水平之下,6个主成分都是显著的,因此整个模型也是显著的。融资方的违约概率逻辑回归模型如下:

表3 解释的总方差

即融资方的违约概率如下式:

图1 碎石图

最后应用上式对剩下30个测试样本进行回代检验,验证模型的适用性。通过表6可知逻辑回归模型对测试样本判别的平均准确率为90%,其中第一类对15个违约样本辨别出13个,准确率为86.7%;第二类对15个非违约样本辨别出14个,准确率为93.3%。这表明本文的逻辑回归模型具有不错的预测能力。

表4 旋转成份矩阵

表5 模型中的变量

(三)预测结果分析

传统供应链金融信用风险管理多是基于财务报表数据进行的,这种数据是结构化的、相对静态的。而互联网平台公司在供应链交易循环生态中会形成大量的非财务数据,这些数据具有碎片化、非结构化等特点。在本文的主成分分析实证中,互联网供应链金融企业的供应链整体状况、互联网交易频度、主体基本状况、服务质量、供应链下游投诉以及重复采购状况解释了87.83%的主要信息,这意味着可独立利用非财务数据对互联网供应链金融的信用风险进行评估。对本文而言,重复采购率、近90天退款率、近90天投诉率、货描相符、响应速度、发货速度等非财务数据都是社会关系参与的体现,这种体现跟企业关注的声誉有关,通过监控这些指标可以进一步管理信用风险。也就是说在互联网供应链金融中,非财务数据可体现很多信用风险的信息,如果不善于利用这些信息,互联网供应链金融的信用风险管理极可能不是充分有效的。

本文用逻辑回归模型进一步处理这些非财务指标,最后归一为违约概率判别变量,实证说明信用风险度量具有一定预测能力,独立利用非财务数据度量互联网供应链金融的信用风险管理是切实可行的。

相对于传统财务数据,利用非财务数据管理互联网供应链金融信用风险的重大意义体现在以下四个方面:

(1)拓宽了风险管理的界限。传统财务数据主要反映企业运营状况、担保物经济价值等,对于融资方的行为、偏向、心理都不能覆盖,这些只能通过非财务数据才能有效表现出来,最终落实信用风险控制点。

表6 逻辑回归模型测试检验

(2)可及时动态地进行风险管理。对于企业而言,最短的财务报表周期是一个季度,但如此长的周期不能满足互联网时代的风险管理要求。因此,传统的财务数据背景下信用风险管理效率过低,而且是相对静态的。非财务数据式的信用风险管理可以快速动态地利用日常交易数据随时监控融资方的信用状况,在一定程度上可满足及时监控的要求。

(3)降低信贷欺诈风险。对于大多数中小企业而言,其财务数据都是未经过审计的,财务制度不完善,仅仅依赖财务数据进行信用风险管理,融资方的欺诈成本较低。但是基于大数据的非财务数据风险管理方式对数据进行大范围杜撰难度和成本都较大,信贷欺诈的可能性大大降低。

五、互联网供应链金融盯市模式设计

实证分析说明,应用逻辑回归模型预测互联网供应链金融下融资企业的信用风险具有即时动态性,可将其应用到信用风险管理中。互联网供应链金融信用风险管理的核心有两点:第一,确认融资方身份以及交易的真实性;第二,动态度量和判别信用风险。

为了动态度量和判别信用风险,本文增设风险判别器,将盯市制度引用到互联网供应链金融信用风险管理模式中。

(一)盯市模式

本文构建的互联网供应链金融风险管理盯市模式结构如图2所示。该模式中互联网供应链金融信用风险管理主要涉及五个主体:互联网平台、资金需求方、资金供给方、物流企业(仓库)、第三方支付。为了研究方便,假设互联网平台、资金供给方、物流企业(仓库)、第三方支付平台同属于互联网平台企业集团的子企业(现实中阿里巴巴集团、京东集团基本符合这种假设),互联网平台是整个信用风险控制的核心,因为它是大数据的来源,只有互联网平台才能真正控制和监督交易行为。资金需求方可以是互联网平台的供应商,也可以是下游的销售商,涵盖互联网平台的所有企业,这些企业只要满足授信条件都可以向互联网平台申请贷款。物流企业和仓库是整合物流的重要环节,互联网平台企业控制了物流企业和仓库,就相当于获得了无形的抵押物,包括且不限于应收账款、订单、仓单等。资金供给方可以是拥有剩余自有资金的互联网平台企业、P2P公司、小贷公司甚至传统金融机构等。资金流的闭环重点在于第三方支付平台,如支付宝、财付通等,它可以实现融资、还款、投资三个资金环节衔接循环。第三方支付平台通过逻辑回归风险判别器即时动态地监控资金需求方的状况,预判资金需求方的信用风险,完成授信资金的划拨、控制、贷后监控、还款所有的资金循环。

(二)盯市机制的实现

本文模拟期货盯市制度设计了互联网供应链金融信用风险管理模式,资金需求方和资金供给方相当于期货交易的双方,第三方支付平台相当于期货公司。

第三方支付平台具有获取相关数据的优势,能够便利获得逻辑回归模型计算所需的动态非财务数据,如交易频率、客户活跃度、满意度等,因此第三方支付平台负责控制逻辑风险判别器,并管理保证金账号。

该盯市制度主要分为两个部分:贷前和贷后信用风险管理。贷前信用风险管理由资金供给方结合互联网平台大数据进行授信审批,第三方支付平台根据贷款额度或者授信额度通知资金需求方提交一定比例的初始保证金。贷后信用风险管理是由第三方支付平台运用逻辑回归模型计算企业违约概率。如果企业违约概率低于某一值,保证金账号资金不动;如果高于某一值且低于0.5时,越接近0.5资金供给方收取的保证金越多,当保证金比例低于维持保证金比例时,第三方平台通知资金需求方追加保证金;如果违约概率达到0.5或者资金需求方未及时追加保证金,则资金供给方将停止对其放贷、追回贷款余额、有权收取剩余全部保证金,如同期货交易中强行平仓措施一样,与此同时,第三方支付平台要协助资金供给方进行催收管理,提前预警并做好失联管理。

图2 互联网供应链金融盯市运作流程

六、结束语

本文构建了互联网供应链金融的信用风险模型,并进行了实证研究,设计了逻辑回归风险判别器,并借助盯市原理探索了创新的信用风险管理模式,这种模式适用于广泛的互联网平台。目前互联网金融单笔授信额度小,如阿里模式单笔授信额度仅为100万元左右,必须依靠大数据进行信用风险度量。由于没有抵押,自然要求较大的风险补偿,以分散小额度单笔授信的风险。本文建立逻辑回归风险判别器进行盯市机制下的信用风险管理,可有效降低信用风险,弥补阿里模式不能大额授信的缺点,从而实现规模化授信。

[1]ALBERT R KOCH.Economic aspects of inventory and re⁃ceivable financing law and contemporary problems[J].1948(4):566-578.

[2]MAMDOUH REFAAT.Credit Risk Scorecards:Develop⁃ment and Implementation Using SAS[J].Journal of informa⁃tion Assuranceand Security,2013(4):53-71.

[3]BASU,NAIR.Supply chain finance enabled early pay:un⁃locking trapped value in B2B logistics[J].International jour⁃nal of logistics systems and management,2012(3):334-353.

[4]罗齐,朱道立,陈伯铭.第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002(2):11-14.

[5]孔媛媛,王恒山,朱珂,李晟.模糊影响图评价算法在供应链金融信用风险评估中的应用[J].数学的实践与认识,2010(21):78-89.

[6]赵道致,白马鹏.基于应收票据管理的物流金融模式研究[J].预测,2008(3):43-50.

[7]郭菊娥,史金召,王智鑫.基于第三方B2B平台的对线上供应链金融模式演进与风险管理研究[J].商业经济与管理,2016(1):44-47.

责任编辑:方程

Credit Risk M easurement and the M arking to M arket System of Internet Supp ly Chain Finance

WANG Bao-sen1and WANG Di2

(1.BeijingWuziUniversity,Beijing101149,China;2.Tianjin University,Tianjin300072,China)

Inmeasuring the credit risk involved in Internet supply chain finance,we can fully take advantage of Internet to obtain the real time dynam ic non-financialdata aboutSMEs to understand such indicatorsas the basic statusof SMEs,the current situation of Internet transaction,the quality of Internetservice,and the currentsituation of supply chain industry;w ith the help of PCA,we can also determ ine themain influencing factors of Internet supply chain finance and accurately and timely understand the risk level involved in Internet supply chain finance to break through the tradition barrier that taking financial indicators as the main measurement of financial risk.Based on this,we can learn from the risk management in the Futuresmarket,design the marking to market system for risk management in Internet supply chain finance,estimate the credit risk by using the logistic regressionmodel,and further controland reduce credit risk involved in Internetsupply chain finance.

logistic regressionmodel;Internetsupply chain finance;credit risk;marking tomarket

F274

:A

:1007-8266(2017)04-0077-08

2016-11-26

国家自然科学基金项目“物联网环境下供应链资源优化配置与运营协调研究”(71472134)

王宝森(1963—),男,河北省青县人,北京物资学院经济学院教授,主要研究方向为金融工程与风险管理;王迪(1990—),女,河北省邯郸市人,天津大学经济与管理学部博士生,主要研究方向为供应链管理。

猜你喜欢

化工管理(2022年13期)2022-12-02

法律方法(2022年2期)2022-10-20

中国信用(2022年4期)2022-09-28

中学生百科·大语文(2021年11期)2021-12-05

纺织科学研究(2021年7期)2021-08-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

37°女人(2017年11期)2017-11-14