山东省市域金融发展与经济增长协调关系的特征研究

2017-04-10 07:37逯进王文波苏妍

青岛科技大学学报(社会科学版) 2017年1期

逯进++王文波++苏妍

[摘 要]基于山东省17城市2001—2012年面板数据,应用耦合模型,对山东省金融主体—经济增长、金融环境—经济增长两类二元系统以及金融主体—金融环境—经济增长三系统协调发展程度做出解析,借此对山东省金融发展与经济增长之间的协调发展关系做出全面判断。基于半参数可加模型,进一步从线性和非线性两个方面揭示两类二元系统的协调发展对三系统协调发展影响的时序变动规律。结果显示,无论是二系统耦合还是三系统耦合,各市均呈现稳定上升态势,但当前的系统耦合水平并不高;从空间差异看,半岛蓝色经济区与非半岛蓝色经济区的耦合水平差异不大;三系统的协调发展明显受到了其他两类二元系统协调发展的影响,且影响方式具有明显的线性特征。

[关键词]金融发展;经济增长;协调关系

[中图分类号]F290 [文献标识码]A [文章编号]1671-8372(2017)01-0024-06

一、前言

20世纪70年代,麦金农和肖的金融抑制(Financial Repression)与金融深化(Financial Deepening)理论的提出,标志着金融发展理论的全面成型。随后众多发展中国家货币金融改革的实践都深受这一理论的影响。从金融深化理论看,金融体制与经济发展之间存在相互推动和相互制约的关系:一方面,健全的金融体制能够有效地动员储蓄资金,并将其引导至生产性投资上,从而促进经济发展;另一方面,发展良好的经济同样也可通过国民收入的提高和经济活动主体对金融服务需求的增加来刺激金融业的发展,由此形成金融与经济发展相互促进的良性循环。而在此过程中,有三个关键的动态因素产生了重要的作用:一是金融体系规模的扩大,二是金融机构的不断优化,三是金融市场的秩序逐步健全。通过这三个因素的不断优化,并不断加深其与经济增长的交互作用关系,就会产生金融体系本身的不断正向演进,同时增强经济发展动力。按照这一逻辑,后续出现了大量关于金融发展与经济增长关系的研究文献,主要观点有如下三个方面:一是“供给导向”型(Levine. etc[1],Shan. etc[2],Antal. etc[3]),即金融发展引领经济增长;二是“需求跟随”型(Lucas[4],Horváthová[5],Greenwood. etc[6]),即实体经济的增长带动金融的发展;三是“双向”因果型(King. etc[7],Levine[8],Johnson N. etc[9]),即金融发展与经济增长之间的关系是互促的。

近年来,国内有关我国金融发展与经济增长关系的研究亦相当活跃,研究大都遵循了上述范式。谈儒勇发现我国金融中介体发展和经济增长之间具有显著的、很强的正相关关系, 这意味着金融中介的发展有可能促进经济增长[10];赵振全等认为我国信贷市场对经济增长的作用比较显著,而股票市场的作用并不明显[11];冉光和等基于我国东西部的省级面板数据,运用单位根检验、协整检验与误差纠正模型,对东西部金融发展与经济增长的长短期关系进行研究,发现东西部金融发展与经济增长关系差异明显,因此认为在不同的条件下,金融发展与经济增长之间关系可能并不稳定[12];杨谊主张完善相关法律体系和金融监管制度,通过金融体制改革促进金融功能在经济发展中的积极作用[13];徐景峰,华桂宏等强调要注重金融结构的优化和平衡,这样有助于经济发展的稳定[14-15]。

从已有研究看,虽然多视角、多方法讨论二者关系的实证分析已较为普遍,但大都集中于金融主体与经济增长抑或是金融环境与经济增长之间关系的单独讨论。而如能将这两类分析置于一个统一的体系中加以综合研究,从而能够以一个更为全面的视角审视金融发展与经济增长关系的演化规律,将有可能得出一些更为全面而新颖的结论。

基于此,本文引入“系统耦合”概念,考虑到数据的可得性,以具有代表意义的山东省的金融主体、金融环境与经济增长三系统为例展开分析。首先,基于山东省地市级数据,对其金融主体—经济增长、金融环境—经济增长两类二元系统协调发展程度以及金融主体—金融环境—经济增长三系统协调发展程度做出解析,借此对其金融发展与经济增长之间的协调发展关系做出初步的判断,并进一步解析山东省金融发展作用下的区域经济发展差异特征;其次,基于半参数可加模型,从线性和非线性两个方面揭示山东省金融主体—经济增长协调发展和金融环境—经济增长协调发展对金融主体—金融环境—经济增长三系统协调发展影响的时序变动规律。

二、研究方法

(一)耦合模型

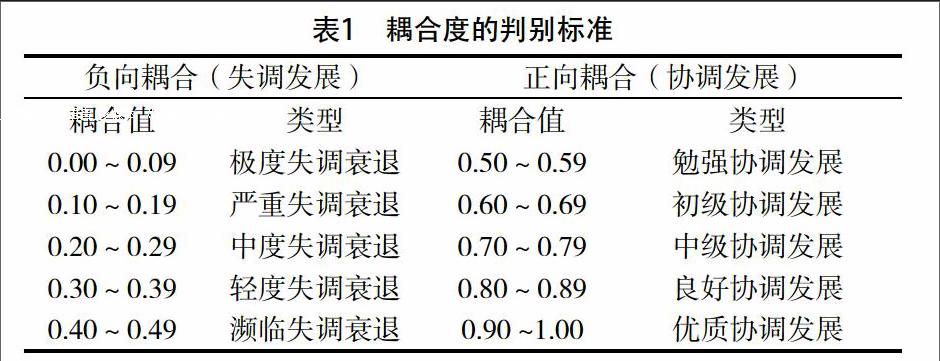

耦合(Coupling)是物理学术语,是对两个及以上系统相互依赖于对方的一个量度,可以从“协调”和“发展”两个层面定义。协调是一个截面概念,考察在特定时点上,两系统间的相互配合程度;发展是一个时序概念,考察随着时间的延续,两系统共同变化的过程,具体表现为系统从低级到高级,从简单到复杂的演进[16]。耦合则是上述两方面的综合,全面考察两系统在保证自身发展的同时兼顾彼此、协调一致的程度。耦合度的大小标志着系统之间相互协调程度的强弱,具体判断标准如表1所示[17]。

有关两系统耦合值的计算方法较为统一,一般的求解过程见公式(1)—(3)[18]。

假设存在两个交互关联的系统,各自的发展水平由综合指数 X、Z 分别标识,则有

式中,为两系统协调度;为两个系统的综合评价指数,也称为发展度,、分别代表两系统对综合发展水平的重要性(权重),以金融主体、经济增长两系统为例,笔者认为两个系统同等重要,因此,可设定==1/2;D为两系统耦合度。

以二元系统耦合解析为基础,并对其加以改造,可以对三元系统耦合的机理做出新颖的解析。设定系统离差系数为

(二)可加模型

自1990年以来,可加模型(Additive Model)作为一种全新的实证方法在国外被逐步应用于各个领域。其相对于一般非参数模型适用面更广,即使在因变量的分布不易判定或者不符合正态分布假设的情况下,该模型依然适用[20]。相对于一般的参数线性回归模型,可加模型可以依据研究问题的具体情况分别设定为参数、半参数以及非参数三类模型。这一模型除可以得出各变量间的线性关系,更为重要的是,还可以描绘出各变量之间在一般情况下难以被捕获的非线性关系。此外,可加模型还具有一般非参数模型由数据驱动而非模型驱动的优点,从而可以避免一般非参数回归中当维数过高时容易出现的“维数灾难”问题[21]。因此,本文选择可以描述变量间非线性关系的可加模型對相关变量之间的关系进行拟合。

可加模型最早由Stone[22]提出,在Stone设定的模型中,因变量是由个自变量,,…,的任意函数相加而构成的,数学表达式为

其中,为截距项,为非参数函数,误差项不仅服从均值为0,方差为2的独立同分布,且与因变量独立。为了估计的可行性,一般要求。因此,标准可加模型也可表示为

为了有效解析自变量和因变量间的内在关系,并且与传统线性模型的结果进行比较,可以在保留非线性信息的基础上,加入线性部分,构成半参数可加模型

其中,为模型中因变量可由自变量表示的线性部分的回归参数。其余部分的含义与式(10)相同。

三、指标与数据说明

(一)指标体系

借鉴已有研究成果[23],以数据可得性为指针,本文设定了指标体系,主要包括约束层与指标层两类,而指标层又具体涵盖3级指标(见表2)。

(二)数据说明

本文将研究时序限定为2001—2012年,依据前述指标体系构建了山东省17个地级市12年的面板数据。文中所用数据来源于历年中国统计年鉴和山东省统计年鉴。这一时期恰为我国及山东省金融体制改革与金融主体、金融环境优化的有效期,因此具有较强的研究意义。对于部分缺失数据,本文统一采用线性拟合法估算得到。

(三)数据标准化处理

由于三系统各指标数据的量级和量纲差异较大,因此实证分析之前需要对数据进行标准化处理。本文采用组间极值法展开标准化处理。依据指标的正负特征,首先找出各指标数据中的最大值和最小值,尔后依据下式进行核算。

(四)指标权重的确定

对数据进行标准化处理后,就可确定各三级因子的权重值。为避免主观因素带来的偏差,本文采用熵权法确定各因子的权重。限于篇幅,权重值不再列出。

(五)综合指数的核算

综合指数可测算单个系统的整体发展情况,其计算公式为

式(13)中,Xn、Yn、Zn分别为金融主体、金融环境与经济增长三系统的综合指数;Wi、Wj、Wk分别为各因子的指标权重;Iin、Ijn、Ikn分别表示各因子的标准化数值。以此为基础,可进一步计算二元和三元系统的耦合度。

四、实证分析

(一)耦合分析

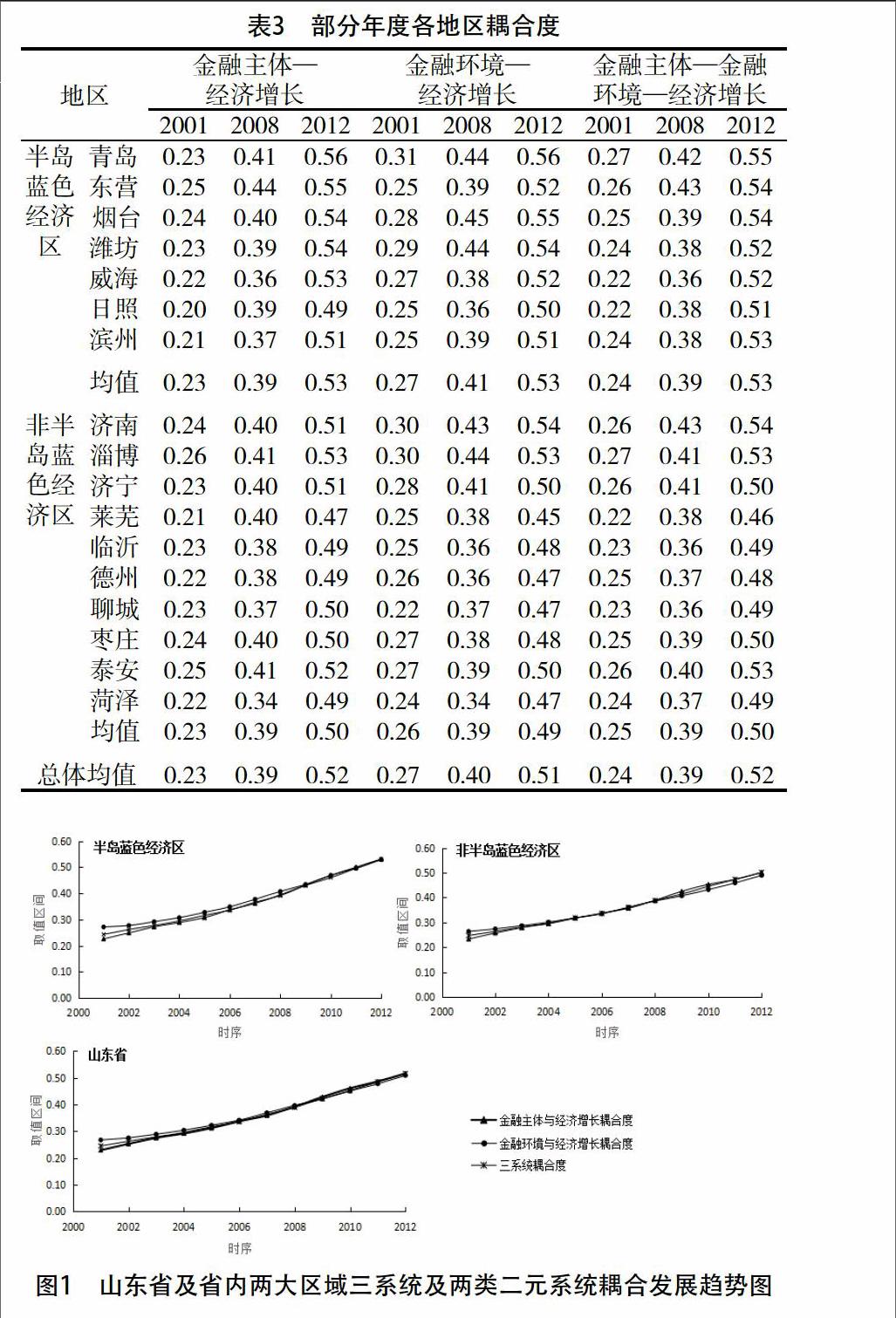

运用式(1)(2)和(7)(8)分别计算两系统和三系统的协调度和发展度,然后进一步运用式(3)(9)计算两系统和三系统的耦合度D,部分年度山东省及省内两大区域三类系统耦合值见表3①。三类耦合度的变动趋势见图1。限于篇幅,协调度和发展度不再列出。

根据表3及图1可知:

首先,从全省整体看(表3最后一行),金融主体—经济增长以及金融环境—经济增长两类二元系统耦合度由0.23、0.27变动到0.52、0.51,均由中度失调衰退型提升为勉强协调发展型;金融主体—金融环境—经济增长三系统耦合度的变动亦出现了完全类似的情况,由中度失调衰退的0.24变动到勉强协调发展的0.52。由此可知各类系统均保持着耦合水平的不断优化,且各系统耦合度发展水平相近。这说明两类二元系统与三系统整体上保持了耦合变动的一致性。

其次,从两大区域看,分别计算两大区域三类系统耦合度的年度均值(见表3各区域横向均值),可以发现,半岛蓝色经济区金融主体—经济增长二元系统耦合度从中度失调衰退的0.23提高为勉强协调发展的0.53,非半岛蓝色经济区则从中度失调衰退的0.23提高为勉强协调发展的0.50;半岛蓝色经济区金融环境—经济增长二元系统耦合度从中度失调衰退的0.27提高为勉强协调发展的0.53,非半岛蓝色经济区则从中度失调衰退的0.26提高为濒临失调衰退的0.49;半岛蓝色经济区金融主体—金融环境—经济增长三系统耦合度从中度失调衰退的0.24提高为勉强协调发展的0.53,非半岛蓝色经济区则从中度失调衰退的0.25提高为勉强协调发展的0.50。因此,两大区域三系统与两类二元系统耦合度具有相似的变动趋势与变动层次,且均呈现出稳步上升的态势,而这一点与全省的整体变动趋势是完全类似的。

综上可知,整体上三系统与两类二系统耦合度水平均呈现为平稳发展态势,但耦合水平均存在一定的区域差异性,呈现出半岛蓝色经济区高于非半岛蓝色经济区。此外还可以初步推断,三系统的耦合度与两类二系统的协调发展程度密切相关。因此要提高三系统的整体耦合水平,实现金融发展与经济增长的高效协调互促,可以从两类二元系统出发,先促进两类二元系统的耦合发展,进而借此推动三系统的协调发展水平。

上述结果虽然可以有效揭示金融主体、金融环境以及经济增长三者之间形成的三类耦合协同共进的过程与演化特征,但无法知晓二元系统耦合对三系统耦合的作用强度,下文将对此做进一步分析。

(二)可加模型分析

1.实证模型假定

借鑒有关研究[24-25],为解析金融主体—经济增长耦合度(BE)、金融环境—经济增长耦合度(FE)对金融主体—金融环境—经济增长三系统耦合度(AE)的影响,本文建立半参数可加模型

其中,是常数项,是自变量的回归系数,是残差项。式(14)的右侧前两部分即为常规的线性回归项,后两部分是非参数可加项。非参数可加项并没有明确而先验的模型形式,但可以拟合二者对因变量的非线性影响。该模型可以通过分析线性部分两自变量的参数估计值以及非线性部分中两自变量的函数形状,全面考察金融主体—经济增长协调发展、金融环境—经济增长协调发展对金融主体—金融环境—经济增长三系统协调发展的影响,进而对金融发展与经济增长之间协调关系的非线性特征做出分析。同时,为消除变量间存在的时间趋势,本文在进行回归时皆采用的是各变量的增长率,但仍分别用BE、FE、AE表示。为实证结果的分析方便,BE和FE分别定义为自变量1和自变量2。

2.共曲线性检验

在运用半参数可加模型进行回归之前,需要对自变量之间的共曲线性(Concurvity)进行检验。常用的检验方法是,检验模型中所关心的某项与怀疑和它有共曲线关系的非参数项拟合值的相关系数R(即决定系数R2)。依据经验,当R的绝对值大于0.5,即判定系数R2大于0.25时,需关注模型的共曲线性;反之,如果R的绝对值小于0.5,则可近似忽略它们可能存在的共曲线性。对式(14)中两自变量之间的共曲线性进行检验,结果表明两变量之间的拟合相关系数小于0.5,因此可知式(14)满足可加模型的各自变量之间不存在共曲线性的要求,即模型的构建较为合理。

3.模型拟合

(1)线性特征分析

依据式(14),以各地级市数据为基础,分别对半岛蓝色经济区和非半岛蓝色经济区两大区域进行线性特征估计,结果见表4。

模型中线性部分的参数是不随自变量的变化而变化的,本文认为该参数即为自变量对因变量的长期稳定性影响部分。由表4可知,模型的拟合效果较好,两大区域线性结果基本都在较高水平上通过了显著性检验。分区域来看,半岛蓝色经济区自变量2系数为0.25628,而自变量1的系数为-0.19965。这表明,半岛蓝色经济区金融环境—经济增长的协调发展对金融主体—金融环境—经济增长的协调发展具有正向的线性作用,而金融主体—经济增长协调发展对三系统的协调发展存在负向线性作用;非半岛蓝色经济区自变量2系数为0.36457,而自变量1的系数为-0.11037。亦表明,非半岛蓝色经济区金融环境—经济增长的协调发展对金融主体—金融环境—经济增长的协调发展也具有正向的线性作用,而金融主体—经济增长协调发展对三系统的协调发展同样表现为负向线性作用。

分析其原因,笔者认为,从当前形势看,我国金融体系中依旧存在诸多问题,对实体经济有效支撑远未达到预想的程度,而这些问题在山东省同样存在。首先,金融资源的配置能力不高,银行信贷、财政资金以及资本市场三方面资金的转化效率不高,银行信贷仍然是企业筹措资金的主要途径;同时仍有大量的资金沉淀在国有商业银行等金融机构,并未有效转化为生产性资金。而国内储蓄过剩与外资大量涌入并存,也意味着国内金融资源的浪费。其次,金融机构的融资结构明显扭曲,金融体系风险向银行集中。我国当前的直接融资与间接融资比例严重失衡,间接融资比例过高,增加了银行贷款风险,制约了经济持续协调健康发展,并蕴藏着潜在的金融风险。再次,我国整体金融体系所具有的国有银行业一方独大、银行传统业务占据主导的金融发展模式,无法有效地对市场产生足够的激励机制,并导致了金融业产出的低效。此外,以互联网金融为代表的现代新兴金融模式,提供了远超传统金融业生产效率的金融服务,但目前传统金融业并没有完全跟进与有效利用这一新兴模式,这可能导致未来以银行为主的中国金融业遭受强烈的冲击。这些问题无不表现出金融主体运行的低效。总括来看,山东省经济增长在一定程度上受制于金融主体的滞后发展,从而拉低了二者协调发展程度,进而影响了金融主体—金融环境—经济增长三系统的协调发展。

(2)非线性特征分析

模型中各解释变量的非线性部分是随自变量的变化而变化的,因此这恰好表明了由于外部影响、政策因素等对其造成的短期波动和不能用线性部分来说明的长期影响[24]。由表5可知,两大区域非线性结果均未通过显著性检验。如此,结合上述可知,两区域自变量1、2对因变量的影响在长期内主要以线性作用为主,短期的非线性波动作用并不明显。

五、结论

本文运用耦合模型,以山东省17个地级市数据为基础,实证分析了2001—2012年山东省金融发展与经济增长之间的协调发展关系,并对半岛蓝色经济区和非半岛蓝色经济区两大区域协调发展程度差异性做出了解析。以此为基础,从线性和非线性两个方面进一步揭示了山东省金融主体—经济增长和金融环境—经济增长两类二元系统的协调发展对金融主体—金融环境—经济增长三系统协调发展影响的时序变动规律。具体结论如下:

第一,总体看,山东省金融主体、金融环境、经济增长均表现出不断优化的态势,由三者构成的三系统及金融主体—经济增长、金融环境—经济增长两类二元系统耦合水平不断优化,且发展速度较快。由此可推断当前山东省金融发展与经济增长协调发展水平稳步提高,前景比较乐观;分区域看,两大区域之间在该三系统及两类二元系统耦合水平上的差距并不大。但当前三类耦合水平均较低,尚处于勉强协调发展阶段,离优质协调发展阶段还有很大差距。因此,今后如何更为有效地提升金融主体—金融环境—经济增长三系统的耦合协调程度,实现金融发展与经济增长的高效协调发展是值得深入探究的问题。

第二,长期看,山东省金融环境—经济增长和金融主体—经济增长两类二元系统的协调发展对金融主体—金融环境—经济增长三系统协调发展的影响主要以线性作用为主,短期的非线性波动作用并不明显。具体看,金融环境—經济增长的协调发展对三系统协调发展具有明显的正向线性推动作用,但金融主体—经济增长协调发展的作用呈现为负向线性作用。因此,要实现金融发展与经济增长之间高效的协调互促发展,首先,可优先考虑从优化金融环境入手,持续推进金融市场的市场化改革,提高政府在金融领域的行政效率与监管层次;其次,政府应进一步健全法律制度、优化监管机制以及加强对市场诚信体系的建设,为金融业的发展构建一个良好的金融环境,进而促进金融环境—经济增长协调发展水平的提高,从而使其对三系统协调发展产生更为有效的推动作用;再次,继续加强金融主体的市场化导向,改革传统金融机构的经营模式,引导传统金融机构向现代金融发展的新兴领域拓展。

[参考文献]

Levine R, Zervos S. Stock markets, banks and economic growth [J]. American Economic Review, 1998, 88(3):537-558.

Shan J, Morris A. Does financial development lead economic growth? [J]. International Review of Applied Economics, 2002, 16(2): 153-168.

Antal M, Jeroen C J M van den Bergh. Macroeconomics, financial crisis and the environment: strategies for a sustainability transition [J]. Environmental Innovation and Societal Transitions, 2013, 6(3) : 47-66.

Lucas R E. On the mechanics of economic development [J]. Journal Monetary Economics, 1988, 22(1) : 3-42.

Horváthová E. Does environmental performance affect financial performance? A Meta-analysis[J]. Ecological Economics, 2010, 70(1) : 52-59.

Greenwood J, Sanchez J M,Wang C. Quantifying the impact of financial development on economic development[J]. Review of Economic Dynamics, 2013, 16(1) : 194-215.

King R G,Levine R. Finance, entrepreneurship and growth [J]. Journal of Monetary Economics,1993,32(3):513-542.

Levine R. Financial development and economic growth: views and agenda [J]. Journal of Economic Literature,1997:688-726.

Johnson N, Lux T. Financial systems: ecology and economics [J]. Nature, 2011, 469: 302-303.

談儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61.

杨谊,刘军.金融压抑下的金融体系与经济增长[J].生产力研究,2012(10):45-48.

赵振全,薛丰慧.金融发展对经济增长影响的实证分析[J].金融研究,2004(8):94-99.

冉光,李敬,熊德平,温涛.中国金融发展与经济增长关系的区域差异—基于东部和西部的面板数据单位根检验、协整检验与误差纠正模型[J].中国软科学,2006(2):102-110.

徐景峰.金融结构与经济增长的关系研究—基于资金供给角度[J].财经论丛,2014(3):40-46.

华桂宏,费凯怡,成春林.金融结构优化论—基于普惠金融视角[J]. 经济体制改革,2016(1):144-149.

逯进,周惠民.中国省域人力资本与经济增长耦合关系的实证分析[J].数量经济技术经济研究,2013(9):3-19.

逯进,郭志仪.中国省域人口迁移与经济增长耦合关系的演进[J].人口研究,2014(6):40-56.

吴文恒,牛叔文.甘肃省人口与资源环境耦合的演进分析[J].中国人口科学,2006(12):81-96.

汤铃,李建平,余乐安,覃东海.基于距离协调度模型的系统协调发展定量评价方法[J].系统工程理论与实践,2010(4):594-602.

潘越,杜小敏.劳动力流动,工业化进程与区域经济增长—基于非参数可加模型的实证研究[J].数量经济技术经济研究,2010(5):34-48.

冯国双,陈景武.广义可加模型及其SAS程序实现[J].中国卫生统计,2006(1):72-74.

Stone C J.Additive regression and other non-parametric models[J].Annals of Statistics,1985,13(2):689-705.

逯进,朱顺杰.金融生态、经济增长与区域发展差异—基于中国省域数据的耦合实证分析[J].管理评论,2015,27(11):44-56.

巴曙松,朱元倩.基于可加模型的外汇储备影响因素的实证分析[J].金融研究,2007(11):1-12.

钱争鸣,方丽婷.我国财政支出结构对城乡居民收入差距的影响—基于非参数可加模型的分析[J].厦门大学学报,2012(5):90-97.

[责任编辑 王艳芳]

猜你喜欢

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

江淮论坛(2016年5期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11